Il sistema bancario accentua la restrizione del credito all’economia. Si intravede un credit crunch proprio nel momento in cui i recenti rialzi dei tassi hanno iniziato a produrre un impatto restrittivo.

di Maurizio Novelli*

I dati recentemente pubblicati sul Pil del primo trimestre di Stati Uniti ed Europa confermano lo scenario di lento ma inesorabile scivolamento in recessione. Occorre considerare che l’economia ha finora subito il rialzo dei tassi da parte delle banche centrali ma l’impatto di queste politiche inizierà a sentirsi solo ora. A questo punto però occorre considerare che, oltre alle recenti politiche restrittive ufficialmente implementate, si aggiungerà una netta contrazione del credito a causa della crisi delle banche regionali Usa che, come già evidenziato nell’ultima nota mensile, forniscono più o meno il 50% del credito all’economia.

Nonostante gli interventi di salvataggio implementati, risulta abbastanza evidente che le grandi banche non sono in grado di sostituirsi alla crisi delle banche regionali, data la dimensione del credito erogato da quest’ultime al settore del Real Estate e Commercial Real Estate in grande difficoltà. Quindi è abbastanza probabile che da questo momento la prosecuzione della politica restrittiva sull’economia passerà dalla Fed al sistema bancario. Anche se la Fed si trova abbastanza vicino al “picco dei tassi“, gli effetti restrittivi esercitati da un sistema bancario in evidente difficoltà produrranno una ulteriore stretta sul credito che sarà molto più rapida e invasiva di quella finora implementata con gradualità dalla banca centrale.

Nonostante gli interventi di salvataggio implementati, risulta abbastanza evidente che le grandi banche non sono in grado di sostituirsi alla crisi delle banche regionali, data la dimensione del credito erogato da quest’ultime al settore del Real Estate e Commercial Real Estate in grande difficoltà. Quindi è abbastanza probabile che da questo momento la prosecuzione della politica restrittiva sull’economia passerà dalla Fed al sistema bancario. Anche se la Fed si trova abbastanza vicino al “picco dei tassi“, gli effetti restrittivi esercitati da un sistema bancario in evidente difficoltà produrranno una ulteriore stretta sul credito che sarà molto più rapida e invasiva di quella finora implementata con gradualità dalla banca centrale.

Il problema è che la contrazione del credito attraverso il canale bancario arriva proprio mentre i mercati hanno iniziato già a scontare il picco dei tassi. L’economia sarà dunque sottoposta ad un’ulteriore pressione di restrizione creditizia generata dal fatto che il sistema bancario Usa non è più nella condizione di espandere i bilanci, a causa di problemi sulle posizioni in titoli, per un’eccessiva esposizione di rischio al Commercial Real Estate e per un deterioramento generale dell’intero settore del Real Estate, Private Equity, Venture Capital e Leverage Loans, che costituiscono un’altra linea di business in difficoltà. Tra il primo trimestre del 2020 e il primo trimestre del 2021 il mercato immobiliare Usa ha originato 5 trilioni di nuovi MBS (Mortgage Backed Securities, titoli garantiti da ipoteche su immobili) con un coupon medio del 2%. Questo importo costituisce il 40% dell’intero mercato dei MBS ed è stato emesso in soli in 12 mesi!

Il problema è che la contrazione del credito attraverso il canale bancario arriva proprio mentre i mercati hanno iniziato già a scontare il picco dei tassi. L’economia sarà dunque sottoposta ad un’ulteriore pressione di restrizione creditizia generata dal fatto che il sistema bancario Usa non è più nella condizione di espandere i bilanci, a causa di problemi sulle posizioni in titoli, per un’eccessiva esposizione di rischio al Commercial Real Estate e per un deterioramento generale dell’intero settore del Real Estate, Private Equity, Venture Capital e Leverage Loans, che costituiscono un’altra linea di business in difficoltà. Tra il primo trimestre del 2020 e il primo trimestre del 2021 il mercato immobiliare Usa ha originato 5 trilioni di nuovi MBS (Mortgage Backed Securities, titoli garantiti da ipoteche su immobili) con un coupon medio del 2%. Questo importo costituisce il 40% dell’intero mercato dei MBS ed è stato emesso in soli in 12 mesi!

Tanto per dare un’idea della nuova bolla immobiliare e di come le banche l’hanno finanziata, si tenga presente che nel 2008 la Fed ha ritirato dalle banche 600 mld di dollari di MBS per ripulire i bilanci e salvare il sistema. Ora il problema ha una dimensione decisamente maggiore e questi MBS in pancia alle banche, se fossero valutati al mark to market con tassi di mercato al 7% circa, genererebbero perdite talmente importanti sui bilanci bancari che obbligherebbero gli istituti al congelamento di tali posizioni nel cosiddetto “portafoglio immobilizzato”, dove tutto viene valutato al prezzo di carico per non far emergere le perdite. A queste posizioni si aggiungono i crediti verso il Commercial Real Estate (altri 5 trilioni di dollari), dove i CMBS originati a tassi del 2%-3%, quotano ora a tassi del 7% e oltre.

Tanto per dare un’idea della nuova bolla immobiliare e di come le banche l’hanno finanziata, si tenga presente che nel 2008 la Fed ha ritirato dalle banche 600 mld di dollari di MBS per ripulire i bilanci e salvare il sistema. Ora il problema ha una dimensione decisamente maggiore e questi MBS in pancia alle banche, se fossero valutati al mark to market con tassi di mercato al 7% circa, genererebbero perdite talmente importanti sui bilanci bancari che obbligherebbero gli istituti al congelamento di tali posizioni nel cosiddetto “portafoglio immobilizzato”, dove tutto viene valutato al prezzo di carico per non far emergere le perdite. A queste posizioni si aggiungono i crediti verso il Commercial Real Estate (altri 5 trilioni di dollari), dove i CMBS originati a tassi del 2%-3%, quotano ora a tassi del 7% e oltre.

La recente pubblicazione dei profitti trimestrali delle banche non evidenzia in alcun modo tali perdite latenti, dato che al momento tutto è valutato al prezzo di carico. Si stima che al momento, le perdite su tali posizioni valutate al mark to market sarebbero pari a 1 trilione di dollari per MBS e CMBS, a cui si dovrebbe aggiungere 1 trilione di dollari di perdite sul portafoglio Treasuries. Queste perdite, se contabilizzate, andrebbero ad azzerare l’intero equity capital del settore bancario Usa. Tutto questo si riferisce solo alla parte del bilancio esposta verso il settore immobiliare (MBS e CMBS) e al portafoglio titoli, ma se dovesse concretizzarsi uno scenario di recessione, occorrerebbe capire cosa accadrebbe al portafoglio crediti.

La recente pubblicazione dei profitti trimestrali delle banche non evidenzia in alcun modo tali perdite latenti, dato che al momento tutto è valutato al prezzo di carico. Si stima che al momento, le perdite su tali posizioni valutate al mark to market sarebbero pari a 1 trilione di dollari per MBS e CMBS, a cui si dovrebbe aggiungere 1 trilione di dollari di perdite sul portafoglio Treasuries. Queste perdite, se contabilizzate, andrebbero ad azzerare l’intero equity capital del settore bancario Usa. Tutto questo si riferisce solo alla parte del bilancio esposta verso il settore immobiliare (MBS e CMBS) e al portafoglio titoli, ma se dovesse concretizzarsi uno scenario di recessione, occorrerebbe capire cosa accadrebbe al portafoglio crediti.

E’ evidente che un sistema bancario incastrato su queste posizioni difficilmente potrà tornare ad espandere il bilancio; quindi, si profila all’orizzonte un credit crunch all’economia proprio nel momento in cui i recenti rialzi dei tassi hanno iniziato a produrre un impatto restrittivo. Per questo motivo credo che ora la politica monetaria sarà fatta più dal sistema bancario che dalla Banca centrale, accentuando la restrizione del credito all’economia con un effetto pro-ciclico negativo. Le aspettative di un “Fed Pivot” appaiono quindi abbastanza secondarie, alla luce del fatto che, quando accadrà, l’economia sarà già in recessione, i crediti nei bilanci delle banche in deterioramento e il mercato del Real Estate in ulteriore pressione, facendo emergere quindi altri elementi di stress per il sistema bancario. La conferma di queste dinamiche sta iniziando a emergere in modo evidente nel comparto del Commercial Real Estate, che ha portato già al fallimento di alcune grandi banche regionali.

E’ evidente che un sistema bancario incastrato su queste posizioni difficilmente potrà tornare ad espandere il bilancio; quindi, si profila all’orizzonte un credit crunch all’economia proprio nel momento in cui i recenti rialzi dei tassi hanno iniziato a produrre un impatto restrittivo. Per questo motivo credo che ora la politica monetaria sarà fatta più dal sistema bancario che dalla Banca centrale, accentuando la restrizione del credito all’economia con un effetto pro-ciclico negativo. Le aspettative di un “Fed Pivot” appaiono quindi abbastanza secondarie, alla luce del fatto che, quando accadrà, l’economia sarà già in recessione, i crediti nei bilanci delle banche in deterioramento e il mercato del Real Estate in ulteriore pressione, facendo emergere quindi altri elementi di stress per il sistema bancario. La conferma di queste dinamiche sta iniziando a emergere in modo evidente nel comparto del Commercial Real Estate, che ha portato già al fallimento di alcune grandi banche regionali.

Il vero processo di inversione del ciclo inflazionistico sarà prodotto da un netto calo degli aggregati creditizi e dal calo conseguente della domanda interna, che porterà l’economia in recessione entro pochi mesi. Un ulteriore elemento di preoccupazione è la contrazione in territorio negativo di M2 per la prima volta nella storia dell’economia americana. Credo che questo fenomeno sia da collegare al meccanismo di “liquidity transformation” che viene compromesso dall’eccesso di posizioni illiquide presenti nel sistema. Infatti, alla base del meccanismo di trasformazione della liquidità, c’è il problema del collaterale che gli intermediari del credito possono mettere a garanzia per accedere ad eventuali finanziamenti da parte della Banca Centrale o per lo scambio di liquidità sul mercato interbancario.

Il vero processo di inversione del ciclo inflazionistico sarà prodotto da un netto calo degli aggregati creditizi e dal calo conseguente della domanda interna, che porterà l’economia in recessione entro pochi mesi. Un ulteriore elemento di preoccupazione è la contrazione in territorio negativo di M2 per la prima volta nella storia dell’economia americana. Credo che questo fenomeno sia da collegare al meccanismo di “liquidity transformation” che viene compromesso dall’eccesso di posizioni illiquide presenti nel sistema. Infatti, alla base del meccanismo di trasformazione della liquidità, c’è il problema del collaterale che gli intermediari del credito possono mettere a garanzia per accedere ad eventuali finanziamenti da parte della Banca Centrale o per lo scambio di liquidità sul mercato interbancario.

Attualmente gli strumenti liquidi utilizzati come “general collateral” sono i Treasuries e i MBS garantiti dal Tesoro. In alcuni casi si tendono ad accettare come collaterale tra le parti anche Corporates Bonds e CMBS a fronte di operazioni di scambio di liquidità a breve termine. Il fatto che il sistema sia ora infarcito da posizioni illiquide attraverso investimenti in Private Equity, Leverage Loans, Venture Capital, Private Credit e Fondi di Real Estate (9 trilioni di USD), rende l’intera impalcatura del sistema finanziario molto più esposta a rischi di crisi di liquidità. Infatti tali strumenti, non vendibili facilmente, non vengono accettati come collaterale a fronte di richieste temporanee di liquidità.

Attualmente gli strumenti liquidi utilizzati come “general collateral” sono i Treasuries e i MBS garantiti dal Tesoro. In alcuni casi si tendono ad accettare come collaterale tra le parti anche Corporates Bonds e CMBS a fronte di operazioni di scambio di liquidità a breve termine. Il fatto che il sistema sia ora infarcito da posizioni illiquide attraverso investimenti in Private Equity, Leverage Loans, Venture Capital, Private Credit e Fondi di Real Estate (9 trilioni di USD), rende l’intera impalcatura del sistema finanziario molto più esposta a rischi di crisi di liquidità. Infatti tali strumenti, non vendibili facilmente, non vengono accettati come collaterale a fronte di richieste temporanee di liquidità.

Il meccanismo di “liquidity transformation” viene quindi compromesso, esattamente come nel 2008, quando nessuno accettava i MBS come collateral e le banche non riuscivano a venderli per la crisi immobiliare.

![]()

Per risolvere il problema il sistema finanziario americano ha di fatto “nazionalizzato” l’intero settore immobiliare, emettendo una garanzia governativa sui MBS per trasformarli in “general collateral“. Trasformare gli investimenti in Private Markets come collateral è però decisamente molto più difficile. Già oggi i crediti al Commercial Real Estate sono in un mercato completamente congelato alle cartolarizzazioni e anche questo fenomeno contribuisce alla crisi di liquidità del settore e, in parte, alla perdita di trazione del meccanismo di “liquidity transformation“.

Maurizio Novelli – Lemanik

L’unica economia sviluppata che ha subìto un meccanismo simile è stata quella giapponese alla metà degli anni ’90. Questo fenomeno non fa che confermare il mio scenario di Balance Sheet Recession di cui parlo da tempo. A questo punto, l’intero dibattito sul Fed Pivot diventa del tutto secondario, anche se Wall Street continuerà a cercare di fare in modo che gli operatori del day trading rimangano focalizzati su tale questione, per distogliere l’attenzione su altri problemi di vitale importanza per motivi che non sono più collegati all’inflazione attesa o alle mosse della Fed. Le prospettive ottimistiche di un recupero dei profitti per le società quotate, in concomitanza con un atteso ribasso dei tassi e un soft landing dell’economia, alla luce di quello che sta accadendo al settore bancario e al meccanismo di trasformazione del credito, appare sempre più improbabile.

* Gestore del fondo Lemanik Global Strategy Fund

La stretta al credito, che è già cominciata nel 2008 ed ha rivoluzionato un sistema che proveniva da decenni di decentramento decisionale e tassi medi di sofferenza anche del 7-8%, è aumentata senza sosta, anno dopo anno, esautorando dall’autonomia decisionale le filiali bancarie e micro-aree commerciali, e accentrando rigidamente le delibere. Oggi la stretta è diventata poderosa sia per le imprese che per i privati; per questi ultimi, la stretta sui mutui è sotto gli occhi di tutti: coloro che l’anno scorso avrebbero ottenuto un mutuo casa senza problemi, oggi devono superare mille accertamenti, tassi e spese più

La stretta al credito, che è già cominciata nel 2008 ed ha rivoluzionato un sistema che proveniva da decenni di decentramento decisionale e tassi medi di sofferenza anche del 7-8%, è aumentata senza sosta, anno dopo anno, esautorando dall’autonomia decisionale le filiali bancarie e micro-aree commerciali, e accentrando rigidamente le delibere. Oggi la stretta è diventata poderosa sia per le imprese che per i privati; per questi ultimi, la stretta sui mutui è sotto gli occhi di tutti: coloro che l’anno scorso avrebbero ottenuto un mutuo casa senza problemi, oggi devono superare mille accertamenti, tassi e spese più  elevate, e spesso devono abbandonare l’iniziativa, ripiegando sull’affitto che, dal canto suo, mostra tutti i limiti di una cronica carenza di offerta. Infatti, le statistiche sul “rischio inquilino” – il rischio che l’inquilino non paghi o non possa pagare più il canone – e sugli sfratti sono impietose (il 50% degli inquilini con affitto lungo ha difficoltà a pagare), e questo ha convinto i migliaia di proprietari che non hanno deciso di tenere le case sfitte a preferire gli affitti brevi o, addirittura, a trasformare l’immobile in struttura ricettiva (B&B).

elevate, e spesso devono abbandonare l’iniziativa, ripiegando sull’affitto che, dal canto suo, mostra tutti i limiti di una cronica carenza di offerta. Infatti, le statistiche sul “rischio inquilino” – il rischio che l’inquilino non paghi o non possa pagare più il canone – e sugli sfratti sono impietose (il 50% degli inquilini con affitto lungo ha difficoltà a pagare), e questo ha convinto i migliaia di proprietari che non hanno deciso di tenere le case sfitte a preferire gli affitti brevi o, addirittura, a trasformare l’immobile in struttura ricettiva (B&B). L’inasprimento del credito riguarda in misura minore il credito al consumo e i prestiti alle famiglie, dove la forbice dei tassi è molto più ampia, i ricavi molto elevati e le sofferenze meno frequenti. Il rialzo di 25 punti del tasso Bce, per quanto scontato, non ha aiutato, e la previsione di un ulteriore rialzo a Giugno non infonde serenità, anche perché il tasso di inflazione di Aprile è aumentato. Nel corso degli ultimi 15 mesi, la rata media di un mutuo a tasso variabile è aumentata del 52% rispetto all’inizio dello scorso anno, e di fronte la prospettiva di futuri rialzi in tanti stanno preferendo irrazionalmente il tasso fisso: chi si avvicina adesso a richiedere un mutuo, invece, dovrebbe valutare con attenzione il tasso variabile, destinato negli anni a venire ad una riduzione della rata mensile grazie alla discesa di inflazione prima e tassi poi.

L’inasprimento del credito riguarda in misura minore il credito al consumo e i prestiti alle famiglie, dove la forbice dei tassi è molto più ampia, i ricavi molto elevati e le sofferenze meno frequenti. Il rialzo di 25 punti del tasso Bce, per quanto scontato, non ha aiutato, e la previsione di un ulteriore rialzo a Giugno non infonde serenità, anche perché il tasso di inflazione di Aprile è aumentato. Nel corso degli ultimi 15 mesi, la rata media di un mutuo a tasso variabile è aumentata del 52% rispetto all’inizio dello scorso anno, e di fronte la prospettiva di futuri rialzi in tanti stanno preferendo irrazionalmente il tasso fisso: chi si avvicina adesso a richiedere un mutuo, invece, dovrebbe valutare con attenzione il tasso variabile, destinato negli anni a venire ad una riduzione della rata mensile grazie alla discesa di inflazione prima e tassi poi. In molte città italiane, chi vuole acquistare casa deve fare i conti con la costante diminuzione del potere d’acquisto che l’entrata nella moneta unica ci ha regalato. Il culmine di questo effetto è registrabile a Milano, dove dal 2015 al 2021 i prezzi di vendita e affitto sono saliti tra il 25 e il 30%, mentre i salari sono cresciuti solo del 7%. Ma anche nelle altre maggiori città l’effetto, sebbene inferiore, è simile, con l’eccezione di alcuni centri (Genova, Palermo) dove la svalutazione delle quotazioni immobiliari rende l’acquisto e la rata del mutuo più sostenibile (delibere bancarie permettendo).

In molte città italiane, chi vuole acquistare casa deve fare i conti con la costante diminuzione del potere d’acquisto che l’entrata nella moneta unica ci ha regalato. Il culmine di questo effetto è registrabile a Milano, dove dal 2015 al 2021 i prezzi di vendita e affitto sono saliti tra il 25 e il 30%, mentre i salari sono cresciuti solo del 7%. Ma anche nelle altre maggiori città l’effetto, sebbene inferiore, è simile, con l’eccezione di alcuni centri (Genova, Palermo) dove la svalutazione delle quotazioni immobiliari rende l’acquisto e la rata del mutuo più sostenibile (delibere bancarie permettendo). Sul fronte dei risparmi, la pandemia e la guerra, in compagnia dell’aumento dei tassi di interesse, hanno reso i mercati azionario e obbligazionario più “schizofrenici”, aumentando l’incertezza e la voglia di lasciare il denaro in conto corrente. Eppure, l’inflazione erode le giacenze liquide dell’8,3% annuo in questa epoca di alta inflazione, e nonostante ciò i dati di Banca d’Italia di Febbraio registrano 1.384 miliardi di euro di liquidità “inerme” che, dopo anni di tassi negativi e un costo implicito dello 0,40%,

Sul fronte dei risparmi, la pandemia e la guerra, in compagnia dell’aumento dei tassi di interesse, hanno reso i mercati azionario e obbligazionario più “schizofrenici”, aumentando l’incertezza e la voglia di lasciare il denaro in conto corrente. Eppure, l’inflazione erode le giacenze liquide dell’8,3% annuo in questa epoca di alta inflazione, e nonostante ciò i dati di Banca d’Italia di Febbraio registrano 1.384 miliardi di euro di liquidità “inerme” che, dopo anni di tassi negativi e un costo implicito dello 0,40%, viene remunerata mediamente all’1%, sebbene poi impiegata al 4%, con una forbice del +3% che dà nuovo ossigeno al conto economico delle banche. Queste ultime, peraltro, sono tornate a promuovere forme di “parcheggio” della liquidità più remunerative per i risparmiatori, grazie ai rendimenti dal 3 al 5% delle obbligazioni e dei fondi monetari/obbligazionari, oppure grazie ai classici depositi vincolati (a 3, 6 o più frequentemente a 12 mesi), che rendono per un anno il 3% lordo, ma chi spinge a bloccare la liquidità a tre anni ricava fino al 4%, e anche il 4,5% a cinque anni; se nel frattempo i tassi dovessero scendere, però, il loro prezzo non salirebbe come nei BTP, che non sono vincolati e scontano una ritenuta fiscale agevolata.

viene remunerata mediamente all’1%, sebbene poi impiegata al 4%, con una forbice del +3% che dà nuovo ossigeno al conto economico delle banche. Queste ultime, peraltro, sono tornate a promuovere forme di “parcheggio” della liquidità più remunerative per i risparmiatori, grazie ai rendimenti dal 3 al 5% delle obbligazioni e dei fondi monetari/obbligazionari, oppure grazie ai classici depositi vincolati (a 3, 6 o più frequentemente a 12 mesi), che rendono per un anno il 3% lordo, ma chi spinge a bloccare la liquidità a tre anni ricava fino al 4%, e anche il 4,5% a cinque anni; se nel frattempo i tassi dovessero scendere, però, il loro prezzo non salirebbe come nei BTP, che non sono vincolati e scontano una ritenuta fiscale agevolata. Queste redivive opportunità, anziché creare concorrenza interna agli strumenti di investimento di lungo periodo (azioni e fondi/ETF azionari), hanno determinato nel primo trimestre 2023 una raccolta di OICR negativa di 9 miliardi, ma il comparto azionario ha segnato flussi per 5,4 miliardi. Pertanto, ai fondi obbligazionari sono stati preferiti i Btp, che rendono il 4,2% con i decennali e pagano una imposta sul capital gain del 12,5% anziché del 26% di fondi comuni, azioni, bond e conti di deposito. Inoltre, la possibilità di acquistare oggi un BTP decennale a 85-86 rende l’investimento prospetticamente molto conveniente per via della possibile plusvalenza in conto capitale da realizzare realisticamente nell’arco di un triennio, allorquando gli effetti della minore inflazione e di un ribasso dei tassi di

Queste redivive opportunità, anziché creare concorrenza interna agli strumenti di investimento di lungo periodo (azioni e fondi/ETF azionari), hanno determinato nel primo trimestre 2023 una raccolta di OICR negativa di 9 miliardi, ma il comparto azionario ha segnato flussi per 5,4 miliardi. Pertanto, ai fondi obbligazionari sono stati preferiti i Btp, che rendono il 4,2% con i decennali e pagano una imposta sul capital gain del 12,5% anziché del 26% di fondi comuni, azioni, bond e conti di deposito. Inoltre, la possibilità di acquistare oggi un BTP decennale a 85-86 rende l’investimento prospetticamente molto conveniente per via della possibile plusvalenza in conto capitale da realizzare realisticamente nell’arco di un triennio, allorquando gli effetti della minore inflazione e di un ribasso dei tassi di  interesse avrà riportato la quotazione del BTP scadenza 2023 ad una quotazione di 100 e oltre, in costanza di cedola di interessi. Tutto questo, naturalmente, salvo improvvise “imboscate” delle agenzie di rating, diventate severissimi censori del debito pubblico mondiale – e di quello italiano in particolare – dopo essere state complici del crollo dell’economia mondiale nel 2008, e salvo che il quantitative tightening totale che inizia a luglio – meno 25 miliardi al mese di titoli pubblici detenuti dalla BCE – non mantenga i prezzi dei BTP, per un tempo maggiore di un triennio, alle attuali quotazioni sensibilmente sotto la pari.

interesse avrà riportato la quotazione del BTP scadenza 2023 ad una quotazione di 100 e oltre, in costanza di cedola di interessi. Tutto questo, naturalmente, salvo improvvise “imboscate” delle agenzie di rating, diventate severissimi censori del debito pubblico mondiale – e di quello italiano in particolare – dopo essere state complici del crollo dell’economia mondiale nel 2008, e salvo che il quantitative tightening totale che inizia a luglio – meno 25 miliardi al mese di titoli pubblici detenuti dalla BCE – non mantenga i prezzi dei BTP, per un tempo maggiore di un triennio, alle attuali quotazioni sensibilmente sotto la pari. In definitiva, si tratta di una congiuntura economica figlia di circostanze eccezionali che, in assenza di inflazione, sono diventate per lungo tempo “ordinarie”, e figlia anche dell’improvvisazione della BCE che, di fronte ai prezzi al consumo in ascesa, avrebbe dovuto gestirle in altro modo, anticipando di almeno sei mesi il ciclo di rialzi dei tassi di interesse senza seguire, da autentico principiante, l’iniziale ritardo della FED. Infatti, le caratteristiche dell’indice dei prezzi al consumo (compresi petrolio, energia e alimentari) statunitense sono sensibilmente diverse da quelle europee, che rispetto agli USA scontano una cronica carenza di fonti energetiche tradizionali (petrolio e gas) e, quindi, costringono la BCE ad essere maggiormente attendista. La banca centrale americana, invece, da sempre manovra con maggiore virulenza i tassi – che oggi sono al 5.25%, contro il 3.75% di quelli europei – e così facendo ha recuperato il ritardo causato da un iniziale tentennamento e sta raggiungendo i risultati programmati.

In definitiva, si tratta di una congiuntura economica figlia di circostanze eccezionali che, in assenza di inflazione, sono diventate per lungo tempo “ordinarie”, e figlia anche dell’improvvisazione della BCE che, di fronte ai prezzi al consumo in ascesa, avrebbe dovuto gestirle in altro modo, anticipando di almeno sei mesi il ciclo di rialzi dei tassi di interesse senza seguire, da autentico principiante, l’iniziale ritardo della FED. Infatti, le caratteristiche dell’indice dei prezzi al consumo (compresi petrolio, energia e alimentari) statunitense sono sensibilmente diverse da quelle europee, che rispetto agli USA scontano una cronica carenza di fonti energetiche tradizionali (petrolio e gas) e, quindi, costringono la BCE ad essere maggiormente attendista. La banca centrale americana, invece, da sempre manovra con maggiore virulenza i tassi – che oggi sono al 5.25%, contro il 3.75% di quelli europei – e così facendo ha recuperato il ritardo causato da un iniziale tentennamento e sta raggiungendo i risultati programmati.

Quale sarà la scelta, imminente, della Bce sui tassi di interesse appare questa volta meno chiaro rispetto alle precedenti riunioni. La banca centrale vuole ancorare le proprie decisioni sui tassi ai dati sull’inflazione e ai dati economici più recenti. L’ultima decisione, a marzo 2023, era arrivata solo pochi giorni dopo il fallimento della Silicon Valley Bank, mentre il Credit Suisse vacillava e sarebbe stato venduto a Ubs solo pochi giorni dopo. Oggi possiamo dire che l’impatto sull’economia dell’Eurozona è stato trascurabile. Il settore dei servizi è in fermento, come hanno confermato gli indicatori sul sentiment pubblicati di recente (Purchasing Managers’ Index – PMI). Nel comparto industriale la situazione è più diversificata, ma anche in questo caso gli ordini sono in ripresa. La situazione economica è in fin dei conti solida e non c’è motivo per la Bce di essere cauta. Mentre l’inflazione è ancora troppo alta, anche se in leggero calo.

Quale sarà la scelta, imminente, della Bce sui tassi di interesse appare questa volta meno chiaro rispetto alle precedenti riunioni. La banca centrale vuole ancorare le proprie decisioni sui tassi ai dati sull’inflazione e ai dati economici più recenti. L’ultima decisione, a marzo 2023, era arrivata solo pochi giorni dopo il fallimento della Silicon Valley Bank, mentre il Credit Suisse vacillava e sarebbe stato venduto a Ubs solo pochi giorni dopo. Oggi possiamo dire che l’impatto sull’economia dell’Eurozona è stato trascurabile. Il settore dei servizi è in fermento, come hanno confermato gli indicatori sul sentiment pubblicati di recente (Purchasing Managers’ Index – PMI). Nel comparto industriale la situazione è più diversificata, ma anche in questo caso gli ordini sono in ripresa. La situazione economica è in fin dei conti solida e non c’è motivo per la Bce di essere cauta. Mentre l’inflazione è ancora troppo alta, anche se in leggero calo. Con la precedente decisione sui tassi di interesse, la Bce ha anche pubblicato le sue previsioni sull’inflazione, riviste al ribasso rispetto a dicembre: un tasso medio d’inflazione del 5,3% nel 2023 e del 2,9% nel 2024. Nel breve termine, contribuiranno a questo risultato il calo dei prezzi dell’energia e la normalizzazione delle catene di approvvigionamento. Un dato chiave in questo senso è stato il crollo dei prezzi regolamentati dell’elettricità in Italia, con un impressionante -55% in aprile. Ma ciò dimostra anche che il tasso d’inflazione generale impedisce di vedere con chiarezza la tendenza di fondo.

Con la precedente decisione sui tassi di interesse, la Bce ha anche pubblicato le sue previsioni sull’inflazione, riviste al ribasso rispetto a dicembre: un tasso medio d’inflazione del 5,3% nel 2023 e del 2,9% nel 2024. Nel breve termine, contribuiranno a questo risultato il calo dei prezzi dell’energia e la normalizzazione delle catene di approvvigionamento. Un dato chiave in questo senso è stato il crollo dei prezzi regolamentati dell’elettricità in Italia, con un impressionante -55% in aprile. Ma ciò dimostra anche che il tasso d’inflazione generale impedisce di vedere con chiarezza la tendenza di fondo. L’inflazione di fondo, escludendo le componenti volatili dell’energia e dei beni alimentari, continua a salire e si avvicina al 6%. Il che dovrebbe rappresentare un chiaro segnale per la Bce che la lotta all’inflazione è tutt’altro che vinta. “A nostro parere, un ulteriore aumento dei tassi di interesse di 50 punti base sarebbe il modo migliore per portare il tasso di deposito dall’attuale 3% al 3,5% e poi almeno al 4% entro la pausa estiva”, sostiene Schmidt. “Alla fine, l’inflazione di fondo e l’inflazione complessiva convergeranno entro il 2024, ma ci aspettiamo che il valore sarà attorno al 4%, se non superiore, quindi ben al di sopra delle previsioni della Bce, che sarà quindi chiamata a prendere ancora decisioni scomode sui tassi“.

L’inflazione di fondo, escludendo le componenti volatili dell’energia e dei beni alimentari, continua a salire e si avvicina al 6%. Il che dovrebbe rappresentare un chiaro segnale per la Bce che la lotta all’inflazione è tutt’altro che vinta. “A nostro parere, un ulteriore aumento dei tassi di interesse di 50 punti base sarebbe il modo migliore per portare il tasso di deposito dall’attuale 3% al 3,5% e poi almeno al 4% entro la pausa estiva”, sostiene Schmidt. “Alla fine, l’inflazione di fondo e l’inflazione complessiva convergeranno entro il 2024, ma ci aspettiamo che il valore sarà attorno al 4%, se non superiore, quindi ben al di sopra delle previsioni della Bce, che sarà quindi chiamata a prendere ancora decisioni scomode sui tassi“.

Dopo il fallimento della Silicon Valley Bank (SVB), il Federal Open Market Committee (Fomc) della Fed potrebbe aver trovato un aiuto inaspettato nella lotta all’inflazione. Sebbene non abbia (ancora) portato a una grave crisi bancaria, la bancarotta ha irrigidito le condizioni del mercato del credito statunitense. Gli indicatori attuali suggeriscono che le banche statunitensi stanno diventando più restrittive nella concessione di prestiti, con il risultato di ridurre il numero di aziende che vuole espandersi, per la mancanza di fonti di finanziamento a basso costo. Il che a sua volta contribuisce ad allentare le pressioni inflazionistiche. Questo dovrebbe aver reso i membri della Fed più fiduciosi, così che non saranno necessari molti interventi sui tassi di interesse per combattere l’inflazione. Forse ne basterà uno soltanto.

Dopo il fallimento della Silicon Valley Bank (SVB), il Federal Open Market Committee (Fomc) della Fed potrebbe aver trovato un aiuto inaspettato nella lotta all’inflazione. Sebbene non abbia (ancora) portato a una grave crisi bancaria, la bancarotta ha irrigidito le condizioni del mercato del credito statunitense. Gli indicatori attuali suggeriscono che le banche statunitensi stanno diventando più restrittive nella concessione di prestiti, con il risultato di ridurre il numero di aziende che vuole espandersi, per la mancanza di fonti di finanziamento a basso costo. Il che a sua volta contribuisce ad allentare le pressioni inflazionistiche. Questo dovrebbe aver reso i membri della Fed più fiduciosi, così che non saranno necessari molti interventi sui tassi di interesse per combattere l’inflazione. Forse ne basterà uno soltanto.  Gli ultimi dati sullo sviluppo economico dipingono un quadro contrastante. A marzo l’economia americana ha creato 236.000 nuovi posti di lavoro, superando di poco le aspettative. Il tasso di disoccupazione è rimasto stabile al 3,5%, mentre il tasso di occupazione ha continuato a salire al 62,6%. Nonostante la solidità del mercato del lavoro, i salari medi statunitensi sono aumentati solo del 4,2% su base annua e di un misero 0,1% su base mensile. Anche l’indice dei prezzi al consumo Cpi è aumentato di un modestissimo 0,1% su base mensile e del 5% su base annua a marzo, con un calo significativo rispetto a febbraio. Per contro, il tasso di inflazione di fondo, che esclude i prezzi volatili dell’energia e dei generi alimentari, è aumentato più del Cpi (5,6% su base annua), ma è rimasto in linea con le aspettative. In futuro, il tasso d’inflazione dovrebbe diminuire ulteriormente, ma rest aerà un livello ben superiore all’obiettivo della Fed.

Gli ultimi dati sullo sviluppo economico dipingono un quadro contrastante. A marzo l’economia americana ha creato 236.000 nuovi posti di lavoro, superando di poco le aspettative. Il tasso di disoccupazione è rimasto stabile al 3,5%, mentre il tasso di occupazione ha continuato a salire al 62,6%. Nonostante la solidità del mercato del lavoro, i salari medi statunitensi sono aumentati solo del 4,2% su base annua e di un misero 0,1% su base mensile. Anche l’indice dei prezzi al consumo Cpi è aumentato di un modestissimo 0,1% su base mensile e del 5% su base annua a marzo, con un calo significativo rispetto a febbraio. Per contro, il tasso di inflazione di fondo, che esclude i prezzi volatili dell’energia e dei generi alimentari, è aumentato più del Cpi (5,6% su base annua), ma è rimasto in linea con le aspettative. In futuro, il tasso d’inflazione dovrebbe diminuire ulteriormente, ma rest aerà un livello ben superiore all’obiettivo della Fed. Uno dei segnali più importanti che l’economia sta inviando ai banchieri centrali è la domanda relativamente forte di credito, da cui discende che il livello dei finanziamenti finora è stato tutto sommato soddisfacente. Inoltre, le dichiarazioni rilasciate da vari rappresentanti della Fed nelle ultime settimane hanno dissipato quasi del tutto l’incertezza: i mercati si aspettano un ulteriore rialzo dei tassi di 25 punti base, che porterebbe il tasso di riferimento in una fascia compresa tra il 5% e il 5,25%. Il consenso implicito del mercato su una tale decisione sui tassi, che peraltro coincide con le attuali previsioni dell’Open Market Committee, è di poco inferiore all’80%.

Uno dei segnali più importanti che l’economia sta inviando ai banchieri centrali è la domanda relativamente forte di credito, da cui discende che il livello dei finanziamenti finora è stato tutto sommato soddisfacente. Inoltre, le dichiarazioni rilasciate da vari rappresentanti della Fed nelle ultime settimane hanno dissipato quasi del tutto l’incertezza: i mercati si aspettano un ulteriore rialzo dei tassi di 25 punti base, che porterebbe il tasso di riferimento in una fascia compresa tra il 5% e il 5,25%. Il consenso implicito del mercato su una tale decisione sui tassi, che peraltro coincide con le attuali previsioni dell’Open Market Committee, è di poco inferiore all’80%. Dal punto di vista del mercato, ulteriori interventi sui tassi d’interesse in estate sono decisamente meno probabili. Tutto parrebbe indicare che quello di maggio potrebbe segnare la fine del ciclo di rialzi dei tassi della Fed. Questo sembra essere un raro momento di accordo tra la Fed e il mercato. Prima, infatti, il mercato non credeva alla determinazione della Fed di perseguire una politica monetaria restrittiva, così come ora non crede alle dichiarazioni della Fed, ripetute a ciclo continuo, di non voler tagliare i tassi di interesse fino alla fine del 2023. La traiettoria della Fed sui tassi implicita nel mercato prevede il primo taglio dei tassi già a luglio 2023: un’indicazione a nostro avviso eccessivamente ottimistica. L’inflazione è ancora troppo alta e la Fed ha dichiarato di non essere disposta a tagliare i tassi anche in caso di recessione più lieve. La banca centrale statunitense ha effettuato numerosi cicli di rialzi dei tassi e l’economia americana sta mostrando i primi cauti segnali di rallentamento. Ma i membri della Fed sembrano decisi a dare un ultimo giro di vite, dopo tutto.

Dal punto di vista del mercato, ulteriori interventi sui tassi d’interesse in estate sono decisamente meno probabili. Tutto parrebbe indicare che quello di maggio potrebbe segnare la fine del ciclo di rialzi dei tassi della Fed. Questo sembra essere un raro momento di accordo tra la Fed e il mercato. Prima, infatti, il mercato non credeva alla determinazione della Fed di perseguire una politica monetaria restrittiva, così come ora non crede alle dichiarazioni della Fed, ripetute a ciclo continuo, di non voler tagliare i tassi di interesse fino alla fine del 2023. La traiettoria della Fed sui tassi implicita nel mercato prevede il primo taglio dei tassi già a luglio 2023: un’indicazione a nostro avviso eccessivamente ottimistica. L’inflazione è ancora troppo alta e la Fed ha dichiarato di non essere disposta a tagliare i tassi anche in caso di recessione più lieve. La banca centrale statunitense ha effettuato numerosi cicli di rialzi dei tassi e l’economia americana sta mostrando i primi cauti segnali di rallentamento. Ma i membri della Fed sembrano decisi a dare un ultimo giro di vite, dopo tutto.

Le banche centrali sono diventate allo stesso tempo il prigioniero e il carceriere dei mercati finanziari. La Silicon Valley Bank appariva solida a fine 2022, con circa l’80% delle passività rappresentate dai depositi dei clienti, i tre quarti dei quali investiti in obbligazioni governative o in liquidità; tutti i ratio patrimoniali indicavano una banca solida secondo i criteri del regolatore statunitense. Tuttavia, un decennio di politiche monetarie ultra accomodanti, con tassi a zero e Quantitative Easing, hanno tolto agli investitori la possibilità di investire a breve/medio termine senza rischio, spingendoli ad aumentare la duration dei loro portafogli alla ricerca di rendimento, aumentando quindi il rischio che un rialzo dei tassi, non adeguatamente sterilizzato, portasse a una riduzione del valore del portafoglio investimenti.

Le banche centrali sono diventate allo stesso tempo il prigioniero e il carceriere dei mercati finanziari. La Silicon Valley Bank appariva solida a fine 2022, con circa l’80% delle passività rappresentate dai depositi dei clienti, i tre quarti dei quali investiti in obbligazioni governative o in liquidità; tutti i ratio patrimoniali indicavano una banca solida secondo i criteri del regolatore statunitense. Tuttavia, un decennio di politiche monetarie ultra accomodanti, con tassi a zero e Quantitative Easing, hanno tolto agli investitori la possibilità di investire a breve/medio termine senza rischio, spingendoli ad aumentare la duration dei loro portafogli alla ricerca di rendimento, aumentando quindi il rischio che un rialzo dei tassi, non adeguatamente sterilizzato, portasse a una riduzione del valore del portafoglio investimenti. Le obbligazioni governative, che costituivano il portafoglio investimenti della Silicon Valley Bank, sono considerate dal regolatore prive di rischio e non richiedono accantonamenti prudenziali. La peculiarità della banca californiana, con la maggior parte dei correntisti costituita da società start-up e Venture Capital, ha fatto sì che un aumento improvviso dei prelievi dai conti correnti non potesse essere soddisfatta con la liquidità a disposizione. Questo ha imposto la liquidazione degli investimenti in obbligazioni governative, cristallizzando delle perdite che non si sarebbero verificate se le obbligazioni fossero state portate a scadenza, intaccando il patrimonio della banca e causandone il fallimento. Anche il caso Credit Suisse ha origine dalle politiche a tassi zero o negativi mantenuta troppo a lungo da parte delle banche centrali, con l’aggravante che la banca si trovava da tempo in una situazione precaria di bassa redditività e inefficienza operativa.

Le obbligazioni governative, che costituivano il portafoglio investimenti della Silicon Valley Bank, sono considerate dal regolatore prive di rischio e non richiedono accantonamenti prudenziali. La peculiarità della banca californiana, con la maggior parte dei correntisti costituita da società start-up e Venture Capital, ha fatto sì che un aumento improvviso dei prelievi dai conti correnti non potesse essere soddisfatta con la liquidità a disposizione. Questo ha imposto la liquidazione degli investimenti in obbligazioni governative, cristallizzando delle perdite che non si sarebbero verificate se le obbligazioni fossero state portate a scadenza, intaccando il patrimonio della banca e causandone il fallimento. Anche il caso Credit Suisse ha origine dalle politiche a tassi zero o negativi mantenuta troppo a lungo da parte delle banche centrali, con l’aggravante che la banca si trovava da tempo in una situazione precaria di bassa redditività e inefficienza operativa.

Le banche europee si trovano in una situazione differente rispetto a quelle di oltreoceano, sia perché hanno bilanci più solidi, sono soggette a controlli e stress test più stringenti, ma anche grazie al fatto che la politica di aumento dei tassi da parte della Bce è iniziata qualche mese più tardi, dando quindi tempo alle banche di mitigarne l’effetto. Per quanto riguarda gli investimenti in un contesto di questo tipo, la fine del ciclo di rialzo dei tassi, forse a giugno, potrebbe coincidere con i primi segnali di rallentamento economico provenienti dagli Stati Uniti, quindi il rialzo dei corsi azionari in vista di un pivot della Fed potrebbe rivelarsi di breve durata. Nel mercato azionario, in questa fase sono da privilegiare i settori meno esposti al ciclo economico come il Farmaceutico e il Biotech, le Utilities che beneficeranno di una riduzione dei tassi verso la fine del 2023 e il settore petrolifero europeo che ha alti dividendi e valutazioni ancora attraenti.

Le banche europee si trovano in una situazione differente rispetto a quelle di oltreoceano, sia perché hanno bilanci più solidi, sono soggette a controlli e stress test più stringenti, ma anche grazie al fatto che la politica di aumento dei tassi da parte della Bce è iniziata qualche mese più tardi, dando quindi tempo alle banche di mitigarne l’effetto. Per quanto riguarda gli investimenti in un contesto di questo tipo, la fine del ciclo di rialzo dei tassi, forse a giugno, potrebbe coincidere con i primi segnali di rallentamento economico provenienti dagli Stati Uniti, quindi il rialzo dei corsi azionari in vista di un pivot della Fed potrebbe rivelarsi di breve durata. Nel mercato azionario, in questa fase sono da privilegiare i settori meno esposti al ciclo economico come il Farmaceutico e il Biotech, le Utilities che beneficeranno di una riduzione dei tassi verso la fine del 2023 e il settore petrolifero europeo che ha alti dividendi e valutazioni ancora attraenti. “A livello di singoli titoli più interessanti, spicca Kering nel mercato del lusso “ready to wear” e gioielleria. È una società che ha una forte esposizione all’Asia, motore della crescita mondiale, e delle valutazioni interessanti. Poi c’è Intel, che potrà ritornare a essere il colosso di una volta: il “Chips Act” varato negli Stati Uniti dovrebbe aiutare questa società nella sua ristrutturazione che durerà ancora a lungo e crediamo che sia un ottimo investimento per investitori con un orizzonte temporale di medio/lungo termine”, conclude Conca (nella foto). “Grandi aziende petrolifere come Exxon, Total, Eni e altre offrono un interessante connubio di valutazione, dividendo e crescita degli utili per i prossimi anni. Dopo anni di ristrutturazione, sono in grado di generare più utili per barile di petrolio rispetto al passato. La transizione energetica verso le rinnovabili non potrà fare a meno di questa fonte energetica ancora a lungo e queste aziende saranno in grado di capitalizzare l’opportunità”.

“A livello di singoli titoli più interessanti, spicca Kering nel mercato del lusso “ready to wear” e gioielleria. È una società che ha una forte esposizione all’Asia, motore della crescita mondiale, e delle valutazioni interessanti. Poi c’è Intel, che potrà ritornare a essere il colosso di una volta: il “Chips Act” varato negli Stati Uniti dovrebbe aiutare questa società nella sua ristrutturazione che durerà ancora a lungo e crediamo che sia un ottimo investimento per investitori con un orizzonte temporale di medio/lungo termine”, conclude Conca (nella foto). “Grandi aziende petrolifere come Exxon, Total, Eni e altre offrono un interessante connubio di valutazione, dividendo e crescita degli utili per i prossimi anni. Dopo anni di ristrutturazione, sono in grado di generare più utili per barile di petrolio rispetto al passato. La transizione energetica verso le rinnovabili non potrà fare a meno di questa fonte energetica ancora a lungo e queste aziende saranno in grado di capitalizzare l’opportunità”. Le aspettative del mercato indicano ora un picco dei tassi d’interesse Usa al 5% (tasso implicito dei Fed Funds 5-5,25%) dal 5,5% all’inizio di marzo, seguito da un taglio al 4,25% nel gennaio 2024. “A seguito dei recenti eventi nel settore bancario, riteniamo che le decisioni di politica monetaria ne saranno inevitabilmente influenzate, soprattutto quelle della Fed”, spiega Scauri. “L’eccessivo debito pubblico e l’aumento dell’indebitamento pubblico richiederanno tassi d’interesse reali negativi nel medio termine, il che è un elemento positivo per i mercati azionari nel medio termine”.

Le aspettative del mercato indicano ora un picco dei tassi d’interesse Usa al 5% (tasso implicito dei Fed Funds 5-5,25%) dal 5,5% all’inizio di marzo, seguito da un taglio al 4,25% nel gennaio 2024. “A seguito dei recenti eventi nel settore bancario, riteniamo che le decisioni di politica monetaria ne saranno inevitabilmente influenzate, soprattutto quelle della Fed”, spiega Scauri. “L’eccessivo debito pubblico e l’aumento dell’indebitamento pubblico richiederanno tassi d’interesse reali negativi nel medio termine, il che è un elemento positivo per i mercati azionari nel medio termine”. Il mercato azionario ha ancora delle sfide da affrontare e permane il rischio di una forte perdita di slancio della crescita nell’Ue e negli Usa nei prossimi mesi a causa dell’inasprimento monetario in corso, che si trasmette con ritardo all’economia. Al contempo, il settore bancario italiano/Ue appare più forte e meglio capitalizzato rispetto al passato e non emergono rischi di capitale o di liquidità per le banche italiane. Tuttavia, considerando i rapidi rialzi dei tassi di interesse da parte delle banche centrali, è possibile che si verifichino altri rischi “idiosincratici” che potrebbero indurre le banche a inasprire le condizioni di prestito, aumentando così il rischio di un rallentamento dell’economia.

Il mercato azionario ha ancora delle sfide da affrontare e permane il rischio di una forte perdita di slancio della crescita nell’Ue e negli Usa nei prossimi mesi a causa dell’inasprimento monetario in corso, che si trasmette con ritardo all’economia. Al contempo, il settore bancario italiano/Ue appare più forte e meglio capitalizzato rispetto al passato e non emergono rischi di capitale o di liquidità per le banche italiane. Tuttavia, considerando i rapidi rialzi dei tassi di interesse da parte delle banche centrali, è possibile che si verifichino altri rischi “idiosincratici” che potrebbero indurre le banche a inasprire le condizioni di prestito, aumentando così il rischio di un rallentamento dell’economia. “Probabilmente siamo al culmine delle aspettative di rialzo dei tassi, soprattutto in Europa. Ora inizierà la narrazione del passaggio dal Quantitative Tightening al Q. Easing, con i bilanci delle banche centrali che ricominceranno a funzionare con l’immissione di liquidità nel sistema”, conclude Scauri. “A livello di scelte di portafoglio in termini settoriali, siamo positivi sull’azionario ma vediamo un potenziale forte movimento dai finanziari ai servizi di pubblica utilità e soprattutto ai tecnologici”.

“Probabilmente siamo al culmine delle aspettative di rialzo dei tassi, soprattutto in Europa. Ora inizierà la narrazione del passaggio dal Quantitative Tightening al Q. Easing, con i bilanci delle banche centrali che ricominceranno a funzionare con l’immissione di liquidità nel sistema”, conclude Scauri. “A livello di scelte di portafoglio in termini settoriali, siamo positivi sull’azionario ma vediamo un potenziale forte movimento dai finanziari ai servizi di pubblica utilità e soprattutto ai tecnologici”.

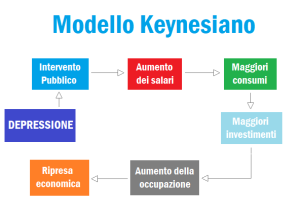

Pertanto, è necessario comprendere i rapporti di forza che oggi tengono in equilibrio tutto il sistema economico, poiché senza tale sforzo di comprensione non siamo in grado di capire (e di prevenire) le origini degli eventuali squilibri reali cui stiamo assistendo. Infatti, appare sempre più evidente come le trasformazioni tecnologiche e strutturali e gli scenari internazionali determinatisi sul piano socio-politico abbiano nel tempo modificato – e continuano a modificare – le condizioni oggettive degli stessi modelli di sistema economico capitalistico, tanto che anche le politiche monetarie basate su modelli tradizionali di tipo keynesiamo si ritengono non più idonei a risolvere i problemi strutturali, e non generano soluzioni efficaci che siano in grado di offrire forme concrete alla stabilizzazione del sistema e al suo controllo funzionale.

Pertanto, è necessario comprendere i rapporti di forza che oggi tengono in equilibrio tutto il sistema economico, poiché senza tale sforzo di comprensione non siamo in grado di capire (e di prevenire) le origini degli eventuali squilibri reali cui stiamo assistendo. Infatti, appare sempre più evidente come le trasformazioni tecnologiche e strutturali e gli scenari internazionali determinatisi sul piano socio-politico abbiano nel tempo modificato – e continuano a modificare – le condizioni oggettive degli stessi modelli di sistema economico capitalistico, tanto che anche le politiche monetarie basate su modelli tradizionali di tipo keynesiamo si ritengono non più idonei a risolvere i problemi strutturali, e non generano soluzioni efficaci che siano in grado di offrire forme concrete alla stabilizzazione del sistema e al suo controllo funzionale.

Per farlo, analizziamo i dati storici e quantitativi e determiniamo meglio lo scenario a cui stiamo assistendo.

Per farlo, analizziamo i dati storici e quantitativi e determiniamo meglio lo scenario a cui stiamo assistendo. – Il c.d. effetto domino bancario relativo alla capacita di credito e di tenuta del sistema si propaga nel mondo senza controllo; persino in Italia, dove pur non essendoci campanelli di allarme, più di qualcuno si è fatto prendere dal panico e si è precipitato agli sportelli per incassare il denaro e riporlo altrove, anche verso strumenti alternativi e beni rifugio.

– Il c.d. effetto domino bancario relativo alla capacita di credito e di tenuta del sistema si propaga nel mondo senza controllo; persino in Italia, dove pur non essendoci campanelli di allarme, più di qualcuno si è fatto prendere dal panico e si è precipitato agli sportelli per incassare il denaro e riporlo altrove, anche verso strumenti alternativi e beni rifugio. Thorstein Veblen, già all’inizio del secolo scorso – anticipandone i tempi – definiva in “The Theory of the Leissure Class” il ruolo svolto dalla figura del captain of business (affarista), ossia il finanziere puro, da quello del captain of industry (il capitano d’industria), nel senso che il primo, sfruttando abilmente la congiuntura dei mercati e i suoi aggiustamenti, otteneva guadagni anche rilevanti senza produrre niente e in maniera indolore. Una distinzione quanto mai efficace per capire le logiche sottostanti all’attuale sistema finanziario, che sfrutta la non conoscenza delle cose, la mancata educazione finanziaria da parte della moltitudine dei risparmiatori/investitori unita alla volontà di non voler comprendere il funzionamento di tale sistema, “complicato” per definizione dogmatica.

Thorstein Veblen, già all’inizio del secolo scorso – anticipandone i tempi – definiva in “The Theory of the Leissure Class” il ruolo svolto dalla figura del captain of business (affarista), ossia il finanziere puro, da quello del captain of industry (il capitano d’industria), nel senso che il primo, sfruttando abilmente la congiuntura dei mercati e i suoi aggiustamenti, otteneva guadagni anche rilevanti senza produrre niente e in maniera indolore. Una distinzione quanto mai efficace per capire le logiche sottostanti all’attuale sistema finanziario, che sfrutta la non conoscenza delle cose, la mancata educazione finanziaria da parte della moltitudine dei risparmiatori/investitori unita alla volontà di non voler comprendere il funzionamento di tale sistema, “complicato” per definizione dogmatica. Se un paio di banche regionali sono state così incapaci di gestire il rischio di tasso d’interesse e di deflusso dei depositi da fallire in poche ore, come possiamo essere sicuri che altre banche non si troveranno presto a dover affrontare problemi simili? Per rispondere correttamente, bisognerebbe capire il funzionamento della Tesoreria di una banca, la quale generalmente acquista obbligazioni per via del taglio delle cedole e per evitare di accumulare riserve presso la Banca Centrale, dal momento che queste rendono meno delle obbligazioni. Di conseguenza, per ottenere margini di guadagno, le banche creano enormi portafogli di investimento per incassare le cedole e, allo stesso tempo, rispettare le normative (Liquidity Coverage Requirement/Ratio – LCR) che le obbligano a detenere circa il 20% del loro bilancio in asset liquidi (leggi: obbligazioni).

Se un paio di banche regionali sono state così incapaci di gestire il rischio di tasso d’interesse e di deflusso dei depositi da fallire in poche ore, come possiamo essere sicuri che altre banche non si troveranno presto a dover affrontare problemi simili? Per rispondere correttamente, bisognerebbe capire il funzionamento della Tesoreria di una banca, la quale generalmente acquista obbligazioni per via del taglio delle cedole e per evitare di accumulare riserve presso la Banca Centrale, dal momento che queste rendono meno delle obbligazioni. Di conseguenza, per ottenere margini di guadagno, le banche creano enormi portafogli di investimento per incassare le cedole e, allo stesso tempo, rispettare le normative (Liquidity Coverage Requirement/Ratio – LCR) che le obbligano a detenere circa il 20% del loro bilancio in asset liquidi (leggi: obbligazioni). Naturalmente, sorge il problema della gestione del rischio di questi portafogli giganteschi. Una banca prudente copre con dei contratti swap la maggior parte, se non la totalità, del rischio di tasso d’interesse che deriva dal portafoglio titoli. In pratica, la banca acquista obbligazioni a tasso fisso e paga uno swap (commissione fissa) come copertura del rischio dei tassi di interesse, che quando salgono fanno scendere sensibilmente il prezzo delle obbligazioni e quindi il valore del portafoglio. Le banche guadagnano lo spread (di credito) tra i rendimenti delle obbligazioni e il costo percentuale degli swap, e così il gioco è fatto.

Naturalmente, sorge il problema della gestione del rischio di questi portafogli giganteschi. Una banca prudente copre con dei contratti swap la maggior parte, se non la totalità, del rischio di tasso d’interesse che deriva dal portafoglio titoli. In pratica, la banca acquista obbligazioni a tasso fisso e paga uno swap (commissione fissa) come copertura del rischio dei tassi di interesse, che quando salgono fanno scendere sensibilmente il prezzo delle obbligazioni e quindi il valore del portafoglio. Le banche guadagnano lo spread (di credito) tra i rendimenti delle obbligazioni e il costo percentuale degli swap, e così il gioco è fatto.

Infatti, gli swap che coprono le obbligazioni HTM non ricevono un trattamento contabile favorevole, poichè sono in grado di colpire il conto economico della banca, mentre le obbligazioni “non swappate” non lo fanno, il che crea un’asimmetria e una volatilità del conto economico che le banche odiano così tanto da evitare di coprire il rischio di interesse sulle obbligazioni HTM. Tuttavia, le cui perdite accumulate durante un periodo di rialzo dei tassi di interesse possono essere molto elevate; come è accaduto alla Silicon Valley Bank e, parimenti, potrebbe accadere ad altre banche che, come la prima, è stata costretta a vendere in perdita il portafoglio di obbligazioni. Per esempio, le perdite sui titoli HTM di Charles Schwab sono pari quasi al doppio della sua posizione di capitale, e anche per le banche di importanza sistemica come Bank of America queste perdite potrebbero spazzare via metà del loro capitale.

Infatti, gli swap che coprono le obbligazioni HTM non ricevono un trattamento contabile favorevole, poichè sono in grado di colpire il conto economico della banca, mentre le obbligazioni “non swappate” non lo fanno, il che crea un’asimmetria e una volatilità del conto economico che le banche odiano così tanto da evitare di coprire il rischio di interesse sulle obbligazioni HTM. Tuttavia, le cui perdite accumulate durante un periodo di rialzo dei tassi di interesse possono essere molto elevate; come è accaduto alla Silicon Valley Bank e, parimenti, potrebbe accadere ad altre banche che, come la prima, è stata costretta a vendere in perdita il portafoglio di obbligazioni. Per esempio, le perdite sui titoli HTM di Charles Schwab sono pari quasi al doppio della sua posizione di capitale, e anche per le banche di importanza sistemica come Bank of America queste perdite potrebbero spazzare via metà del loro capitale.

Nella seconda metà del 2022 l’economia Usa ha continuato a esibire vigore e i recenti dati indicano un solido andamento congiunturale all’inizio del 2023. L’effetto ritardato dell’inasprimento monetario e di ulteriori giri di vite da parte della Fed potrebbero tuttavia causare il rallentamento della crescita. I settori sensibili ai tassi (immobili residenziali) hanno evidenziato una contrazione per diversi mesi. La produzione industriale, gli investimenti aziendali e gli indicatori regionali del settore manifatturiero tendono al ribasso e fanno temere che la congiuntura statunitense potrebbe presto subire un raffreddamento. Al momento, il mercato del lavoro ha raggiunto la piena occupazione, ma la domanda di manodopera va indebolendosi in molti settori, al pari degli aumenti salariali. I redditi, i consumi privati e il commercio al dettaglio si sono ripresi dopo la debolezza di fine 2022, ma prima o poi le pressioni dovute al calo dei redditi reali saranno avvertite dai consumatori.

Nella seconda metà del 2022 l’economia Usa ha continuato a esibire vigore e i recenti dati indicano un solido andamento congiunturale all’inizio del 2023. L’effetto ritardato dell’inasprimento monetario e di ulteriori giri di vite da parte della Fed potrebbero tuttavia causare il rallentamento della crescita. I settori sensibili ai tassi (immobili residenziali) hanno evidenziato una contrazione per diversi mesi. La produzione industriale, gli investimenti aziendali e gli indicatori regionali del settore manifatturiero tendono al ribasso e fanno temere che la congiuntura statunitense potrebbe presto subire un raffreddamento. Al momento, il mercato del lavoro ha raggiunto la piena occupazione, ma la domanda di manodopera va indebolendosi in molti settori, al pari degli aumenti salariali. I redditi, i consumi privati e il commercio al dettaglio si sono ripresi dopo la debolezza di fine 2022, ma prima o poi le pressioni dovute al calo dei redditi reali saranno avvertite dai consumatori. Dopo il ciclo di inasprimento più aggressivo degli ultimi 40 anni, la Fed ha in parte raggiunto il proprio obiettivo di riduzione della domanda, ma non ha ancora terminato il suo compito e i rischi di recessione sono decisamente aumentati. Per evitare un grave crollo congiunturale, la Fed ha gradualmente ridotto il ritmo dei rialzi, ma continuerà probabilmente ad aumentare il costo del denaro fino all’estate in attesa di osservare le ripercussioni complessive della sua politica. Un soft landing resta possibile ma sarà difficile orchestrarlo, e la strada in tale direzione è irta di ostacoli. L’inflazione nel terziario

Dopo il ciclo di inasprimento più aggressivo degli ultimi 40 anni, la Fed ha in parte raggiunto il proprio obiettivo di riduzione della domanda, ma non ha ancora terminato il suo compito e i rischi di recessione sono decisamente aumentati. Per evitare un grave crollo congiunturale, la Fed ha gradualmente ridotto il ritmo dei rialzi, ma continuerà probabilmente ad aumentare il costo del denaro fino all’estate in attesa di osservare le ripercussioni complessive della sua politica. Un soft landing resta possibile ma sarà difficile orchestrarlo, e la strada in tale direzione è irta di ostacoli. L’inflazione nel terziario  resta elevata e la Fed necessita di maggiori prove di disinflazione prima di interrompere i rialzi dei tassi. La recente crisi bancaria causerà inevitabilmente un inasprimento degli standard di credito che, combinati ad una ulteriore stretta della politica monetaria potrebbe spingere l’economia statunitense nella recessione. “La banca centrale statunitense ha guidato l’economia Usa verso la disinflazione, guadagnando tempo e ampi margini di manovra per la sua politica. La situazione rimane complessa e incerta ma appare meglio posizionata di altre banche centrali per orchestrare un soft landing”, chiosa Siviero.

resta elevata e la Fed necessita di maggiori prove di disinflazione prima di interrompere i rialzi dei tassi. La recente crisi bancaria causerà inevitabilmente un inasprimento degli standard di credito che, combinati ad una ulteriore stretta della politica monetaria potrebbe spingere l’economia statunitense nella recessione. “La banca centrale statunitense ha guidato l’economia Usa verso la disinflazione, guadagnando tempo e ampi margini di manovra per la sua politica. La situazione rimane complessa e incerta ma appare meglio posizionata di altre banche centrali per orchestrare un soft landing”, chiosa Siviero. Per quanto riguarda l’Eurozona, nel 2022 la sua economia si è mostrata sorprendentemente robusta. Malgrado l’inflazione storicamente elevata, la guerra in Ucraina, la crisi energetica e il rallentamento congiunturale in Cina, l’area Euro è riuscita a evitare la recessione. La solidità del mercato del lavoro, unita al forte sostegno fiscale e all’atteggiamento cauto della Bce in termini di normalizzazione della politica monetaria, è stata decisiva per evitare un crollo della congiuntura, ma ha contribuito al forte aumento dei prezzi nell’intera regione. Il clima di fiducia, che nell’ultimo anno aveva raggiunto i minimi, è decisamente migliorato.

Per quanto riguarda l’Eurozona, nel 2022 la sua economia si è mostrata sorprendentemente robusta. Malgrado l’inflazione storicamente elevata, la guerra in Ucraina, la crisi energetica e il rallentamento congiunturale in Cina, l’area Euro è riuscita a evitare la recessione. La solidità del mercato del lavoro, unita al forte sostegno fiscale e all’atteggiamento cauto della Bce in termini di normalizzazione della politica monetaria, è stata decisiva per evitare un crollo della congiuntura, ma ha contribuito al forte aumento dei prezzi nell’intera regione. Il clima di fiducia, che nell’ultimo anno aveva raggiunto i minimi, è decisamente migliorato. I prezzi del gas sono notevolmente scesi, l’approvvigionamento energetico è stato diversificato e i timori di una grave crisi energetica sono spariti. La produzione industriale è debole ma va stabilizzandosi grazie alla riduzione dei problemi lungo le catene di fornitura e alla rimozione delle restrizioni dovute al Covid in Cina. Il mercato del lavoro è robusto e dai sondaggi sulla futura attività economica emergono chiare indicazioni di una crescita economica. “Nonostante la maggiore fiducia nell’economia, le prospettive a medio termine restano impegnative. L’Eurozona deve fare i conti con un rallentamento congiunturale e grandi incertezze, e non si può ancora escludere una lieve recessione nel 2023”, continua Siviero.

I prezzi del gas sono notevolmente scesi, l’approvvigionamento energetico è stato diversificato e i timori di una grave crisi energetica sono spariti. La produzione industriale è debole ma va stabilizzandosi grazie alla riduzione dei problemi lungo le catene di fornitura e alla rimozione delle restrizioni dovute al Covid in Cina. Il mercato del lavoro è robusto e dai sondaggi sulla futura attività economica emergono chiare indicazioni di una crescita economica. “Nonostante la maggiore fiducia nell’economia, le prospettive a medio termine restano impegnative. L’Eurozona deve fare i conti con un rallentamento congiunturale e grandi incertezze, e non si può ancora escludere una lieve recessione nel 2023”, continua Siviero. “Le pressioni sui prezzi” – conclude Siviero – “stanno complessivamente diminuendo, ma l’inflazione sottostante resta troppo elevata e va espandendosi. L’inflazione di fondo rimane ai massimi storici e la domanda interna potrebbe subire una contrazione a causa dell’erosione dei redditi reali. In un contesto di crescita robusta, aumento delle pressioni sui prezzi e sostegno fiscale sostenuto, dalla fine dello scorso anno la Bce ha adottato toni più aggressivi. Avendo avviato tardi i rialzi, la Banca centrale europea deve ora mantenere la rotta perseguendo una politica restrittiva malgrado i potenziali rischi di recessione nella regione e malgrado le recenti tensioni sui mercati finanziari. Il 16 marzo la Bce ha tenuto fede alle sue intenzioni alzando i tassi di riferimento di 50 punti base. Da qui in avanti, l’orientamento aggressivo della Bce potrebbe suscitare domande dovute al peggioramento della congiuntura nella regione e le tensioni politiche potrebbero mettere alla prova la determinazione dei vertici di Francoforte nel perseguire il proprio corso restrittivo”.

“Le pressioni sui prezzi” – conclude Siviero – “stanno complessivamente diminuendo, ma l’inflazione sottostante resta troppo elevata e va espandendosi. L’inflazione di fondo rimane ai massimi storici e la domanda interna potrebbe subire una contrazione a causa dell’erosione dei redditi reali. In un contesto di crescita robusta, aumento delle pressioni sui prezzi e sostegno fiscale sostenuto, dalla fine dello scorso anno la Bce ha adottato toni più aggressivi. Avendo avviato tardi i rialzi, la Banca centrale europea deve ora mantenere la rotta perseguendo una politica restrittiva malgrado i potenziali rischi di recessione nella regione e malgrado le recenti tensioni sui mercati finanziari. Il 16 marzo la Bce ha tenuto fede alle sue intenzioni alzando i tassi di riferimento di 50 punti base. Da qui in avanti, l’orientamento aggressivo della Bce potrebbe suscitare domande dovute al peggioramento della congiuntura nella regione e le tensioni politiche potrebbero mettere alla prova la determinazione dei vertici di Francoforte nel perseguire il proprio corso restrittivo”.

L’effetto domino può essere causato da una serie di fattori, tra cui la cattiva gestione finanziaria, la speculazione eccessiva, la crisi politica, i disastri naturali, le pandemie, le guerre commerciali e altri eventi imprevedibili. Nel mercato azionario, l’effetto domino si verifica quando il declino di un’azione o di un’intera industria provoca una catena di vendite di altri titoli. In questo caso, gli investitori vendono le loro azioni per minimizzare le perdite, creando un effetto a catena che può portare ad un crollo del mercato azionario in generale. Ad esempio, durante la crisi finanziaria del 2008, il crollo del mercato immobiliare negli Stati Uniti ha scatenato una serie di conseguenze a catena, tra cui la crisi delle banche e delle istituzioni finanziarie, il crollo dei mercati azionari globali e la recessione economica a livello globale.

L’effetto domino può essere causato da una serie di fattori, tra cui la cattiva gestione finanziaria, la speculazione eccessiva, la crisi politica, i disastri naturali, le pandemie, le guerre commerciali e altri eventi imprevedibili. Nel mercato azionario, l’effetto domino si verifica quando il declino di un’azione o di un’intera industria provoca una catena di vendite di altri titoli. In questo caso, gli investitori vendono le loro azioni per minimizzare le perdite, creando un effetto a catena che può portare ad un crollo del mercato azionario in generale. Ad esempio, durante la crisi finanziaria del 2008, il crollo del mercato immobiliare negli Stati Uniti ha scatenato una serie di conseguenze a catena, tra cui la crisi delle banche e delle istituzioni finanziarie, il crollo dei mercati azionari globali e la recessione economica a livello globale. Per prevenire o mitigare gli effetti dell’effetto domino, i governi e le istituzioni finanziarie possono attuare misure di stabilizzazione del mercato, come il controllo dei tassi di interesse, l’iniezione di liquidità nell’economia e l’implementazione di politiche fiscali espansive. Tuttavia, queste misure possono avere effetti collaterali, come l’inflazione e l’indebitamento del governo. Pertanto, l’effetto domino in economia e in borsa è un fenomeno che può avere conseguenze anche a lungo termine, e la prevenzione o la gestione efficace di questa situazione richiedono una forte cooperazione tra governi, banche centrali e istituzioni finanziarie internazionali. Tale forma di cooperazione si può manifestare anche a vantaggio di alcune singole e importanti imprese a carattere internazionale, nazionale o anche regionale, la cui posizione in termini di fatturato, dimensione sul mercato e manodopera occupata può sollecitare forme di sostegno da parte dei governi e/o del sistema bancario al fine di bloccare sul nascere una reazione a catena.

Per prevenire o mitigare gli effetti dell’effetto domino, i governi e le istituzioni finanziarie possono attuare misure di stabilizzazione del mercato, come il controllo dei tassi di interesse, l’iniezione di liquidità nell’economia e l’implementazione di politiche fiscali espansive. Tuttavia, queste misure possono avere effetti collaterali, come l’inflazione e l’indebitamento del governo. Pertanto, l’effetto domino in economia e in borsa è un fenomeno che può avere conseguenze anche a lungo termine, e la prevenzione o la gestione efficace di questa situazione richiedono una forte cooperazione tra governi, banche centrali e istituzioni finanziarie internazionali. Tale forma di cooperazione si può manifestare anche a vantaggio di alcune singole e importanti imprese a carattere internazionale, nazionale o anche regionale, la cui posizione in termini di fatturato, dimensione sul mercato e manodopera occupata può sollecitare forme di sostegno da parte dei governi e/o del sistema bancario al fine di bloccare sul nascere una reazione a catena. In tali occasioni, però, ogni azienda in crisi fa storia a sé, e richiede reazioni e sostegni differenti a seconda delle circostanze e della normativa statale sotto il cui cappello essa si trova ad operare. Di conseguenza, in relazione agli episodi di crisi bancaria che si sono succeduti a distanza di qualche giorno tra gli Stati Uniti (con SVB-Silicon Valley Bank e Signature Bank) e l’Europa (con Credit Suisse), i due sistemi hanno reagito in modo diverso, sebbene entrambi accomunati dall’obiettivo di evitare una crisi sistemica. Negli USA, alle regional banks come la Silicon Valley Bank Donald Trump aveva concesso minori vincoli di vigilanza in base ai nuovi regolamenti emanati in favore delle banche di medie dimensioni, ed è così che alla Silicon Valley Bank e alle altre banche ora in difficoltà è stato permesso di esporsi sulla duration dei titoli di stato americani, come effettivamente hanno fatto. Identica sorte è toccata alla Signature Bank, banca con asset pari a poco più della metà della SVB.

In tali occasioni, però, ogni azienda in crisi fa storia a sé, e richiede reazioni e sostegni differenti a seconda delle circostanze e della normativa statale sotto il cui cappello essa si trova ad operare. Di conseguenza, in relazione agli episodi di crisi bancaria che si sono succeduti a distanza di qualche giorno tra gli Stati Uniti (con SVB-Silicon Valley Bank e Signature Bank) e l’Europa (con Credit Suisse), i due sistemi hanno reagito in modo diverso, sebbene entrambi accomunati dall’obiettivo di evitare una crisi sistemica. Negli USA, alle regional banks come la Silicon Valley Bank Donald Trump aveva concesso minori vincoli di vigilanza in base ai nuovi regolamenti emanati in favore delle banche di medie dimensioni, ed è così che alla Silicon Valley Bank e alle altre banche ora in difficoltà è stato permesso di esporsi sulla duration dei titoli di stato americani, come effettivamente hanno fatto. Identica sorte è toccata alla Signature Bank, banca con asset pari a poco più della metà della SVB. In sintesi, il fallimento della Silicon Valley Bank ha certamente avuto un impatto negativo sull’industria bancaria statunitense, ma questo non è stato sufficiente a scatenare l’effetto domino tanto temuto, poiché la cattiva sorte di SVB è stata causata da problemi specifici della banca stessa, e cioè le perdite significative su investimenti rischiosi. Cosa diversa sarebbe stata se il fallimento fosse stato generato da fattori sistemici, come una crisi economica o un collasso del mercato immobiliare: solo allora ci sarebbe stato il rischio di un effetto domino sulle altre banche.

In sintesi, il fallimento della Silicon Valley Bank ha certamente avuto un impatto negativo sull’industria bancaria statunitense, ma questo non è stato sufficiente a scatenare l’effetto domino tanto temuto, poiché la cattiva sorte di SVB è stata causata da problemi specifici della banca stessa, e cioè le perdite significative su investimenti rischiosi. Cosa diversa sarebbe stata se il fallimento fosse stato generato da fattori sistemici, come una crisi economica o un collasso del mercato immobiliare: solo allora ci sarebbe stato il rischio di un effetto domino sulle altre banche. Passando all’Europa delle banche, c’è da dire che quelle di piccole dimensioni hanno una vigilanza meno intensa, effettuata dagli organismi di controllo statale (in Italia la Banca d’Italia). Pertanto, in teoria si tratta di un sistema simile a quella americano; ma se per gli standard americani la Silicon Valley Bank era una banca regionale, in Europa ci sono banche con minori asset che sono considerate comunque sistemiche e sottoposte a vigilanza diretta della BCE, e non degli organismi locali di controllo. Questo accade poiché le grandi banche sistemiche europee tendono a racchiudere il proprio raggio d’azione all’interno dei confini nazionali, rendendo il “contagio” ad altre banche europee molto meno probabile.

Passando all’Europa delle banche, c’è da dire che quelle di piccole dimensioni hanno una vigilanza meno intensa, effettuata dagli organismi di controllo statale (in Italia la Banca d’Italia). Pertanto, in teoria si tratta di un sistema simile a quella americano; ma se per gli standard americani la Silicon Valley Bank era una banca regionale, in Europa ci sono banche con minori asset che sono considerate comunque sistemiche e sottoposte a vigilanza diretta della BCE, e non degli organismi locali di controllo. Questo accade poiché le grandi banche sistemiche europee tendono a racchiudere il proprio raggio d’azione all’interno dei confini nazionali, rendendo il “contagio” ad altre banche europee molto meno probabile. In ogni caso, i requisiti di solidità patrimoniale appaiono rispettati. Infatti, il coefficiente patrimoniale di base (“Tier 1 Core”) è superiore al 13 percento, e quindi superiore ai requisiti normativi, ed anche gli indici di liquidità sono superiori ai valori richiesti. L’autorità di vigilanza svizzera (Finma) ha confermato ancora una volta esplicitamente che Credit Suisse dispone di un’ottima dotazione di capitale e liquidità, e ha assicurato che le relative informazioni fornite dalla banca corrispondono ai fatti. Tuttavia, ciò che è difficile da giudicare per i non addetti ai lavori è la situazione della liquidità a breve termine, nonchè gli sviluppi in caso di eventuali deflussi di capitali, ma la Banca centrale svizzera ha annunciato che avrebbe fornito a Credit Suisse l’equivalente di un massimo di 50 miliardi di euro di liquidità aggiuntiva, e ciò dovrebbe eliminare molto stress proveniente dal mercato.

In ogni caso, i requisiti di solidità patrimoniale appaiono rispettati. Infatti, il coefficiente patrimoniale di base (“Tier 1 Core”) è superiore al 13 percento, e quindi superiore ai requisiti normativi, ed anche gli indici di liquidità sono superiori ai valori richiesti. L’autorità di vigilanza svizzera (Finma) ha confermato ancora una volta esplicitamente che Credit Suisse dispone di un’ottima dotazione di capitale e liquidità, e ha assicurato che le relative informazioni fornite dalla banca corrispondono ai fatti. Tuttavia, ciò che è difficile da giudicare per i non addetti ai lavori è la situazione della liquidità a breve termine, nonchè gli sviluppi in caso di eventuali deflussi di capitali, ma la Banca centrale svizzera ha annunciato che avrebbe fornito a Credit Suisse l’equivalente di un massimo di 50 miliardi di euro di liquidità aggiuntiva, e ciò dovrebbe eliminare molto stress proveniente dal mercato.