L’UE è un condominio in cui l’amministratore è sempre lo stesso, e non è mai l’Italia. Il livello di inflazione di oggi è persino più basso di quello “non ufficiale” subito dagli italiani nel 2001-2012.

Di Alessio Cardinale

In giornate come quella del 10 Giugno, con Christine Lagarde che infila – per la seconda volta in due anni – una pugnalata al cuore del fragilissimo equilibrio economico italiano, verrebbe da pensare che l’Europa non ci desidera poi così tanto nel club. Eppure ci siamo dentro, per qualche strano motivo che Romano Prodi non ha mai saputo spiegare in modo compiuto (a parte alcuni slogan presto diventati barzelletta). E “se siamo dentro, dovremmo poter giocare ad armi pari con gli altri Paesi del club”, pensa il cittadino comune mentre si aggira nel parcheggio del supermercato con la lista della spesa oppure, seduto con calcolatrice alla mano, mentre cerca di capire se anche quest’anno potrà pagare le rate del mutuo senza rinunciare alla tradizionale settimana al mare con moglie e figli.

Nel frattempo, rimbalza sui media la notizia secondo cui il reddito medio annuale di un italiano sarebbe inferiore di 15.000 euro rispetto a quello di un tedesco. Un gran bel segreto di Pulcinella, questa notizia: chiunque ha un parente o un amico italiano emigrato in Germania sa bene che lì un operaio edile porta a casa 2.800-3.000 euro netti al mese, e gode di una paga oraria minima che a breve verrà portata a 12 euro. E così, mentre gli italiani – sempre meno ricchi – fanno fuori il risparmio accumulato quando un certo liberismo economico era ancora in vigore (nonostante Licio Gelli e la stagione delle stragi a fare da contorno ad una democrazia incompiuta), i tedeschi risparmiano sempre di più la propria ricchezza crescente. Da noi, persino uno dei maggiori sindacati si è schierato contro la paga oraria minima, e questo fa capire il livello di responsabilità che la classe dirigente ha sul disastro chiamato Italia.

Nel frattempo, rimbalza sui media la notizia secondo cui il reddito medio annuale di un italiano sarebbe inferiore di 15.000 euro rispetto a quello di un tedesco. Un gran bel segreto di Pulcinella, questa notizia: chiunque ha un parente o un amico italiano emigrato in Germania sa bene che lì un operaio edile porta a casa 2.800-3.000 euro netti al mese, e gode di una paga oraria minima che a breve verrà portata a 12 euro. E così, mentre gli italiani – sempre meno ricchi – fanno fuori il risparmio accumulato quando un certo liberismo economico era ancora in vigore (nonostante Licio Gelli e la stagione delle stragi a fare da contorno ad una democrazia incompiuta), i tedeschi risparmiano sempre di più la propria ricchezza crescente. Da noi, persino uno dei maggiori sindacati si è schierato contro la paga oraria minima, e questo fa capire il livello di responsabilità che la classe dirigente ha sul disastro chiamato Italia.

Parimenti, uscendo dalla Germania, chiunque sa che un farmacista irlandese, da semplice dipendente, guadagna 3.800 euro al mese per cinque giorni la settimana di lavoro, mentre uno italiano ne porta a casa mediamente 1.400 (1.800 dopo 20 anni di esperienza), e deve farne mediamente sei, di giornate lavorative. L’elenco delle comparazioni con gli altri paesi dell’UE è lungo, ma sarebbe solo un esercizio di bile. L’Italia, infatti, non è la Germania, né l’Irlanda. Come la prima, è uscita sconfitta dal secondo conflitto mondiale, ma chi ci ha messo le mani ha riservato agli italiani un futuro diverso, di perenne vassallaggio, anche per via della sua particolare posizione geografica, molto importante militarmente quando si è trattato di definire il piano di spartizione delle aree di influenza internazionale.

Parimenti, uscendo dalla Germania, chiunque sa che un farmacista irlandese, da semplice dipendente, guadagna 3.800 euro al mese per cinque giorni la settimana di lavoro, mentre uno italiano ne porta a casa mediamente 1.400 (1.800 dopo 20 anni di esperienza), e deve farne mediamente sei, di giornate lavorative. L’elenco delle comparazioni con gli altri paesi dell’UE è lungo, ma sarebbe solo un esercizio di bile. L’Italia, infatti, non è la Germania, né l’Irlanda. Come la prima, è uscita sconfitta dal secondo conflitto mondiale, ma chi ci ha messo le mani ha riservato agli italiani un futuro diverso, di perenne vassallaggio, anche per via della sua particolare posizione geografica, molto importante militarmente quando si è trattato di definire il piano di spartizione delle aree di influenza internazionale.

Poi è arrivato l’ingresso nell’Unione Monetaria, che ci è stata venduta da nostri politici senza scrupoli come una occasione di riscatto e di crescita, e soprattutto come l’opportunità di una raggiunta uguaglianza politico-economica all’interno di una famiglia in cui i figli, in linea di principio, sono tutti uguali. Il problema è che l’Unione Europea non è affatto una famiglia, bensì un condominio in cui l’amministratore è sempre lo stesso, e non è mai l’Italia. Noi questo lo abbiamo capito solo nel 2012, quando ci si è resi conto che il potere d’acquisto degli italiani si era dimezzato a causa di una inflazione “non ufficiale” a due cifre – mascherata dai dati ISTAT ottenuti

Poi è arrivato l’ingresso nell’Unione Monetaria, che ci è stata venduta da nostri politici senza scrupoli come una occasione di riscatto e di crescita, e soprattutto come l’opportunità di una raggiunta uguaglianza politico-economica all’interno di una famiglia in cui i figli, in linea di principio, sono tutti uguali. Il problema è che l’Unione Europea non è affatto una famiglia, bensì un condominio in cui l’amministratore è sempre lo stesso, e non è mai l’Italia. Noi questo lo abbiamo capito solo nel 2012, quando ci si è resi conto che il potere d’acquisto degli italiani si era dimezzato a causa di una inflazione “non ufficiale” a due cifre – mascherata dai dati ISTAT ottenuti  manovrando abilmente sulla composizione del c.d. paniere – che a confronto quella ufficiale di oggi sembrerebbe persino sostenibile. La differenza tra i due periodi di inflazione (quella nascosta del 2001-2012 e quella “in chiaro” del 2021-2023) è che nel secondo periodo il valore reale dell’indebitamento pubblico e privato beneficerà di una decurtazione pari alla stessa percentuale di inflazione, mentre durante il primo periodo, oltre al taglio del potere d’acquisto, l’indebitamento degli italiani non si è svalutato secondo il reale tasso medio di inflazione, e in più le retribuzioni sono rimaste bloccate per lungo tempo – senza alcuna “scala mobile” – ai livelli dei primi anni 2000.

manovrando abilmente sulla composizione del c.d. paniere – che a confronto quella ufficiale di oggi sembrerebbe persino sostenibile. La differenza tra i due periodi di inflazione (quella nascosta del 2001-2012 e quella “in chiaro” del 2021-2023) è che nel secondo periodo il valore reale dell’indebitamento pubblico e privato beneficerà di una decurtazione pari alla stessa percentuale di inflazione, mentre durante il primo periodo, oltre al taglio del potere d’acquisto, l’indebitamento degli italiani non si è svalutato secondo il reale tasso medio di inflazione, e in più le retribuzioni sono rimaste bloccate per lungo tempo – senza alcuna “scala mobile” – ai livelli dei primi anni 2000.

Aggiungendo a questa analisi la sparizione di molte delle garanzie destinate ai lavoratori e l’assenza di un salario minimo, ecco spiegata la l’imbarazzante differenza tra il reddito medio di un italiano e quello di un tedesco. In ogni caso, per ottenere il risultato sperato e fare dell’inflazione elevata una opportunità, serve anche un buon tasso di crescita del PIL, che senza profonde riforme in Italia potrebbe nuovamente attestarsi ai livelli annuali di crescita pre-pandemia, ossia circa l’1%. Servirebbero quindi politici coraggiosi (e non vassalli, di cui abbondiamo in tutto l’arco costituzionale) per riforme coraggiose, ma la mediocre politica italiana – fatta da politici mediocri – le rimanderà alle elezioni del prossimo anno, quando la nuova maggioranza si troverà tra le mani una agenda che nessuno fino ad oggi ha avuto il coraggio e/o la libertà di perseguire:

Aggiungendo a questa analisi la sparizione di molte delle garanzie destinate ai lavoratori e l’assenza di un salario minimo, ecco spiegata la l’imbarazzante differenza tra il reddito medio di un italiano e quello di un tedesco. In ogni caso, per ottenere il risultato sperato e fare dell’inflazione elevata una opportunità, serve anche un buon tasso di crescita del PIL, che senza profonde riforme in Italia potrebbe nuovamente attestarsi ai livelli annuali di crescita pre-pandemia, ossia circa l’1%. Servirebbero quindi politici coraggiosi (e non vassalli, di cui abbondiamo in tutto l’arco costituzionale) per riforme coraggiose, ma la mediocre politica italiana – fatta da politici mediocri – le rimanderà alle elezioni del prossimo anno, quando la nuova maggioranza si troverà tra le mani una agenda che nessuno fino ad oggi ha avuto il coraggio e/o la libertà di perseguire:

1) investire nella scuola e nella università, rivalutando il ruolo dei docenti e rivedendone il criterio di nomina;

1) investire nella scuola e nella università, rivalutando il ruolo dei docenti e rivedendone il criterio di nomina;

2) portare la pressione fiscale a livelli veramente sostenibili, soprattutto per le imprese che oggi pagano uno scandaloso 60% di imposte prima di poter vedere gli utili (in Irlanda il 15%, in Germania il 35%);

3) detassare le imposte sul lavoro;

4) dare al Meridione le infrastrutture che non ha e che paralizzano le economie di intere regioni,

5) restituire dignità e garanzie al lavoro;

6) rivoltare come un calzino la Giustizia, e rivedere il livello di responsabilità dei magistrati, inserendone in organico almeno altri 20.000;

7) relativamente alla Pubblica Amministrazione, introdurre proceduralmente un generalizzato silenzio-assenso sulla maggioranza delle istanze provenienti dai cittadini, e introdurre verifiche di merito su tutti i dipendenti e dirigenti;

8) investire sulla Sanità e sui controlli agli sprechi, che nelle regioni del Sud Italia sono una vergogna internazionale.

Secondo uno studio del Sole 24Ore, solo con la riforma della P.A., e grazie all’impatto dei fondi europei, la crescita italiana nei prossimi cinque-dieci anni si attesterebbe stabilmente tra il 3 e il 4%, dando sostenibilità al debito pubblico che, in rapporto al Pil, scenderebbe così di circa il 5% all’anno. Il problema è che l’Europa imporrà all’Italia la sua agenda, fatta di lacrime e sangue, che impedirà il perseguimento dei punti 1, 2, 3, 5 e 8, mentre l’opposizione a realizzare il punto 6 arriverà probabilmente da “fuoco amico” (la stessa Magistratura, per nulla interessata ad essere riformata e a perdere gli incredibili privilegi di cui gode). Forse gli unici punti veramente realizzabili – anche adesso, in teoria – sarebbero il n. 4 (infrastrutture) e il n. 8 (Sanità), poiché i fondi del PNRR sarebbero destinati abbondantemente anche a questi due settori, ma si fatica a pensare che la classe politica odierna introdurrà tra i capitoli di spesa quelli relativi all’alta velocità da Napoli a Trapani, o al completamento della rete autostradale siciliana, oppure ancora all’aumento dei posti letto nei reparti ospedalieri, tanto per fare un esempio.

Secondo uno studio del Sole 24Ore, solo con la riforma della P.A., e grazie all’impatto dei fondi europei, la crescita italiana nei prossimi cinque-dieci anni si attesterebbe stabilmente tra il 3 e il 4%, dando sostenibilità al debito pubblico che, in rapporto al Pil, scenderebbe così di circa il 5% all’anno. Il problema è che l’Europa imporrà all’Italia la sua agenda, fatta di lacrime e sangue, che impedirà il perseguimento dei punti 1, 2, 3, 5 e 8, mentre l’opposizione a realizzare il punto 6 arriverà probabilmente da “fuoco amico” (la stessa Magistratura, per nulla interessata ad essere riformata e a perdere gli incredibili privilegi di cui gode). Forse gli unici punti veramente realizzabili – anche adesso, in teoria – sarebbero il n. 4 (infrastrutture) e il n. 8 (Sanità), poiché i fondi del PNRR sarebbero destinati abbondantemente anche a questi due settori, ma si fatica a pensare che la classe politica odierna introdurrà tra i capitoli di spesa quelli relativi all’alta velocità da Napoli a Trapani, o al completamento della rete autostradale siciliana, oppure ancora all’aumento dei posti letto nei reparti ospedalieri, tanto per fare un esempio.

Il Giappone ha un indebitamento parecchio maggiore del nostro, eppure nessuno si strappa le vesti per farglielo diminuire; neanche gli Stati Uniti che, dopo Hiroshima, hanno riservato ai giapponesi molte più opportunità che all’Italia, facendo del Paese del sol levante una democrazia stranamente compiuta. Ciò che guida l’economia italiana, invece, è un Liberismo apparente, del tutto coerente con una Democrazia apparente qual è sempre stata la nostra, anche prima di fare ingresso nell’UE. Pertanto, sembra inutile prendersela con Christine Lagarde, poiché il presidente della Bce sta facendo il suo lavoro all’interno di una Unione Europea che è tutto fuorchè una unione di popoli e di interessi, divisi come sono, i suoi aderenti, per obiettivi, strategie e ricchezza pro capite. Rispetto alla sua infelice uscita di Marzo 2020 – ricordate il -17% della borsa italiana, quel mercoledì di due anni fa? – oggi la Lagarde si è limitata a comunicare, da banchiere centrale, ciò che le era permesso far sapere, senza profferire battute da absolute beginner.

Il Giappone ha un indebitamento parecchio maggiore del nostro, eppure nessuno si strappa le vesti per farglielo diminuire; neanche gli Stati Uniti che, dopo Hiroshima, hanno riservato ai giapponesi molte più opportunità che all’Italia, facendo del Paese del sol levante una democrazia stranamente compiuta. Ciò che guida l’economia italiana, invece, è un Liberismo apparente, del tutto coerente con una Democrazia apparente qual è sempre stata la nostra, anche prima di fare ingresso nell’UE. Pertanto, sembra inutile prendersela con Christine Lagarde, poiché il presidente della Bce sta facendo il suo lavoro all’interno di una Unione Europea che è tutto fuorchè una unione di popoli e di interessi, divisi come sono, i suoi aderenti, per obiettivi, strategie e ricchezza pro capite. Rispetto alla sua infelice uscita di Marzo 2020 – ricordate il -17% della borsa italiana, quel mercoledì di due anni fa? – oggi la Lagarde si è limitata a comunicare, da banchiere centrale, ciò che le era permesso far sapere, senza profferire battute da absolute beginner.

Lo ha fatto bene? Lo ha fatto male? Avrebbe potuto rimandare la fine del Q.E.? Si è dimostrata ancora una volta succube della Germania? Draghi lo avrebbe fatto in modo migliore? Poco importa, poiché siamo dentro il condominio Europa, e l’unica strada per evitare le conseguenze della visione tedesca dell’inflazione sarebbe quella di trasferirci presso una abitazione indipendente – con tutte le conseguenze del caso – poiché cambiare semplicemente condominio non si può. In compenso, si potrebbe convincere i condòmini con maggiore quantità di millesimi che il benessere di ciascun condòmino, anche di quello che abita l’appartamento del sottoscala, conduce ad un durevole benessere generale. Ma per farlo servono politici di una certa caratura istituzionale. Voi ne vedete qualcuno?

Lo ha fatto bene? Lo ha fatto male? Avrebbe potuto rimandare la fine del Q.E.? Si è dimostrata ancora una volta succube della Germania? Draghi lo avrebbe fatto in modo migliore? Poco importa, poiché siamo dentro il condominio Europa, e l’unica strada per evitare le conseguenze della visione tedesca dell’inflazione sarebbe quella di trasferirci presso una abitazione indipendente – con tutte le conseguenze del caso – poiché cambiare semplicemente condominio non si può. In compenso, si potrebbe convincere i condòmini con maggiore quantità di millesimi che il benessere di ciascun condòmino, anche di quello che abita l’appartamento del sottoscala, conduce ad un durevole benessere generale. Ma per farlo servono politici di una certa caratura istituzionale. Voi ne vedete qualcuno?

in modo significativo l’economia russa, il che si riflette in un forte declassamento delle sue prospettive di crescita economica e in un contemporaneo aumento delle

in modo significativo l’economia russa, il che si riflette in un forte declassamento delle sue prospettive di crescita economica e in un contemporaneo aumento delle  importazioni e le esportazioni nascondono la maggiore dipendenza dell’

importazioni e le esportazioni nascondono la maggiore dipendenza dell’ Il

Il

Il rallentamento dell’economia cinese oggi aumenta i rischi al ribasso per la ripresa globale. Le turbolenze nel settore dello sviluppo immobiliare cinese sono proseguite all’inizio del 2022, con la crescita delle vendite di immobili residenziali che è rimasta negativa e i prezzi delle case in ulteriore indebolimento. Inoltre,

Il rallentamento dell’economia cinese oggi aumenta i rischi al ribasso per la ripresa globale. Le turbolenze nel settore dello sviluppo immobiliare cinese sono proseguite all’inizio del 2022, con la crescita delle vendite di immobili residenziali che è rimasta negativa e i prezzi delle case in ulteriore indebolimento. Inoltre,

Attrattività del territorio e investimenti, pertanto, sono i due fattori che pongono la Lombardia in buona posizione di fronte alle sfide di uno scenario mondiale in drastica trasformazione. In tal senso, il progetto “Invest in Lombardy”, realizzato da Regione Lombardia in collaborazione con Unioncamere Lombardia e Promos Italia – l’agenzia nazionale del sistema camerale per le attività internazionali – è finalizzato a creare le migliori condizioni a supporto dell’attrattività del territorio lombardo e degli investimenti diretti esteri. Di pari passo procede anche ‘AttraCT‘, grazie alla quale su spinta regionale sono stati coinvolti i comuni lombardi nella mappatura di opportunità insediative per iniziative di investimento industriale o immobiliare.

Attrattività del territorio e investimenti, pertanto, sono i due fattori che pongono la Lombardia in buona posizione di fronte alle sfide di uno scenario mondiale in drastica trasformazione. In tal senso, il progetto “Invest in Lombardy”, realizzato da Regione Lombardia in collaborazione con Unioncamere Lombardia e Promos Italia – l’agenzia nazionale del sistema camerale per le attività internazionali – è finalizzato a creare le migliori condizioni a supporto dell’attrattività del territorio lombardo e degli investimenti diretti esteri. Di pari passo procede anche ‘AttraCT‘, grazie alla quale su spinta regionale sono stati coinvolti i comuni lombardi nella mappatura di opportunità insediative per iniziative di investimento industriale o immobiliare. Tra il 2018 e il 2022 sono state 400 le imprese interessate a sviluppare progetti imprenditoriali in Lombardia. Gli investitori provengono da diverse aree del mondo: USA, Francia, Germania, Regno Unito, tra i primissimi, ma anche Asia in particolare Cina, Giappone, Corea e India. Le 20 aziende assistite dal team regionale che hanno finalizzato l’apertura in Lombardia si stima che abbiano portato investimenti attesi per 128 milioni di euro e un impatto occupazionale di oltre 860 unità. Il team di assistenza di Invest in Lombardy si serve largamente delle opportunità mappate sulla

Tra il 2018 e il 2022 sono state 400 le imprese interessate a sviluppare progetti imprenditoriali in Lombardia. Gli investitori provengono da diverse aree del mondo: USA, Francia, Germania, Regno Unito, tra i primissimi, ma anche Asia in particolare Cina, Giappone, Corea e India. Le 20 aziende assistite dal team regionale che hanno finalizzato l’apertura in Lombardia si stima che abbiano portato investimenti attesi per 128 milioni di euro e un impatto occupazionale di oltre 860 unità. Il team di assistenza di Invest in Lombardy si serve largamente delle opportunità mappate sulla

La Fed ha già concluso il suo programma di acquisto di obbligazioni e a marzo e maggio 2022 ha alzato i tassi d’interesse di riferimento nel tentativo di smorzare l’inflazione. Seguiranno senza dubbio altri rialzi dei tassi. Inoltre, la Fed ridimensionerà il suo bilancio vendendo titoli di Stato e obbligazioni garantite da ipoteca oppure astenendosi dal reinvestire i titoli in scadenza. Eppure, finora gli interventi e gli annunci della banca centrale da soli non sono quasi mai riusciti a far rallentare la dinamica dell’inflazione. La Bce ha rallentato il ritmo dei suoi acquisti netti di obbligazioni senza terminarli completamente, ma ha lasciato invariati i suoi tassi d’interesse di riferimento. I rendimenti delle obbligazioni a lungo termine sono aumentati in

La Fed ha già concluso il suo programma di acquisto di obbligazioni e a marzo e maggio 2022 ha alzato i tassi d’interesse di riferimento nel tentativo di smorzare l’inflazione. Seguiranno senza dubbio altri rialzi dei tassi. Inoltre, la Fed ridimensionerà il suo bilancio vendendo titoli di Stato e obbligazioni garantite da ipoteca oppure astenendosi dal reinvestire i titoli in scadenza. Eppure, finora gli interventi e gli annunci della banca centrale da soli non sono quasi mai riusciti a far rallentare la dinamica dell’inflazione. La Bce ha rallentato il ritmo dei suoi acquisti netti di obbligazioni senza terminarli completamente, ma ha lasciato invariati i suoi tassi d’interesse di riferimento. I rendimenti delle obbligazioni a lungo termine sono aumentati in  misura significativa, così come le condizioni per i nuovi prestiti, con i tassi sui mutui decennali al 2% in Germania, mentre negli Stati Uniti i mutui trentennali sono saliti al 5,25%, il livello più alto dal 2010. “In questo contesto, sia la Fed che la Bce alzeranno i loro tassi d’interesse. Per la Fed, pare probabile un nuovo intervallo obiettivo compreso tra il 2,5% e il 2,75%, se non leggermente superiore. La Bce, dal canto suo, dovrebbe riportare il tasso sui depositi in territorio positivo entro fine anno. Non è escluso nemmeno un aumento del tasso repo nel 2022”, spiega Schmidt.

misura significativa, così come le condizioni per i nuovi prestiti, con i tassi sui mutui decennali al 2% in Germania, mentre negli Stati Uniti i mutui trentennali sono saliti al 5,25%, il livello più alto dal 2010. “In questo contesto, sia la Fed che la Bce alzeranno i loro tassi d’interesse. Per la Fed, pare probabile un nuovo intervallo obiettivo compreso tra il 2,5% e il 2,75%, se non leggermente superiore. La Bce, dal canto suo, dovrebbe riportare il tasso sui depositi in territorio positivo entro fine anno. Non è escluso nemmeno un aumento del tasso repo nel 2022”, spiega Schmidt. Fare pronostici sul futuro andamento dell’inflazione appare più complesso. Se negli Usa le singole componenti incluse nel calcolo dell’inflazione sono già in calo o salgono solo lentamente, i costi degli affitti e per la costruzione di case hanno appena iniziato a crescere. In Europa, la fiammata dei prezzi dell’energia è decisiva per l’andamento dell’inflazione. Fare previsioni sull’evoluzione futura è difficile visti i possibili boicottaggi e una produzione energetica dipendente dai venti e dai livelli d’acqua. D’altra parte, ci saranno interventi governativi di dimensioni non ancora quantificabili, che ridurranno l’inflazione ma faranno salire i livelli di debito pubblico.

Fare pronostici sul futuro andamento dell’inflazione appare più complesso. Se negli Usa le singole componenti incluse nel calcolo dell’inflazione sono già in calo o salgono solo lentamente, i costi degli affitti e per la costruzione di case hanno appena iniziato a crescere. In Europa, la fiammata dei prezzi dell’energia è decisiva per l’andamento dell’inflazione. Fare previsioni sull’evoluzione futura è difficile visti i possibili boicottaggi e una produzione energetica dipendente dai venti e dai livelli d’acqua. D’altra parte, ci saranno interventi governativi di dimensioni non ancora quantificabili, che ridurranno l’inflazione ma faranno salire i livelli di debito pubblico. “Pertanto, non ci sentiamo di escludere un nuovo lieve rialzo dell’inflazione nel secondo trimestre sia negli Usa che in Europa, ma non oltre il 10%”, precisa Schmidt, “e a fine anno la dinamica inflazionistica dovrebbe rallentare. Per dicembre 2022 ci aspettiamo comunque tassi d’inflazione superiori al 5%, forse addirittura del 6%. L’andamento dell’inflazione a lungo termine nel 2023 e nel 2024 e la conseguente evoluzione dei tassi d’interesse delle banche centrali saranno tuttavia ancora più decisivi per il futuro sviluppo dei tassi a lunga scadenza. Si tratta di un’area che offre terreno fertile alle speculazioni, visto che le certezze sono ben poche.

“Pertanto, non ci sentiamo di escludere un nuovo lieve rialzo dell’inflazione nel secondo trimestre sia negli Usa che in Europa, ma non oltre il 10%”, precisa Schmidt, “e a fine anno la dinamica inflazionistica dovrebbe rallentare. Per dicembre 2022 ci aspettiamo comunque tassi d’inflazione superiori al 5%, forse addirittura del 6%. L’andamento dell’inflazione a lungo termine nel 2023 e nel 2024 e la conseguente evoluzione dei tassi d’interesse delle banche centrali saranno tuttavia ancora più decisivi per il futuro sviluppo dei tassi a lunga scadenza. Si tratta di un’area che offre terreno fertile alle speculazioni, visto che le certezze sono ben poche.  Anche il ridimensionamento del bilancio della banca centrale statunitense e l’interruzione degli acquisti da parte della Bce potrebbero creare distorsioni. Nessuno sa chi si sostituirà alle banche centrali in qualità di acquirenti. Un aumento almeno temporaneo del rendimento dei Bund decennali all’1,25% e di quello dei Treasury Usa di pari scadenza al 3,25% nel secondo trimestre appare probabile. Dopodiché, però, il mercato dovrebbe conoscere una tregua. I rendimenti sono già saliti enormemente e le incertezze su ciò che ci riserverà il 2023 sono estremamente numerose. In ogni caso, visti gli esorbitanti tassi d’inflazione, escludiamo un’ulteriore ripresa economica sia negli Stati Uniti che nell’area euro”, conclude Schmidt.

Anche il ridimensionamento del bilancio della banca centrale statunitense e l’interruzione degli acquisti da parte della Bce potrebbero creare distorsioni. Nessuno sa chi si sostituirà alle banche centrali in qualità di acquirenti. Un aumento almeno temporaneo del rendimento dei Bund decennali all’1,25% e di quello dei Treasury Usa di pari scadenza al 3,25% nel secondo trimestre appare probabile. Dopodiché, però, il mercato dovrebbe conoscere una tregua. I rendimenti sono già saliti enormemente e le incertezze su ciò che ci riserverà il 2023 sono estremamente numerose. In ogni caso, visti gli esorbitanti tassi d’inflazione, escludiamo un’ulteriore ripresa economica sia negli Stati Uniti che nell’area euro”, conclude Schmidt.

In Giappone, infatti, l’indice dei prezzi al consumo (IPC) core di Tokyo è aumentato dell’1,9% su base annua ad aprile rispetto allo 0,8% di marzo. Considerato un indicatore anticipatore dell’andamento dei prezzi a livello nazionale, la lettura suggerisce una maggiore probabilità che l’IPC giapponese raggiunga l’obiettivo di inflazione del 2% della Banca del Giappone nei prossimi mesi, mentre la debolezza dello yen ha fornito sostegno agli esportatori, aumentando il valore dei loro guadagni all’estero. In pratica, la lettura dell’indice dei prezzi al consumo di Tokyo suggerisce che, a differenza di USA ed Europa – ancora lontanissime dal vedere la fine del tunnel – la BoJ potrebbe essere più vicina ai suoi obiettivi di politica monetaria, nonostante un debito pubblico vicino al 260% del PIL.

In Giappone, infatti, l’indice dei prezzi al consumo (IPC) core di Tokyo è aumentato dell’1,9% su base annua ad aprile rispetto allo 0,8% di marzo. Considerato un indicatore anticipatore dell’andamento dei prezzi a livello nazionale, la lettura suggerisce una maggiore probabilità che l’IPC giapponese raggiunga l’obiettivo di inflazione del 2% della Banca del Giappone nei prossimi mesi, mentre la debolezza dello yen ha fornito sostegno agli esportatori, aumentando il valore dei loro guadagni all’estero. In pratica, la lettura dell’indice dei prezzi al consumo di Tokyo suggerisce che, a differenza di USA ed Europa – ancora lontanissime dal vedere la fine del tunnel – la BoJ potrebbe essere più vicina ai suoi obiettivi di politica monetaria, nonostante un debito pubblico vicino al 260% del PIL. Il problema – ma per i giapponesi è sempre stato un vantaggio – è che a Tokyo storicamente non ha alcun interesse a mantenere alto l’indice dei prezzi al consumo con il segreto obiettivo di “impoverire” della stessa misura, oltre che il potere d’acquisto dei suoi cittadini, anche il valore del proprio debito pubblico. Senza voler fare necessariamente del complottismo, è quello che sta accadendo nei nostri confini, dove di fronte ad una inflazione all’8% i tassi delle banche centrali vengono artificiosamente mantenuti bassi sull’onda della bugia, spacciata da quasi un anno, secondo cui questo tasso di inflazione sarebbe un “fenomeno passeggero”, per cui va bene mantenere i tassi entro il 2.5% o giù di lì “tanto tra poco si sgonfia”, e si torna ad una pressione inflazionistica più sostenibile.

Il problema – ma per i giapponesi è sempre stato un vantaggio – è che a Tokyo storicamente non ha alcun interesse a mantenere alto l’indice dei prezzi al consumo con il segreto obiettivo di “impoverire” della stessa misura, oltre che il potere d’acquisto dei suoi cittadini, anche il valore del proprio debito pubblico. Senza voler fare necessariamente del complottismo, è quello che sta accadendo nei nostri confini, dove di fronte ad una inflazione all’8% i tassi delle banche centrali vengono artificiosamente mantenuti bassi sull’onda della bugia, spacciata da quasi un anno, secondo cui questo tasso di inflazione sarebbe un “fenomeno passeggero”, per cui va bene mantenere i tassi entro il 2.5% o giù di lì “tanto tra poco si sgonfia”, e si torna ad una pressione inflazionistica più sostenibile. Powell lo va ripetendo da un anno, questo ritornello, e ormai chi ci crede ancora è orbo o un sempliciotto della finanza. Invece, si dovrebbe imparare proprio dai giapponesi, il cui livello del debito non è certo una sorpresa. Infatti, già nel 2010 il Giappone era diventato il primo paese a raggiungere un rapporto debito/PIL del 200%, e per finanziare nuovo debito, emette obbligazioni che vengono acquistate principalmente dalla Banca del Giappone e dai giapponesi stessi, che insieme detengono circa l’80% del proprio debito (la Banca del Giappone, da sola, possiede il 45% dello stock). Anche la BoJ, però, pare stia cominciando a cedere una certa “sovranità intellettuale” – relativamente all’inflazione – agli argomenti

Powell lo va ripetendo da un anno, questo ritornello, e ormai chi ci crede ancora è orbo o un sempliciotto della finanza. Invece, si dovrebbe imparare proprio dai giapponesi, il cui livello del debito non è certo una sorpresa. Infatti, già nel 2010 il Giappone era diventato il primo paese a raggiungere un rapporto debito/PIL del 200%, e per finanziare nuovo debito, emette obbligazioni che vengono acquistate principalmente dalla Banca del Giappone e dai giapponesi stessi, che insieme detengono circa l’80% del proprio debito (la Banca del Giappone, da sola, possiede il 45% dello stock). Anche la BoJ, però, pare stia cominciando a cedere una certa “sovranità intellettuale” – relativamente all’inflazione – agli argomenti  farlocchi degli USA, poichè recentemente ha alzato le sue prospettive per l’indice dei prezzi al consumo e, soprattutto, ha cominciato a parlare dell’impatto di un “aumento significativo dei prezzi dell’energia, ma solo come fenomeno temporaneo”. E a proposito di politiche energetiche, il primo ministro Fumio Kishida ha parlato di ridurre la dipendenza del Giappone dall’energia russa, sottolineando che il nucleare e le energie rinnovabili saranno una parte della futura politica energetica del Paese. C’è da giurare che ci riusciranno, a differenza degli ondivaghi governi occidentali, sempre incerti sul da farsi e pronti a litigare anche sull’ovvio pur di dare “un colpo al cerchio e uno alla botte” dei potenti lobbisti di turno.

farlocchi degli USA, poichè recentemente ha alzato le sue prospettive per l’indice dei prezzi al consumo e, soprattutto, ha cominciato a parlare dell’impatto di un “aumento significativo dei prezzi dell’energia, ma solo come fenomeno temporaneo”. E a proposito di politiche energetiche, il primo ministro Fumio Kishida ha parlato di ridurre la dipendenza del Giappone dall’energia russa, sottolineando che il nucleare e le energie rinnovabili saranno una parte della futura politica energetica del Paese. C’è da giurare che ci riusciranno, a differenza degli ondivaghi governi occidentali, sempre incerti sul da farsi e pronti a litigare anche sull’ovvio pur di dare “un colpo al cerchio e uno alla botte” dei potenti lobbisti di turno. In Cina, i mercati sono crollati poiché Pechino non ha mostrato alcun segno di allentamento del suo approccio di tolleranza zero al Coronavirus, consci della inefficacia dei propri vaccini e del tutto insensibili di fronte al costo economico dei blocchi che coinvolgono milioni di persone, paralizzando industrie e distribuzione. Peraltro, le dichiarazioni del governo fanno riferimento soltanto alla necessità di evitare le infezioni su larga scala e i decessi, ma non menzionano alcuna misura di conciliazione con la crescita economica e con il bisogno di ridurre al minimo i danni all’economia. Il risultato è che molti dei 25 milioni di residenti di Shanghai rimangono ancora bloccati a casa per paura delle severissime misure di contenimento – lì, se ti trovano per strada, ti arrestano e non sai quando esci – anche se la città ha iniziato ad allentare le restrizioni con il calo delle

In Cina, i mercati sono crollati poiché Pechino non ha mostrato alcun segno di allentamento del suo approccio di tolleranza zero al Coronavirus, consci della inefficacia dei propri vaccini e del tutto insensibili di fronte al costo economico dei blocchi che coinvolgono milioni di persone, paralizzando industrie e distribuzione. Peraltro, le dichiarazioni del governo fanno riferimento soltanto alla necessità di evitare le infezioni su larga scala e i decessi, ma non menzionano alcuna misura di conciliazione con la crescita economica e con il bisogno di ridurre al minimo i danni all’economia. Il risultato è che molti dei 25 milioni di residenti di Shanghai rimangono ancora bloccati a casa per paura delle severissime misure di contenimento – lì, se ti trovano per strada, ti arrestano e non sai quando esci – anche se la città ha iniziato ad allentare le restrizioni con il calo delle  infezioni. Nel frattempo, Pechino ha annunciato test di massa e maggiori restrizioni in risposta a una crescente epidemia. Questa politica a tratti suicida ha inciso sui consumi interni: la spesa durante i cinque giorni di festa del lavoro in Cina è crollata del 43% rispetto all’anno precedente, tanto per fare un esempio. L’attività del settore dei servizi in Cina si è ridotta ad aprile al secondo tasso più ampio mai registrato, mentre l’indice PMI ufficiale è sceso per il secondo mese consecutivo poiché i blocchi hanno frenato la produzione e interrotto le catene di approvvigionamento.

infezioni. Nel frattempo, Pechino ha annunciato test di massa e maggiori restrizioni in risposta a una crescente epidemia. Questa politica a tratti suicida ha inciso sui consumi interni: la spesa durante i cinque giorni di festa del lavoro in Cina è crollata del 43% rispetto all’anno precedente, tanto per fare un esempio. L’attività del settore dei servizi in Cina si è ridotta ad aprile al secondo tasso più ampio mai registrato, mentre l’indice PMI ufficiale è sceso per il secondo mese consecutivo poiché i blocchi hanno frenato la produzione e interrotto le catene di approvvigionamento. Nel frattempo, le tensioni con gli Stati Uniti sono rimaste elevate, perché la Securities and Exchange Commission (SEC) ha aggiunto oltre 80 società cinesi quotate negli Stati Uniti al suo elenco di entità che rischiano il possibile delisting dalle borse statunitensi, e sebbene questo elenco di società cinesi che rischiano l’espulsione derivi da una disputa sugli standard di revisione utilizzati dalla Cina – considerate più “morbidi” rispetto alle regole di revisione degli Stati Uniti – è chiaro che il tempismo usato dalla SEC abbia degli obiettivi di politica internazionale che non sfuggono agli osservatori più attenti. E siccome i cinesi non sono meno aggressivi degli americani, il governo di Xi Jinping ha ordinato alle aziende sostenute dallo stato di sostituire entro due anni i personal computer di marca straniera con alternative nazionali, effettuando una delle mosse più aggressive di Pechino fino ad oggi per ridurre la dipendenza del Paese dalla tecnologia statunitense.

Nel frattempo, le tensioni con gli Stati Uniti sono rimaste elevate, perché la Securities and Exchange Commission (SEC) ha aggiunto oltre 80 società cinesi quotate negli Stati Uniti al suo elenco di entità che rischiano il possibile delisting dalle borse statunitensi, e sebbene questo elenco di società cinesi che rischiano l’espulsione derivi da una disputa sugli standard di revisione utilizzati dalla Cina – considerate più “morbidi” rispetto alle regole di revisione degli Stati Uniti – è chiaro che il tempismo usato dalla SEC abbia degli obiettivi di politica internazionale che non sfuggono agli osservatori più attenti. E siccome i cinesi non sono meno aggressivi degli americani, il governo di Xi Jinping ha ordinato alle aziende sostenute dallo stato di sostituire entro due anni i personal computer di marca straniera con alternative nazionali, effettuando una delle mosse più aggressive di Pechino fino ad oggi per ridurre la dipendenza del Paese dalla tecnologia statunitense. Come molti sanno, la banca centrale cinese ormai si muove come entità totalmente decorrelata dal resto del mondo, avendo dentro i suoi confini di competenza un mondo a sé. E così, i rendimenti dei titoli di stato cinesi sono diminuiti dopo che la People’s Bank of China ha dichiarato che utilizzerà strumenti politici incrementali per sostenere una crescita economica costante e stabilizzare l’occupazione e i prezzi. Esattamente il contrario di ciò che sta accadendo in USA ed Europa, alle prese con una utilissima – per i governi mediamente più indebitati – inflazione che, scaricando i suoi effetti sui cittadini, lenirà il peso degli aumenti del rapporto debito/PIL generati nel 2020 per fronteggiare la pandemia.

Come molti sanno, la banca centrale cinese ormai si muove come entità totalmente decorrelata dal resto del mondo, avendo dentro i suoi confini di competenza un mondo a sé. E così, i rendimenti dei titoli di stato cinesi sono diminuiti dopo che la People’s Bank of China ha dichiarato che utilizzerà strumenti politici incrementali per sostenere una crescita economica costante e stabilizzare l’occupazione e i prezzi. Esattamente il contrario di ciò che sta accadendo in USA ed Europa, alle prese con una utilissima – per i governi mediamente più indebitati – inflazione che, scaricando i suoi effetti sui cittadini, lenirà il peso degli aumenti del rapporto debito/PIL generati nel 2020 per fronteggiare la pandemia.

Questa la storia recente, nota a tutti. La prossima settimana, ci aspettano gli ultimi aggiornamenti sull’inflazione negli Stati Uniti, con il rilascio dell’indice dei prezzi al consumo (CPI) di aprile e dell’indice dei prezzi alla produzione (PPI), e saranno disponibili dati sull’inflazione anche per Cina e Germania, insieme ai dati sulla crescita della produzione industriale per Europa e Regno Unito. Conosceremo anche i dati sugli utili di due delle più grandi case automobilistiche del mondo, Toyota e Honda, insieme a quelli di Disney, Alibaba, Electronic Arts, Fox Corporation, Warner Music

Questa la storia recente, nota a tutti. La prossima settimana, ci aspettano gli ultimi aggiornamenti sull’inflazione negli Stati Uniti, con il rilascio dell’indice dei prezzi al consumo (CPI) di aprile e dell’indice dei prezzi alla produzione (PPI), e saranno disponibili dati sull’inflazione anche per Cina e Germania, insieme ai dati sulla crescita della produzione industriale per Europa e Regno Unito. Conosceremo anche i dati sugli utili di due delle più grandi case automobilistiche del mondo, Toyota e Honda, insieme a quelli di Disney, Alibaba, Electronic Arts, Fox Corporation, Warner Music  Group e WeWork. In particolare, il Bureau of Labor Statistics rilascerà gli aggiornamenti di aprile per il suo Indice dei prezzi al consumo e Indice dei prezzi alla produzione rispettivamente mercoledì e giovedì; gli economisti prevedono che l’inflazione rallenti fino a un tasso annuo dell’8,1%, in calo rispetto al massimo degli ultimi 40 anni dell’8,5% a marzo. Anche i prezzi alla produzione dovrebbero decelerare leggermente, a un tasso annuo del 10,7%, da un aumento record dell’11,2% a marzo.

Group e WeWork. In particolare, il Bureau of Labor Statistics rilascerà gli aggiornamenti di aprile per il suo Indice dei prezzi al consumo e Indice dei prezzi alla produzione rispettivamente mercoledì e giovedì; gli economisti prevedono che l’inflazione rallenti fino a un tasso annuo dell’8,1%, in calo rispetto al massimo degli ultimi 40 anni dell’8,5% a marzo. Anche i prezzi alla produzione dovrebbero decelerare leggermente, a un tasso annuo del 10,7%, da un aumento record dell’11,2% a marzo. Relativamente al sentiment di mercato, il prossimo Venerdì l’Università del Michigan pubblicherà la lettura preliminare del suo indice del sentiment dei consumatori per il mese di maggio. Le stime di consenso prevedono una lettura di 63,6, in calo rispetto al 65,2 di aprile. Il mese scorso, l’indice era salito del 9,8% grazie alle aspettative più alte per l’economia e alle aspettative finanziarie personali per l’anno a venire. Tuttavia, l’indice è rimasto vicino ai minimi decennali poiché l’incertezza sull’aumento dell’inflazione, la guerra in Ucraina e le interruzioni della catena di approvvigionamento legate al blocco del COVID-19 in Cina hanno continuato a pesare sulla fiducia.

Relativamente al sentiment di mercato, il prossimo Venerdì l’Università del Michigan pubblicherà la lettura preliminare del suo indice del sentiment dei consumatori per il mese di maggio. Le stime di consenso prevedono una lettura di 63,6, in calo rispetto al 65,2 di aprile. Il mese scorso, l’indice era salito del 9,8% grazie alle aspettative più alte per l’economia e alle aspettative finanziarie personali per l’anno a venire. Tuttavia, l’indice è rimasto vicino ai minimi decennali poiché l’incertezza sull’aumento dell’inflazione, la guerra in Ucraina e le interruzioni della catena di approvvigionamento legate al blocco del COVID-19 in Cina hanno continuato a pesare sulla fiducia. In Europa, le azioni sono crollate tra i timori che le banche centrali potrebbero dover intensificare i loro sforzi per controllare l’inflazione, aumentando potenzialmente il rischio per la crescita economica. I blocchi in Cina per frenare la diffusione del coronavirus e il conflitto in Ucraina hanno aumentato l’incertezza. I rendimenti dei titoli di stato core dell’eurozona sono aumentati principalmente in tandem con i rendimenti dei Treasury statunitensi dopo l’aumento del tasso di 50 punti base della Fed, e i rendimenti dei titoli di stato periferici della eurozona hanno seguito i rendimenti dei mercati principali. La BoE ha alzato il suo tasso di interesse di riferimento di 25 punti base all’1,0%, il livello più alto dal 2009, cercando

In Europa, le azioni sono crollate tra i timori che le banche centrali potrebbero dover intensificare i loro sforzi per controllare l’inflazione, aumentando potenzialmente il rischio per la crescita economica. I blocchi in Cina per frenare la diffusione del coronavirus e il conflitto in Ucraina hanno aumentato l’incertezza. I rendimenti dei titoli di stato core dell’eurozona sono aumentati principalmente in tandem con i rendimenti dei Treasury statunitensi dopo l’aumento del tasso di 50 punti base della Fed, e i rendimenti dei titoli di stato periferici della eurozona hanno seguito i rendimenti dei mercati principali. La BoE ha alzato il suo tasso di interesse di riferimento di 25 punti base all’1,0%, il livello più alto dal 2009, cercando  di frenare l’inflazione. Tuttavia, la banca centrale ha ritardato la riduzione delle sue scorte di obbligazioni acquistate nell’ambito del suo programma di acquisto di attività. La banca ha anche evidenziato il potenziale di scivolamento del Regno Unito in una recessione entro la fine dell’anno, e ha avvertito che l’inflazione potrebbe superare la percentuale shock del 10% nel quarto trimestre. Questi sviluppi hanno contribuito a spingere la sterlina britannica al minimo di due anni. Ancora più a nord, la Norges Bank ha mantenuto invariato il tasso sui depositi allo 0,75% e il governatore Ida Wolden Bache ha ribadito che il tasso ufficiale “molto probabilmente sarà aumentato a giugno”.

di frenare l’inflazione. Tuttavia, la banca centrale ha ritardato la riduzione delle sue scorte di obbligazioni acquistate nell’ambito del suo programma di acquisto di attività. La banca ha anche evidenziato il potenziale di scivolamento del Regno Unito in una recessione entro la fine dell’anno, e ha avvertito che l’inflazione potrebbe superare la percentuale shock del 10% nel quarto trimestre. Questi sviluppi hanno contribuito a spingere la sterlina britannica al minimo di due anni. Ancora più a nord, la Norges Bank ha mantenuto invariato il tasso sui depositi allo 0,75% e il governatore Ida Wolden Bache ha ribadito che il tasso ufficiale “molto probabilmente sarà aumentato a giugno”. Sul fronte energetico, gli inviati dell’Unione Europea continueranno a discutere di un possibile embargo sul petrolio russo durante il fine settimana dopo aver incontrato la resistenza di Ungheria, Slovacchia e Repubblica Ceca, le cui economie dipendono fortemente da queste importazioni di energia. Mentre la maggior parte dei paesi dovrebbe imporre un divieto entro sei mesi, Bruxelles potrebbe ora offrire alla Repubblica Ceca una data limite di giugno 2024, mentre Ungheria e Slovacchia potrebbero avere tempo fino alla fine di quell’anno.

Sul fronte energetico, gli inviati dell’Unione Europea continueranno a discutere di un possibile embargo sul petrolio russo durante il fine settimana dopo aver incontrato la resistenza di Ungheria, Slovacchia e Repubblica Ceca, le cui economie dipendono fortemente da queste importazioni di energia. Mentre la maggior parte dei paesi dovrebbe imporre un divieto entro sei mesi, Bruxelles potrebbe ora offrire alla Repubblica Ceca una data limite di giugno 2024, mentre Ungheria e Slovacchia potrebbero avere tempo fino alla fine di quell’anno.

In breve, gli operatori di mercato cominciano a scontare una durata lunga sia della guerra – subito trasformata in una “guerra per procura” tra la NATO per mezzo dell’Ucraina e la Federazione Russa – sia dell’inflazione, la quale ci metterà parecchio prima di arretrare verso un tasso più sostenibile per via delle prolungate tensioni sul prezzo delle materie prime energetiche (che stanno arricchendo i paesi produttori e impoverendo quelli importatori netti). Persino gli analisti più inclini a comparsate nei Tg economici e nelle interviste sui media che si occupano di finanza oggi stanno cautamente defilati nel nome di uno dei più famosi motti di Warren Buffet: “In finanza è meglio non dire nulla che dire sciocchezze”. In tal senso, anche il silenzio dell’oracolo di Omaha rivela il fatto che, questa volta, neanche lui ha una vaga idea di come uscire da due fenomeni profondamente diversi per natura e cause ma con medesimi effetti sui mercati, accomunati come sono da un tempismo diabolico.

In breve, gli operatori di mercato cominciano a scontare una durata lunga sia della guerra – subito trasformata in una “guerra per procura” tra la NATO per mezzo dell’Ucraina e la Federazione Russa – sia dell’inflazione, la quale ci metterà parecchio prima di arretrare verso un tasso più sostenibile per via delle prolungate tensioni sul prezzo delle materie prime energetiche (che stanno arricchendo i paesi produttori e impoverendo quelli importatori netti). Persino gli analisti più inclini a comparsate nei Tg economici e nelle interviste sui media che si occupano di finanza oggi stanno cautamente defilati nel nome di uno dei più famosi motti di Warren Buffet: “In finanza è meglio non dire nulla che dire sciocchezze”. In tal senso, anche il silenzio dell’oracolo di Omaha rivela il fatto che, questa volta, neanche lui ha una vaga idea di come uscire da due fenomeni profondamente diversi per natura e cause ma con medesimi effetti sui mercati, accomunati come sono da un tempismo diabolico. L’inflazione, infatti, è figlia di uno degli effetti principali della pandemia, ossia il blocco della produzione nei mesi di marzo, aprile e maggio 2020 ed il forte rallentamento delle rotte di distribuzione causato dalle restrizioni imposte dal contagio; la guerra scatenata da Putin, invece, è un atto ostile contro l’umanità – ogni guerra lo è, anche se geograficamente localizzata in una data regione del mondo – cui tutti noi non eravamo abituati ad assistere così vicino a casa, e verso la quale abbiamo una evidente impreparazione psicologica da quando è caduta la Germania nazista di Hitler (al contrario degli Stati Uniti, che non hanno mai smesso di fare guerre proprio a partire da quel momento).

L’inflazione, infatti, è figlia di uno degli effetti principali della pandemia, ossia il blocco della produzione nei mesi di marzo, aprile e maggio 2020 ed il forte rallentamento delle rotte di distribuzione causato dalle restrizioni imposte dal contagio; la guerra scatenata da Putin, invece, è un atto ostile contro l’umanità – ogni guerra lo è, anche se geograficamente localizzata in una data regione del mondo – cui tutti noi non eravamo abituati ad assistere così vicino a casa, e verso la quale abbiamo una evidente impreparazione psicologica da quando è caduta la Germania nazista di Hitler (al contrario degli Stati Uniti, che non hanno mai smesso di fare guerre proprio a partire da quel momento). “Quanto tempo durerà la guerra?“

“Quanto tempo durerà la guerra?“ “L’inflazione rimarrà elevata per molto tempo?“

“L’inflazione rimarrà elevata per molto tempo?“ “I fondamentali economici dei paesi sono tali da giustificare per lungo tempo una inflazione elevata?“

“I fondamentali economici dei paesi sono tali da giustificare per lungo tempo una inflazione elevata?“

“Quali saranno gli effetti sul potere d’acquisto e sui risparmi nel breve e nel lungo periodo?“

“Quali saranno gli effetti sul potere d’acquisto e sui risparmi nel breve e nel lungo periodo?“

“La compressione forzosa verso il basso dei tassi di interessi, nonostante l’alta inflazione, rischia di appiattire il corso dei titoli obbligazionari per molto tempo?“

“La compressione forzosa verso il basso dei tassi di interessi, nonostante l’alta inflazione, rischia di appiattire il corso dei titoli obbligazionari per molto tempo?“

La stima preliminare del PIL del primo quadrimestre 2022 indica una contrazione dello 0,2% su base trimestrale (+5,8% il dato annuale mese su mese), in linea con le aspettative di consenso. Sebbene i dati non lo abbiano ancora confermato, pare che la domanda interna abbia dato un contributo positivo alla crescita trimestrale, soprattutto grazie alle costruzioni – alimentate dai bonus, ogni città è un grande cantiere – ma a frenare sono state le esportazioni nette e i consumi privati, questi ultimi rallentati dalla diminuzione del reddito reale dei consumatori e del livello di fiducia, che ha raggiunto il livello più basso da Novembre 2020.

La stima preliminare del PIL del primo quadrimestre 2022 indica una contrazione dello 0,2% su base trimestrale (+5,8% il dato annuale mese su mese), in linea con le aspettative di consenso. Sebbene i dati non lo abbiano ancora confermato, pare che la domanda interna abbia dato un contributo positivo alla crescita trimestrale, soprattutto grazie alle costruzioni – alimentate dai bonus, ogni città è un grande cantiere – ma a frenare sono state le esportazioni nette e i consumi privati, questi ultimi rallentati dalla diminuzione del reddito reale dei consumatori e del livello di fiducia, che ha raggiunto il livello più basso da Novembre 2020. A livello di macro-settori, è andata bene l’Agricoltura, stabile l’Industria e male il settore dei servizi, ed è possibile che il consuntivo economico del terzo trimestre alla fine sarà uguale a quello precedente, nonostante le misure introdotte dal governo per stemperare gli effetti di una inflazione elevata di lontana memoria – neanche gran parte dei millennials se la ricordano – e del caro-energia che peserà molto quest’anno sull’equilibrio finanziario delle famiglie. Del resto, anche la fiducia delle imprese è ai minimi termini, dal momento che la bassa disponibilità di attrezzature e materiali è ancora di ostacolo alla produzione. Inoltre, la fiducia dei consumatori è nuovamente scesa, sebbene una buona novella sembra arrivare dal settore turistico, che per questa estate e inizio autunno si prevede in grande crescita.

A livello di macro-settori, è andata bene l’Agricoltura, stabile l’Industria e male il settore dei servizi, ed è possibile che il consuntivo economico del terzo trimestre alla fine sarà uguale a quello precedente, nonostante le misure introdotte dal governo per stemperare gli effetti di una inflazione elevata di lontana memoria – neanche gran parte dei millennials se la ricordano – e del caro-energia che peserà molto quest’anno sull’equilibrio finanziario delle famiglie. Del resto, anche la fiducia delle imprese è ai minimi termini, dal momento che la bassa disponibilità di attrezzature e materiali è ancora di ostacolo alla produzione. Inoltre, la fiducia dei consumatori è nuovamente scesa, sebbene una buona novella sembra arrivare dal settore turistico, che per questa estate e inizio autunno si prevede in grande crescita. Nel dettaglio, secondo l’ISTAT l’inflazione ad Aprile si è abbassata al 6,2% su base annua dal 6,5% di Marzo), grazie alla riduzione temporanea della tassazione sui carburanti e sui prezzi regolamentati dell’energia, ma senza queste misure l’inflazione complessiva sarebbe aumentata di nuovo. Le pressioni inflazionistiche maggiori provengono dal comparto energia (+42,4%) e dai generi alimentari (6%), mentre nei servizi il tasso di inflazione è stato solo del 2,1%. Le previsioni degli economisti indicano probabili ulteriori pressioni sul fronte dell’inflazione core, dal momento che le imprese riverseranno sui prezzi alla produzione i maggiori costi che hanno ridotto i margini di profitto. Di conseguenza, il governo sarà sottoposto a crescenti pressioni politiche per allargare i cordoni della spesa pubblica e compensare famiglie e imprese, magari prorogando fino a giugno i tagli alle tasse sui carburanti. Questo – attenzione – non farebbe diminuire l’inflazione, ma solo farla stabilizzare intorno al 6,5%, salvo nuovi e più gravi sviluppi dalla guerra in Ucraina e dal caro-petrolio/gas.

Nel dettaglio, secondo l’ISTAT l’inflazione ad Aprile si è abbassata al 6,2% su base annua dal 6,5% di Marzo), grazie alla riduzione temporanea della tassazione sui carburanti e sui prezzi regolamentati dell’energia, ma senza queste misure l’inflazione complessiva sarebbe aumentata di nuovo. Le pressioni inflazionistiche maggiori provengono dal comparto energia (+42,4%) e dai generi alimentari (6%), mentre nei servizi il tasso di inflazione è stato solo del 2,1%. Le previsioni degli economisti indicano probabili ulteriori pressioni sul fronte dell’inflazione core, dal momento che le imprese riverseranno sui prezzi alla produzione i maggiori costi che hanno ridotto i margini di profitto. Di conseguenza, il governo sarà sottoposto a crescenti pressioni politiche per allargare i cordoni della spesa pubblica e compensare famiglie e imprese, magari prorogando fino a giugno i tagli alle tasse sui carburanti. Questo – attenzione – non farebbe diminuire l’inflazione, ma solo farla stabilizzare intorno al 6,5%, salvo nuovi e più gravi sviluppi dalla guerra in Ucraina e dal caro-petrolio/gas.

Persino in occasione della diffusione dell’HIV, ben quaranta anni fa, fu possibile identificare l’origine del virus e il c.d. paziente zero, e gli strumenti di indagine non erano certamente quelli di oggi; nel caso del Coronavirus, invece, tutto rimane avvolto dal mistero più fitto, ed è ormai evidente che alla versione del passaggio da animale – i famosi pipistrelli del mercato di Wuhan – a uomo la gente non abbia abboccato. Del resto, dopo l’inganno delle inesistenti armi di distruzione di massa di Saddam Hussein – con cui l’Occidente si è di fatto impadronito dell’Iraq e del suo petrolio – si tende a non credere più alle versioni di USA, Regno Unito ed Unione Europea, e invece si attribuisce sempre più

Persino in occasione della diffusione dell’HIV, ben quaranta anni fa, fu possibile identificare l’origine del virus e il c.d. paziente zero, e gli strumenti di indagine non erano certamente quelli di oggi; nel caso del Coronavirus, invece, tutto rimane avvolto dal mistero più fitto, ed è ormai evidente che alla versione del passaggio da animale – i famosi pipistrelli del mercato di Wuhan – a uomo la gente non abbia abboccato. Del resto, dopo l’inganno delle inesistenti armi di distruzione di massa di Saddam Hussein – con cui l’Occidente si è di fatto impadronito dell’Iraq e del suo petrolio – si tende a non credere più alle versioni di USA, Regno Unito ed Unione Europea, e invece si attribuisce sempre più  credito allo scenario del “fine virus mai“, che innegabilmente ha spostato enormi ricchezze dai consumatori a specifici settori industriali, grazie alla scelta di produrre il “rimedio” a più alto margine finanziario, ossia il vaccino, anzichè la terapia farmacologica, che è il vero grande assente di questa pandemia insieme alla verità sulle sue origini. I media, infatti, inondano ogni giorno la comunicazione con la narrazione riguardante i vaccini, ma pochissime sono le notizie riguardanti la ricerca sui farmaci efficaci per attaccare l’infezione in modo specifico e curare chi si è contagiato.

credito allo scenario del “fine virus mai“, che innegabilmente ha spostato enormi ricchezze dai consumatori a specifici settori industriali, grazie alla scelta di produrre il “rimedio” a più alto margine finanziario, ossia il vaccino, anzichè la terapia farmacologica, che è il vero grande assente di questa pandemia insieme alla verità sulle sue origini. I media, infatti, inondano ogni giorno la comunicazione con la narrazione riguardante i vaccini, ma pochissime sono le notizie riguardanti la ricerca sui farmaci efficaci per attaccare l’infezione in modo specifico e curare chi si è contagiato. di interessi industriali e politici che gravitano attorno a questi due eventi – pandemia e guerra – che stanno avvenendo in rapida successione, ed anzi l’uno dentro l’altro, dal momento che la pandemia è lontana dall’essere dichiarata estinta. Inoltre, la sensazione che Biden e lo stesso Zelensky non abbiano tanta voglia di porre fine a questa guerra – il c.d. “fine guerra mai“, con il suo naturale portato di produzione di armi, distruzione e business della ricostruzione – ormai è forte, così come è evidente che il completo fallimento della diplomazia internazionale.

di interessi industriali e politici che gravitano attorno a questi due eventi – pandemia e guerra – che stanno avvenendo in rapida successione, ed anzi l’uno dentro l’altro, dal momento che la pandemia è lontana dall’essere dichiarata estinta. Inoltre, la sensazione che Biden e lo stesso Zelensky non abbiano tanta voglia di porre fine a questa guerra – il c.d. “fine guerra mai“, con il suo naturale portato di produzione di armi, distruzione e business della ricostruzione – ormai è forte, così come è evidente che il completo fallimento della diplomazia internazionale.  La sensazione, a voler essere un pò complottisti, è che questi ultimi due anni e mezzo abbiano consentito alle corporation più potenti di mettere in atto una sorta di “turnazione” per dividersi i mega profitti ottenuti grazie alla pandemia e alla guerra. Secondo questa improbabile (ma non impossibile) teoria del complotto, il primo turno sarebbe toccato a Big Pharma, che con il business dei vaccini ha messo a segno un jackpot stimato in 35 miliardi di dollari fino ad oggi, destinato ad arrivare ai 100 miliardi entro cinque anni grazie al richiamo annuale che verrà adottato, si stima, da almeno 5 miliardi di individui ogni anno a partire dal prossimo autunno. Il secondo turno sarebbe andato agli estrattori di materie prime fossili, cioè gas e petrolio, da anni alle prese con il differenziale geografico sui costi di estrazione – bassi nei paesi arabi, alti in USA – e, di conseguenza, sul differenziale sugli utili. In particolare, gli stati

La sensazione, a voler essere un pò complottisti, è che questi ultimi due anni e mezzo abbiano consentito alle corporation più potenti di mettere in atto una sorta di “turnazione” per dividersi i mega profitti ottenuti grazie alla pandemia e alla guerra. Secondo questa improbabile (ma non impossibile) teoria del complotto, il primo turno sarebbe toccato a Big Pharma, che con il business dei vaccini ha messo a segno un jackpot stimato in 35 miliardi di dollari fino ad oggi, destinato ad arrivare ai 100 miliardi entro cinque anni grazie al richiamo annuale che verrà adottato, si stima, da almeno 5 miliardi di individui ogni anno a partire dal prossimo autunno. Il secondo turno sarebbe andato agli estrattori di materie prime fossili, cioè gas e petrolio, da anni alle prese con il differenziale geografico sui costi di estrazione – bassi nei paesi arabi, alti in USA – e, di conseguenza, sul differenziale sugli utili. In particolare, gli stati  Il terzo turno, infine, sarebbe toccato all’industria delle armi, che scaldava le polveri già da un pezzo e con questo conflitto così esteso politicamente al di fuori dei confini ucraini sta realizzando utili immensi anche per gli anni a venire. Relativamente alle quote di mercato, gli Stati Uniti detengono la leadership mondiale di esportatori di armi, raddoppiando la distanza proprio con la Russia, che è comunque al secondo posto sia come utilizzatore diretto, sia per via delle richieste provenienti

Il terzo turno, infine, sarebbe toccato all’industria delle armi, che scaldava le polveri già da un pezzo e con questo conflitto così esteso politicamente al di fuori dei confini ucraini sta realizzando utili immensi anche per gli anni a venire. Relativamente alle quote di mercato, gli Stati Uniti detengono la leadership mondiale di esportatori di armi, raddoppiando la distanza proprio con la Russia, che è comunque al secondo posto sia come utilizzatore diretto, sia per via delle richieste provenienti  dai clienti del Medio Oriente. L’Italia, nel 2019, era nella top 10, al nono posto, ma con quote di mercato in calo. Usa e Russia, insieme a Francia, Germania e Cina, valgono tre quarti del mercato. In particolare, gli Stati Uniti hanno una quota di mercato del 36%, mentre la Russia è al 25-27%. La Cina, dopo il +195% del realizzato tra il 2004 ed il 2013, nell’ultimo periodo ha visto crescere i suoi affari solo del 2,7%, mentre il fatturato europeo quota un buon 27% del mercato mondiale.

dai clienti del Medio Oriente. L’Italia, nel 2019, era nella top 10, al nono posto, ma con quote di mercato in calo. Usa e Russia, insieme a Francia, Germania e Cina, valgono tre quarti del mercato. In particolare, gli Stati Uniti hanno una quota di mercato del 36%, mentre la Russia è al 25-27%. La Cina, dopo il +195% del realizzato tra il 2004 ed il 2013, nell’ultimo periodo ha visto crescere i suoi affari solo del 2,7%, mentre il fatturato europeo quota un buon 27% del mercato mondiale.

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina  dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali.

dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali. Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024.

Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024. I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese.

I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese. Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico.

Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico. Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

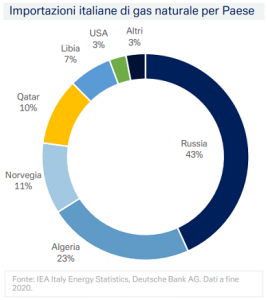

Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.