Di George Calhoun*

Il sistema federale degli Stati Uniti non è una macchina perfetta, ma senza di esso sarebbe un pasticcio, come l’Europa di oggi. Lo sviluppo di un mercato europeo del reddito fisso, in grado di competere con il Tesoro degli Stati Uniti, cambierebbe in meglio le strategie di investimento per i gestori patrimoniali di tutto il mondo.

L’idea del federalismo, per gli americani, è netta. Implica giurisdizioni sovrapposte e responsabilità concorrenti. C’è lo “Stato di New York” (o Florida, o Iowa), e poi c’è “Il governo federale“. Gli stati pagano alcune cose e riscuotono le proprie tasse, mentre i federali hanno l’IRS. Ci sono tribunali statali e tribunali federali; polizia di stato ed FBI; i singoli stati sovrintendono ai sistemi scolastici, e lo stesso fa il segretario alla Pubblica Istruzione. Gli stati regolano le banche e le compagnie assicurative, ed i federali perseguono i loro top manager (o le stesse compagnie) quando qualcuno di essi commette un crimine finanziario.

Normalmente, questo sistema ibrido funziona abbastanza bene. Ma in un’emergenza, come l’epidemia di COVID-19, c’è spesso uno stallo iniziale tra gli stati ed il sistema federale-centrale, e l’incertezza su chi abbia autorità (e su cosa): di chi sono i ventilatori? chi possiede quella scorta medica di emergenza? chi può richiedere una quarantena? chi decide sulle restrizioni di viaggio? quale conferenza stampa dovremmo guardare? che dire dei militari? Alla fine il pubblico si aspetta che il governo federale risolva le incertezze con l’autorità, e di solito lo fa: chiama la Guardia Nazionale, Il Congresso approva un disegno di legge, il Presidente si rivolge alla nazione e la risposta alla crisi diventa coerente e unitaria.

Per l’uomo o la donna della strada americana, il federalismo significa semplicemente “siamo tutti insieme”.

Non è certamente un sistema perfetto, come avevano già capito anche i Padri Fondatori. Tuttavia, immaginate come sarebbe se non ci fosse il governo federale, se gli Stati Uniti fossero solo … stati uniti. Se la Florida, ad esempio, potesse decidere un embargo delle spedizioni mediche a New York, o se l’Ohio potesse chiudere i suoi confini alle persone della Pennsylvania. Oppure ancora se una banca di New York potesse rifiutare di incassare assegni bancari nel New Jersey.

Non è certamente un sistema perfetto, come avevano già capito anche i Padri Fondatori. Tuttavia, immaginate come sarebbe se non ci fosse il governo federale, se gli Stati Uniti fossero solo … stati uniti. Se la Florida, ad esempio, potesse decidere un embargo delle spedizioni mediche a New York, o se l’Ohio potesse chiudere i suoi confini alle persone della Pennsylvania. Oppure ancora se una banca di New York potesse rifiutare di incassare assegni bancari nel New Jersey.

Che casino ne conseguirebbe….Quel casino, sarebbe l’Unione Europea di oggi.

È ampiamente riconosciuto che nell’Unione Europea manca un vero quadro federale, e che l’Europa è bloccata in quella che un americano chiamerebbe l’”era dei diritti degli stati”. Ognuno dei 27 paesi membri ha la sua forza (chi più chi meno) ed il governo centrale è debole. L’UE non può tassare e non può spendere, almeno non su una scala tale da sostenere un pacchetto di stimoli significativi in periodi di difficoltà economica. Ogni paese stabilisce la propria politica, aumenta le proprie entrate e spende come desidera (con solo linee guida molto generali da Bruxelles). Esiste un bilancio dell’UE, ma è esiguo, solo l’1% del prodotto interno lordo (PIL) dell’UE. Esiste una valuta comune e una Banca centrale europea (BCE) incaricata di gestire quella valuta. La BCE può stampare denaro (come la Federal Reserve), ma non può emettere debiti garantiti da tutta l’UE. Non esiste un equivalente europeo del Ministero del Tesoro degli Stati Uniti, né “eurobond” in parallelo al mercato dei titoli del Tesoro statunitense. Non esiste uno stabile strumento “federale” per finanziare un programma comune dell’UE, non importa quanto urgente.

Le disfunzioni che questo anti-federalismo genera agli europei sarebbero scioccanti per un americano.

Due esempi. Nel 2015, i leader tedeschi hanno evidentemente preso in seria considerazione la “soluzione” dei problemi finanziari della Grecia, semplicemente chiedendo di eliminarla (temporaneamente) dall’Eurozona. Potremmo immaginare che gli Stati Uniti possano soltanto pensare di affrontare le difficoltà creditizie dell’Illinois, o di Puerto Rico, tagliandole dal dollaro e costringendole a fluttuare nelle proprie valute?

Nel 2017, il ministro dell’economia olandese, considerando che i Paesi Bassi contribuiscono più al bilancio dell’UE di quanto non ritorni in termini di finanziamenti europei, ha additato i paesi dell’Europa meridionale (come la Spagna e l’Italia) accusandoli “spendere tutti i soldi in bevande e donne”, ed oggi gli olandesi si oppongono costantemente a tutto ciò che sembri un eurobond o un finanziamento di “livello federale“. La settimana scorsa gli olandesi hanno posto il veto alla proposta di “coronabond” come veicolo per finanziare gli aiuti dell’UE all’Italia, alla Spagna e ad altri.

Chi in America presta attenzione al fatto che New York e la California, per esempio, pagano elevati sussidi attraverso il sistema federale (più di $ 1300 per cittadino di New York all’anno) per sostenere stati economicamente più deboli come il Mississippi? Quando abbiamo sentito i politici del Massachusetts (un altro stato abbastanza sovvenzionato) chiedere di imporre condizioni sugli aiuti per la Virginia occidentale?

La crisi COVID-19 ha portato alla luce, soprattutto all’inizio, più o meno lo stesso scenario: la Germania ha vietato l’esportazione di forniture mediche, compresi i ventilatori – di cui è molto fornita – per colpire l’Italia; l’Austria ha chiuso unilateralmente i suoi confini agli italiani; la presidente della BCE, Christine Lagarde, ha dichiarato che la BCE “non è qui per chiudere gli spread“, vale a dire che non vedeva come suo compito affrontare il calo dei prezzi delle obbligazioni e l’aumento dei costi in Italia per il finanziamento delle misure di aiuto per il COVID-19; e così lo spread è scoppiato immediatamente, aumentando di oltre 150 punti base in pochi giorni, facendo scendere il mercato azionario di Milano del 17% in un solo giorno.

La questione dei cosiddetti coronabonds–eurobond solleva un altro scenario possibile: l’impatto finanziario della crisi COVID-19 non riguarda solo il calo dei corsi azionari, ma sta avendo anche un impatto strutturale, con conseguenze che possono durare a lungo dopo che il virus si sarà attenuato. Non torneremo semplicemente alla normalità, alcune cose saranno cambiate in meglio, altre in peggio o, magari, non ci saranno più. Quando, tra qualche anno, verrà fatto un consuntivo più sereno della crisi, tutti dovrebbero poter riconoscere che c’è stato un cambiamento radicale nella finanza europea, e cioè la creazione (finalmente) di meccanismi di finanziamento dell’UE e l’emergere di un nuovo mercato di strumenti a reddito fisso sostenuto non dall’Italia o dalla Germania, ma da tutta l’Unione europea.

Perché essere ottimisti, visto l’attuale clima di opposizione al nuovo strumento? Innanzitutto, la cosa ha senso e tutti lo sanno (anche gli stati che si oppongono). L’UE deve avere un modo per finanziare programmi più ampi, e in particolare per incanalare le risorse in modo più efficiente dalle “California” dell’Europa ai suoi “Mississippi”. Tranne i tedeschi e gli olandesi, tutti sono praticamente d’accordo con questo. Inoltre, nei Paesi Bassi il contraccolpo politico a seguito del veto della proposta di coronabond del mese scorso è stato sorprendente. In Germania, la cosiddetta politica “Black Zero” – la Siegfried Line del governo per anni contro i deficit di bilancio – è svanita durante una notte.

Tutto ciò sarebbe stato inconcepibile anche soltanto due mesi fa. La BCE, dopo la prima uscita infelice, ha cambiato linea, e la sig.ra Lagarde ha ritrattato, con un linguaggio quasi verbale (“qualunque cosa serva”) che il suo predecessore Mario Draghi ha usato per bloccare l’ultima crisi nel 2012. Pochi giorni dopo, la BCE ha consegnato un programma di acquisto di obbligazioni da 750 miliardi di euro, incluso il debito del Sud dell’Europa. Non è ancora una federalizzazione, ma ne indica la strada; del resto, i mercati hanno risposto e gli spread sono tornati quasi normali.

La crisi del COVID-19 porterà molti cambiamenti al sistema finanziario. La creazione di un meccanismo di finanziamento europeo simile a quello dei titoli del tesoro potrebbe essere una delle più significative. Si può immaginare, infatti, lo sviluppo di un mercato europeo del reddito fisso in grado di competere con il mercato del Tesoro degli Stati Uniti, che cambierebbe le strategie di investimento per i gestori patrimoniali di tutto il mondo, aggiungendo una nuova risorsa “rifugio” per ancorare i portafogli di investimento e stabilizzare ulteriormente il sistema finanziario globale. Rafforzerebbe l’euro, e aiuterebbe a consolidare l’UE, iniziando ad alleviare le disuguaglianze regionali che stanno guidando così tanto l’angoscia politica in Europa oggi.

La crisi del COVID-19 porterà molti cambiamenti al sistema finanziario. La creazione di un meccanismo di finanziamento europeo simile a quello dei titoli del tesoro potrebbe essere una delle più significative. Si può immaginare, infatti, lo sviluppo di un mercato europeo del reddito fisso in grado di competere con il mercato del Tesoro degli Stati Uniti, che cambierebbe le strategie di investimento per i gestori patrimoniali di tutto il mondo, aggiungendo una nuova risorsa “rifugio” per ancorare i portafogli di investimento e stabilizzare ulteriormente il sistema finanziario globale. Rafforzerebbe l’euro, e aiuterebbe a consolidare l’UE, iniziando ad alleviare le disuguaglianze regionali che stanno guidando così tanto l’angoscia politica in Europa oggi.

Pertanto, una crisi alla volta l’Europa potrebbe dirigersi verso una costituzione migliore, e verso un “federalismo funzionale” che richiede almeno tre parti di una stessa infrastruttura finanziaria: una moneta comune, (un bilancio condiviso per affrontare le questioni politiche comuni – in particolare quelle che colpiscono alcuni membri più di altri e richiedono trasferimenti da regioni più ricche a regioni più povere – ed uno strumento comune per pagare tutto, per esempio emettendo debiti garantiti da tutti.

Nel 2012 Draghi ha affrontato la questione della valuta. Nel 2020, la proposta di coronabond, in qualche modo, potrebbe finalmente stimolare lo sviluppo di una fondazione “federalista” e di una politica economica comune. Ciò potrebbe contribuire a facilitare l’emergere di un’autorità fiscale con poteri centrali e, con ciò, un’Unione Europea più perfetta.

George Calhoun

*George Calhoun, Stevens Institute of Technology (New Jersey)

Se i tassi non dovrebbero subire aumenti fino al 2023, è probabile che il processo di normalizzazione inizi prima, con una riduzione degli acquisti mensili di asset da parte della banca centrale statunitense, il cosiddetto tapering. Anche in questo caso – spiega Siviero – la Fed darà comunque indicazioni anticipate ai mercati. Se si dovesse assistere a un inasprimento prematuro della politica monetaria statunitense, ciò sorprenderebbe gli operatori e creerebbe probabilmente una grave correzione dei mercati.

Se i tassi non dovrebbero subire aumenti fino al 2023, è probabile che il processo di normalizzazione inizi prima, con una riduzione degli acquisti mensili di asset da parte della banca centrale statunitense, il cosiddetto tapering. Anche in questo caso – spiega Siviero – la Fed darà comunque indicazioni anticipate ai mercati. Se si dovesse assistere a un inasprimento prematuro della politica monetaria statunitense, ciò sorprenderebbe gli operatori e creerebbe probabilmente una grave correzione dei mercati. disposta a lasciare che l’inflazione superi temporaneamente il target del 2% per compensare i periodi in cui l’inflazione è stata inferiore. Dopo aver mancato il suo obiettivo per un periodo prolungato, la Fed non è dispiaciuta dell’attuale aumento delle aspettative d’inflazione, poiché questo aiuta ad ancorare le aspettative a medio termine a un livello più alto. In base a questa linea, la Fed non agirà preventivamente per contenere l’inflazione e il suo processo decisionale si baserà sui dati, in particolare su quelli economici e senza un piano prestabilito per un restringimento della politica monetaria.

disposta a lasciare che l’inflazione superi temporaneamente il target del 2% per compensare i periodi in cui l’inflazione è stata inferiore. Dopo aver mancato il suo obiettivo per un periodo prolungato, la Fed non è dispiaciuta dell’attuale aumento delle aspettative d’inflazione, poiché questo aiuta ad ancorare le aspettative a medio termine a un livello più alto. In base a questa linea, la Fed non agirà preventivamente per contenere l’inflazione e il suo processo decisionale si baserà sui dati, in particolare su quelli economici e senza un piano prestabilito per un restringimento della politica monetaria. La Fed considera l’attuale picco inflazionistico un fenomeno transitorio, favorito dalla risposta politica senza precedenti alla pandemia Covid-19, dal balzo dei prezzi delle materie prime, dalle interruzioni della catena di approvvigionamento e da un effetto base anno su anno particolarmente importante. Una volta che l’economia globale recupererà il suo livello pre-pandemia, è probabile che la crescita economica ritorni alla sua traiettoria naturale e l’inflazione dovrebbe riprendere il suo andamento pre-pandemico. La Fed non si aspetta alcun cambiamento nelle dinamiche inflazionistiche a lungo termine. Le forze strutturali predominanti durante lo scorso decennio, come la demografia, la globalizzazione e il progresso tecnologico, manterranno una pressione deflazionistica nel medio termine.

La Fed considera l’attuale picco inflazionistico un fenomeno transitorio, favorito dalla risposta politica senza precedenti alla pandemia Covid-19, dal balzo dei prezzi delle materie prime, dalle interruzioni della catena di approvvigionamento e da un effetto base anno su anno particolarmente importante. Una volta che l’economia globale recupererà il suo livello pre-pandemia, è probabile che la crescita economica ritorni alla sua traiettoria naturale e l’inflazione dovrebbe riprendere il suo andamento pre-pandemico. La Fed non si aspetta alcun cambiamento nelle dinamiche inflazionistiche a lungo termine. Le forze strutturali predominanti durante lo scorso decennio, come la demografia, la globalizzazione e il progresso tecnologico, manterranno una pressione deflazionistica nel medio termine. “Per quanto riguarda la zona euro, la ripresa economica è in ritardo rispetto a quella statunitense”, conclude Siviero. “Il processo di vaccinazione sta prendendo velocità e i contributi previsti dal Recovery Fund saranno probabilmente erogati nel corso dell’anno. Le economie della zona euro si stanno progressivamente riaprendo e la Bce si è chiaramente impegnata a continuare a sostenere la ripresa attraverso una politica espansiva. Le pressioni inflazionistiche nella zona euro sono contenute e non ci aspettiamo un inasprimento troppo affrettato della politica monetaria della Bce”.

“Per quanto riguarda la zona euro, la ripresa economica è in ritardo rispetto a quella statunitense”, conclude Siviero. “Il processo di vaccinazione sta prendendo velocità e i contributi previsti dal Recovery Fund saranno probabilmente erogati nel corso dell’anno. Le economie della zona euro si stanno progressivamente riaprendo e la Bce si è chiaramente impegnata a continuare a sostenere la ripresa attraverso una politica espansiva. Le pressioni inflazionistiche nella zona euro sono contenute e non ci aspettiamo un inasprimento troppo affrettato della politica monetaria della Bce”.

In particolare, gli Stati Uniti – tradizionalmente molto “diretti” nell’annunciare le proprie politiche monetarie a breve termine – oggi stanno confondendo, e non poco, gli operatori. Infatti, prima del dato di Maggio sull’

In particolare, gli Stati Uniti – tradizionalmente molto “diretti” nell’annunciare le proprie politiche monetarie a breve termine – oggi stanno confondendo, e non poco, gli operatori. Infatti, prima del dato di Maggio sull’ L’inflazione Usa negli ultimi mesi è salita a livelli che non si vedevano da tempo. Tuttavia ci sono alcuni fattori importanti da considerare. Tra le categorie che hanno contribuito maggiormente al rialzo dell’inflazione vi sono quelle che erano state più colpite dalla pandemia, per esempio l’alberghiero, con il +8%, i biglietti aerei con il +10%, le macchine usate con il +10%. Era assolutamente prevedibile che tali categorie, venendo da un periodo di chiusura globale, subissero un aumento di domanda e conseguentemente anche di prezzi. Le banche centrali considerano tali pressioni transitorie. Anche le aziende industriali, che hanno costi di input legati alle materie prime, non ritengono che il rialzo possa essere duraturo.

L’inflazione Usa negli ultimi mesi è salita a livelli che non si vedevano da tempo. Tuttavia ci sono alcuni fattori importanti da considerare. Tra le categorie che hanno contribuito maggiormente al rialzo dell’inflazione vi sono quelle che erano state più colpite dalla pandemia, per esempio l’alberghiero, con il +8%, i biglietti aerei con il +10%, le macchine usate con il +10%. Era assolutamente prevedibile che tali categorie, venendo da un periodo di chiusura globale, subissero un aumento di domanda e conseguentemente anche di prezzi. Le banche centrali considerano tali pressioni transitorie. Anche le aziende industriali, che hanno costi di input legati alle materie prime, non ritengono che il rialzo possa essere duraturo.

Gli analisti di Goldman Sachs hanno soprannominato il potere dell’ex capo della

Gli analisti di Goldman Sachs hanno soprannominato il potere dell’ex capo della  Alcuni gestori di fondi percepiscono un’opportunità per scuotere l’

Alcuni gestori di fondi percepiscono un’opportunità per scuotere l’ La direzione degli spread italiani ha ripercussioni oltre i suoi confini. Essendo il più grande mercato dei titoli di stato dell’eurozona – e uno dei più rischiosi – l’

La direzione degli spread italiani ha ripercussioni oltre i suoi confini. Essendo il più grande mercato dei titoli di stato dell’eurozona – e uno dei più rischiosi – l’ In quanto nomina tecnocratica,

In quanto nomina tecnocratica,  Anche senza una fiammata politica, la relativa calma nei mercati dipende dalla

Anche senza una fiammata politica, la relativa calma nei mercati dipende dalla

Per il futuro, ci aspettiamo che l’amministrazione del presidente Joe Biden adotti un approccio più moderato e meno conflittuale alle relazioni internazionali. Tuttavia, dal momento che l’opposizione all’espansionismo cinese è stata una delle poche questioni (se non l’unica) a ricevere il sostegno bipartisan nel Congresso statunitense, non prevediamo un significativo cambiamento nell’atteggiamento degli Stati Uniti nei confronti della Cina, almeno non a breve termine. L’amministrazione Biden probabilmente si asterrà da azioni imprevedibili nei confronti della Cina, ma non sarà in grado di invertire facilmente la rotta intrapresa dall’amministrazione Trump. La fine della politica di Trump, a volte instabile e impulsiva, significherà in primo luogo meno volatilità e più sicurezza nella pianificazione

Per il futuro, ci aspettiamo che l’amministrazione del presidente Joe Biden adotti un approccio più moderato e meno conflittuale alle relazioni internazionali. Tuttavia, dal momento che l’opposizione all’espansionismo cinese è stata una delle poche questioni (se non l’unica) a ricevere il sostegno bipartisan nel Congresso statunitense, non prevediamo un significativo cambiamento nell’atteggiamento degli Stati Uniti nei confronti della Cina, almeno non a breve termine. L’amministrazione Biden probabilmente si asterrà da azioni imprevedibili nei confronti della Cina, ma non sarà in grado di invertire facilmente la rotta intrapresa dall’amministrazione Trump. La fine della politica di Trump, a volte instabile e impulsiva, significherà in primo luogo meno volatilità e più sicurezza nella pianificazione di una politica della banca centrale ancora molto favorevole e di altri pacchetti fiscali, le prospettive degli utili delle imprese non solo dovrebbero stabilizzarsi l’anno prossimo, ma potrebbero anche riservare sorprese positive.

di una politica della banca centrale ancora molto favorevole e di altri pacchetti fiscali, le prospettive degli utili delle imprese non solo dovrebbero stabilizzarsi l’anno prossimo, ma potrebbero anche riservare sorprese positive. Purchase Programme (PEPP) continueranno almeno fino a giugno 2021. I principali pagamenti dei titoli in scadenza saranno reinvestiti in obbligazioni almeno fino a giugno 2022. I programmi di acquisto di importi inferiori continueranno anche fino a quando non saranno introdotte le misure della Banca centrale e l’inflazione non si avvicinerà al livello target.

Purchase Programme (PEPP) continueranno almeno fino a giugno 2021. I principali pagamenti dei titoli in scadenza saranno reinvestiti in obbligazioni almeno fino a giugno 2022. I programmi di acquisto di importi inferiori continueranno anche fino a quando non saranno introdotte le misure della Banca centrale e l’inflazione non si avvicinerà al livello target. una mancanza di crescita strutturale. Dall’altro queste aziende devono confrontarsi con nuovi dirompenti concorrenti che guadagnano quote di mercato in modo aggressivo e vengono costantemente riforniti con nuovo capitale. Inoltre, i bassi tassi d’interesse mettono sotto pressione anche la valutazione dei titoli value. Dal nostro punto di vista, nessuno dei tre fattori menzionati si tradurrà in un cambio sostenibile a favore dei titoli value nel prossimo futuro. Pertanto, in termini assoluti, le prospettive da medio a lungo termine di molti titoli value possono essere classificate come piuttosto modeste. Nel lungo termine, la crescita strutturale delle aziende rimane un fattore decisivo e necessario per una performance azionaria positiva e duratura. Le ultime settimane, durante le quali ci sono state notizie positive riguardo i vaccini, hanno dimostrato agli investitori che anche la sovraperformance dei titoli growth rispetto ai titoli value non è una strada a senso unico.

una mancanza di crescita strutturale. Dall’altro queste aziende devono confrontarsi con nuovi dirompenti concorrenti che guadagnano quote di mercato in modo aggressivo e vengono costantemente riforniti con nuovo capitale. Inoltre, i bassi tassi d’interesse mettono sotto pressione anche la valutazione dei titoli value. Dal nostro punto di vista, nessuno dei tre fattori menzionati si tradurrà in un cambio sostenibile a favore dei titoli value nel prossimo futuro. Pertanto, in termini assoluti, le prospettive da medio a lungo termine di molti titoli value possono essere classificate come piuttosto modeste. Nel lungo termine, la crescita strutturale delle aziende rimane un fattore decisivo e necessario per una performance azionaria positiva e duratura. Le ultime settimane, durante le quali ci sono state notizie positive riguardo i vaccini, hanno dimostrato agli investitori che anche la sovraperformance dei titoli growth rispetto ai titoli value non è una strada a senso unico.

Lagarde ha gettato acqua sul fuoco sui facili ottimisti che sembrano aver contagiato i mercati alla notizia dei progressi del vaccino Pfizer. “Anche se le ultime notizie su un vaccino sembrano incoraggianti – ha detto – potremmo ancora dover affrontare cicli ricorrenti di accelerazione della diffusione virale e di restringimento delle restrizioni fino al raggiungimento di un’immunità diffusa”. “Quindi – ha aggiunto – il recupero potrebbe non essere lineare, ma piuttosto instabile”.

Lagarde ha gettato acqua sul fuoco sui facili ottimisti che sembrano aver contagiato i mercati alla notizia dei progressi del vaccino Pfizer. “Anche se le ultime notizie su un vaccino sembrano incoraggianti – ha detto – potremmo ancora dover affrontare cicli ricorrenti di accelerazione della diffusione virale e di restringimento delle restrizioni fino al raggiungimento di un’immunità diffusa”. “Quindi – ha aggiunto – il recupero potrebbe non essere lineare, ma piuttosto instabile”. Alla domanda sulla possibilità che i tassi vengano ulteriormente ridotti, Knot ha risposto: “Non vogliamo escludere nessuna misura, riguardo al meeting di dicembre”. Lagarde dal canto suo ha fatto la precisione: “Sebbene tutte le opzioni siano sul tavolo, il PEPP (Pandemic Emergency Purchase Program) e le operazioni di TLTRO hanno mostrato la loro efficacia in questo contesto, e possono essere aggiustati in modo dinamico per reagire all’evoluzione della pandemia. E’ dunque probabile che rimangano i principali strumenti di aggiustamento della politica monetaria”.

Alla domanda sulla possibilità che i tassi vengano ulteriormente ridotti, Knot ha risposto: “Non vogliamo escludere nessuna misura, riguardo al meeting di dicembre”. Lagarde dal canto suo ha fatto la precisione: “Sebbene tutte le opzioni siano sul tavolo, il PEPP (Pandemic Emergency Purchase Program) e le operazioni di TLTRO hanno mostrato la loro efficacia in questo contesto, e possono essere aggiustati in modo dinamico per reagire all’evoluzione della pandemia. E’ dunque probabile che rimangano i principali strumenti di aggiustamento della politica monetaria”.

La volatilità dei mercati è rimasta quasi piatta, con l’indice di volatilità Vix a 24 punti, ben al di sotto del picco di marzo ma ancora al di sopra dei livelli pre-Covid. “Riteniamo che la volatilità continuerà a essere relativamente elevata nei prossimi mesi, a causa delle crescenti infezioni da Covid, della scarsa visibilità sull’evoluzione del quadro macroeconomico, oltre che degli sviluppi politici, come le elezioni Usa e le tensioni commerciali Usa–Cina“, spiega Scauri.

La volatilità dei mercati è rimasta quasi piatta, con l’indice di volatilità Vix a 24 punti, ben al di sotto del picco di marzo ma ancora al di sopra dei livelli pre-Covid. “Riteniamo che la volatilità continuerà a essere relativamente elevata nei prossimi mesi, a causa delle crescenti infezioni da Covid, della scarsa visibilità sull’evoluzione del quadro macroeconomico, oltre che degli sviluppi politici, come le elezioni Usa e le tensioni commerciali Usa–Cina“, spiega Scauri.

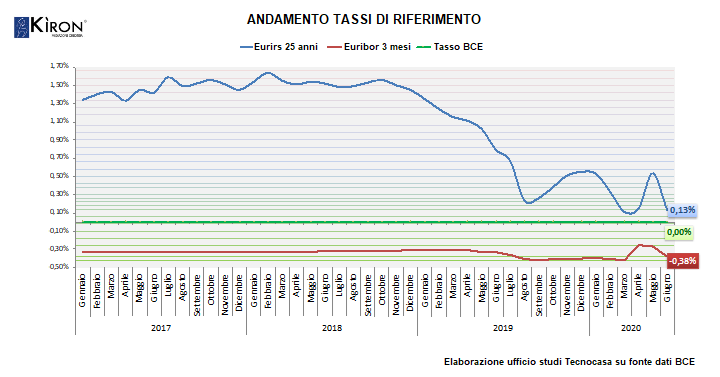

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.

Come nel più classico dei film polizieschi, ci sono tutti i personaggi: l’imputato (Conte), i poliziotti cattivi (Merkel, Lagarde e soprattutto il rude olandese Rutte, dal cognome che evoca buona digestione) ed i poliziotti buoni (il presidente della Repubblica tedesca Frank-Walter Steinmeier, Ursula Von Der Leyen e Mario Draghi). Ci sono anche quegli attori (

Come nel più classico dei film polizieschi, ci sono tutti i personaggi: l’imputato (Conte), i poliziotti cattivi (Merkel, Lagarde e soprattutto il rude olandese Rutte, dal cognome che evoca buona digestione) ed i poliziotti buoni (il presidente della Repubblica tedesca Frank-Walter Steinmeier, Ursula Von Der Leyen e Mario Draghi). Ci sono anche quegli attori ( Onestamente, quella di una Corte costituzionale tedesca indipendente dai chiari desideri di supremazia politica ed economica della Germania, portati avanti dai conservatori che tengono in piedi la Merkel, non se la beve nessuno, tanto più che la scelta della Corte di aumentare il periodo di “riflessione” di tutta l’Unione Europea sui futuri strumenti da adottare non sembra accadere per caso, ed è certamente collegabile all’avversione della Germania verso gli eurobond. Pertanto, ci vuole poco a scommettere su una Merkel che userà la decisione della Corte federale per apparire “con le mani legate” ed opporsi alla emissione di un debito comune (e questo la dice lunga sulle istituzioni tedesche “indipendenti” che non farebbero politica…).

Onestamente, quella di una Corte costituzionale tedesca indipendente dai chiari desideri di supremazia politica ed economica della Germania, portati avanti dai conservatori che tengono in piedi la Merkel, non se la beve nessuno, tanto più che la scelta della Corte di aumentare il periodo di “riflessione” di tutta l’Unione Europea sui futuri strumenti da adottare non sembra accadere per caso, ed è certamente collegabile all’avversione della Germania verso gli eurobond. Pertanto, ci vuole poco a scommettere su una Merkel che userà la decisione della Corte federale per apparire “con le mani legate” ed opporsi alla emissione di un debito comune (e questo la dice lunga sulle istituzioni tedesche “indipendenti” che non farebbero politica…).

Il rischio recessione – che sarebbe meglio definire come “certezza” – ha quindi convinto la Germania (di cui la Lagarde appare oggi come una semplice portavoce) ad annunciare che “tempi straordinari richiedono azioni straordinarie”, e cioè la riedizione degli strumenti con i quali Mario Draghi aveva già salvato Italia ed Europa nel 2012.

Il rischio recessione – che sarebbe meglio definire come “certezza” – ha quindi convinto la Germania (di cui la Lagarde appare oggi come una semplice portavoce) ad annunciare che “tempi straordinari richiedono azioni straordinarie”, e cioè la riedizione degli strumenti con i quali Mario Draghi aveva già salvato Italia ed Europa nel 2012.