La naturale collocazione del consulente finanziario tra le professioni intellettuali è quella secondo la quale egli opera professionalmente per trovare il giusto equilibrio tra il ciclo di vita della famiglia ed il mantenimento del tenore di vita di tutti i componenti, fino ad arrivare al trasferimento di cose e mezzi alle generazioni future come punto di arrivo del proprio modello di consulenza.

Di Maurizio Nicosia*

Molti di noi, nel momento in cui hanno sentito parlare per la prima volta di frutta biologica, hanno provato una certa diffidenza sulla base del fatto che non è possibile verificare in prima persona il processo di produzione, e che per la maggior parte delle persone è difficile percepire la differenza tra prodotto biologico e prodotto non biologico. Eppure, le norme sulla certificazione della qualità sono nate proprio per concepire tutti i passaggi del perfetto processo Biologico di produzione dei prodotti della terra. Nonostante questo, la nostra indole ed esperienza di vita ci inducono ad avere comunque dei dubbi; quegli stessi dubbi che, allo stesso modo, molti di noi hanno sentito parlare per la prima volta di “finanza sostenibile”.

In particolare, la domanda che i più smaliziati si sono posti riguarda il perché le società di gestione del risparmio dovrebbero gravarsi di costi ulteriori per raggiungere la c.d. sostenibilità finanziaria, rinunciando al profitto. In parole povere, si tratta davvero del desiderio di rispettare la sensibilità dei clienti e delle nuove generazioni verso il tema della sostenibilità ambientale e sociale, o soltanto di una “moda” per consentire alle banche di conquistare ulteriori fette di mercato?

In particolare, la domanda che i più smaliziati si sono posti riguarda il perché le società di gestione del risparmio dovrebbero gravarsi di costi ulteriori per raggiungere la c.d. sostenibilità finanziaria, rinunciando al profitto. In parole povere, si tratta davvero del desiderio di rispettare la sensibilità dei clienti e delle nuove generazioni verso il tema della sostenibilità ambientale e sociale, o soltanto di una “moda” per consentire alle banche di conquistare ulteriori fette di mercato?

Il Regolamento UE 2019/2088, appena introdotto, nasce per dare una mano agli investitori nella scelta degli strumenti di finanza sostenibile, ma è difficile che un regolamento, da solo, possa fare crescere il livello di etica del prodotto all’interno di un sistema traballante. Quello della sostenibilità, infatti, è un tema vecchio quanto il mondo. E’ il classico terreno di coltura nel quale si chiede di sciogliere il dilemma secondo cui “è meglio l’uovo oggi o la gallina domani”. Ma non è questo il punto. Il punto è che le conseguenze delle nostre scelte odierne si ripercuoteranno ineluttabilmente sul nostro domani.

Nel caso della consulenza finanziaria, poi, il dilemma raddoppia la sua portata, dal momento che è necessario – ora più che mai – parlare sia della sostenibilità futura del ruolo di consulente che della sostenibilità del ciclo di vita finanziario del cliente. Infatti, la storia della gestione del risparmio, fin dai suoi albori, ci racconta dell’eterno prevalere del mero interesse commerciale alla vendita da parte delle banche tradizionali che, per favorire il continuo pushing commerciale, variano costantemente gli attori all’interno delle strutture di filiale per evitare che il rafforzamento della relazione ponga dei dubbi etici nei dipendenti chiamati di volta in volta a gestire il processo di vendita. La nascita dei promotori e la successiva evoluzione verso la consulenza finanziaria ha negli anni fatto maturare una coscienza diversa, secondo la quale il rispetto delle esigenze e degli obiettivi del cliente diventa il fulcro per la “sopravvivenza” professionale del consulente. L’esigenza di preservare e far prosperare le risorse del cliente diventano il veicolo per una relazione stabile con il consulente ed una crescita esterna del professionista, grazie alla pubblicità positiva che deriva dalla responsabilità con cui egli approccia la professione.

Nel caso della consulenza finanziaria, poi, il dilemma raddoppia la sua portata, dal momento che è necessario – ora più che mai – parlare sia della sostenibilità futura del ruolo di consulente che della sostenibilità del ciclo di vita finanziario del cliente. Infatti, la storia della gestione del risparmio, fin dai suoi albori, ci racconta dell’eterno prevalere del mero interesse commerciale alla vendita da parte delle banche tradizionali che, per favorire il continuo pushing commerciale, variano costantemente gli attori all’interno delle strutture di filiale per evitare che il rafforzamento della relazione ponga dei dubbi etici nei dipendenti chiamati di volta in volta a gestire il processo di vendita. La nascita dei promotori e la successiva evoluzione verso la consulenza finanziaria ha negli anni fatto maturare una coscienza diversa, secondo la quale il rispetto delle esigenze e degli obiettivi del cliente diventa il fulcro per la “sopravvivenza” professionale del consulente. L’esigenza di preservare e far prosperare le risorse del cliente diventano il veicolo per una relazione stabile con il consulente ed una crescita esterna del professionista, grazie alla pubblicità positiva che deriva dalla responsabilità con cui egli approccia la professione.

Il consulente diventa etico e “sostenibile” perché esserlo è la base della sua prosperità. Uno degli ambiti in cui si esplica la sua eticità è quello del supporto all’azienda-famiglia, che dal Dopoguerra ad oggi ha prodotto in Italia risorse importanti per il benessere delle generazioni successive. In questa ottica, il consulente finanziario sembra aver trovato la sua naturale collocazione tra le professioni intellettuali, ossia quella di operare professionalmente per trovare il giusto equilibrio tra il ciclo di vita della famiglia ed il mantenimento (o miglioramento) del tenore di vita di tutti i componenti, fino ad arrivare al trasferimento di cose e mezzi alle generazioni future come punto di arrivo del proprio modello di consulenza.

Il consulente diventa etico e “sostenibile” perché esserlo è la base della sua prosperità. Uno degli ambiti in cui si esplica la sua eticità è quello del supporto all’azienda-famiglia, che dal Dopoguerra ad oggi ha prodotto in Italia risorse importanti per il benessere delle generazioni successive. In questa ottica, il consulente finanziario sembra aver trovato la sua naturale collocazione tra le professioni intellettuali, ossia quella di operare professionalmente per trovare il giusto equilibrio tra il ciclo di vita della famiglia ed il mantenimento (o miglioramento) del tenore di vita di tutti i componenti, fino ad arrivare al trasferimento di cose e mezzi alle generazioni future come punto di arrivo del proprio modello di consulenza.

Siamo sicuri che tutti gli attori del processo descritto – famiglie, consulenti ed intermediari – siano pronti per mettere in pratica questo approccio di continuità e prosperità nel tempo?

In merito alle famiglie, il compito a prima vista sembra meno difficile: sarebbe sufficiente attivarsi sistematicamente quali educatori finanziari per far crescere la loro consapevolezza in un mondo, quello della Finanza, che sta cambiando di pari passo con la Società. Questo, però, sarebbe possibile realizzarlo in un “sistema finanziario perfetto” dal quale siamo ben lontani. Presto, infatti, le certezze su cui si è sempre basata la generazione dei babyboomers – mattone e pensioni – cominceranno a vacillare per i millennials, portando sempre di più la formazione del risparmio verso il rispetto degli obiettivi di integrazione previdenziale idonei a conservare un buon tenore di vita. Pertanto, oggi le famiglie stanno sottovalutando pericolosamente l’incertezza futura illudendosi di poter vivere all’infinito in un mondo che, invece, sta scomparendo.

In merito alle famiglie, il compito a prima vista sembra meno difficile: sarebbe sufficiente attivarsi sistematicamente quali educatori finanziari per far crescere la loro consapevolezza in un mondo, quello della Finanza, che sta cambiando di pari passo con la Società. Questo, però, sarebbe possibile realizzarlo in un “sistema finanziario perfetto” dal quale siamo ben lontani. Presto, infatti, le certezze su cui si è sempre basata la generazione dei babyboomers – mattone e pensioni – cominceranno a vacillare per i millennials, portando sempre di più la formazione del risparmio verso il rispetto degli obiettivi di integrazione previdenziale idonei a conservare un buon tenore di vita. Pertanto, oggi le famiglie stanno sottovalutando pericolosamente l’incertezza futura illudendosi di poter vivere all’infinito in un mondo che, invece, sta scomparendo.

Relativamente agli intermediari, si ha come la sensazione che, per loro, la forma prevalga sulla sostanza, nel senso che le stringenti norme legislative imposte dall’esterno fanno prevalere l’esigenza di tutelare se stessi su quella di perseguire il bene e la prosperità collettiva.

Relativamente agli intermediari, si ha come la sensazione che, per loro, la forma prevalga sulla sostanza, nel senso che le stringenti norme legislative imposte dall’esterno fanno prevalere l’esigenza di tutelare se stessi su quella di perseguire il bene e la prosperità collettiva.

Infine, riguardo ai consulenti, essi oggi hanno sulle spalle la necessità di educare le famiglie, difendere i clienti dai comportamenti autolesionisti, e di non farsi coinvolgere dalle dinamiche commerciali e dai conflitti di interesse. La consulenza pura basata su esigenze e obiettivi è ancora una strada in salita molto ripida.

Tornando al dilemma dell’uovo-gallina, pertanto, sembra più rassicurante puntare “all’uovo oggi”, perché la “gallina domani” richiede la sopportazione di diversi sacrifici. Però, se ciascuno di noi si domanda quali sono state le più grandi soddisfazioni avute in carriera, torneranno in mente i clienti che ci hanno ringraziati per essere riusciti a programmare l’acquisto di un immobile o l’integrazione al proprio reddito, oppure quel giorno in cui ci siamo sentiti parte di una famiglia che, a parte quella di origine, non sapevamo di avere.

Tornando al dilemma dell’uovo-gallina, pertanto, sembra più rassicurante puntare “all’uovo oggi”, perché la “gallina domani” richiede la sopportazione di diversi sacrifici. Però, se ciascuno di noi si domanda quali sono state le più grandi soddisfazioni avute in carriera, torneranno in mente i clienti che ci hanno ringraziati per essere riusciti a programmare l’acquisto di un immobile o l’integrazione al proprio reddito, oppure quel giorno in cui ci siamo sentiti parte di una famiglia che, a parte quella di origine, non sapevamo di avere.

In definitiva, la relazione è tutto nella nostra professione. Essa non serve soltanto a conoscere i clienti nel profondo e ad orientare i loro investimenti nel modo giusto, ma diventa un pezzo importante della sostenibilità del nostro ruolo e, soprattutto, della sostenibilità del rapporto con il cliente nel tempo.

* Manager di area di un importante rete di consulenza finanziaria italiana

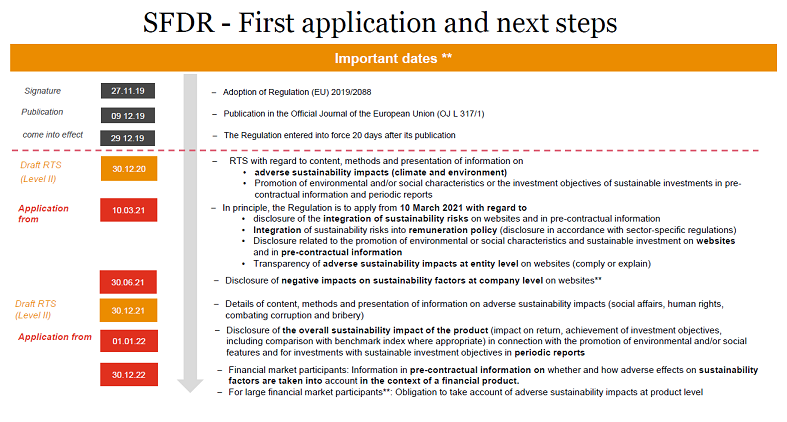

L’art. 3 del Regolamento prevede che i soggetti che svolgono l’attività di consulenza in materia di investimenti o di assicurazioni forniscano informazioni circa le rispettive politiche sull’integrazione dei rischi di sostenibilità nella loro attività di consulenza.

L’art. 3 del Regolamento prevede che i soggetti che svolgono l’attività di consulenza in materia di investimenti o di assicurazioni forniscano informazioni circa le rispettive politiche sull’integrazione dei rischi di sostenibilità nella loro attività di consulenza.

anziani che tra dieci anni andranno in pensione. L’età media dei consulenti, infatti, è molto elevata (circa 56 anni), e sembra che l’unico interesse delle mandanti sia quello di assicurare la futura concentrazione dei portafogli dei colleghi vicini all’uscita nelle mani professionisti appartenenti alla fascia d’età precedente (40-50enni). Ma così facendo, è evidente, tra 15 anni il numero dei consulenti attivi potrebbe crollare dagli attuali 33.000 a circa 12.000, con problemi di tenuta economica dello stesso Organismo Unico. Senza contare, a monte di tutto, la perdita di quella ricchezza collettiva che il giusto ricambio generazionale, invece, potrebbe trasmettere alle nuove generazioni di consulenti, assicurando loro – e all’economia italiana – altri decenni di prosperità.

anziani che tra dieci anni andranno in pensione. L’età media dei consulenti, infatti, è molto elevata (circa 56 anni), e sembra che l’unico interesse delle mandanti sia quello di assicurare la futura concentrazione dei portafogli dei colleghi vicini all’uscita nelle mani professionisti appartenenti alla fascia d’età precedente (40-50enni). Ma così facendo, è evidente, tra 15 anni il numero dei consulenti attivi potrebbe crollare dagli attuali 33.000 a circa 12.000, con problemi di tenuta economica dello stesso Organismo Unico. Senza contare, a monte di tutto, la perdita di quella ricchezza collettiva che il giusto ricambio generazionale, invece, potrebbe trasmettere alle nuove generazioni di consulenti, assicurando loro – e all’economia italiana – altri decenni di prosperità.

Consulenza Patrimoniale, chi ne avrà la leadership? Una gara appena all’inizio tra SCF e banche reti

Consulenza Patrimoniale, chi ne avrà la leadership? Una gara appena all’inizio tra SCF e banche reti Salta l’opportunità del “governissimo” in Enasarco. Troppa tensione ed obiettivi opachi da ambo le parti

Salta l’opportunità del “governissimo” in Enasarco. Troppa tensione ed obiettivi opachi da ambo le parti Enasarco, elezione CdA nella bufera per un voto annullato. Fare Presto e Artenasarco: scendiamo in piazza

Enasarco, elezione CdA nella bufera per un voto annullato. Fare Presto e Artenasarco: scendiamo in piazza Enasarco, Valerio Giunta: basta tensioni, chi si richiama al bene comune deve perseguirlo veramente

Enasarco, Valerio Giunta: basta tensioni, chi si richiama al bene comune deve perseguirlo veramente Brexit, storia di un divorzio. Dal 1971 all’epilogo del 2020, l’uscita del Regno piace ai conquistatori europei

Brexit, storia di un divorzio. Dal 1971 all’epilogo del 2020, l’uscita del Regno piace ai conquistatori europei

La consulenza finanziaria che non c’è. Diario di un sistema che non impara dai propri errori

La consulenza finanziaria che non c’è. Diario di un sistema che non impara dai propri errori Volker Schmidt: con la Brexit sterlina giù e probabili tassi negativi

Volker Schmidt: con la Brexit sterlina giù e probabili tassi negativi 2020, fuga da Londra. Restrizioni e PIL in discesa: è la fine del “sogno londinese”?

2020, fuga da Londra. Restrizioni e PIL in discesa: è la fine del “sogno londinese”? USA, la pandemia frutta 400 miliardi al club dei più ricchi. Immagine di un modello capitalistico iniquo

USA, la pandemia frutta 400 miliardi al club dei più ricchi. Immagine di un modello capitalistico iniquo Azioni comparto HealthCare, non si vive di solo vaccino. Il profitto a lungo termine viene dalla filiera

Azioni comparto HealthCare, non si vive di solo vaccino. Il profitto a lungo termine viene dalla filiera

Noi bancari di allora eravamo stanchi, e parecchi di noi avevano voglia di unirsi a quei pionieri che avevano fondato la libera professione non avendo neanche gli strumenti migliori per gestire i risparmi. Ma la banca tradizionale, come istituzione, resisteva e reagiva; e così i cattivi, agli occhi dei clienti, continuavano ad essere i promotori finanziari, che faticavano non poco a crescere professionalmente e a consolidare il proprio ruolo sociale, pur cominciando a beneficiare economicamente dell’onda lunga del risparmio gestito, quella che si trascina ancora oggi.

Noi bancari di allora eravamo stanchi, e parecchi di noi avevano voglia di unirsi a quei pionieri che avevano fondato la libera professione non avendo neanche gli strumenti migliori per gestire i risparmi. Ma la banca tradizionale, come istituzione, resisteva e reagiva; e così i cattivi, agli occhi dei clienti, continuavano ad essere i promotori finanziari, che faticavano non poco a crescere professionalmente e a consolidare il proprio ruolo sociale, pur cominciando a beneficiare economicamente dell’onda lunga del risparmio gestito, quella che si trascina ancora oggi. consapevolezza professionale, hanno ingranato la quarta ed iniziato un inarrestabile corsa che portava alla loro affermazione e alla progressiva erosione delle quote di mercato appartenenti al mondo bancario tradizionale, il quale cominciava a risentire della crisi da mancanza di margini e da asfissia di impieghi alle imprese.

consapevolezza professionale, hanno ingranato la quarta ed iniziato un inarrestabile corsa che portava alla loro affermazione e alla progressiva erosione delle quote di mercato appartenenti al mondo bancario tradizionale, il quale cominciava a risentire della crisi da mancanza di margini e da asfissia di impieghi alle imprese. La consapevolezza che esiste un metodo per gestire il ciclo di vita familiare ha contribuito più che mai alla nascita degli odierni consulenti finanziari, che a pieno titolo hanno iniziato un percorso di graduale abbandono della veste di semplici collocatori di prodotti.

La consapevolezza che esiste un metodo per gestire il ciclo di vita familiare ha contribuito più che mai alla nascita degli odierni consulenti finanziari, che a pieno titolo hanno iniziato un percorso di graduale abbandono della veste di semplici collocatori di prodotti. impedissero agli intermediari di produrre periodicamente gli scempi a danno dei risparmiatori. Però, imbrigliare la consulenza, per sua natura sartoriale, in una griglia rigida di regole asfissianti, rischia di procurare più danni che benefici, proprio come si è verificato a marzo, allorquando gli intermediari si sono concentrati non su come tutelare il patrimonio dei clienti e su come gestirlo (bene, dinamicamente) durante le fasi più acute della crisi, ma su come svolgere al meglio il compitino della MiFID II, attivando persino sistemi automatici di blocco degli investimenti “per rischio mercato” al fine di evitare eventuali – e assolutamente improbabili, date le circostanze – responsabilità legali.

impedissero agli intermediari di produrre periodicamente gli scempi a danno dei risparmiatori. Però, imbrigliare la consulenza, per sua natura sartoriale, in una griglia rigida di regole asfissianti, rischia di procurare più danni che benefici, proprio come si è verificato a marzo, allorquando gli intermediari si sono concentrati non su come tutelare il patrimonio dei clienti e su come gestirlo (bene, dinamicamente) durante le fasi più acute della crisi, ma su come svolgere al meglio il compitino della MiFID II, attivando persino sistemi automatici di blocco degli investimenti “per rischio mercato” al fine di evitare eventuali – e assolutamente improbabili, date le circostanze – responsabilità legali. Una cosa mai vista prima di allora: il sistema dei controlli che forza la stessa volontà dei clienti, assumendo così un ruolo “autoritario” che stride fortemente con qualunque regola liberista e democratica su cui dovrebbe poggiare il mondo della Finanza e del Risparmio.

Una cosa mai vista prima di allora: il sistema dei controlli che forza la stessa volontà dei clienti, assumendo così un ruolo “autoritario” che stride fortemente con qualunque regola liberista e democratica su cui dovrebbe poggiare il mondo della Finanza e del Risparmio. la focalizzazione sulla consulenza olistica e sulla sua capacità di emancipazione dei consulenti, dei clienti e – perché no – anche delle società mandanti. Infatti, il consulente lavora insieme al cliente in funzione del ciclo di vita, del budgeting familiare, della classificazione di priorità tra bisogni ed esigenze, ma poi deve confrontarsi con dei “freddi” motori di asset allocation, all’interno dei quali – ob torto collo – egli deve individuare strumenti idonei a coprire delle esigenze che in realtà sono analizzate, al massimo, in una ottica di massimizzazione del rischio-rendimento generico. Così procedendo, dato lo scarso livello di educazione finanziaria dei clienti – molti dei quali ancora oggi sono inclini alla ricerca del prodotto “speciale che rende bene” – sarà molto difficile portare la consulenza patrimoniale al centro dei processi di crescita della nostra economia.

la focalizzazione sulla consulenza olistica e sulla sua capacità di emancipazione dei consulenti, dei clienti e – perché no – anche delle società mandanti. Infatti, il consulente lavora insieme al cliente in funzione del ciclo di vita, del budgeting familiare, della classificazione di priorità tra bisogni ed esigenze, ma poi deve confrontarsi con dei “freddi” motori di asset allocation, all’interno dei quali – ob torto collo – egli deve individuare strumenti idonei a coprire delle esigenze che in realtà sono analizzate, al massimo, in una ottica di massimizzazione del rischio-rendimento generico. Così procedendo, dato lo scarso livello di educazione finanziaria dei clienti – molti dei quali ancora oggi sono inclini alla ricerca del prodotto “speciale che rende bene” – sarà molto difficile portare la consulenza patrimoniale al centro dei processi di crescita della nostra economia.

ricaviamo alcune conferme – gli strumenti più utilizzati dagli italiani nelle scelte di investimento sono la liquidità, i fondi comuni e i titoli di Stato – ed alcune novità. Tra queste, l’aumento significativo di risparmiatori che si sono affidati a un consulente finanziario (41% dei casi, in crescita dal 30% del 2019), contrapposto alla diminuzione “simmetrica” del numero di quanti decidono autonomamente come e dove investire (29% dei casi, dal 40% della precedente rilevazione).

ricaviamo alcune conferme – gli strumenti più utilizzati dagli italiani nelle scelte di investimento sono la liquidità, i fondi comuni e i titoli di Stato – ed alcune novità. Tra queste, l’aumento significativo di risparmiatori che si sono affidati a un consulente finanziario (41% dei casi, in crescita dal 30% del 2019), contrapposto alla diminuzione “simmetrica” del numero di quanti decidono autonomamente come e dove investire (29% dei casi, dal 40% della precedente rilevazione). va individuata nella circostanza che coloro che ricorrono al servizio di consulenza detengono una quota di liquidità più contenuta rispetto a chi non è seguito da un consulente, per via del fisiologico aumento di cultura finanziaria che si accompagna alla frequentazione di un professionista. Non è quindi un caso che, come emerso dal Rapporto Consob, il livello di Educazione finanziaria degli italiani, sebbene inferiore alle medie di altri paesi UE, stia aumentando lievemente rispetto alle rilevazioni degli anni precedenti: la quota di intervistati che risponde correttamente a domande su conoscenze finanziarie di base (concetti di diversificazione e rischio-rendimento) oscilla dal 38% al 60%.

va individuata nella circostanza che coloro che ricorrono al servizio di consulenza detengono una quota di liquidità più contenuta rispetto a chi non è seguito da un consulente, per via del fisiologico aumento di cultura finanziaria che si accompagna alla frequentazione di un professionista. Non è quindi un caso che, come emerso dal Rapporto Consob, il livello di Educazione finanziaria degli italiani, sebbene inferiore alle medie di altri paesi UE, stia aumentando lievemente rispetto alle rilevazioni degli anni precedenti: la quota di intervistati che risponde correttamente a domande su conoscenze finanziarie di base (concetti di diversificazione e rischio-rendimento) oscilla dal 38% al 60%. Alla prima edizione digitale di ConsulenTia, l’evento ideato da Anasf (Associazione Nazionale Consulenti Finanziari), le reti di consulenza finanziaria sono giunte con alle spalle un anno di forte crescita, rivelandosi al momento come aziende “anticicliche”, nonostante la pandemia, anche dopo un decennio inarrestabile di sviluppo dei volumi di masse amministrate. L’emergenza sanitaria, infatti, ha evidenziato la resilienza dell’industria del risparmio, che è stata in grado di attrarre nuovi flussi netti di investimenti e di regalare ai consulenti finanziari nuove motivazioni per il 2021.

Alla prima edizione digitale di ConsulenTia, l’evento ideato da Anasf (Associazione Nazionale Consulenti Finanziari), le reti di consulenza finanziaria sono giunte con alle spalle un anno di forte crescita, rivelandosi al momento come aziende “anticicliche”, nonostante la pandemia, anche dopo un decennio inarrestabile di sviluppo dei volumi di masse amministrate. L’emergenza sanitaria, infatti, ha evidenziato la resilienza dell’industria del risparmio, che è stata in grado di attrarre nuovi flussi netti di investimenti e di regalare ai consulenti finanziari nuove motivazioni per il 2021. includere uno scopo extra finanziario alle soluzioni di investimento….I consulenti hanno sempre presidiato il rapporto con i clienti in maniera forte e radicale, soprattutto in questo periodo, e sono proprio la ricerca continua della relazione con il cliente e la costante presenza nei momenti difficili che hanno reso possibile il riposizionamento sui mercati e la revisione degli obiettivi di medio e lungo periodo…”. Tutto vero, ma rimane aperta la questione del rinnovo generazionale, non sufficientemente affrontato in questa edizione di ConsulenTia, così come in quelle precedenti, dove non si mai andati oltre alle semplici dichiarazioni di intenti.

includere uno scopo extra finanziario alle soluzioni di investimento….I consulenti hanno sempre presidiato il rapporto con i clienti in maniera forte e radicale, soprattutto in questo periodo, e sono proprio la ricerca continua della relazione con il cliente e la costante presenza nei momenti difficili che hanno reso possibile il riposizionamento sui mercati e la revisione degli obiettivi di medio e lungo periodo…”. Tutto vero, ma rimane aperta la questione del rinnovo generazionale, non sufficientemente affrontato in questa edizione di ConsulenTia, così come in quelle precedenti, dove non si mai andati oltre alle semplici dichiarazioni di intenti. Del resto, neanche Consob ha speso parole su questo problema, relativamente al quale il 2021, con la fine dell’emergenza, sembra essere sempre il punto di non ritorno verso un futuro sfoltimento della categoria dei consulenti finanziari, qualora non si faccia qualcosa di concreto. Infatti, nei prossimi 10 anni almeno 15.000 di essi raggiungeranno e supereranno l’età pensionabile, e senza risorse fresche – al momento né Assoreti né Anasf sembrano granchè interessate ad una politica di forti investimenti sulla formazione di giovani consulenti – gli attuali 33.000 professionisti attivi sono destinati a diminuire notevolmente, anche per via delle riduzioni autonome di consulenti “sotto soglia” esercitate singolarmente dalle reti, ogni anno.

Del resto, neanche Consob ha speso parole su questo problema, relativamente al quale il 2021, con la fine dell’emergenza, sembra essere sempre il punto di non ritorno verso un futuro sfoltimento della categoria dei consulenti finanziari, qualora non si faccia qualcosa di concreto. Infatti, nei prossimi 10 anni almeno 15.000 di essi raggiungeranno e supereranno l’età pensionabile, e senza risorse fresche – al momento né Assoreti né Anasf sembrano granchè interessate ad una politica di forti investimenti sulla formazione di giovani consulenti – gli attuali 33.000 professionisti attivi sono destinati a diminuire notevolmente, anche per via delle riduzioni autonome di consulenti “sotto soglia” esercitate singolarmente dalle reti, ogni anno.

Nel 2020 diversi indicatori sociali – alti tassi di disoccupazione che colpiscono soprattutto l’autonomia economica dei giovani, la Pandemia, le difficoltà mostrate dallo Stato nel garantire forme previdenziali adeguate – sono diventati il segnale di allarme di un’unica esigenza: occuparsi della propria Pianificazione Finanziaria. Imparare a programmare con largo anticipo – dall’istruzione dei figli all’acquisto della casa, dall’assistenza sanitaria all’età pensionabile, dalla creazione di una ricchezza personale alla sua trasmissione ai figli e amati – sono diventate competenze essenziali. Per guardare al presente e al futuro con una certa tranquillità e soddisfazione, occorre possedere un’adeguata cultura finanziaria ed acquisire un metodo per progettare la soddisfazione dei propri bisogni materiali e immateriali, e quindi imparare a pianificare le risorse finanziarie per esprimere se stessi. Infatti, ogni persona amministra la propria esistenza tenendo in equilibrio due diversi piani:

Nel 2020 diversi indicatori sociali – alti tassi di disoccupazione che colpiscono soprattutto l’autonomia economica dei giovani, la Pandemia, le difficoltà mostrate dallo Stato nel garantire forme previdenziali adeguate – sono diventati il segnale di allarme di un’unica esigenza: occuparsi della propria Pianificazione Finanziaria. Imparare a programmare con largo anticipo – dall’istruzione dei figli all’acquisto della casa, dall’assistenza sanitaria all’età pensionabile, dalla creazione di una ricchezza personale alla sua trasmissione ai figli e amati – sono diventate competenze essenziali. Per guardare al presente e al futuro con una certa tranquillità e soddisfazione, occorre possedere un’adeguata cultura finanziaria ed acquisire un metodo per progettare la soddisfazione dei propri bisogni materiali e immateriali, e quindi imparare a pianificare le risorse finanziarie per esprimere se stessi. Infatti, ogni persona amministra la propria esistenza tenendo in equilibrio due diversi piani: Interno e ciò che è Esterno. Molte persone, di fronte alle questioni legate al denaro, perdono di vista il fatto che questo viaggia come un vagone ferroviario: per natura poggia su due binari che vanno in parallelo. Un consulente finanziario oggi non può limitarsi a parlare con il cliente dei modi in cui si può gestire il risparmio, ma deve riuscire a fargli mantenere la percezione di essere prezioso e di valore, deve ricordargli di aver diritto ad una vita intima ricca e piena (Mondo Interno), mentre nel mondo là fuori egli ha bisogno di sgomitare per avere un posto di lavoro adeguato alle aspettative, negoziare continuamente l’entità delle sue entrate, fare leva sulle proprie competenze per ottenere benefit e migliori condizioni di vita, proteggere i propri cari, avere i mezzi per onorare le sue responsabilità e gli impegni (Mondo Esterno).

Interno e ciò che è Esterno. Molte persone, di fronte alle questioni legate al denaro, perdono di vista il fatto che questo viaggia come un vagone ferroviario: per natura poggia su due binari che vanno in parallelo. Un consulente finanziario oggi non può limitarsi a parlare con il cliente dei modi in cui si può gestire il risparmio, ma deve riuscire a fargli mantenere la percezione di essere prezioso e di valore, deve ricordargli di aver diritto ad una vita intima ricca e piena (Mondo Interno), mentre nel mondo là fuori egli ha bisogno di sgomitare per avere un posto di lavoro adeguato alle aspettative, negoziare continuamente l’entità delle sue entrate, fare leva sulle proprie competenze per ottenere benefit e migliori condizioni di vita, proteggere i propri cari, avere i mezzi per onorare le sue responsabilità e gli impegni (Mondo Esterno). Questo coacervo di sollecitazioni, così diverse tra Mondo Interno ed Esterno, al momento in cui si parla di denaro entrano in confusione tra loro, e l’unico strumento capace di coniugare l’individuazione dei propri bisogni interni e l’individuazione delle proprie necessità personali (e familiari) è la Pianificazione Finanziaria, e cioè quel delicato metodo razionale che mette in relazione il nostro Mondo Interno con quello Esterno.

Questo coacervo di sollecitazioni, così diverse tra Mondo Interno ed Esterno, al momento in cui si parla di denaro entrano in confusione tra loro, e l’unico strumento capace di coniugare l’individuazione dei propri bisogni interni e l’individuazione delle proprie necessità personali (e familiari) è la Pianificazione Finanziaria, e cioè quel delicato metodo razionale che mette in relazione il nostro Mondo Interno con quello Esterno.

Denaro in conto corrente, rischi e problemi. Dal “non si sa mai” al principio di Protezione

Denaro in conto corrente, rischi e problemi. Dal “non si sa mai” al principio di Protezione Compravendite e locazioni, Tecnocasa: il mercato immobiliare esiste e resiste

Compravendite e locazioni, Tecnocasa: il mercato immobiliare esiste e resiste Mutui, in Italia le surroghe sostengono il mercato. Nel primo semestre erogazioni in crescita

Mutui, in Italia le surroghe sostengono il mercato. Nel primo semestre erogazioni in crescita Tecnocasa, indagine socio-demografica sul mercato immobiliare: acquirenti e inquilini

Tecnocasa, indagine socio-demografica sul mercato immobiliare: acquirenti e inquilini Grant Thornton e Università di Pisa, al via l’osservatorio sulle PMI innovative

Grant Thornton e Università di Pisa, al via l’osservatorio sulle PMI innovative

Patrimoni&Finanza ha intervistato alcuni di loro, chiedendo di raccontare la propria esperienza a beneficio dei colleghi più giovani – i c.d. MiFID advisers – e, perché no, di quelli meno giovani ma desiderosi di conoscere la loro storia. Abbiamo incontrato Claudio Candotti, classe 1968, iscritto all’albo (oggi Organismo Unico) dei consulenti finanziari dal 1993, che in 27 anni di carriera ha costruito un proprio modello di business – è l’antesignano in Italia della c.d. Consulenza Patrimoniale “in rete”, ossia quella effettuata in team con gli altri professionisti del patrimonio – capace di fargli raggiungere risultati ai massimi livelli (se non il più alto, in Italia) in relazione al valore del portafoglio clienti. Il suo segreto è stato quello di lavorare in partnership con i più importanti studi professionali e di consulenza aziendale d’Italia.

Patrimoni&Finanza ha intervistato alcuni di loro, chiedendo di raccontare la propria esperienza a beneficio dei colleghi più giovani – i c.d. MiFID advisers – e, perché no, di quelli meno giovani ma desiderosi di conoscere la loro storia. Abbiamo incontrato Claudio Candotti, classe 1968, iscritto all’albo (oggi Organismo Unico) dei consulenti finanziari dal 1993, che in 27 anni di carriera ha costruito un proprio modello di business – è l’antesignano in Italia della c.d. Consulenza Patrimoniale “in rete”, ossia quella effettuata in team con gli altri professionisti del patrimonio – capace di fargli raggiungere risultati ai massimi livelli (se non il più alto, in Italia) in relazione al valore del portafoglio clienti. Il suo segreto è stato quello di lavorare in partnership con i più importanti studi professionali e di consulenza aziendale d’Italia. molti colleghi impreparati o scorretti facevano false promesse. Ma c’erano anche i clienti senza alcuna competenza ed esperienza finanziaria, che venivano spesso circuiti per l’acquisto di prodotti ad alte commissioni di sottoscrizione e poco valore gestionale. La cultura della consulenza apparteneva a pochi promotori, e non veniva percepita quasi da nessuno come un valore aggiunto. Per fortuna, però, sul mercato c’erano delle eccezioni, ovvero delle banche o delle Sim che avevano istituito delle accademy, e che formavano risorse (con o senza laurea) con spiccate attitudini alla relazione ed alla cura del cliente, gettando così le basi per quella che oggi, indiscutibilmente, è diventata la vera Consulenza Finanziaria.

molti colleghi impreparati o scorretti facevano false promesse. Ma c’erano anche i clienti senza alcuna competenza ed esperienza finanziaria, che venivano spesso circuiti per l’acquisto di prodotti ad alte commissioni di sottoscrizione e poco valore gestionale. La cultura della consulenza apparteneva a pochi promotori, e non veniva percepita quasi da nessuno come un valore aggiunto. Per fortuna, però, sul mercato c’erano delle eccezioni, ovvero delle banche o delle Sim che avevano istituito delle accademy, e che formavano risorse (con o senza laurea) con spiccate attitudini alla relazione ed alla cura del cliente, gettando così le basi per quella che oggi, indiscutibilmente, è diventata la vera Consulenza Finanziaria. Lei è un pioniere della c.d. Consulenza Patrimoniale, quella che si occupa di tutto il patrimonio dei clienti, e non solo delle loro disponibilità finanziarie. Può raccontarci come ha costruito il suo personale modello di business?

Lei è un pioniere della c.d. Consulenza Patrimoniale, quella che si occupa di tutto il patrimonio dei clienti, e non solo delle loro disponibilità finanziarie. Può raccontarci come ha costruito il suo personale modello di business?