Le donazioni indirette sono usate frequentemente nelle famiglie italiane, ma andrebbero disciplinate in modo corretto per evitare possibili problemi con i terzi.

di Adriana Cardinale

Nella vita di ogni giorno, tutti i professionisti che si occupano di gestione e tutela del patrimonio dei propri clienti si imbattono nei classici quesiti che riguardano gli atti di disposizione delle somme liquide, che genitori e nonni effettuano per le esigenze più disparate di figli e nipoti. Molto spesso, poi, queste richieste arrivano quando il titolare di una posizione ha fiutato un pericolo generico di possibile aggressione da parte di terzi, e vorrebbe così correre al riparo conferendo ai figli somme (o beni immobili e mobili soggetti a registrazione) altrimenti aggredibili dai creditori. Per evitare di far insorgere un tale sospetto anche quando si è in perfetta buona fede, è bene usare nel modo corretto i due strumenti più frequentemente usati per trasmettere risorse finanziarie ad altri (figli e/o coniuge) o per attribuirne a questi la contitolarità: i bonifici bancari e le cointestazioni.

Se è già stato incardinato un contenzioso da parte di terzi creditori (o aspiranti tali), non c’è strumento di tutela tardiva che i creditori non possano mettere in discussione in un eventuale giudizio; così, in tutti i casi in cui si voglia effettuare una donazione di denaro, è necessario usare delle accortezze che segnano il confine tra l’autentica tutela dei propri cari ed un possibile accertamento di un tribunale (per non parlare delle future dispute tra eredi). In tal senso, il nuovo orientamento espresso dalla Corte di Cassazione con la sentenza n. 7442 del 20 marzo 2024, con la quale si è pronunciata in merito alla tassabilità delle donazioni indirette o informali effettuate tra genitori e figli, aiuta non poco a comprendere i confini tra operazione lecita e operazione effettuata in danno ai creditori. In particolare, la sentenza in questione rappresenta un punto di svolta rispetto a quanto previsto in passato, in quanto si sovrappone alla disciplina in materia di imposte sulle donazioni descritta dalla circolare n. 30/E dell’11 agosto 2015 dell’Agenzia delle Entrate, che la Cassazione definisce come “imprecisa”, “incompleta” e “non condivisibile”. Prima, infatti, la normativa fiscale prevedeva il pagamento dell’imposta di donazione anche per i trasferimenti di denaro,

Se è già stato incardinato un contenzioso da parte di terzi creditori (o aspiranti tali), non c’è strumento di tutela tardiva che i creditori non possano mettere in discussione in un eventuale giudizio; così, in tutti i casi in cui si voglia effettuare una donazione di denaro, è necessario usare delle accortezze che segnano il confine tra l’autentica tutela dei propri cari ed un possibile accertamento di un tribunale (per non parlare delle future dispute tra eredi). In tal senso, il nuovo orientamento espresso dalla Corte di Cassazione con la sentenza n. 7442 del 20 marzo 2024, con la quale si è pronunciata in merito alla tassabilità delle donazioni indirette o informali effettuate tra genitori e figli, aiuta non poco a comprendere i confini tra operazione lecita e operazione effettuata in danno ai creditori. In particolare, la sentenza in questione rappresenta un punto di svolta rispetto a quanto previsto in passato, in quanto si sovrappone alla disciplina in materia di imposte sulle donazioni descritta dalla circolare n. 30/E dell’11 agosto 2015 dell’Agenzia delle Entrate, che la Cassazione definisce come “imprecisa”, “incompleta” e “non condivisibile”. Prima, infatti, la normativa fiscale prevedeva il pagamento dell’imposta di donazione anche per i trasferimenti di denaro,  soprattutto tramite bonifico bancario e/o assegni circolari e, più in generale, per le “liberalità tra vivi che si caratterizzano per l’assenza di un atto scritto”; oggi, tale previsione viene ribaltata e, di fatto, la tassazione non si applicherà su tutte quelle donazioni informali o indirette che non risultino da atto scritto, o che non siano soggette a registrazione, a meno che gli atti di liberalità/donazioni informali non abbiano determinato, da sole o sommate a quelle già effettuate nei confronti del medesimo beneficiario, un incremento patrimoniale superiore ad un milione di euro (art. 56 bis del T.U. successioni e donazioni).

soprattutto tramite bonifico bancario e/o assegni circolari e, più in generale, per le “liberalità tra vivi che si caratterizzano per l’assenza di un atto scritto”; oggi, tale previsione viene ribaltata e, di fatto, la tassazione non si applicherà su tutte quelle donazioni informali o indirette che non risultino da atto scritto, o che non siano soggette a registrazione, a meno che gli atti di liberalità/donazioni informali non abbiano determinato, da sole o sommate a quelle già effettuate nei confronti del medesimo beneficiario, un incremento patrimoniale superiore ad un milione di euro (art. 56 bis del T.U. successioni e donazioni).

E il bonifico bancario, come si configura all’interno del nuovo orientamento stabilito dalla Cassazione? Sulla sua natura di atto scritto in molti erroneamente ci metterebbero la firma, poichè la disposizione di bonifico, oltre a prevedere l’esistenza di modulistica specifica, contiene soprattutto la causale per cui un soggetto trasferisce ad un terzo somme di denaro, nel caso in questione (genitori-figli) a titolo di liberalità. Pertanto, firmare in banca un modulo di bonifico con apposizione obbligatoria di una causale non è esattamente un atto scritto, poichè si tratta di una operazione unilaterale, che non prevede accettazione espressa del beneficiario, e può essere disposta anche senza alcuna firma direttamente da casa (home banking) o dal proprio smartphone, tramite l’applicazione della banca, anche per cifre non di modico valore (fino a 25.000 euro).

E il bonifico bancario, come si configura all’interno del nuovo orientamento stabilito dalla Cassazione? Sulla sua natura di atto scritto in molti erroneamente ci metterebbero la firma, poichè la disposizione di bonifico, oltre a prevedere l’esistenza di modulistica specifica, contiene soprattutto la causale per cui un soggetto trasferisce ad un terzo somme di denaro, nel caso in questione (genitori-figli) a titolo di liberalità. Pertanto, firmare in banca un modulo di bonifico con apposizione obbligatoria di una causale non è esattamente un atto scritto, poichè si tratta di una operazione unilaterale, che non prevede accettazione espressa del beneficiario, e può essere disposta anche senza alcuna firma direttamente da casa (home banking) o dal proprio smartphone, tramite l’applicazione della banca, anche per cifre non di modico valore (fino a 25.000 euro).

I motivi che inducono i genitori ad usare il bonifico per effettuare una vera e propria donazione sono i più disparati: il pagamento ricorrente degli affitti per gli studenti fuori sede, l’avviamento economico alla professione del figlio appena abilitato, l’acquisto della sua prima abitazione, le spese matrimoniali o la nascita dei nipoti. Si tratta di esempi di donazioni indirette – e non semplicemente informali – che prima della sentenza n. 7442 della Cassazione andavano disciplinate, in teoria, con atto pubblico. Infatti, secondo l’Agenzia delle Entrate il pagamento di master e corsi universitari all’estero del figlio è il risultato di una donazione a tutti gli effetti, e probabilmente tale natura giuridica verrà eccepita ancora nei mesi a venire, costringendo il contribuente a fare ricorso. eccependo proprio la sentenza n. 7442

I motivi che inducono i genitori ad usare il bonifico per effettuare una vera e propria donazione sono i più disparati: il pagamento ricorrente degli affitti per gli studenti fuori sede, l’avviamento economico alla professione del figlio appena abilitato, l’acquisto della sua prima abitazione, le spese matrimoniali o la nascita dei nipoti. Si tratta di esempi di donazioni indirette – e non semplicemente informali – che prima della sentenza n. 7442 della Cassazione andavano disciplinate, in teoria, con atto pubblico. Infatti, secondo l’Agenzia delle Entrate il pagamento di master e corsi universitari all’estero del figlio è il risultato di una donazione a tutti gli effetti, e probabilmente tale natura giuridica verrà eccepita ancora nei mesi a venire, costringendo il contribuente a fare ricorso. eccependo proprio la sentenza n. 7442

Relativamente all’acquisto della abitazione al figlio, se non si ha la volontà di effettuare una donazione, ma serve integrare i mezzi finanziari di cui l’acquirente è parzialmente (o totalmente) sprovvisto, l’iter corretto da seguire è questo: il genitore partecipa all’atto di compravendita, mette a disposizione la somma necessaria per l’acquisto ed il notaio preciserà nel relativo atto che il denaro viene messo a disposizione dal genitore. In questo caso, non si perfeziona una donazione, e l’immobile acquistato non sarà soggetto ad alcun termine di perfezionamento (decennale o ventennale) come nelle donazioni; questo farà sì che la casa acquistata potrà essere rivenduta successivamente, in qualunque momento, senza pregiudizio per i terzi acquirenti. Al contrario, la donazione di denaro effettuata con bonifico più atto  pubblico (caso rarissimo) è una donazione a tutti gli effetti, che comporta il trasferimento della proprietà del denaro in capo al donatario, e come tutte le donazioni potrà essere invalidata per ingratitudine o per sopravvenienza di figli (es. dopo la separazione, con una seconda moglie). In ogni caso, la validità di una donazione di denaro – quando viene effettuata tramite bonifico più atto pubblico – ha effetti notevoli relativamente alla tutela del patrimonio disponibile. Infatti, se la donazione è valida, i creditori del donante non potranno avanzare pretese di alcun tipo sul denaro donato, e gli eredi potranno agire solo se c’è lesione della loro quota legittima.

pubblico (caso rarissimo) è una donazione a tutti gli effetti, che comporta il trasferimento della proprietà del denaro in capo al donatario, e come tutte le donazioni potrà essere invalidata per ingratitudine o per sopravvenienza di figli (es. dopo la separazione, con una seconda moglie). In ogni caso, la validità di una donazione di denaro – quando viene effettuata tramite bonifico più atto pubblico – ha effetti notevoli relativamente alla tutela del patrimonio disponibile. Infatti, se la donazione è valida, i creditori del donante non potranno avanzare pretese di alcun tipo sul denaro donato, e gli eredi potranno agire solo se c’è lesione della loro quota legittima.

LEGGI ANCHE: Le vie della donazione sono (quasi) infinite. Clausole e patti per pianificare la trasmissione del patrimonio familiare

La Cassazione è intervenuta in passato anche nei casi di donazione di denaro effettuata con bonifico ma senza atto pubblico (c.d. donazione informale). In questi casi, tale atto di disposizione non trasferisce affatto la proprietà del denaro, ma fa del destinatario un semplice custode di esso, che rimane di proprietà del donante e quindi può essere sia aggredito dai suoi creditori che essere reclamato, in sede di successione, dagli eredi esclusi. Peraltro, secondo la Suprema Corte si tratta di donazione indiretta anche quando il donante effettua il trasferimento di denaro ad un conto cointestato tra donante e donatario, il quale poi ne dispone liberamente. In questo caso, la donazione è valida a condizione che si dimostri il c.d. animus donandi, per esempio corredando il bonifico con una documentazione idonea (es. scrittura privata più causale che specifichi la parola “donazione“). Anche in questo caso, i creditori non potranno aggredire il denaro (idem gli eredi, con azione di riduzione). L’effetto è identico anche per le donazioni effettuate tramite assegno.

La Cassazione è intervenuta in passato anche nei casi di donazione di denaro effettuata con bonifico ma senza atto pubblico (c.d. donazione informale). In questi casi, tale atto di disposizione non trasferisce affatto la proprietà del denaro, ma fa del destinatario un semplice custode di esso, che rimane di proprietà del donante e quindi può essere sia aggredito dai suoi creditori che essere reclamato, in sede di successione, dagli eredi esclusi. Peraltro, secondo la Suprema Corte si tratta di donazione indiretta anche quando il donante effettua il trasferimento di denaro ad un conto cointestato tra donante e donatario, il quale poi ne dispone liberamente. In questo caso, la donazione è valida a condizione che si dimostri il c.d. animus donandi, per esempio corredando il bonifico con una documentazione idonea (es. scrittura privata più causale che specifichi la parola “donazione“). Anche in questo caso, i creditori non potranno aggredire il denaro (idem gli eredi, con azione di riduzione). L’effetto è identico anche per le donazioni effettuate tramite assegno.

FORSE POTREBBE INTERESSARTI: Le donazioni non si improvvisano. Dal caso Zonin un monito per chi si occupa di tutela del patrimonio

Altro tema è quello della donazione dai nonni ai nipoti. La Corte di Cassazione ricorda che anche il semplice prestito padri-figli andrebbe registrato e sottoposto ad imposta; pertanto, il bonifico di valore rilevante che si effettua al nipote (ma anche da marito a moglie), per essere valido, deve essere assistito da atto pubblico, a meno che:

Altro tema è quello della donazione dai nonni ai nipoti. La Corte di Cassazione ricorda che anche il semplice prestito padri-figli andrebbe registrato e sottoposto ad imposta; pertanto, il bonifico di valore rilevante che si effettua al nipote (ma anche da marito a moglie), per essere valido, deve essere assistito da atto pubblico, a meno che:

– non sia di modico valore (da valutare caso per caso, in proporzione al patrimonio del nonno),

– non sia ricorrente (es. pagamento regolare della rata di mutuo del figlio–nipote),

– non sia privo di motivazione.

Un caso interessante, a metà strada tra gli effetti del bonifico e quelli di una cointestazione, è quello della cessione della qualità di contraente di una polizza vita da padre a figlio (o da nonno a nipote, o da marito a moglie). Anche in questa circostanza sarà necessario dimostrare l’animus donandi – cosa difficilissima da fare – a meno che non esista almeno una scrittura privata a sostegno dell’operazione.

Relativamente alle cointestazioni, c’è da dire che le famiglie italiane usano spesso questo strumento, ma bisogna valutarne bene vantaggi e svantaggi. In una cointestazione, infatti, ogni cointestatario si presume essere comproprietario del denaro ivi contenuto, e quindi può essere aggredito dai creditori, a meno che non si conservino le prove della provenienza esclusiva delle somme in capo all’originario intestatario (es. vendita titoli/fondi, disposizione di chiusura del conto mono-intestato e trasferimento tramite bonifico al conto cointestato). Questo strumento, inoltre, non è privo di effetti collaterali, come nelle questioni ereditarie in presenza di seconda moglie che pretende, per esempio, la metà di quanto tenuto nel conto cointestato padre-figli; oppure il caso tipico di una

Relativamente alle cointestazioni, c’è da dire che le famiglie italiane usano spesso questo strumento, ma bisogna valutarne bene vantaggi e svantaggi. In una cointestazione, infatti, ogni cointestatario si presume essere comproprietario del denaro ivi contenuto, e quindi può essere aggredito dai creditori, a meno che non si conservino le prove della provenienza esclusiva delle somme in capo all’originario intestatario (es. vendita titoli/fondi, disposizione di chiusura del conto mono-intestato e trasferimento tramite bonifico al conto cointestato). Questo strumento, inoltre, non è privo di effetti collaterali, come nelle questioni ereditarie in presenza di seconda moglie che pretende, per esempio, la metà di quanto tenuto nel conto cointestato padre-figli; oppure il caso tipico di una  cointestazione di lunga durata padre single-figlio, il secondo dei quali commette una irregolarità amministrativa e, per questo motivo, viene perseguito fino al risarcimento a terzi. In questo caso, secondo la Cassazione tutte le somme cointestate, anche se erano di competenza esclusiva del padre (il quale le alimentava, per esempio, con il proprio reddito o pensione), potranno essere sequestrate, e liberate solo se il padre potrà dimostrare di averle accantonate da solo grazie alla documentazione bancaria. Per quanto sopra, è sempre meglio usare la delega, che non trasferisce alcuna proprietà e conferisce ampie possibilità di gestione al figlio delegato.

cointestazione di lunga durata padre single-figlio, il secondo dei quali commette una irregolarità amministrativa e, per questo motivo, viene perseguito fino al risarcimento a terzi. In questo caso, secondo la Cassazione tutte le somme cointestate, anche se erano di competenza esclusiva del padre (il quale le alimentava, per esempio, con il proprio reddito o pensione), potranno essere sequestrate, e liberate solo se il padre potrà dimostrare di averle accantonate da solo grazie alla documentazione bancaria. Per quanto sopra, è sempre meglio usare la delega, che non trasferisce alcuna proprietà e conferisce ampie possibilità di gestione al figlio delegato.

Le polizze unit linked a causale mista (Ramo I e ramo III) sono impignorabili anche se la componente finanziaria è prevalente.

Le polizze unit linked a causale mista (Ramo I e ramo III) sono impignorabili anche se la componente finanziaria è prevalente. Sottoscrivere oggi una polizza unit linked assicura che, in casi di futura tassazione delle polizze, quella sottoscritta prima dell’entrata in vigore di nuove imposizioni ne sarà esente, perché la nuova norma non potrà avere effetto retroattivo.

Sottoscrivere oggi una polizza unit linked assicura che, in casi di futura tassazione delle polizze, quella sottoscritta prima dell’entrata in vigore di nuove imposizioni ne sarà esente, perché la nuova norma non potrà avere effetto retroattivo. Per garantire l’applicazione della corretta aliquota sulle donazioni di denaro genitori-figli è necessario che tale donazione avvenga per atto pubblico. Diversamente l’Agenzia delle Entrate applicherà l’aliquota massima vigente tempo per tempo (oggi 8%).

Per garantire l’applicazione della corretta aliquota sulle donazioni di denaro genitori-figli è necessario che tale donazione avvenga per atto pubblico. Diversamente l’Agenzia delle Entrate applicherà l’aliquota massima vigente tempo per tempo (oggi 8%). dimostrare che la

dimostrare che la  Gli eredi possono chiedere alla banca le copie degli e/c bancari del de cuius anche oltre 10 anni indietro

Gli eredi possono chiedere alla banca le copie degli e/c bancari del de cuius anche oltre 10 anni indietro libretti di risparmio e polizze, nonché la movimentazione avvenuta su questi strumenti. Relativamente alle richieste di informazioni che vanno oltre ai dieci anni addietro, teoricamente la banca può negare il rilascio degli

libretti di risparmio e polizze, nonché la movimentazione avvenuta su questi strumenti. Relativamente alle richieste di informazioni che vanno oltre ai dieci anni addietro, teoricamente la banca può negare il rilascio degli  immobiliari, se avvenuta prima di un eventuale pignoramento, è opponibile al creditore pignorante, che potrà anche vendere la casa all’asta, ma l’immobile continuerà ad essere gravato dal diritto di abitazione. Tuttavia, il diritto di abitazione può essere impugnato da parte del creditore, il quale potrà proporre

immobiliari, se avvenuta prima di un eventuale pignoramento, è opponibile al creditore pignorante, che potrà anche vendere la casa all’asta, ma l’immobile continuerà ad essere gravato dal diritto di abitazione. Tuttavia, il diritto di abitazione può essere impugnato da parte del creditore, il quale potrà proporre

Con il Patto di famiglia, l’

Con il Patto di famiglia, l’

Dal punto di vista della

Dal punto di vista della

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte.

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte. Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture.

Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture. Solitamente, l’imprenditore sceglie metodi alternativi per il passaggio generazionale dell’impresa, come ad esempio la costituzione di newco a partecipazione degli eredi, oppure la costituzione di trust o altri strumenti utili al trasferimento agli eredi della propria azienda. Le criticità già viste per il testamento ed il patto di famiglia rendono l’istituto del trust e l’usufrutto di partecipazioni gli strumenti più frequentemente utilizzati per il passaggio generazionale dell’azienda. Infatti, il Trust da un punto di vista pratico consentirebbe di salvaguardare l’azienda e il suo patrimonio mediante un atto unilaterale, e quindi senza dover concordare un accordo con gli eredi. Il Trust, inoltre, “neutralizza” la fase successoria attraverso la segregazione dei beni conferiti e consente alla gestione aziendale continuità e stabilità. In caso di presunta violazione della legittima, poi, il Trust potrebbe subire soltanto un’azione di riduzione da parte degli eredi pretermessi, ma non sarebbe mai sottoposto ad alcuna ipotesi di invalidità dell’atto.

Solitamente, l’imprenditore sceglie metodi alternativi per il passaggio generazionale dell’impresa, come ad esempio la costituzione di newco a partecipazione degli eredi, oppure la costituzione di trust o altri strumenti utili al trasferimento agli eredi della propria azienda. Le criticità già viste per il testamento ed il patto di famiglia rendono l’istituto del trust e l’usufrutto di partecipazioni gli strumenti più frequentemente utilizzati per il passaggio generazionale dell’azienda. Infatti, il Trust da un punto di vista pratico consentirebbe di salvaguardare l’azienda e il suo patrimonio mediante un atto unilaterale, e quindi senza dover concordare un accordo con gli eredi. Il Trust, inoltre, “neutralizza” la fase successoria attraverso la segregazione dei beni conferiti e consente alla gestione aziendale continuità e stabilità. In caso di presunta violazione della legittima, poi, il Trust potrebbe subire soltanto un’azione di riduzione da parte degli eredi pretermessi, ma non sarebbe mai sottoposto ad alcuna ipotesi di invalidità dell’atto. sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.

sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.

Sfortunatamente, il contatto strettissimo dei giovani con i propri “anziani di famiglia” (nonni e zii) ha determinato un canale attraverso il quale il Covid19 si è trasmesso, con le conseguenze che conosciamo bene e che, in migliaia di casi, riguarderanno anche il patrimonio immobiliare oggetto di successione. In particolare, una volta che gli eredi saranno entrati in possesso delle abitazioni degli anziani genitori (o dei nonni), dovranno adottare le decisioni più disparate: andare a vivere in quelle abitazioni, lasciarle sfitte, affittarle o venderle. Negli ultimi due casi, chi ha ereditato si scontrerà ineluttabilmente con un mercato immobiliare che già prima dello scoppio della pandemia mostrava segni di “schizofrenia”: prezzi degli immobili di buona quadratura in costante diminuzione e con scambi rarefatti, e quelli della case al di sotto dei canonici 100 mq con prezzi stabili e scambi vivaci; in più, mercato dell’affitto tradizionale reso difficile dalla elevata percentuale di morosità, e “affitto breve” in ascesa.

Sfortunatamente, il contatto strettissimo dei giovani con i propri “anziani di famiglia” (nonni e zii) ha determinato un canale attraverso il quale il Covid19 si è trasmesso, con le conseguenze che conosciamo bene e che, in migliaia di casi, riguarderanno anche il patrimonio immobiliare oggetto di successione. In particolare, una volta che gli eredi saranno entrati in possesso delle abitazioni degli anziani genitori (o dei nonni), dovranno adottare le decisioni più disparate: andare a vivere in quelle abitazioni, lasciarle sfitte, affittarle o venderle. Negli ultimi due casi, chi ha ereditato si scontrerà ineluttabilmente con un mercato immobiliare che già prima dello scoppio della pandemia mostrava segni di “schizofrenia”: prezzi degli immobili di buona quadratura in costante diminuzione e con scambi rarefatti, e quelli della case al di sotto dei canonici 100 mq con prezzi stabili e scambi vivaci; in più, mercato dell’affitto tradizionale reso difficile dalla elevata percentuale di morosità, e “affitto breve” in ascesa. Tutte queste case hanno caratteristiche che le rendono poco appetibili agli occhi dei 30-35enni di oggi. In primo luogo, esse sono dotate di finestre di scarse dimensioni per via dei metodi di costruzione tipici degli anni della crisi energetica (1970), ed anche i balconi sono del tutto inutilizzabili anche per prendere un caffè o pranzarci dentro. In secondo luogo, gli standard di costruzione non sono dei migliori, soprattutto in relazione alle norme antisismiche, e le famiglie più giovani contano generalmente un solo figlio, per cui non serve avere molte camere da letto e due servizi. In terzo luogo, gli impianti ormai vetusti richiedono continui interventi di manutenzione, le rifiniture di capitolato (o anche quelle derivanti dalle modifiche apportate dagli attuali proprietari) non incontrano il gusto dei più giovani e richiedono, in aggiunta al prezzo dell’acquisto, anche il costo (e il disagio) di una ristrutturazione.

Tutte queste case hanno caratteristiche che le rendono poco appetibili agli occhi dei 30-35enni di oggi. In primo luogo, esse sono dotate di finestre di scarse dimensioni per via dei metodi di costruzione tipici degli anni della crisi energetica (1970), ed anche i balconi sono del tutto inutilizzabili anche per prendere un caffè o pranzarci dentro. In secondo luogo, gli standard di costruzione non sono dei migliori, soprattutto in relazione alle norme antisismiche, e le famiglie più giovani contano generalmente un solo figlio, per cui non serve avere molte camere da letto e due servizi. In terzo luogo, gli impianti ormai vetusti richiedono continui interventi di manutenzione, le rifiniture di capitolato (o anche quelle derivanti dalle modifiche apportate dagli attuali proprietari) non incontrano il gusto dei più giovani e richiedono, in aggiunta al prezzo dell’acquisto, anche il costo (e il disagio) di una ristrutturazione.

l’ultimo Rapporto Istat e Banca d’Italia, a fine 2017 la ricchezza netta delle famiglie italiane era pari a 9.743 miliardi di euro. Di questi, le abitazioni costituiscono la principale forma di investimento e, con un valore di 5.246 miliardi di euro, rappresentano la metà della ricchezza lorda. In particolare, poi, circa 600.000 famiglie detengono una quota pro-capite (da 3 in su) di immobili superiore a quella media, e quasi tutti vengono “messi a reddito” per integrare il proprio tenore di vita. Molte di queste famiglie, però, non vedono ancora emergere le nuove leadership nella generazione dei millennials, un pò in ritardo rispetto ai tempi di affermazione sociale, profondamente diversa da quelle precedenti e tendente a ritardare il proprio ingresso nel mondo del lavoro.

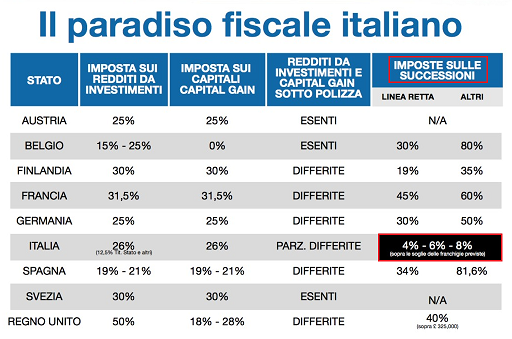

l’ultimo Rapporto Istat e Banca d’Italia, a fine 2017 la ricchezza netta delle famiglie italiane era pari a 9.743 miliardi di euro. Di questi, le abitazioni costituiscono la principale forma di investimento e, con un valore di 5.246 miliardi di euro, rappresentano la metà della ricchezza lorda. In particolare, poi, circa 600.000 famiglie detengono una quota pro-capite (da 3 in su) di immobili superiore a quella media, e quasi tutti vengono “messi a reddito” per integrare il proprio tenore di vita. Molte di queste famiglie, però, non vedono ancora emergere le nuove leadership nella generazione dei millennials, un pò in ritardo rispetto ai tempi di affermazione sociale, profondamente diversa da quelle precedenti e tendente a ritardare il proprio ingresso nel mondo del lavoro. a più del doppio rispetto a quelle attuali, con una contestuale diminuzione della generosa franchigia minima rispetto a quella prevista oggi (un milione di euro per coniuge e figli, 100.000 per fratelli e sorelle). Lo scenario, infatti, attraversa una fase di profonda mutazione: presto l’Italia potrebbe non essere più una sorta di “paradiso fiscale delle successioni e donazioni”, ma uno stato del tutto allineato a quelli dell’U.E.. Per esempio, in Francia le aliquote vanno dal 5 al 40% per i parenti in linea retta, in base al valore del bene (per un appartamento di 300.000 euro si paga il 20%, ossia 60.000 euro), con esenzione del coniuge e franchigia di 100.000 euro per i figli. Per gli altri eredi le aliquote vanno poi dal 35 al 60%. In Inghilterra (vale la pena citarla, nonostante la Brexit), invece, la franchigia è di 325.000 sterline, indipendentemente dalla parentela, e tutto ciò che eccede è soggetto ad un’aliquota del 40% (coniuge esente da imposta). In Germania, in virtù del valore del bene, le aliquote variano dal 7 al 30% per parenti in linea retta, dal 15 al 43% per fratelli, sorelle, nipoti, e dal 30 al 50% per altri soggetti (franchigia individuale da 100.000 a 500.000 euro a seconda del grado di parentela).

a più del doppio rispetto a quelle attuali, con una contestuale diminuzione della generosa franchigia minima rispetto a quella prevista oggi (un milione di euro per coniuge e figli, 100.000 per fratelli e sorelle). Lo scenario, infatti, attraversa una fase di profonda mutazione: presto l’Italia potrebbe non essere più una sorta di “paradiso fiscale delle successioni e donazioni”, ma uno stato del tutto allineato a quelli dell’U.E.. Per esempio, in Francia le aliquote vanno dal 5 al 40% per i parenti in linea retta, in base al valore del bene (per un appartamento di 300.000 euro si paga il 20%, ossia 60.000 euro), con esenzione del coniuge e franchigia di 100.000 euro per i figli. Per gli altri eredi le aliquote vanno poi dal 35 al 60%. In Inghilterra (vale la pena citarla, nonostante la Brexit), invece, la franchigia è di 325.000 sterline, indipendentemente dalla parentela, e tutto ciò che eccede è soggetto ad un’aliquota del 40% (coniuge esente da imposta). In Germania, in virtù del valore del bene, le aliquote variano dal 7 al 30% per parenti in linea retta, dal 15 al 43% per fratelli, sorelle, nipoti, e dal 30 al 50% per altri soggetti (franchigia individuale da 100.000 a 500.000 euro a seconda del grado di parentela).

Una donazione è valida se viene sottoscritta per atto pubblico redatto da un notaio, in presenza di almeno due testimoni. Le parti devono indicare se tra loro vi siano state altre donazioni e il loro valore, ed il notaio dovrà assicurarsi che il bene non sia interessato da vincoli e/o difformità di qualsiasi natura (es. ipoteche gravanti sull’immobile o abusi edilizi non ancora riportati nei documenti ufficiali).

Una donazione è valida se viene sottoscritta per atto pubblico redatto da un notaio, in presenza di almeno due testimoni. Le parti devono indicare se tra loro vi siano state altre donazioni e il loro valore, ed il notaio dovrà assicurarsi che il bene non sia interessato da vincoli e/o difformità di qualsiasi natura (es. ipoteche gravanti sull’immobile o abusi edilizi non ancora riportati nei documenti ufficiali).

Questa la trama del film, tratto da una storia vera, nel quale i protagonisti – un piccolo gruppo di analisti finanziari dell’epoca – comprendono in anticipo cosa stia succedendo e, appunto, scommettono tutto quello che hanno sul crollo delle obbligazioni e dei mercati, vincendo una vera fortuna.

Questa la trama del film, tratto da una storia vera, nel quale i protagonisti – un piccolo gruppo di analisti finanziari dell’epoca – comprendono in anticipo cosa stia succedendo e, appunto, scommettono tutto quello che hanno sul crollo delle obbligazioni e dei mercati, vincendo una vera fortuna. Inoltre, avete notato come oggi alcune banche si propongano come agenzie immobiliari? Non si tratta certo dell’apertura di un nuovo business, ma di una spia della crisi del mercato. Il motivo ricade squisitamente sui problemi di bilancio: se una banca manda un immobile all’asta per crediti insoluti, dovrà iscriverlo a bilancio con un valore inferiore, e quindi inserire a riserva quei capitali che verrebbero così distratti dal business principale, ossia fare credito. Se lo vende al mercato, praticando anche uno sconto medio del 20%, la banca evita il penalizzante prezzo d’asta a riserva obbligatoria ed il suo bilancio “respira”, ma sul mercato arrivano immobili a sconto che abbassano o tengono ferme al ribasso le quotazioni medie delle case, soprattutto quelle di quadratura più grande, costruite per i baby boomers.

Inoltre, avete notato come oggi alcune banche si propongano come agenzie immobiliari? Non si tratta certo dell’apertura di un nuovo business, ma di una spia della crisi del mercato. Il motivo ricade squisitamente sui problemi di bilancio: se una banca manda un immobile all’asta per crediti insoluti, dovrà iscriverlo a bilancio con un valore inferiore, e quindi inserire a riserva quei capitali che verrebbero così distratti dal business principale, ossia fare credito. Se lo vende al mercato, praticando anche uno sconto medio del 20%, la banca evita il penalizzante prezzo d’asta a riserva obbligatoria ed il suo bilancio “respira”, ma sul mercato arrivano immobili a sconto che abbassano o tengono ferme al ribasso le quotazioni medie delle case, soprattutto quelle di quadratura più grande, costruite per i baby boomers.