Gli Stati Uniti stanno cercando di ripetere con il mondo intero la stessa operazione che fecero con il Giappone negli anni Novanta, ma Cina ed Europa non sono disposti ad accettarlo.

Di Maurizio Novelli, gestore del fondo Lemanik Global Strategy

Abbiamo probabilmente toccato il “picco” della guerra commerciale tra Cina e Stati Uniti ma pensare che il contesto internazionale possa tornare come prima è una pura illusione. Le ampie oscillazioni sugli indici dei mercati azionari segnalano che la psicologia di consenso è propensa a credere che il sistema possa passare facilmente da uno scenario a un altro senza danni. È abbastanza probabile che si cerchi di ridimensionare la tensione creata ma la direzione intrapresa è ormai irreversibile e il contesto è cambiato.

Infatti, occorre considerare che i tempi con i quali si svolgono le trattative commerciali durano mesi – se non anni – e le soluzioni non saranno quindi così facili come si tende a far credere. Nel frattempo, gli equilibri sui quali si è costruito il commercio globale e la globalizzazione dal 2000 in poi si stanno inesorabilmente sgretolando. Leggendo il documento “Foreign Trade Barriers“, pubblicato dall’amministrazione Usa, si comprende il punto di vista americano ma anche la complessità della trattativa e le difficoltà prospettiche. Appare abbastanza evidente che la parte più difficile da risolvere è quella che riguarda la Cina e l’Europa, mentre appare più facile un accordo con Messico, Canada e Giappone. È quindi probabile che i dazi possano essere in parte ridotti ma non verranno più rimossi completamente per molti anni.

Infatti, occorre considerare che i tempi con i quali si svolgono le trattative commerciali durano mesi – se non anni – e le soluzioni non saranno quindi così facili come si tende a far credere. Nel frattempo, gli equilibri sui quali si è costruito il commercio globale e la globalizzazione dal 2000 in poi si stanno inesorabilmente sgretolando. Leggendo il documento “Foreign Trade Barriers“, pubblicato dall’amministrazione Usa, si comprende il punto di vista americano ma anche la complessità della trattativa e le difficoltà prospettiche. Appare abbastanza evidente che la parte più difficile da risolvere è quella che riguarda la Cina e l’Europa, mentre appare più facile un accordo con Messico, Canada e Giappone. È quindi probabile che i dazi possano essere in parte ridotti ma non verranno più rimossi completamente per molti anni.

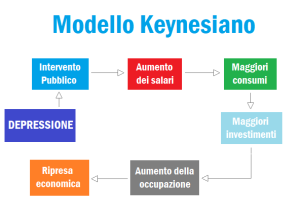

Un New Deal al contrario. I mercati finanziari tendono a far credere che lo scenario di fondo non sia cambiato, che questi eventi siano solo transitori e che tutto tornerà come prima. Nella realtà siamo di fronte al più importante cambiamento strutturale globale di natura geopolitica, commerciale, economica e finanziaria dai tempi del New Deal. Il problema è che questo è un New Deal al contrario, dove l’economia Usa non ha più lo spazio fiscale per fare le politiche Keynesiane sostenute in questi anni, ma non ha neppure l’intenzione di ridurre il debito, che serve a sostenere le bolle speculative finanziarie. I mercati continuano infatti a sperare che nessuna politica fiscale restrittiva sia attuabile. Si cerca quindi di contenere una potenziale crisi da debito introducendo una tassa sui consumi interni, sperando che possa fornire le risorse finanziarie per mantenere questo insostenibile status quo.

Un New Deal al contrario. I mercati finanziari tendono a far credere che lo scenario di fondo non sia cambiato, che questi eventi siano solo transitori e che tutto tornerà come prima. Nella realtà siamo di fronte al più importante cambiamento strutturale globale di natura geopolitica, commerciale, economica e finanziaria dai tempi del New Deal. Il problema è che questo è un New Deal al contrario, dove l’economia Usa non ha più lo spazio fiscale per fare le politiche Keynesiane sostenute in questi anni, ma non ha neppure l’intenzione di ridurre il debito, che serve a sostenere le bolle speculative finanziarie. I mercati continuano infatti a sperare che nessuna politica fiscale restrittiva sia attuabile. Si cerca quindi di contenere una potenziale crisi da debito introducendo una tassa sui consumi interni, sperando che possa fornire le risorse finanziarie per mantenere questo insostenibile status quo.

I dazi commerciali sono sostanzialmente una forma di tassazione sui consumi globali, ma in particolare su quelli americani, dato che i consumi Usa sono circa il 25% del Pil mondiale. Poiché gli Stati Uniti hanno basato la crescita degli ultimi vent’anni sui consumi interni a leva (finanziati), la domanda globale è stata trainata da questo modello esasperato di “consumi finanziati dal debito“, che a lungo andare ha generato squilibri globali insostenibili. Gli Stati Uniti, per correggere tali squilibri, dovrebbero aumentare le imposte sui redditi, sul capitale e sulla Corporate America (che non paga tasse), procurando una riduzione della domanda interna e quindi una contrazione delle importazioni e del deficit estero, ma accettando anche una recessione come conseguenza. Pertanto, agli Stati Uniti non rimane che tassare i consumi esteri (derivanti dalle importazioni), facendo credere che tali imposte siano pagate da chi esporta verso gli Stati Uniti con pratiche commerciali “scorrette”.

I dazi commerciali sono sostanzialmente una forma di tassazione sui consumi globali, ma in particolare su quelli americani, dato che i consumi Usa sono circa il 25% del Pil mondiale. Poiché gli Stati Uniti hanno basato la crescita degli ultimi vent’anni sui consumi interni a leva (finanziati), la domanda globale è stata trainata da questo modello esasperato di “consumi finanziati dal debito“, che a lungo andare ha generato squilibri globali insostenibili. Gli Stati Uniti, per correggere tali squilibri, dovrebbero aumentare le imposte sui redditi, sul capitale e sulla Corporate America (che non paga tasse), procurando una riduzione della domanda interna e quindi una contrazione delle importazioni e del deficit estero, ma accettando anche una recessione come conseguenza. Pertanto, agli Stati Uniti non rimane che tassare i consumi esteri (derivanti dalle importazioni), facendo credere che tali imposte siano pagate da chi esporta verso gli Stati Uniti con pratiche commerciali “scorrette”.

Il risultato che si otterrà è comunque una recessione o un forte rallentamento globale, ma in questo caso si cerca di trovare una causa esterna, un nemico da accusare, un capro espiatorio esterno (Cina o Europa) per quanto riguarda la crisi economica e interno (Fed) per quanto riguarda il rischio di una eventuale crisi finanziaria. Nel 2019 gli Stati Uniti avevano già in corso un altro 2008 ma, grazie al Covid, gli interventi fiscali e monetari lo hanno nascosto ma solo rinviato. La crisi del mercato interbancario del 2018 aveva fatto emergere tutto il credito speculativo nel settore del Commercial Real Estate, lo stesso settore che ha poi procurato i fallimenti bancari di due anni fa. Problemi subito contenuti con alcuni salvataggi

Il risultato che si otterrà è comunque una recessione o un forte rallentamento globale, ma in questo caso si cerca di trovare una causa esterna, un nemico da accusare, un capro espiatorio esterno (Cina o Europa) per quanto riguarda la crisi economica e interno (Fed) per quanto riguarda il rischio di una eventuale crisi finanziaria. Nel 2019 gli Stati Uniti avevano già in corso un altro 2008 ma, grazie al Covid, gli interventi fiscali e monetari lo hanno nascosto ma solo rinviato. La crisi del mercato interbancario del 2018 aveva fatto emergere tutto il credito speculativo nel settore del Commercial Real Estate, lo stesso settore che ha poi procurato i fallimenti bancari di due anni fa. Problemi subito contenuti con alcuni salvataggi  ma mai risolti e in costante peggioramento. Attualmente circa 450 banche americane sono in crisi strutturale e la Fed fornisce costanti linee di credito per puntellare la situazione. Sebbene sia abbastanza evidente che nel frattempo tutto è peggiorato nel credito al Commercial Real Estate (4,5Tr di dollari), a tale settore si è ora aggiunto anche il Credito al Consumo (5,5 Tr di dollari), dove i tassi di insolvenza sono già ora ai livelli pre 2008 nonostante la piena occupazione. Non oso immaginare cosa potrebbe accadere in caso di aumento della disoccupazione.

ma mai risolti e in costante peggioramento. Attualmente circa 450 banche americane sono in crisi strutturale e la Fed fornisce costanti linee di credito per puntellare la situazione. Sebbene sia abbastanza evidente che nel frattempo tutto è peggiorato nel credito al Commercial Real Estate (4,5Tr di dollari), a tale settore si è ora aggiunto anche il Credito al Consumo (5,5 Tr di dollari), dove i tassi di insolvenza sono già ora ai livelli pre 2008 nonostante la piena occupazione. Non oso immaginare cosa potrebbe accadere in caso di aumento della disoccupazione.

L’amministrazione Trump crede di poter reggere una temporanea recessione procurata dalla guerra commerciale ed essere in grado di risollevare l’economia nella seconda metà del mandato presidenziale, ma l’incertezza globale procurata dal cambio di scenario in atto non sarà di breve periodo, e questo inciderà per lungo tempo sull’economia internazionale. Un eventuale riposizionamento produttivo di quanto è stato localizzato in Cina non è una operazione che può completarsi in poco tempo, sempre che sia fattibile e in ogni caso i costi di tale operazione sarebbero colossali. Una eventuale recessione procurerà seri problemi al credito speculativo di cui è infarcito lo Shadow Banking System USA (12 Tr di dollari), accentuando le insolvenze, la contrazione del credito all’economia e procurando un peggioramento della crisi bancaria in corso.

L’amministrazione Trump crede di poter reggere una temporanea recessione procurata dalla guerra commerciale ed essere in grado di risollevare l’economia nella seconda metà del mandato presidenziale, ma l’incertezza globale procurata dal cambio di scenario in atto non sarà di breve periodo, e questo inciderà per lungo tempo sull’economia internazionale. Un eventuale riposizionamento produttivo di quanto è stato localizzato in Cina non è una operazione che può completarsi in poco tempo, sempre che sia fattibile e in ogni caso i costi di tale operazione sarebbero colossali. Una eventuale recessione procurerà seri problemi al credito speculativo di cui è infarcito lo Shadow Banking System USA (12 Tr di dollari), accentuando le insolvenze, la contrazione del credito all’economia e procurando un peggioramento della crisi bancaria in corso.

Ricordo che le grandi banche americane hanno rifiutato di applicare Basilea III per non far emergere le perdite immobilizzate nei bilanci, bilanci che “battono le stime” sempre più ridimensionate, ma che non sono credibili agli analisti più attenti. Credo che prima o poi la Fed di Powell verrà chiamata a testimoniare davanti al Congresso per non aver vigilato sui rischi finanziari di sistema e per essere stata formalmente sempre indipendente dalla politica ma poco indipendente da Wall Street. Infatti un ulteriore problema è che la Federal Reserve, da anni, serve ormai solo a fornire bail out a Wall Street e si è allineata al puntellamento di un sistema finanziario sempre esposto al massimo rischio, abbandonando di fatto il ruolo di vigilanza sui rischi finanziari. Lo scontro politico sulla Fed è appena iniziato. Ritenere quindi che in soli due anni si possa ristrutturare la Global Value Chain, risolvere gli strutturali problemi del debito pubblico e privato Usa, sanare lo Shadow Banking System americano, risolvere il contenzioso commerciale globale, procurare un aggiustamento del deficit estero americano senza una recessione e ripartire come se nulla fosse successo è pura fantasia.

Ricordo che le grandi banche americane hanno rifiutato di applicare Basilea III per non far emergere le perdite immobilizzate nei bilanci, bilanci che “battono le stime” sempre più ridimensionate, ma che non sono credibili agli analisti più attenti. Credo che prima o poi la Fed di Powell verrà chiamata a testimoniare davanti al Congresso per non aver vigilato sui rischi finanziari di sistema e per essere stata formalmente sempre indipendente dalla politica ma poco indipendente da Wall Street. Infatti un ulteriore problema è che la Federal Reserve, da anni, serve ormai solo a fornire bail out a Wall Street e si è allineata al puntellamento di un sistema finanziario sempre esposto al massimo rischio, abbandonando di fatto il ruolo di vigilanza sui rischi finanziari. Lo scontro politico sulla Fed è appena iniziato. Ritenere quindi che in soli due anni si possa ristrutturare la Global Value Chain, risolvere gli strutturali problemi del debito pubblico e privato Usa, sanare lo Shadow Banking System americano, risolvere il contenzioso commerciale globale, procurare un aggiustamento del deficit estero americano senza una recessione e ripartire come se nulla fosse successo è pura fantasia.

Gli Stati Uniti credono di imporre al mondo quello che hanno imposto al Giappone negli anni Novanta. Nel frattempo Europa e Cina, nel mondo virtuale dei mercati finanziari, dovrebbero adottare il modello americano e diventare i trascinatori del ciclo mondiale, salvare gli Stati Uniti sottoscrivendo i Century Bonds, accettare una significativa svalutazione del dollaro ma continuare a canalizzare i flussi di capitale sugli asset finanziari americani. Tutto questo per salvaguardare il modello economico Usa basato su consumi finanziati dall’estero, esasperata finanza speculativa e paradiso fiscale per le grandi società quotate, che chiedono la protezione geopolitica americana per continuare a non pagare le tasse sui profitti prodotti all’estero.

Gli Stati Uniti credono di imporre al mondo quello che hanno imposto al Giappone negli anni Novanta. Nel frattempo Europa e Cina, nel mondo virtuale dei mercati finanziari, dovrebbero adottare il modello americano e diventare i trascinatori del ciclo mondiale, salvare gli Stati Uniti sottoscrivendo i Century Bonds, accettare una significativa svalutazione del dollaro ma continuare a canalizzare i flussi di capitale sugli asset finanziari americani. Tutto questo per salvaguardare il modello economico Usa basato su consumi finanziati dall’estero, esasperata finanza speculativa e paradiso fiscale per le grandi società quotate, che chiedono la protezione geopolitica americana per continuare a non pagare le tasse sui profitti prodotti all’estero.

Difficile che la Cina voglia fare la fine del Giappone. Tutto quello che sta accadendo in questi mesi è infatti la fotocopia di quanto è già successo all’inizio degli anni 90, quando il Giappone era il principale esportatore mondiale e ci volevano 250 yen per acquistare un dollaro. Gli Stati Uniti iniziarono una guerra commerciale con il Giappone e lo costrinsero a spostare parte della produzione industriale in America e a rivalutare lo yen. Lo scoppio della bolla speculativa giapponese procurò una Balance Sheet Recession e una crisi economica. Nel corso degli anni 90 lo yen subì una rivalutazione del 150% contro dollaro e gli Stati Uniti obbligarono il Giappone a delocalizzare in Usa una significativa parte della produzione industriale per evitare i dazi. L’economia giapponese entrò in una fase di stagnazione strutturale e il governo

Difficile che la Cina voglia fare la fine del Giappone. Tutto quello che sta accadendo in questi mesi è infatti la fotocopia di quanto è già successo all’inizio degli anni 90, quando il Giappone era il principale esportatore mondiale e ci volevano 250 yen per acquistare un dollaro. Gli Stati Uniti iniziarono una guerra commerciale con il Giappone e lo costrinsero a spostare parte della produzione industriale in America e a rivalutare lo yen. Lo scoppio della bolla speculativa giapponese procurò una Balance Sheet Recession e una crisi economica. Nel corso degli anni 90 lo yen subì una rivalutazione del 150% contro dollaro e gli Stati Uniti obbligarono il Giappone a delocalizzare in Usa una significativa parte della produzione industriale per evitare i dazi. L’economia giapponese entrò in una fase di stagnazione strutturale e il governo  giapponese, per contrastare la stagnazione, iniziò una politica fiscale espansiva costante supportata dal QE di Boj e da tassi d’interesse vicini allo zero. Tale politica fiscale spinse il debito pubblico al 240% del Pil senza mai stimolare veramente la crescita economica. La politica monetaria espansiva, la compressione dei tassi e il controllo del cambio contro dollaro, favorirono l’avvio di un gigantesco carry trade strutturale verso gli asset americani. Il sistema finanziario giapponese divenne il principale sottoscrittore di debito Usa e tutta la liquidità iniettata da Boj tramite il QE prese la direzione degli Stati Uniti.

giapponese, per contrastare la stagnazione, iniziò una politica fiscale espansiva costante supportata dal QE di Boj e da tassi d’interesse vicini allo zero. Tale politica fiscale spinse il debito pubblico al 240% del Pil senza mai stimolare veramente la crescita economica. La politica monetaria espansiva, la compressione dei tassi e il controllo del cambio contro dollaro, favorirono l’avvio di un gigantesco carry trade strutturale verso gli asset americani. Il sistema finanziario giapponese divenne il principale sottoscrittore di debito Usa e tutta la liquidità iniettata da Boj tramite il QE prese la direzione degli Stati Uniti.

L’economia Usa vive quindi di QE “importato” dall’estero da oltre trent’anni e dal 2008 è stata supportata anche dal QE della Fed. Quando nel 2014 la Bce ha introdotto i tassi negativi, il meccanismo del carry trade si è allargato all’Europa, e buona parte della liquidità iniettata da Bce è servita a finanziare l’acquisto di asset americani. I tassi negativi di Boj e Bce hanno favorito quindi la colossale bolla speculativa sugli asset finanziari americani e hanno finanziato l’esplosione del leverage privato e del debito pubblico. In sostanza gli Stati Uniti stanno chiedendo al mondo di fare quello che ha fatto il Giappone trent’anni fa. Ma l’attuale cedimento di dollaro ed equity Usa è la conferma dell’inizio di un deflusso dei capitali forniti da investitori europei e giapponesi. Se questo dovesse continuare, il governo americano sarebbe pronto a introdurre un blocco all’uscita dei capitali, operazione peraltro prevista nel piano economico dettagliato di Stephen Miran, il capo dei consulenti economici della Casa Bianca.

E’ iniziata una crisi strutturale dell’attuale ordine economico mondiale. È abbastanza evidente che siamo all’inizio di una crisi strutturale dell’ordine mondiale, perché nessuno è disposto ad accettare la “Japanisation” del proprio sistema. È quindi probabile che il tentativo americano di “salvare” il proprio modello economico sia destinato a fallire, e questo porterà gli Usa ad una crisi economica, sociale e finanziaria. Non ci vorrà molto tempo per assistere a tali accadimenti, dato che l’attuale amministrazione Usa ha bisogno di ottenere risultati immediati dallo scontro diretto e non ha molto tempo a disposizione per correggere gli attuali squilibri interni. Il meccanismo è quindi in accelerazione e nulla sarà più come prima. L’asset allocation del Global Strategy Fund si posiziona quindi per navigare nella più difficile e tormentata fase di ristrutturazione del sistema globale, che procurerà alta volatilità, disordine sui mercati valutari e compressione delle valutazioni dei mercati azionari. Il mondo occidentale entra in questa nuova era con gli asset finanziari posizionati sui massimi e quindi estremamente vulnerabili ai contrasti geoeconomici appena iniziati.

E’ iniziata una crisi strutturale dell’attuale ordine economico mondiale. È abbastanza evidente che siamo all’inizio di una crisi strutturale dell’ordine mondiale, perché nessuno è disposto ad accettare la “Japanisation” del proprio sistema. È quindi probabile che il tentativo americano di “salvare” il proprio modello economico sia destinato a fallire, e questo porterà gli Usa ad una crisi economica, sociale e finanziaria. Non ci vorrà molto tempo per assistere a tali accadimenti, dato che l’attuale amministrazione Usa ha bisogno di ottenere risultati immediati dallo scontro diretto e non ha molto tempo a disposizione per correggere gli attuali squilibri interni. Il meccanismo è quindi in accelerazione e nulla sarà più come prima. L’asset allocation del Global Strategy Fund si posiziona quindi per navigare nella più difficile e tormentata fase di ristrutturazione del sistema globale, che procurerà alta volatilità, disordine sui mercati valutari e compressione delle valutazioni dei mercati azionari. Il mondo occidentale entra in questa nuova era con gli asset finanziari posizionati sui massimi e quindi estremamente vulnerabili ai contrasti geoeconomici appena iniziati.

I mercati emergenti e la Cina hanno già pagato il conto della supremazia finanziaria americana e possono quindi emergere dal disordine in arrivo come l’area di futura ripartenza del ciclo. Rimaniamo comunque particolarmente negativi sulle prospettive del dollaro e sulle capacità di ripresa duratura dei mercati azionari, l’Oro continuerà il rialzo per i motivi strutturali analizzati e i tassi sono destinati a scendere ovunque per cercare di contrastare un rischio recessivo sempre più concreto. I dati macroeconomici continueranno a essere manipolati per non far emergere la reale situazione di crisi in cui il sistema si trova da tempo, in ogni caso, l’andamento dei profitti delle società quotate non potrà nascondere la realtà.

I mercati emergenti e la Cina hanno già pagato il conto della supremazia finanziaria americana e possono quindi emergere dal disordine in arrivo come l’area di futura ripartenza del ciclo. Rimaniamo comunque particolarmente negativi sulle prospettive del dollaro e sulle capacità di ripresa duratura dei mercati azionari, l’Oro continuerà il rialzo per i motivi strutturali analizzati e i tassi sono destinati a scendere ovunque per cercare di contrastare un rischio recessivo sempre più concreto. I dati macroeconomici continueranno a essere manipolati per non far emergere la reale situazione di crisi in cui il sistema si trova da tempo, in ogni caso, l’andamento dei profitti delle società quotate non potrà nascondere la realtà.

Il quadro economico regionale rimane contrastato, con diversi indici Pmi nazionali al di sotto della linea di espansione. Tra questi figurano Corea del Sud, Taiwan e Giappone, mentre Cina, Vietnam, India, Thailandia e Indonesia rimangono al di sopra del livello di espansione di 50. Le banche centrali di India, Filippine e Thailandia hanno abbassato il tasso di interesse di riferimento per sostenere l’economia. Il Giappone, invece, continua a normalizzare la propria curva dei rendimenti con un aumento di 25 punti base del tasso obiettivo allo 0,75%. Tuttavia, la valuta continua a essere debole, sfidando chiaramente le aspettative generali del mercato per il 2026.

Il quadro economico regionale rimane contrastato, con diversi indici Pmi nazionali al di sotto della linea di espansione. Tra questi figurano Corea del Sud, Taiwan e Giappone, mentre Cina, Vietnam, India, Thailandia e Indonesia rimangono al di sopra del livello di espansione di 50. Le banche centrali di India, Filippine e Thailandia hanno abbassato il tasso di interesse di riferimento per sostenere l’economia. Il Giappone, invece, continua a normalizzare la propria curva dei rendimenti con un aumento di 25 punti base del tasso obiettivo allo 0,75%. Tuttavia, la valuta continua a essere debole, sfidando chiaramente le aspettative generali del mercato per il 2026. Per il 2026, restiamo fiduciosi nelle valutazioni interessanti dell’Asia e nel tasso di crescita superiore alla media. Prevediamo che il governo cinese adotterà misure più audaci per sostenere i consumi e stabilizzare il mercato immobiliare. La tecnologia potrebbe reggere ulteriormente, dato che le applicazioni di intelligenza artificiale stanno penetrando nei processi industriali. Il quantum computing, che ha suscitato forte interesse nel 2025, potrebbe essere un ulteriore motore nel corso del prossimo anno. Un dollaro Usa più debole sosterrebbe chiaramente ulteriormente il sentiment nei confronti dell’Asia. Il fondo Lemanik Asian Opportunity, classe istituzionale, ha chiuso il 2025 con un risultato positivo del +12,57%, sovraperformando di 50 punti base l’indice di riferimento (BBG Asia Pacific Large&Mid Cap Net Return), che ha chiuso a 12,05%.

Per il 2026, restiamo fiduciosi nelle valutazioni interessanti dell’Asia e nel tasso di crescita superiore alla media. Prevediamo che il governo cinese adotterà misure più audaci per sostenere i consumi e stabilizzare il mercato immobiliare. La tecnologia potrebbe reggere ulteriormente, dato che le applicazioni di intelligenza artificiale stanno penetrando nei processi industriali. Il quantum computing, che ha suscitato forte interesse nel 2025, potrebbe essere un ulteriore motore nel corso del prossimo anno. Un dollaro Usa più debole sosterrebbe chiaramente ulteriormente il sentiment nei confronti dell’Asia. Il fondo Lemanik Asian Opportunity, classe istituzionale, ha chiuso il 2025 con un risultato positivo del +12,57%, sovraperformando di 50 punti base l’indice di riferimento (BBG Asia Pacific Large&Mid Cap Net Return), che ha chiuso a 12,05%.

Nonostante alcune economie siano in evidente crisi strutturale (Germania, Regno Unito e Cina), i dati di calcolo del Pil dell’economia non hanno mai rilevato cedimenti importanti e le variazioni negative oscillano nell’ordine dello 0,1% – 0,2%. La crisi della Germania, platealmente evidenziata dai Ceo tedeschi e molto documentata nei dettagli, non si rileva nella pubblicazione del Pil, che stando alle statistiche ufficiali si contrae solo di 0,2%. L’economia della Gran Bretagna non ha subito apparentemente alcun danno significativo dall’aumento dei tassi, dalla crisi dei fondi pensione, dalla Brexit e dalla delocalizzazione finanziaria. Sulla Cina non c’è molto da aggiungere a quello che già si sapeva da tempo, mentre sugli Stati Uniti si può solo constatare che il “boom economico” non sembra essere percepito dalla popolazione americana. È la prima volta infatti che un’amministrazione con risultati economici “fantastici” perde le elezioni. Anche la riduzione dei tassi da parte della Fed lascia molto perplessi, dato che, secondo i dati ufficiali, non avrebbe dovuto essere fatta.

Nonostante alcune economie siano in evidente crisi strutturale (Germania, Regno Unito e Cina), i dati di calcolo del Pil dell’economia non hanno mai rilevato cedimenti importanti e le variazioni negative oscillano nell’ordine dello 0,1% – 0,2%. La crisi della Germania, platealmente evidenziata dai Ceo tedeschi e molto documentata nei dettagli, non si rileva nella pubblicazione del Pil, che stando alle statistiche ufficiali si contrae solo di 0,2%. L’economia della Gran Bretagna non ha subito apparentemente alcun danno significativo dall’aumento dei tassi, dalla crisi dei fondi pensione, dalla Brexit e dalla delocalizzazione finanziaria. Sulla Cina non c’è molto da aggiungere a quello che già si sapeva da tempo, mentre sugli Stati Uniti si può solo constatare che il “boom economico” non sembra essere percepito dalla popolazione americana. È la prima volta infatti che un’amministrazione con risultati economici “fantastici” perde le elezioni. Anche la riduzione dei tassi da parte della Fed lascia molto perplessi, dato che, secondo i dati ufficiali, non avrebbe dovuto essere fatta. Negli ultimi mesi, grazie alle riserve bancarie in eccesso (3,5 Trilioni vs una media di 1,5 Trilioni degli ultimi dieci anni), le grandi banche Usa hanno acquistato titoli del debito pubblico per un importo di quasi 500 miliardi di dollari, mentre il QT (Quantitative Tightening) della Fed si è praticamente fermato. In sostanza sembra che sia ripartito un Quantitative Easing attraverso il sistema bancario, supportato dalla liquidità fornita dalla Fed alle banche. Questo tipo di supporto straordinario di liquidità, attraverso canali non visibili al grande pubblico, conferma quindi una fragilità di fondo di un sistema che pubblica dati macro apparentemente solidi, ma continua a richiedere un supporto monetario e fiscale. Mentre la percezione degli operatori finanziari è accecata dall’andamento dell’indice SPX, non sorprende che la percezione degli operatori economici e dei consumatori sia diametralmente opposta e che Trump, che evidenzia una richiesta di cambiamento, abbia vinto le elezioni. Lo scenario che si delinea all’orizzonte è quindi piuttosto chiaro: è necessario sopprimere il ciclo dell’economia e perseguire ad oltranza politiche fiscali e monetarie espansive di tamponamento.

Negli ultimi mesi, grazie alle riserve bancarie in eccesso (3,5 Trilioni vs una media di 1,5 Trilioni degli ultimi dieci anni), le grandi banche Usa hanno acquistato titoli del debito pubblico per un importo di quasi 500 miliardi di dollari, mentre il QT (Quantitative Tightening) della Fed si è praticamente fermato. In sostanza sembra che sia ripartito un Quantitative Easing attraverso il sistema bancario, supportato dalla liquidità fornita dalla Fed alle banche. Questo tipo di supporto straordinario di liquidità, attraverso canali non visibili al grande pubblico, conferma quindi una fragilità di fondo di un sistema che pubblica dati macro apparentemente solidi, ma continua a richiedere un supporto monetario e fiscale. Mentre la percezione degli operatori finanziari è accecata dall’andamento dell’indice SPX, non sorprende che la percezione degli operatori economici e dei consumatori sia diametralmente opposta e che Trump, che evidenzia una richiesta di cambiamento, abbia vinto le elezioni. Lo scenario che si delinea all’orizzonte è quindi piuttosto chiaro: è necessario sopprimere il ciclo dell’economia e perseguire ad oltranza politiche fiscali e monetarie espansive di tamponamento. La crescita del debito non può però reggere tassi d’interesse elevati su tale debito e richiede quindi un ritorno al QE per controllare i tassi ma contestualmente politiche monetarie mirate a produrre inflazione. Questo è il principale motivo per il quale la monetizzazione del debito sarà implementata in modo strisciante negli Stati Uniti e in molti paesi occidentali, utilizzando il sistema bancario come principale sottoscrittore nelle aste dei titoli del tesoro. L’inflazione sembra la soluzione apparentemente meno dolorosa ma comunque destabilizzante: sebbene anche i dati sull’inflazione possono essere politicizzati, la percezione dell’opinione pubblica si sta certamente rivelando meno incline a credere a quello che Wall Street vuole farle credere. Il rischio di una crisi di credibilità delle istituzioni e dei Policy Makers non può essere quindi esclusa.

La crescita del debito non può però reggere tassi d’interesse elevati su tale debito e richiede quindi un ritorno al QE per controllare i tassi ma contestualmente politiche monetarie mirate a produrre inflazione. Questo è il principale motivo per il quale la monetizzazione del debito sarà implementata in modo strisciante negli Stati Uniti e in molti paesi occidentali, utilizzando il sistema bancario come principale sottoscrittore nelle aste dei titoli del tesoro. L’inflazione sembra la soluzione apparentemente meno dolorosa ma comunque destabilizzante: sebbene anche i dati sull’inflazione possono essere politicizzati, la percezione dell’opinione pubblica si sta certamente rivelando meno incline a credere a quello che Wall Street vuole farle credere. Il rischio di una crisi di credibilità delle istituzioni e dei Policy Makers non può essere quindi esclusa.  In questo contesto, dove apparenza e realtà sono ormai in evidente contrasto, l’Oro è destinato a proseguire il rialzo e a posizionarsi come una asset class che in qualche modo dovrà essere presente nel portafoglio degli investitori, anche se al momento non sembra che il consenso abbia compreso il reale motivo del suo rialzo, che non è legato solo all’inflazione ma soprattutto al futuro ruolo del dollaro, alla monetizzazione del debito come soluzione di tamponamento e alla tenuta dell’architettura finanziaria basata sul Dollar Standard. Per quanto riguarda i bonds sarà abbastanza difficile per le Banche Centrali controllare la curva nella parte lunga delle scadenze, anche se i tentativi attualmente in corso verranno intensificati. Credo che una posizione remunerativa potrebbe essere quella di implementare una posizione long 10y Bund e short 10y US Treasury, dato che i titoli del tesoro degli Stati Uniti sono molto più esposti a politiche reflazionistiche.

In questo contesto, dove apparenza e realtà sono ormai in evidente contrasto, l’Oro è destinato a proseguire il rialzo e a posizionarsi come una asset class che in qualche modo dovrà essere presente nel portafoglio degli investitori, anche se al momento non sembra che il consenso abbia compreso il reale motivo del suo rialzo, che non è legato solo all’inflazione ma soprattutto al futuro ruolo del dollaro, alla monetizzazione del debito come soluzione di tamponamento e alla tenuta dell’architettura finanziaria basata sul Dollar Standard. Per quanto riguarda i bonds sarà abbastanza difficile per le Banche Centrali controllare la curva nella parte lunga delle scadenze, anche se i tentativi attualmente in corso verranno intensificati. Credo che una posizione remunerativa potrebbe essere quella di implementare una posizione long 10y Bund e short 10y US Treasury, dato che i titoli del tesoro degli Stati Uniti sono molto più esposti a politiche reflazionistiche.  Il dollaro rimane un tassello fondamentale per la tenuta del sistema americano, ma per reggere ha bisogno un livello di tassi d’interesse che il sistema non può pagare. Mentre Europa e Giappone stanno cercando di mantenere l’architettura finanziaria del Dollar Standard a loro spese, una buona parte delle economie emergenti (e non solo la Russia) stanno ridimensionando il loro finanziamento al debito americano. Questo calo dei flussi verso il dollaro, di solito supportati dagli avanzi commerciali dei paesi emergenti che tendono a riciclare il surplus verso i Treasuries, deve quindi essere compensato sempre di più da Europa e Giappone. Quindi Europa e Giappone devono risparmiare di più per creare un maggiore surplus finanziario da canalizzare verso il sistema americano, che deve però continuare a fare debito per sostenere l’economia. La minaccia di dazi Usa sull’Europa accentuerà la delocalizzazione produttiva in America e non farà che accentuare la deindustrializzazione Ue. Il risultato di questo meccanismo è la condanna alla stagnazione per Europa e Giappone, che per motivi geopolitici sono obbligati a sottostare alle esigenze americane per sostenere il dollaro.

Il dollaro rimane un tassello fondamentale per la tenuta del sistema americano, ma per reggere ha bisogno un livello di tassi d’interesse che il sistema non può pagare. Mentre Europa e Giappone stanno cercando di mantenere l’architettura finanziaria del Dollar Standard a loro spese, una buona parte delle economie emergenti (e non solo la Russia) stanno ridimensionando il loro finanziamento al debito americano. Questo calo dei flussi verso il dollaro, di solito supportati dagli avanzi commerciali dei paesi emergenti che tendono a riciclare il surplus verso i Treasuries, deve quindi essere compensato sempre di più da Europa e Giappone. Quindi Europa e Giappone devono risparmiare di più per creare un maggiore surplus finanziario da canalizzare verso il sistema americano, che deve però continuare a fare debito per sostenere l’economia. La minaccia di dazi Usa sull’Europa accentuerà la delocalizzazione produttiva in America e non farà che accentuare la deindustrializzazione Ue. Il risultato di questo meccanismo è la condanna alla stagnazione per Europa e Giappone, che per motivi geopolitici sono obbligati a sottostare alle esigenze americane per sostenere il dollaro. La Cina, nonostante i problemi, sta invece aumentando l’interscambio commerciale con le economie emergenti e cerca di sottrarsi lentamente al legame economico e finanziario con gli Stati Uniti, indirizzando più risorse in Asia e meno sui Treasuries. Il Giappone ha avuto una coesione sociale che gli ha permesso di reggere vent’anni di stagnazione economica, l’Europa non l’ha mai avuta e non ce l’ha tuttora. Il “ventre molle” del modello economico che sostiene il Dollar Standard è quindi l’Europa, che non reggerebbe uno scenario giapponese. Le politiche fiscali e monetarie possono ritardare gli eventi ma la loro efficacia si riduce progressivamente per i motivi di cui abbiamo parlato prima. L’intera impalcatura su cui oggi è appoggiato il sistema finanziario americano sarà sottoposta ad uno spiacevole e significativo reset, che potrà avvenire da eventi top down (scoppio delle bolle finanziarie) o da eventi bottom up (instabilità sociale). Il problema è che tali eventi oggi sono tra loro interconnessi, e uno non esclude l’altro.

La Cina, nonostante i problemi, sta invece aumentando l’interscambio commerciale con le economie emergenti e cerca di sottrarsi lentamente al legame economico e finanziario con gli Stati Uniti, indirizzando più risorse in Asia e meno sui Treasuries. Il Giappone ha avuto una coesione sociale che gli ha permesso di reggere vent’anni di stagnazione economica, l’Europa non l’ha mai avuta e non ce l’ha tuttora. Il “ventre molle” del modello economico che sostiene il Dollar Standard è quindi l’Europa, che non reggerebbe uno scenario giapponese. Le politiche fiscali e monetarie possono ritardare gli eventi ma la loro efficacia si riduce progressivamente per i motivi di cui abbiamo parlato prima. L’intera impalcatura su cui oggi è appoggiato il sistema finanziario americano sarà sottoposta ad uno spiacevole e significativo reset, che potrà avvenire da eventi top down (scoppio delle bolle finanziarie) o da eventi bottom up (instabilità sociale). Il problema è che tali eventi oggi sono tra loro interconnessi, e uno non esclude l’altro.

Lo spread dei tassi tra dollaro e yen deve dunque essere sempre ampiamente negativo per lo yen. In questo modo tutta la politica di quantitative easing del Giappone finisce negli Stati Uniti. Il meccanismo ha consentito agli Stati Uniti di avere, per oltre 25 anni, una banca centrale che stampava moneta all’estero (Boj) ma che canalizzava poi la liquidità creata negli Stati Uniti. L’America ha quindi beneficiato, in particolare negli ultimi 10/14 anni, di due banche centrali che iniettavano liquidità nel sistema finanziario Usa, dove il QE di Boj e Fed sosteneva quindi una sola economia e non due. Infatti, il Giappone non ha mai beneficiato della liquidità creata da Boj (l’economia ha sempre ristagnato) dato che spariva nei meandri dei carry trade necessari per sostenere il leverage Usa. È evidente che il moltiplicatore monetario Usa, calcolato con l’aggiunta della liquidità di Boj, produce un pessimo e disastroso risultato finale: colossale liquidità (Fed e Boj) ma bassa crescita e pericolose bolle speculative.

Lo spread dei tassi tra dollaro e yen deve dunque essere sempre ampiamente negativo per lo yen. In questo modo tutta la politica di quantitative easing del Giappone finisce negli Stati Uniti. Il meccanismo ha consentito agli Stati Uniti di avere, per oltre 25 anni, una banca centrale che stampava moneta all’estero (Boj) ma che canalizzava poi la liquidità creata negli Stati Uniti. L’America ha quindi beneficiato, in particolare negli ultimi 10/14 anni, di due banche centrali che iniettavano liquidità nel sistema finanziario Usa, dove il QE di Boj e Fed sosteneva quindi una sola economia e non due. Infatti, il Giappone non ha mai beneficiato della liquidità creata da Boj (l’economia ha sempre ristagnato) dato che spariva nei meandri dei carry trade necessari per sostenere il leverage Usa. È evidente che il moltiplicatore monetario Usa, calcolato con l’aggiunta della liquidità di Boj, produce un pessimo e disastroso risultato finale: colossale liquidità (Fed e Boj) ma bassa crescita e pericolose bolle speculative. Anche la Bce ha contribuito a tale meccanismo durante la gestione Draghi, dato che i tassi sull’Euro si sono allineati a quelli giapponesi e tutta la liquidità della Bce è in realtà servita a sostenere carry trade verso il dollaro, procurando pochi benefici alle economie Ue. Il moltiplicatore monetario Usa è quindi già in crisi da molto tempo, nonostante i mercati finanziari continuino a credere che basta stampare moneta per risolvere i problemi strutturali dell’economia. Questo abbraccio “mortale” tra banche centrali, in particolare Boj e Fed, regge se il Giappone ristagna in deflazione e i ritorni sugli investimenti in yen rimangono decisamente più bassi di quelli in dollari. Se l’economia giapponese, dopo 30 anni di stagnazione, volesse cambiare strategia e tornare a crescere, ecco che l’equilibrio si rompe e i flussi di capitale, che sostengono la leva finanziaria con la quale l’economia Usa cresce, si invertono.

Anche la Bce ha contribuito a tale meccanismo durante la gestione Draghi, dato che i tassi sull’Euro si sono allineati a quelli giapponesi e tutta la liquidità della Bce è in realtà servita a sostenere carry trade verso il dollaro, procurando pochi benefici alle economie Ue. Il moltiplicatore monetario Usa è quindi già in crisi da molto tempo, nonostante i mercati finanziari continuino a credere che basta stampare moneta per risolvere i problemi strutturali dell’economia. Questo abbraccio “mortale” tra banche centrali, in particolare Boj e Fed, regge se il Giappone ristagna in deflazione e i ritorni sugli investimenti in yen rimangono decisamente più bassi di quelli in dollari. Se l’economia giapponese, dopo 30 anni di stagnazione, volesse cambiare strategia e tornare a crescere, ecco che l’equilibrio si rompe e i flussi di capitale, che sostengono la leva finanziaria con la quale l’economia Usa cresce, si invertono. Questo meccanismo spiega però anche un’altra cosa: nessuna economia del G3 può veramente utilizzare la liquidità che immette nel sistema e non può avere un cambio più forte del dollaro. Se dovesse accadere che euro e yen, o Europa e Giappone, impiegassero la liquidità immessa da Bce e Boj nelle loro economie e la loro crescita dovesse superare quella americana, ci sarebbe una crisi di dollaro e un deleverage in America. Stando così le cose, le economie di Giappone ed Europa sono condannate alla stagnazione eterna per sostenere

Questo meccanismo spiega però anche un’altra cosa: nessuna economia del G3 può veramente utilizzare la liquidità che immette nel sistema e non può avere un cambio più forte del dollaro. Se dovesse accadere che euro e yen, o Europa e Giappone, impiegassero la liquidità immessa da Bce e Boj nelle loro economie e la loro crescita dovesse superare quella americana, ci sarebbe una crisi di dollaro e un deleverage in America. Stando così le cose, le economie di Giappone ed Europa sono condannate alla stagnazione eterna per sostenere  questo meccanismo. Per quanto tempo i governi di Europa e Giappone reggeranno alle pressioni di una opinione pubblica che invece vuole la crescita? La crescita dei salari reali per superare la stagnazione è per questi paesi una scelta necessaria ma anche un serio problema per l’America, dato che implica più crescita e una inflazione più alta in Ue e Giappone e l’inflazione più alta implica tassi più alti, ma tassi più alti in Giappone ed Europa sono malvisti dagli Stati Uniti, che li vedono come una minaccia al differenziale di rendimento che deve sempre essere ampiamente a loro favore.

questo meccanismo. Per quanto tempo i governi di Europa e Giappone reggeranno alle pressioni di una opinione pubblica che invece vuole la crescita? La crescita dei salari reali per superare la stagnazione è per questi paesi una scelta necessaria ma anche un serio problema per l’America, dato che implica più crescita e una inflazione più alta in Ue e Giappone e l’inflazione più alta implica tassi più alti, ma tassi più alti in Giappone ed Europa sono malvisti dagli Stati Uniti, che li vedono come una minaccia al differenziale di rendimento che deve sempre essere ampiamente a loro favore. È quindi evidente che le recenti politiche reflazionistiche giapponesi, mirate a far salire i salari reali e a stimolare la crescita, sono una minaccia per gli interessi americani e per Wall Street. Infatti, la Sig.ra Yellen ha più volte criticato Boj e il governo giapponese perché ritiene che il Giappone, prima di decidere la sua politica economica, si deve consultare con gli Stati Uniti che, aggiungo io, gli direbbero quello che possono fare e non fare. Questo illustra a che punto siamo arrivati: per sostenere le bolle finanziarie americane il resto del mondo, Cina compresa, deve essere condannato alla stagnazione, per non diventare un potenziale polo di attrazione o competitor del capitale globale che serve prevalentemente agli Stati Uniti e alla finanza speculativa americana. La Cina stava per posizionarsi infatti come un competitor di capitali, ma è stata prontamente eliminata dal sistema nel corso degli ultimi due anni, con politiche mirate a contenere gli investimenti (non solo finanziari) dei paesi occidentali in Cina.

È quindi evidente che le recenti politiche reflazionistiche giapponesi, mirate a far salire i salari reali e a stimolare la crescita, sono una minaccia per gli interessi americani e per Wall Street. Infatti, la Sig.ra Yellen ha più volte criticato Boj e il governo giapponese perché ritiene che il Giappone, prima di decidere la sua politica economica, si deve consultare con gli Stati Uniti che, aggiungo io, gli direbbero quello che possono fare e non fare. Questo illustra a che punto siamo arrivati: per sostenere le bolle finanziarie americane il resto del mondo, Cina compresa, deve essere condannato alla stagnazione, per non diventare un potenziale polo di attrazione o competitor del capitale globale che serve prevalentemente agli Stati Uniti e alla finanza speculativa americana. La Cina stava per posizionarsi infatti come un competitor di capitali, ma è stata prontamente eliminata dal sistema nel corso degli ultimi due anni, con politiche mirate a contenere gli investimenti (non solo finanziari) dei paesi occidentali in Cina. Un ulteriore problema alla tenuta di tale meccanismo è come l’America utilizza il capitale che riceve dai paesi che glielo prestano. Se lo utilizzi per fare economia reale e produci crescita globale, l’effetto trascinamento esercitato dalla crescita Usa viene in parte catturato anche dai paesi satelliti che ti finanziano, ma se utilizzi tale capitale per fare prevalentemente finanza speculativa, la crescita economica ristagna anche in America e l’effetto trascinamento sparisce, generando problemi interni ai paesi che esportano il capitale che servirebbe a finanziare la loro crescita e non quella americana. Infatti, nonostante le ripetute politiche fiscali di sostegno per puntellare questo modello economico-finanziario costruito sui carry trades e sulla finanza speculativa (25 punti di Pil solo negli ultimi tre anni), il sistema non riesce più a produrre ricchezza e le spinte populiste si stanno facendo sempre più forti in tutto il mondo occidentale (e continueranno a crescere).

Un ulteriore problema alla tenuta di tale meccanismo è come l’America utilizza il capitale che riceve dai paesi che glielo prestano. Se lo utilizzi per fare economia reale e produci crescita globale, l’effetto trascinamento esercitato dalla crescita Usa viene in parte catturato anche dai paesi satelliti che ti finanziano, ma se utilizzi tale capitale per fare prevalentemente finanza speculativa, la crescita economica ristagna anche in America e l’effetto trascinamento sparisce, generando problemi interni ai paesi che esportano il capitale che servirebbe a finanziare la loro crescita e non quella americana. Infatti, nonostante le ripetute politiche fiscali di sostegno per puntellare questo modello economico-finanziario costruito sui carry trades e sulla finanza speculativa (25 punti di Pil solo negli ultimi tre anni), il sistema non riesce più a produrre ricchezza e le spinte populiste si stanno facendo sempre più forti in tutto il mondo occidentale (e continueranno a crescere). In definitiva, essere “bullish” su questo modello di sviluppo è come essere bullish sulla “fine del mondo”, dato che il meccanismo è insostenibile e il suo cedimento è inevitabile e avrà ripercussioni impensabili. La stratosferica dimensione del debito del sistema, costruito su finanza speculativa e carry trades ormai da vent’anni, rende tale meccanismo impossibile da fermare senza provocare comunque una profonda crisi, ed è dunque obbligato a percorrere la sua strada fino in fondo, senza alcuna possibilità di correzione della rotta. Nel frattempo la narrazione rimane “necessariamente” concentrata su quanto la Fed ridurrà i tassi, nell’illusione collettiva che i fondamentali sottostanti potranno modificarsi in meglio solo in base alla variazione dei Fed Funds. Il panico di agosto è solo un piccolo esempio di cosa accadrà quando la “fiducia” nel modello cederà ed evidenzia quanto sia fragile e non solido il sistema nel quale abbiamo riversato la più grande “scommessa long” degli ultimi cento anni.

In definitiva, essere “bullish” su questo modello di sviluppo è come essere bullish sulla “fine del mondo”, dato che il meccanismo è insostenibile e il suo cedimento è inevitabile e avrà ripercussioni impensabili. La stratosferica dimensione del debito del sistema, costruito su finanza speculativa e carry trades ormai da vent’anni, rende tale meccanismo impossibile da fermare senza provocare comunque una profonda crisi, ed è dunque obbligato a percorrere la sua strada fino in fondo, senza alcuna possibilità di correzione della rotta. Nel frattempo la narrazione rimane “necessariamente” concentrata su quanto la Fed ridurrà i tassi, nell’illusione collettiva che i fondamentali sottostanti potranno modificarsi in meglio solo in base alla variazione dei Fed Funds. Il panico di agosto è solo un piccolo esempio di cosa accadrà quando la “fiducia” nel modello cederà ed evidenzia quanto sia fragile e non solido il sistema nel quale abbiamo riversato la più grande “scommessa long” degli ultimi cento anni. I dati economici della regione asiatica continuano a indicare uno scenario di crescita relativamente debole all’interno delle economie più grandi come Cina, Giappone, Corea del Sud e Taiwan. La crescita delle esportazioni di questi paesi è rallentata a maggio. In controtendenza, le esportazioni dei paesi Asean sono migliorate nel corso del mese. Il forte dollaro Usa ha continuato a spingere l’Asia Dollar index verso il minimo dell’anno con una performance negativa del -3,4% annuo. Lo yen ha toccato i minimi da 38 anni a questa parte contro il dollaro Usa, provocando un forte intervento verbale da parte delle autorità giapponesi. Tuttavia, per interrompere questa spirale speculativa è necessaria un’azione coraggiosa da parte della BoJ, con interventi effettivamente massicci. Il differenziale di rendimento tra i titoli di Stato decennali statunitensi e quelli giapponesi farebbe propendere per un rafforzamento dello yen.

I dati economici della regione asiatica continuano a indicare uno scenario di crescita relativamente debole all’interno delle economie più grandi come Cina, Giappone, Corea del Sud e Taiwan. La crescita delle esportazioni di questi paesi è rallentata a maggio. In controtendenza, le esportazioni dei paesi Asean sono migliorate nel corso del mese. Il forte dollaro Usa ha continuato a spingere l’Asia Dollar index verso il minimo dell’anno con una performance negativa del -3,4% annuo. Lo yen ha toccato i minimi da 38 anni a questa parte contro il dollaro Usa, provocando un forte intervento verbale da parte delle autorità giapponesi. Tuttavia, per interrompere questa spirale speculativa è necessaria un’azione coraggiosa da parte della BoJ, con interventi effettivamente massicci. Il differenziale di rendimento tra i titoli di Stato decennali statunitensi e quelli giapponesi farebbe propendere per un rafforzamento dello yen. Le tensioni geopolitiche regionali sono attualmente concentrate nelle Filippine. Le acque contese che circondano le isole Spratly, attribuite alle Filippine dalla Corte internazionale di arbitrato, ma non riconosciute dalla Cina, hanno visto due collisioni tra navi governative di entrambi i paesi e ulteriori provocazioni da parte della Cina. Tuttavia, non si prevede che questo tipo di provocazioni cinesi sfocino in un conflitto diretto e sono comuni in altre aree contese del mare cinese. Abbiamo ridotto leggermente l’esposizione alla Cina a causa della continua elevata volatilità del mercato azionario, ma abbiamo mantenuto una posizione sovrappesata nel paese. Il fondo rimane sovrappesato in Corea del Sud, Giappone, Filippine e Indonesia.

Le tensioni geopolitiche regionali sono attualmente concentrate nelle Filippine. Le acque contese che circondano le isole Spratly, attribuite alle Filippine dalla Corte internazionale di arbitrato, ma non riconosciute dalla Cina, hanno visto due collisioni tra navi governative di entrambi i paesi e ulteriori provocazioni da parte della Cina. Tuttavia, non si prevede che questo tipo di provocazioni cinesi sfocino in un conflitto diretto e sono comuni in altre aree contese del mare cinese. Abbiamo ridotto leggermente l’esposizione alla Cina a causa della continua elevata volatilità del mercato azionario, ma abbiamo mantenuto una posizione sovrappesata nel paese. Il fondo rimane sovrappesato in Corea del Sud, Giappone, Filippine e Indonesia.

Il dollaro USA, che ha sovraperformato tutte le valute del G10 quest’anno, è stato quindi favorito. Riteniamo che la Banca d’Inghilterra inizierà ad allentare la politica monetaria in agosto, dopo le elezioni nel paese, mentre la Banca centrale norvegese, quella australiana e quella neozelandese non sembrano intenzionate a ridurre i tassi prima della fine del 2024. Al contrario, la Banca nazionale svizzera e la Riksbank svedese sono state le prime banche centrali del G10 a tagliare i tassi, seguite a giugno dalla BCE e dalla Bank of Canada.

Il dollaro USA, che ha sovraperformato tutte le valute del G10 quest’anno, è stato quindi favorito. Riteniamo che la Banca d’Inghilterra inizierà ad allentare la politica monetaria in agosto, dopo le elezioni nel paese, mentre la Banca centrale norvegese, quella australiana e quella neozelandese non sembrano intenzionate a ridurre i tassi prima della fine del 2024. Al contrario, la Banca nazionale svizzera e la Riksbank svedese sono state le prime banche centrali del G10 a tagliare i tassi, seguite a giugno dalla BCE e dalla Bank of Canada. Sul fronte macroeconomico, negli ultimi mesi si è registrato un costante calo dei tassi di inflazione in tutto il mondo, anche se in alcuni casi il processo di disinflazione ha recentemente subito un arresto. Anche la domanda mondiale ha retto bene, con un andamento delle economie largamente superiore alle attese, in particolare in Europa. Ciò può spiegare in parte il rallentamento delle aspettative di taglio dei tassi nel G10. A giugno l’attenzione dei mercati si è spostata in gran parte sulla politica. Le elezioni in Messico, Sudafrica e India hanno provocato volatilità sia nei mercati locali che in quelli dei cambi. I risultati delle elezioni parlamentari europee hanno contribuito a una debole performance dell’euro, a causa della convocazione di elezioni anticipate in Francia. Il doppio turno elettorale ha un pò tradito le attese di un possibile governo di destra: il Rassemblement National di Le Pen, dopo aver ottenuto il maggior numero di voti, non è riuscito a raggiungere la maggioranza assoluta al secondo turno ed è fuori da ogni ipotesi di governo.

Sul fronte macroeconomico, negli ultimi mesi si è registrato un costante calo dei tassi di inflazione in tutto il mondo, anche se in alcuni casi il processo di disinflazione ha recentemente subito un arresto. Anche la domanda mondiale ha retto bene, con un andamento delle economie largamente superiore alle attese, in particolare in Europa. Ciò può spiegare in parte il rallentamento delle aspettative di taglio dei tassi nel G10. A giugno l’attenzione dei mercati si è spostata in gran parte sulla politica. Le elezioni in Messico, Sudafrica e India hanno provocato volatilità sia nei mercati locali che in quelli dei cambi. I risultati delle elezioni parlamentari europee hanno contribuito a una debole performance dell’euro, a causa della convocazione di elezioni anticipate in Francia. Il doppio turno elettorale ha un pò tradito le attese di un possibile governo di destra: il Rassemblement National di Le Pen, dopo aver ottenuto il maggior numero di voti, non è riuscito a raggiungere la maggioranza assoluta al secondo turno ed è fuori da ogni ipotesi di governo.

La costituzione di una maggioranza laburista nel Regno Unito costituisce un fattore leggermente positivo per la sterlina. Questo era già completamente scontato dai mercati, anche se potremmo assistere a un nuovo rialzo degli asset britannici nelle prossime settimane se il neo-premier Starmer dovesse aumentare la retorica a favore di un avvicinamento tra Regno Unito e Unione Europea. I dati sull’indice dei prezzi al consumo di giugno (17/07) potrebbero mostrare che l’inflazione britannica si è attestata al di sotto dell’obiettivo del 2% per la prima volta in oltre tre anni. Questo sarà l’ultimo dato sull’inflazione prima della prossima riunione della Banca d’Inghilterra e un eventuale dato debole potrebbe portare ad un taglio ad agosto.

La costituzione di una maggioranza laburista nel Regno Unito costituisce un fattore leggermente positivo per la sterlina. Questo era già completamente scontato dai mercati, anche se potremmo assistere a un nuovo rialzo degli asset britannici nelle prossime settimane se il neo-premier Starmer dovesse aumentare la retorica a favore di un avvicinamento tra Regno Unito e Unione Europea. I dati sull’indice dei prezzi al consumo di giugno (17/07) potrebbero mostrare che l’inflazione britannica si è attestata al di sotto dell’obiettivo del 2% per la prima volta in oltre tre anni. Questo sarà l’ultimo dato sull’inflazione prima della prossima riunione della Banca d’Inghilterra e un eventuale dato debole potrebbe portare ad un taglio ad agosto.  Negli Stati Uniti, gli investitori dovrebbero presto rivolgere la loro attenzione alle conseguenze delle elezioni presidenziali di novembre, che finora sono rimaste in secondo piano. La disastrosa performance di Joe Biden nel primo dibattito elettorale di giugno sembra aver spianato la strada a un secondo mandato alla Casa Bianca per Donald Trump, che secondo i bookmaker ha una probabilità del 65% di vittoria. Questo potrebbe presto riflettersi in un rafforzamento del dollaro, qualora i mercati iniziassero a prevedere un maggiore protezionismo sotto la sua amministrazione. A fine mese (31/07) si riunirà anche la Federal Reserve. Prevediamo ancora due tagli dei tassi entro la fine del 2024 e cercheremo di individuare eventuali segnali di una svolta dovish nel messaggio della Fed durante la riunione di questo mese.

Negli Stati Uniti, gli investitori dovrebbero presto rivolgere la loro attenzione alle conseguenze delle elezioni presidenziali di novembre, che finora sono rimaste in secondo piano. La disastrosa performance di Joe Biden nel primo dibattito elettorale di giugno sembra aver spianato la strada a un secondo mandato alla Casa Bianca per Donald Trump, che secondo i bookmaker ha una probabilità del 65% di vittoria. Questo potrebbe presto riflettersi in un rafforzamento del dollaro, qualora i mercati iniziassero a prevedere un maggiore protezionismo sotto la sua amministrazione. A fine mese (31/07) si riunirà anche la Federal Reserve. Prevediamo ancora due tagli dei tassi entro la fine del 2024 e cercheremo di individuare eventuali segnali di una svolta dovish nel messaggio della Fed durante la riunione di questo mese.

Le prospettive economiche regionali hanno registrato un leggero miglioramento grazie ai dati cinesi migliori del previsto, con l’indice Pmi manifatturiero di marzo rivisto al rialzo a 50,8 e il dato di aprile che si è attestato a 50,4, indicando una continua espansione del settore manifatturiero e dei servizi. Il 10 aprile si sono tenute le elezioni legislative in Corea del Sud, con i partiti dell’opposizione, in particolare il Partito Democratico di Corea, che hanno conquistato 189 dei 300 seggi dell’Assemblea Nazionale. Il governo ha annunciato ulteriori passi avanti nel “Programma di valorizzazione delle imprese” proposto a febbraio, anche se gli investitori hanno espresso disappunto per l’assenza di tagli fiscali e di misure obbligatorie per le imprese.

Le prospettive economiche regionali hanno registrato un leggero miglioramento grazie ai dati cinesi migliori del previsto, con l’indice Pmi manifatturiero di marzo rivisto al rialzo a 50,8 e il dato di aprile che si è attestato a 50,4, indicando una continua espansione del settore manifatturiero e dei servizi. Il 10 aprile si sono tenute le elezioni legislative in Corea del Sud, con i partiti dell’opposizione, in particolare il Partito Democratico di Corea, che hanno conquistato 189 dei 300 seggi dell’Assemblea Nazionale. Il governo ha annunciato ulteriori passi avanti nel “Programma di valorizzazione delle imprese” proposto a febbraio, anche se gli investitori hanno espresso disappunto per l’assenza di tagli fiscali e di misure obbligatorie per le imprese.

I continui segnali negativi di indebolimento dell’economia cinese hanno pesato sul sentiment regionale. Il governo e la Banca centrale cinese hanno introdotto misure di sostegno, ma molto al di sotto delle aspettative del mercato. Gli investitori stranieri continuano a scaricare le posizioni azionarie in Cina a causa della debolezza della risposta del governo alla debolezza economica e delle continue tensioni geopolitiche con gli Stati Uniti. La banca centrale cinese ha tagliato inaspettatamente i tassi di riferimento in agosto. La debole crescita del credito e l’aumento della pressione deflazionistica continuano a pesare sull’economia cinese.

I continui segnali negativi di indebolimento dell’economia cinese hanno pesato sul sentiment regionale. Il governo e la Banca centrale cinese hanno introdotto misure di sostegno, ma molto al di sotto delle aspettative del mercato. Gli investitori stranieri continuano a scaricare le posizioni azionarie in Cina a causa della debolezza della risposta del governo alla debolezza economica e delle continue tensioni geopolitiche con gli Stati Uniti. La banca centrale cinese ha tagliato inaspettatamente i tassi di riferimento in agosto. La debole crescita del credito e l’aumento della pressione deflazionistica continuano a pesare sull’economia cinese. La regione asiatica sta risentendo del rallentamento della seconda economia mondiale. Gli indici PMI di Cina, Taiwan, Corea del Sud, Vietnam e Malesia sono in territorio di contrazione. Solo i PMI di Giappone, Indonesia, Filippine, Thailandia e India continuano a segnalare un’espansione. La performance settoriale del fondo riflette chiaramente l’attuale incertezza, con settori difensivi come l’assistenza sanitaria, le telecomunicazioni e i beni di prima necessità che hanno sovraperformato, mentre i segmenti tecnologico, industriale e dei beni di consumo discrezionali sono risultati deboli. L’andamento dei mercati geografici ha rispecchiato in parte la situazione economica, con il Giappone che ha superato gli altri mercati.

La regione asiatica sta risentendo del rallentamento della seconda economia mondiale. Gli indici PMI di Cina, Taiwan, Corea del Sud, Vietnam e Malesia sono in territorio di contrazione. Solo i PMI di Giappone, Indonesia, Filippine, Thailandia e India continuano a segnalare un’espansione. La performance settoriale del fondo riflette chiaramente l’attuale incertezza, con settori difensivi come l’assistenza sanitaria, le telecomunicazioni e i beni di prima necessità che hanno sovraperformato, mentre i segmenti tecnologico, industriale e dei beni di consumo discrezionali sono risultati deboli. L’andamento dei mercati geografici ha rispecchiato in parte la situazione economica, con il Giappone che ha superato gli altri mercati.

Siamo ora giunti al momento fatidico in cui è necessario scegliere tra un deleverage lento ma lungo oppure profondo ma rapido. A mio parere, a causa dello stock di debito accumulato nel sistema a tassi molto bassi, non siamo in grado di permetterci un deleverage rapido come nel 2008. Il sistema non reggerebbe. È quindi molto probabile che ci sarà il tentativo di intraprendere un deleverage lento e controllato. Tutto il debito contratto a tassi bassi dovrà essere, prima o poi, rinnovato a tassi più alti. Molti operatori economici non reggeranno il rollover ai tassi attuali e le insolvenze rimarranno un fenomeno strutturale dell’economia post QE. Il lento processo di assorbimento delle insolvenze sul debito, non sopportabile a tassi diversi da zero, configura lo scenario di Balance Sheet Recession in cui ci stiamo addentrando, che con un eufemismo chiamiamo soft landing.

Siamo ora giunti al momento fatidico in cui è necessario scegliere tra un deleverage lento ma lungo oppure profondo ma rapido. A mio parere, a causa dello stock di debito accumulato nel sistema a tassi molto bassi, non siamo in grado di permetterci un deleverage rapido come nel 2008. Il sistema non reggerebbe. È quindi molto probabile che ci sarà il tentativo di intraprendere un deleverage lento e controllato. Tutto il debito contratto a tassi bassi dovrà essere, prima o poi, rinnovato a tassi più alti. Molti operatori economici non reggeranno il rollover ai tassi attuali e le insolvenze rimarranno un fenomeno strutturale dell’economia post QE. Il lento processo di assorbimento delle insolvenze sul debito, non sopportabile a tassi diversi da zero, configura lo scenario di Balance Sheet Recession in cui ci stiamo addentrando, che con un eufemismo chiamiamo soft landing.

Ho la sensazione che l’intera economia mondiale (dagli Stati Uniti a UK, Australia, Canada e Cina), abbia accumulato debito per acquistare asset a redditività compatibile con tassi d’interesse molto bassi. Il problema è che, poiché il QE è durato 14 anni, la dimensione di tali posizioni è sconosciuta ma certamente colossale. Il motivo per il quale il “soft landing” potrebbe essere “giapponese” è quindi collegato a quello che abbiamo fatto in 14 anni di QE. I titoli di stato che procurano i problemi ai bilanci bancari sono un altro eclatante esempio. È chiaro che lo stesso principio va esteso agli investimenti reali nel suo complesso e non possiamo essere così ingenui da pensare che anche altri segmenti dell’economia reale non siano esposti alla stessa situazione (bassa redditività e debito più caro).

Ho la sensazione che l’intera economia mondiale (dagli Stati Uniti a UK, Australia, Canada e Cina), abbia accumulato debito per acquistare asset a redditività compatibile con tassi d’interesse molto bassi. Il problema è che, poiché il QE è durato 14 anni, la dimensione di tali posizioni è sconosciuta ma certamente colossale. Il motivo per il quale il “soft landing” potrebbe essere “giapponese” è quindi collegato a quello che abbiamo fatto in 14 anni di QE. I titoli di stato che procurano i problemi ai bilanci bancari sono un altro eclatante esempio. È chiaro che lo stesso principio va esteso agli investimenti reali nel suo complesso e non possiamo essere così ingenui da pensare che anche altri segmenti dell’economia reale non siano esposti alla stessa situazione (bassa redditività e debito più caro).

Le più recenti statistiche demografiche sulla Cina raccontano una evoluzione ai più inaspettata, ma perfettamente in linea con le decisioni adottate dal PCC alla fine del secolo scorso, soprattutto per ciò che riguarda le politiche sulla denatalità. Di conseguenza, la Cina sembra avvicinarsi al Giappone, dove la popolazione è in calo dal 2010 e l’età media è di 48 anni. La tendenza demografica attuale, quindi, suggerisce che tra dieci o venti anni il profilo della popolazione cinese sarà molto simile a quello del Giappone, e questo avrà certamente delle conseguenze nella crescita della sua economia; nella storia più recente, infatti, la crescita economica cinese ha avuto i suoi massimi picchi annuali (di circa il 15%) nel 1992 e nel 2007 coincidenti con l’ingresso di un gran numero di giovani nel mondo del lavoro.

Le più recenti statistiche demografiche sulla Cina raccontano una evoluzione ai più inaspettata, ma perfettamente in linea con le decisioni adottate dal PCC alla fine del secolo scorso, soprattutto per ciò che riguarda le politiche sulla denatalità. Di conseguenza, la Cina sembra avvicinarsi al Giappone, dove la popolazione è in calo dal 2010 e l’età media è di 48 anni. La tendenza demografica attuale, quindi, suggerisce che tra dieci o venti anni il profilo della popolazione cinese sarà molto simile a quello del Giappone, e questo avrà certamente delle conseguenze nella crescita della sua economia; nella storia più recente, infatti, la crescita economica cinese ha avuto i suoi massimi picchi annuali (di circa il 15%) nel 1992 e nel 2007 coincidenti con l’ingresso di un gran numero di giovani nel mondo del lavoro. La situazione della Cina non è unica. Infatti, la maggior parte delle popolazioni al di fuori dell’Africa e di alcuni selezionati paesi asiatici stanno invecchiando, e questo si spiega con il fatto che, man mano che le economie si sviluppano e si urbanizzano, i tassi di natalità in genere diminuiscono. Ma considerando che la Cina è la seconda economia più grande del mondo e sta registrando un calo sia dei tassi di crescita economica che della popolazione, potrebbe presto perdere il suo status di mercato emergente ogni anno a venire. Infatti, nei prossimi 30 anni i giovani entrati nel mondo del lavoro negli anni Novanta (quando fu registrato il picco di crescita economica più grande) andranno in pensione, mentre sempre meno persone entreranno a far parte della forza lavoro per via del calo demografico. Ciò potrebbe anche esercitare una pressione al rialzo sui salari, poiché le aziende competono per un pool più piccolo di lavoratori, sebbene gli effetti saranno probabilmente compensati in una certa misura dall’impatto della tecnologia e del miglioramento dell’assistenza sanitaria (consentendo alle persone di svolgere lavori meno faticosi più a lungo).

La situazione della Cina non è unica. Infatti, la maggior parte delle popolazioni al di fuori dell’Africa e di alcuni selezionati paesi asiatici stanno invecchiando, e questo si spiega con il fatto che, man mano che le economie si sviluppano e si urbanizzano, i tassi di natalità in genere diminuiscono. Ma considerando che la Cina è la seconda economia più grande del mondo e sta registrando un calo sia dei tassi di crescita economica che della popolazione, potrebbe presto perdere il suo status di mercato emergente ogni anno a venire. Infatti, nei prossimi 30 anni i giovani entrati nel mondo del lavoro negli anni Novanta (quando fu registrato il picco di crescita economica più grande) andranno in pensione, mentre sempre meno persone entreranno a far parte della forza lavoro per via del calo demografico. Ciò potrebbe anche esercitare una pressione al rialzo sui salari, poiché le aziende competono per un pool più piccolo di lavoratori, sebbene gli effetti saranno probabilmente compensati in una certa misura dall’impatto della tecnologia e del miglioramento dell’assistenza sanitaria (consentendo alle persone di svolgere lavori meno faticosi più a lungo). Pertanto per le aziende operanti in Cina, sia locali che estere, la crescita “garantita” dalla continua affluenza di popolazione nella classe media cinese potrebbe ormai essere un sogno appartenente al passato. Ciò non significa che non ci saranno crescita e opportunità, ma l’economia diventerà più competitiva, poiché in passato la Cina era al centro del tema dei mercati emergenti, ma la situazione potrebbe iniziare a cambiare man mano che gli investitori e le aziende guardano oltre la Cina. L’India, per esempio, è un paese che al momento attira molto più interesse, e ciò si spiega con il suo continuo aumento demografico che stabilizza l’età media sotto i 30 anni e fornisce al suo apparato industriale una fonte quasi inesauribile di personale con un livello di istruzione, nelle grandi città, abbastanza elevato.

Pertanto per le aziende operanti in Cina, sia locali che estere, la crescita “garantita” dalla continua affluenza di popolazione nella classe media cinese potrebbe ormai essere un sogno appartenente al passato. Ciò non significa che non ci saranno crescita e opportunità, ma l’economia diventerà più competitiva, poiché in passato la Cina era al centro del tema dei mercati emergenti, ma la situazione potrebbe iniziare a cambiare man mano che gli investitori e le aziende guardano oltre la Cina. L’India, per esempio, è un paese che al momento attira molto più interesse, e ciò si spiega con il suo continuo aumento demografico che stabilizza l’età media sotto i 30 anni e fornisce al suo apparato industriale una fonte quasi inesauribile di personale con un livello di istruzione, nelle grandi città, abbastanza elevato.

Per trovare una soluzione al problema, verso la fine dello scorso anno le autorità di regolamentazione hanno allentato le restrizioni che consentono agli sviluppatori immobiliari di accedere a nuovi prestiti, e così l’indice delle obbligazioni cinesi ad alto rendimento in dollari, costituito principalmente da obbligazioni emesse da promotori immobiliari, ha recuperato il 50% da novembre 2022, e questo sembra suggerire che la fiducia nel settore stia migliorando. Di conseguenza, il settore immobiliare cinese non è più nei titoli dei giornali, e la crisi di liquidità si è attenuata perché gli sviluppatori sono stati in grado di prendere in prestito più capitali. Tuttavia, il problema di fondo dell’eccessiva leva finanziaria rimane, anche se l’attività speculativa potrebbe essere rallentata.

Per trovare una soluzione al problema, verso la fine dello scorso anno le autorità di regolamentazione hanno allentato le restrizioni che consentono agli sviluppatori immobiliari di accedere a nuovi prestiti, e così l’indice delle obbligazioni cinesi ad alto rendimento in dollari, costituito principalmente da obbligazioni emesse da promotori immobiliari, ha recuperato il 50% da novembre 2022, e questo sembra suggerire che la fiducia nel settore stia migliorando. Di conseguenza, il settore immobiliare cinese non è più nei titoli dei giornali, e la crisi di liquidità si è attenuata perché gli sviluppatori sono stati in grado di prendere in prestito più capitali. Tuttavia, il problema di fondo dell’eccessiva leva finanziaria rimane, anche se l’attività speculativa potrebbe essere rallentata.