Il calo della domanda generato nel 2020 dalla pandemia ha prodotto un pesante accumulo di stock che solo nell’ultimo periodo si sta riassorbendo, grazie soprattutto alle riaperture ed alle vaccinazioni. La domanda dovrebbe aumentare grazie al comparto delle locazioni brevi estive, ma ancora non si intravede una stabilizzazione dei prezzi per il residenziale a contratti lunghi.

Il mercato delle locazioni, dal 2010 ad oggi, ha messo in luce trend importanti in seguito al verificarsi della stretta creditizia, iniziata nel 2008, e al delinearsi di nuove tendenze sociali (primo fra tutti il fenomeno degli short rent o affitto breve) che hanno impattato su questo segmento del mercato immobiliare. Dalla ricerca di Tecnocasa emerge che, dopo un periodo di ribasso dei valori (2010-2015), dal 2016 i canoni iniziano a risalire in seguito ad una domanda più selettiva, che premia gli immobili di qualità, e grazie alla contrazione dell’offerta. In particolare, a trainare il settore in quel periodo intervenivano gli affitti turistici, che sottraevano immobili alla tradizionale locazione residenziale. La crescita dei canoni si arresta nel 2020 con l’arrivo della pandemia e inverte pericolosamente la rotta. Resta da comprendere come sarà il 2021 e, soprattutto, se sarà possibile un rientro “strutturale” verso le quotazioni pre-pandemiche.

Nel 2010 in alcune grandi città l’aumento della domanda si fa sentire sui valori, stabilizzandoli. I proprietari delle abitazioni diventano selettivi nella scelta dell’inquilino, temono eventuali morosità. Questa tendenza continuerà anche nel 2011 e nel 2012.

Nel 2010 in alcune grandi città l’aumento della domanda si fa sentire sui valori, stabilizzandoli. I proprietari delle abitazioni diventano selettivi nella scelta dell’inquilino, temono eventuali morosità. Questa tendenza continuerà anche nel 2011 e nel 2012.

Nel 2013 i canoni di locazione si abbassano ulteriormente diminuendo del 4,0%. Le motivazioni si racchiudono in un aumento dell’offerta, nella diminuita disponibilità di spesa dei potenziali acquirenti e nella volontà dei proprietari di andare incontro agli inquilini “affidabili” ribassando i canoni. Aumenta la rigidità ad affittare l’immobile da parte dei proprietari che vogliono sempre più garanzie.

Nel 2013 i canoni di locazione si abbassano ulteriormente diminuendo del 4,0%. Le motivazioni si racchiudono in un aumento dell’offerta, nella diminuita disponibilità di spesa dei potenziali acquirenti e nella volontà dei proprietari di andare incontro agli inquilini “affidabili” ribassando i canoni. Aumenta la rigidità ad affittare l’immobile da parte dei proprietari che vogliono sempre più garanzie.

Nel 2014 i canoni di locazione sono ancora in discesa a causa della diminuita disponibilità di spesa dei potenziali inquilini e dall’aumentata offerta sul mercato di immobili in affitto. Il secondo semestre vede un lieve rialzo dei canoni di locazione in alcune aree delle grandi città. La maggioranza di coloro che cerca casa in affitto lo fa per trovare l’abitazione principale, insieme a chi si trasferisce per lavoro e per motivi di studio. Il contratto più praticato è quello a canone libero, ma aumenta l’appeal del contratto a canone concordato grazie anche alla cedolare secca agevolata. In alcune città come Verona e Bologna prevale sulle altre tipologie contrattuali.

Nel 2014 i canoni di locazione sono ancora in discesa a causa della diminuita disponibilità di spesa dei potenziali inquilini e dall’aumentata offerta sul mercato di immobili in affitto. Il secondo semestre vede un lieve rialzo dei canoni di locazione in alcune aree delle grandi città. La maggioranza di coloro che cerca casa in affitto lo fa per trovare l’abitazione principale, insieme a chi si trasferisce per lavoro e per motivi di studio. Il contratto più praticato è quello a canone libero, ma aumenta l’appeal del contratto a canone concordato grazie anche alla cedolare secca agevolata. In alcune città come Verona e Bologna prevale sulle altre tipologie contrattuali.

Nel 2015 i canoni di locazione nelle grandi città hanno segnato una diminuzione dello 0,8% per i monolocali, dello 0,5% per i bilocali ed un aumento dello 0,3% per i trilocali. Non si riscontrano importanti cambiamenti rispetto all’anno precedente se non un lieve aumento dei canoni di locazione nel secondo semestre del 2015. Importante invece sottolineare anche per questo anno un incremento del ricorso al canone concordato.

Nel 2015 i canoni di locazione nelle grandi città hanno segnato una diminuzione dello 0,8% per i monolocali, dello 0,5% per i bilocali ed un aumento dello 0,3% per i trilocali. Non si riscontrano importanti cambiamenti rispetto all’anno precedente se non un lieve aumento dei canoni di locazione nel secondo semestre del 2015. Importante invece sottolineare anche per questo anno un incremento del ricorso al canone concordato.

Nel 2016 i canoni di locazione delle grandi città sono in aumento:  +0,8% per i monolocali, +1,2% per i bilocali e +1,2% per i trilocali. Su tutte le tipologie, per la prima volta, si vede un segnale positivo, attribuibile prevalentemente ad una diminuzione dell’offerta immobiliare e ad una migliore qualità della stessa. Quello che è cambiato sensibilmente col tempo è l’utilizzo del canone concordato che, a livello nazionale, si è attestato intorno al 27,2%, trovando sempre più consensi tra proprietari ed inquilini (in un anno è passato dal 20,3 % del secondo semestre del 2015 al 27,2% dello stesso periodo del 2016).

+0,8% per i monolocali, +1,2% per i bilocali e +1,2% per i trilocali. Su tutte le tipologie, per la prima volta, si vede un segnale positivo, attribuibile prevalentemente ad una diminuzione dell’offerta immobiliare e ad una migliore qualità della stessa. Quello che è cambiato sensibilmente col tempo è l’utilizzo del canone concordato che, a livello nazionale, si è attestato intorno al 27,2%, trovando sempre più consensi tra proprietari ed inquilini (in un anno è passato dal 20,3 % del secondo semestre del 2015 al 27,2% dello stesso periodo del 2016).

Nel 2017 i canoni di locazione delle grandi città sono in aumento: +3,6% per i monolocali, +3,0 per i bilocali e +2,7% per i trilocali. Tra le motivazioni la riduzione dell’offerta sul mercato (soprattutto in quelle realtà dove sta crescendo il fenomeno degli affitti turistici) e la migliore qualità della stessa. Abbastanza invariata, nell’anno, la distribuzione della motivazione della ricerca della casa in affitto: il 56,8% cerca la casa principale, il 37,2% lo fa per motivi legati al lavoro e il 6,0% per motivi legati allo studio. In lieve aumento la componente lavorativa e in ribasso la percentuale di chi ricerca la casa in affitto per scelta abitativa. Una conseguenza di quanto detto è la crescita del contratto a canone transitorio che passa da 13,7% del 2016 a 16,9% nel 2017. Anche il canone concordato è in aumento portandosi a 27,3%.

Nel 2017 i canoni di locazione delle grandi città sono in aumento: +3,6% per i monolocali, +3,0 per i bilocali e +2,7% per i trilocali. Tra le motivazioni la riduzione dell’offerta sul mercato (soprattutto in quelle realtà dove sta crescendo il fenomeno degli affitti turistici) e la migliore qualità della stessa. Abbastanza invariata, nell’anno, la distribuzione della motivazione della ricerca della casa in affitto: il 56,8% cerca la casa principale, il 37,2% lo fa per motivi legati al lavoro e il 6,0% per motivi legati allo studio. In lieve aumento la componente lavorativa e in ribasso la percentuale di chi ricerca la casa in affitto per scelta abitativa. Una conseguenza di quanto detto è la crescita del contratto a canone transitorio che passa da 13,7% del 2016 a 16,9% nel 2017. Anche il canone concordato è in aumento portandosi a 27,3%.

Nel 2018 i canoni di locazione delle grandi città sono in aumento: +3,4% per monolocali e bilocali e +2,8% per i trilocali. Su tutte le tipologie si registra un segnale positivo. Tra le città con l’aumento dei canoni più elevato ci sono Bologna (+14,4%, +10,8%, +11,3%) e Milano (+6,9, +6,8%, +6,1%). Il fenomeno degli affitti turistici continua a far sentire i suoi effetti contribuendo alla riduzione dell’offerta di immobili destinati alla locazione residenziale. Si conferma il successo del canone concordato.

Nel 2019 i canoni di locazione continuano a salire. Nelle grandi città sono in aumento del +5,3% per i monolocali, +1,8% per i bilocali e per i trilocali. Per la prima volta, si segnalano canoni in rialzo su tutte e tre le tipologie analizzate. Milano e Bologna mettono a segno l’aumento dei canoni più importante rispettivamente con (+5,6%, +4,6% e +6,7%) e (+6,1%, +4,2% e +5,3%): tra le motivazioni c’è la riduzione dell’offerta sul mercato dovuta, in parte, alla crescita del fenomeno degli affitti turistici. Contribuisce, infine, al rialzo dei valori l’aumento di chi cerca casa in affitto perché non vuole o non riesce ad acquistare. Continua a funzionare il contratto a canone concordato.

Nel 2019 i canoni di locazione continuano a salire. Nelle grandi città sono in aumento del +5,3% per i monolocali, +1,8% per i bilocali e per i trilocali. Per la prima volta, si segnalano canoni in rialzo su tutte e tre le tipologie analizzate. Milano e Bologna mettono a segno l’aumento dei canoni più importante rispettivamente con (+5,6%, +4,6% e +6,7%) e (+6,1%, +4,2% e +5,3%): tra le motivazioni c’è la riduzione dell’offerta sul mercato dovuta, in parte, alla crescita del fenomeno degli affitti turistici. Contribuisce, infine, al rialzo dei valori l’aumento di chi cerca casa in affitto perché non vuole o non riesce ad acquistare. Continua a funzionare il contratto a canone concordato.

Nel 2020 il mercato delle locazioni, a causa della pandemia, inverte la rotta di crescita che aveva intrapreso negli anni scorsi. Lo smart working e la didattica a distanza hanno ridotto la domanda di immobili in affitto da parte di lavoratori fuori sede e studenti e, allo stesso tempo, la forte contrazione dei flussi turistici ha determinato una maggiore offerta. Questo ha comportato una riduzione dei canoni di locazione avvertita soprattutto nelle grandi città, in particolare in quelle che registravano importanti presenze turistiche. Si segnala una riduzione dell’1,6% per i monolocali e del 2,2% per bilocali e trilocali. Il contratto a canone concordato continua a riscuotere successo ma si segnala un maggiore ricorso al transitorio: chi aveva immobili a destinazione turistica li immette sul segmento residenziale con contratti brevi in attesa della risoluzione della pandemia.

Nel 2020 il mercato delle locazioni, a causa della pandemia, inverte la rotta di crescita che aveva intrapreso negli anni scorsi. Lo smart working e la didattica a distanza hanno ridotto la domanda di immobili in affitto da parte di lavoratori fuori sede e studenti e, allo stesso tempo, la forte contrazione dei flussi turistici ha determinato una maggiore offerta. Questo ha comportato una riduzione dei canoni di locazione avvertita soprattutto nelle grandi città, in particolare in quelle che registravano importanti presenze turistiche. Si segnala una riduzione dell’1,6% per i monolocali e del 2,2% per bilocali e trilocali. Il contratto a canone concordato continua a riscuotere successo ma si segnala un maggiore ricorso al transitorio: chi aveva immobili a destinazione turistica li immette sul segmento residenziale con contratti brevi in attesa della risoluzione della pandemia.

Per quanto riguarda il 2021, sembra che nell’ultimo periodo la campagna vaccinale stia contribuendo a riassorbire il pesante accumulo di stock generato dal calo della domanda del 2020. La domanda adesso dovrebbe aumentare grazie al comparto delle locazioni brevi estive, ma ancora non si intravede una stabilizzazione dei prezzi per il residenziale a contratti lunghi. Complessivamente, secondo il portale Idealista, il settore degli affitti in Italia segna un rimbalzo del 2,3% a maggio, a 11,3 euro/m². Nel dettaglio, 57 città hanno visto aumentare i prezzi degli affitti, 8 sono rimaste stabili e 34 hanno avuto tassi di diminuzione. I rimbalzi maggiori si sono registrati a Barletta (17,1%), Foggia (8,5%) e Massa (7,8%), mentre le città di Trani (-5,1%), Fermo (-6,4%) e Cesena (-7%) hanno segnato i cali maggiori.

Per quanto riguarda il 2021, sembra che nell’ultimo periodo la campagna vaccinale stia contribuendo a riassorbire il pesante accumulo di stock generato dal calo della domanda del 2020. La domanda adesso dovrebbe aumentare grazie al comparto delle locazioni brevi estive, ma ancora non si intravede una stabilizzazione dei prezzi per il residenziale a contratti lunghi. Complessivamente, secondo il portale Idealista, il settore degli affitti in Italia segna un rimbalzo del 2,3% a maggio, a 11,3 euro/m². Nel dettaglio, 57 città hanno visto aumentare i prezzi degli affitti, 8 sono rimaste stabili e 34 hanno avuto tassi di diminuzione. I rimbalzi maggiori si sono registrati a Barletta (17,1%), Foggia (8,5%) e Massa (7,8%), mentre le città di Trani (-5,1%), Fermo (-6,4%) e Cesena (-7%) hanno segnato i cali maggiori.

Nei primi 10 centri italiani, dove si concentra oltre il 60% dell’offerta di abitazioni, si conferma una chiara tendenza rialzista a Roma (1,1%), a Milano (0,9%), a Firenze e a Venezia (entrambe 0,8%), mentre Napoli e Genova sono piatte e Palermo (-0,7%) e Bologna (-0,9%) in calo. In tutta evidenza, però, sembrano essere dati non troppo confortanti per parlare di ripresa strutturale del mercato delle locazioni, per la quale sarà utile rimandare l’analisi tra novembre 2021 e febbraio 2022.

Il settore più dinamico, in generale, sembra essere quello dei capannoni, tipologia che dallo scoppio della pandemia ha registrato un recupero costante. Prima grazie all’e-commerce che ha spinto la ricerca di spazi da parte delle aziende di logistica e della GDO per trovare una location vicina alle metropoli dove stoccare la merce da consegnare velocemente in città. Allo stesso tempo la ripresa della produzione, come più fonti mettono in evidenza, sta determinando un aumento delle richieste di spazi.

Il settore più dinamico, in generale, sembra essere quello dei capannoni, tipologia che dallo scoppio della pandemia ha registrato un recupero costante. Prima grazie all’e-commerce che ha spinto la ricerca di spazi da parte delle aziende di logistica e della GDO per trovare una location vicina alle metropoli dove stoccare la merce da consegnare velocemente in città. Allo stesso tempo la ripresa della produzione, come più fonti mettono in evidenza, sta determinando un aumento delle richieste di spazi. Ad acquistare sono quasi sempre aziende che hanno una solida situazione patrimoniale, piani di sviluppo per il futuro e che stanno cogliendo le occasioni che il mercato offre dopo anni di ribasso dei prezzi. Infatti, negli ultimi dieci anni i prezzi dei capannoni sono diminuiti del 31,8% per le tipologie nuove e del 34,9% per quelle usate. I dati sulle compravendite realizzate evidenziano che la maggioranza di chi ha acquistato capannoni ha avuto come finalità proprio quello di creare depositi.

Ad acquistare sono quasi sempre aziende che hanno una solida situazione patrimoniale, piani di sviluppo per il futuro e che stanno cogliendo le occasioni che il mercato offre dopo anni di ribasso dei prezzi. Infatti, negli ultimi dieci anni i prezzi dei capannoni sono diminuiti del 31,8% per le tipologie nuove e del 34,9% per quelle usate. I dati sulle compravendite realizzate evidenziano che la maggioranza di chi ha acquistato capannoni ha avuto come finalità proprio quello di creare depositi.  Il segmento del retail è stato quello più impattato dalla pandemia e questo ha determinato anche la liberazione di molti spazi. Chi ha resistito ha provato ad acquistare l’immobile ma nella maggioranza dei casi l’operazione ha interessato investitori che hanno colto l’occasione per comprare sia spazi vuoti sia occupati. I dati rivelano che tra gli acquirenti dei negozi ci siano anche coloro che hanno deciso di destinarlo ad uso ufficio o quando possibile in abitazione e, in questo caso, spesso il negozio è posizionato in via non di passaggio. Anche questa tipologia immobiliare ha evidenziato, negli ultimi dieci anni, un calo dei valori del 37,4% per le soluzioni in via di transito e del 42,3% per quelle in via non di passaggio.

Il segmento del retail è stato quello più impattato dalla pandemia e questo ha determinato anche la liberazione di molti spazi. Chi ha resistito ha provato ad acquistare l’immobile ma nella maggioranza dei casi l’operazione ha interessato investitori che hanno colto l’occasione per comprare sia spazi vuoti sia occupati. I dati rivelano che tra gli acquirenti dei negozi ci siano anche coloro che hanno deciso di destinarlo ad uso ufficio o quando possibile in abitazione e, in questo caso, spesso il negozio è posizionato in via non di passaggio. Anche questa tipologia immobiliare ha evidenziato, negli ultimi dieci anni, un calo dei valori del 37,4% per le soluzioni in via di transito e del 42,3% per quelle in via non di passaggio. Relativamente al mercato retail, il Gruppo Tecnocasa ha recentemente fornito i dati sulle compravendite di box e posti auto, i quali hanno registrato una contrazione, rispettivamente dello 0,7% e dello 0,9%, nel secondo semestre del 2020 rispetto al primo. Riguardo le transazioni, i dati dell’Agenzia delle Entrate segnalano, nello stesso arco temporale, un aumento delle compravendite dei box del 7,8% a livello nazionale e dell’1,2% nelle metropoli.

Relativamente al mercato retail, il Gruppo Tecnocasa ha recentemente fornito i dati sulle compravendite di box e posti auto, i quali hanno registrato una contrazione, rispettivamente dello 0,7% e dello 0,9%, nel secondo semestre del 2020 rispetto al primo. Riguardo le transazioni, i dati dell’Agenzia delle Entrate segnalano, nello stesso arco temporale, un aumento delle compravendite dei box del 7,8% a livello nazionale e dell’1,2% nelle metropoli.

Naturalmente, questo parametro non è uguale in tutte le regioni, poiché le differenze di reddito medio all’interno del territorio italiano sono ancora evidenti. Infatti, il reddito complessivo dichiarato ammonta (dati 2019) a oltre 884 miliardi di euro (in aumento di 4,5 miliardi rispetto all’anno precedente, +0,5%) per un valore medio di 21.800 euro, ma l’analisi su ciascun territorio rivela che a fronte del reddito medio complessivo della Lombardia (25.780 euro) e della Provincia Autonoma di Bolzano (24.970 euro), si oppone quello della Calabria con 15.600 euro.

Naturalmente, questo parametro non è uguale in tutte le regioni, poiché le differenze di reddito medio all’interno del territorio italiano sono ancora evidenti. Infatti, il reddito complessivo dichiarato ammonta (dati 2019) a oltre 884 miliardi di euro (in aumento di 4,5 miliardi rispetto all’anno precedente, +0,5%) per un valore medio di 21.800 euro, ma l’analisi su ciascun territorio rivela che a fronte del reddito medio complessivo della Lombardia (25.780 euro) e della Provincia Autonoma di Bolzano (24.970 euro), si oppone quello della Calabria con 15.600 euro. Pertanto, mentre tra i nuovi acquirenti immobiliari avanzano gli extracomunitari di seconda generazione, l’acquisto della casa continua ad essere una delle spese maggiori che le famiglie italiane devono sostenere, sebbene oggi siano necessarie 6,6 annualità di stipendio per comprare casa. Secondo il confronto effettuato da Tecnocasa*, la differenza con il 2009 è stata consistente, poiché si è passati dalle 9,0 annualità di

Pertanto, mentre tra i nuovi acquirenti immobiliari avanzano gli extracomunitari di seconda generazione, l’acquisto della casa continua ad essere una delle spese maggiori che le famiglie italiane devono sostenere, sebbene oggi siano necessarie 6,6 annualità di stipendio per comprare casa. Secondo il confronto effettuato da Tecnocasa*, la differenza con il 2009 è stata consistente, poiché si è passati dalle 9,0 annualità di  stipendio alle 6,6 attuali. Peraltro, il dato non è neanche quello migliore: nel 2008 ce ne volevano ben 10,2. Per comprare casa a Roma occorrono 4,4 annualità in meno, mentre a Milano soltanto 0,6 annualità in meno, a conferma del fatto che a Milano, negli ultimi anni, i valori immobiliari non hanno subito grosse variazioni e si sono stabilizzati in una plateau elevato. In ogni caso, oggi Milano è la città dove occorrono più annualità (12,1) seguita da Roma (9,1 annualità). Il rialzo costante dei prezzi nella capitale lombarda, con tassi di crescita superiori alla media, la pone in cima alle città più costose d’Italia. Al terzo posto Firenze con 8,6 annualità, mentre la città dove servono meno annualità di stipendio è Genova (3,3).

stipendio alle 6,6 attuali. Peraltro, il dato non è neanche quello migliore: nel 2008 ce ne volevano ben 10,2. Per comprare casa a Roma occorrono 4,4 annualità in meno, mentre a Milano soltanto 0,6 annualità in meno, a conferma del fatto che a Milano, negli ultimi anni, i valori immobiliari non hanno subito grosse variazioni e si sono stabilizzati in una plateau elevato. In ogni caso, oggi Milano è la città dove occorrono più annualità (12,1) seguita da Roma (9,1 annualità). Il rialzo costante dei prezzi nella capitale lombarda, con tassi di crescita superiori alla media, la pone in cima alle città più costose d’Italia. Al terzo posto Firenze con 8,6 annualità, mentre la città dove servono meno annualità di stipendio è Genova (3,3). L’acquisto della casa presenta numerosi collegamenti anche con i suoi inevitabili aspetti fiscali. In particolare, molti tra coloro che si accingono a comprare un’abitazione nutrono dei timori che questo passaggio così ricco di evidenze amministrative possa essere causa, all’indomani dell’acquisto, di problemi con il Fisco. In tal senso, con l’ordinanza numero 26668 del 24 novembre 2020 la Corte di cassazione ha fornito degli importanti chiarimenti sul tema, ed ha specificato che in sede di eventuale accertamento sintetico da parte dell’Agenzia delle Entrate (verifica della presunta capacità reddituale del contribuente, cd. redditometro) l’importo ricevuto a titolo di mutuo può essere detratto. E’ bene precisare, però, che il mutuo stipulato per acquistare un immobile “non esclude, ma diluisce la capacità contributiva” dell’acquirente. In poche parole, per ogni annualità di imposta i ratei di mutuo maturati ed effettivamente versati alla banca si sommeranno alle spese complessive di diversa natura. Per risolvere la questione, in caso di accertamento sintetico sarà sufficiente – ed obbligatorio – produrre all’Agenzia delle Entrate il contratto di mutuo, e dimostrare così la provenienza di natura creditizia (e non reddituale) delle somme con cui si è comprato l’immobile.

L’acquisto della casa presenta numerosi collegamenti anche con i suoi inevitabili aspetti fiscali. In particolare, molti tra coloro che si accingono a comprare un’abitazione nutrono dei timori che questo passaggio così ricco di evidenze amministrative possa essere causa, all’indomani dell’acquisto, di problemi con il Fisco. In tal senso, con l’ordinanza numero 26668 del 24 novembre 2020 la Corte di cassazione ha fornito degli importanti chiarimenti sul tema, ed ha specificato che in sede di eventuale accertamento sintetico da parte dell’Agenzia delle Entrate (verifica della presunta capacità reddituale del contribuente, cd. redditometro) l’importo ricevuto a titolo di mutuo può essere detratto. E’ bene precisare, però, che il mutuo stipulato per acquistare un immobile “non esclude, ma diluisce la capacità contributiva” dell’acquirente. In poche parole, per ogni annualità di imposta i ratei di mutuo maturati ed effettivamente versati alla banca si sommeranno alle spese complessive di diversa natura. Per risolvere la questione, in caso di accertamento sintetico sarà sufficiente – ed obbligatorio – produrre all’Agenzia delle Entrate il contratto di mutuo, e dimostrare così la provenienza di natura creditizia (e non reddituale) delle somme con cui si è comprato l’immobile.

Secondo alcune recenti ricerche, chi vive da solo è più propenso a individuare eventuali migliorie per la propria

Secondo alcune recenti ricerche, chi vive da solo è più propenso a individuare eventuali migliorie per la propria  Secondo l’indagine CasaDoxa, la quasi totalità dei

Secondo l’indagine CasaDoxa, la quasi totalità dei  In relazione al

In relazione al

Le

Le

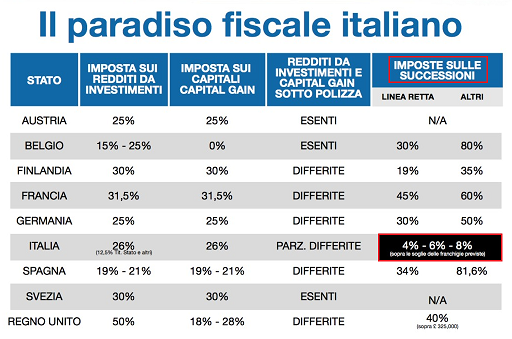

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

Il totale delle erogazioni alle famiglie dell’intero anno 2020 è di circa 50,5 miliardi di euro. Anche il saldo da inizio anno porta un valore positivo +5,2% con una incremento dei volumi erogati di +2,5 miliardi di euro rispetto al 2019.

Il totale delle erogazioni alle famiglie dell’intero anno 2020 è di circa 50,5 miliardi di euro. Anche il saldo da inizio anno porta un valore positivo +5,2% con una incremento dei volumi erogati di +2,5 miliardi di euro rispetto al 2019. Alla luce dei numeri di chiusura dell’anno 2020, possiamo affermare che sebbene l’anno sia stato caratterizzato dalla pandemia che ha impattato negativamente sull’economia globale, il mercato del

Alla luce dei numeri di chiusura dell’anno 2020, possiamo affermare che sebbene l’anno sia stato caratterizzato dalla pandemia che ha impattato negativamente sull’economia globale, il mercato del

Tutti gli

Tutti gli

CENTRO, immobili di prestigio e prima casa alimentano il mercato – Nel centro della città, nelle zone di corso Genova-De Amicis, Savona e Tortona, dove era presente soprattutto una componente di

CENTRO, immobili di prestigio e prima casa alimentano il mercato – Nel centro della città, nelle zone di corso Genova-De Amicis, Savona e Tortona, dove era presente soprattutto una componente di  VERCELLI-LORENTEGGIO, effetti positivi dall’arrivo della metropolitana – Aumento dello 0,9% dei prezzi, con un buon andamento delle aree interessate dai lavori della

VERCELLI-LORENTEGGIO, effetti positivi dall’arrivo della metropolitana – Aumento dello 0,9% dei prezzi, con un buon andamento delle aree interessate dai lavori della  A Bovisa-Sempione sono le zone periferiche a trainare, e si registra un ritorno all’acquisto da parte di immigrati, complici i mutui convenienti. I valori medi si aggirano intorno a 1500 euro al mq se l’immobile è da ristrutturare, 1800 euro al mq per i contesti economici e 2500-3000 euro al mq per le costruzioni più recenti. Attualmente è fermo il segmento degli studenti, ma tiene quello dei lavoratori fuori sede che apprezzano la presenza della metropolitana e dei tre parchi, tra cui Parco Nord. Tra i progetti che interessano il quartiere c’è il restyling delle piazze. Si segnalano diverse operazioni di cambio di destinazione d’uso di vecchi

A Bovisa-Sempione sono le zone periferiche a trainare, e si registra un ritorno all’acquisto da parte di immigrati, complici i mutui convenienti. I valori medi si aggirano intorno a 1500 euro al mq se l’immobile è da ristrutturare, 1800 euro al mq per i contesti economici e 2500-3000 euro al mq per le costruzioni più recenti. Attualmente è fermo il segmento degli studenti, ma tiene quello dei lavoratori fuori sede che apprezzano la presenza della metropolitana e dei tre parchi, tra cui Parco Nord. Tra i progetti che interessano il quartiere c’è il restyling delle piazze. Si segnalano diverse operazioni di cambio di destinazione d’uso di vecchi  STAZIONE CENTRALE-GIOIA-FULVIO TESTI, in arrivo nuovi interventi edilizi – Prezzi in ribasso nella macro-area di Stazione Centrale-Gioia-Fulvio Testi (-1,7%). Il venire meno degli investitori si è sentito in modo importante in quelle aree che, negli ultimi anni, hanno visto un’importante presenza di

STAZIONE CENTRALE-GIOIA-FULVIO TESTI, in arrivo nuovi interventi edilizi – Prezzi in ribasso nella macro-area di Stazione Centrale-Gioia-Fulvio Testi (-1,7%). Il venire meno degli investitori si è sentito in modo importante in quelle aree che, negli ultimi anni, hanno visto un’importante presenza di  CITTA’ STUDI-INDIPENDENZA-LODI CORSICA – Crescono dell’1,2% le quotazioni delle zone di viale Padova e di piazza Piola. Bene anche corso XXII Marzo dove c’è attesa per l’arrivo della linea 4 della metropolitana e per la nascita di aree verdi che dovrebbero sorgere non lontano dal complesso di Porta Vittoria. C’è un’ottima offerta sia per

CITTA’ STUDI-INDIPENDENZA-LODI CORSICA – Crescono dell’1,2% le quotazioni delle zone di viale Padova e di piazza Piola. Bene anche corso XXII Marzo dove c’è attesa per l’arrivo della linea 4 della metropolitana e per la nascita di aree verdi che dovrebbero sorgere non lontano dal complesso di Porta Vittoria. C’è un’ottima offerta sia per  NAVIGLI-FAMAGOSTA, investitori fermi in attesa della ripartenza delle Università – Nella macro-area di Navigli-Famagosta il ribasso dei prezzi (-2,2%) ha interessato l’area di via Ripamonti- Spadolini e la zona a ridosso della Bocconi, Tibaldi, San Gottardo e Cermenate. Fermi gli investitori che sono sempre stati attivi in zona e per cui si sono scambiate soprattutto prime case in Tibaldi-Cermenate dove i prezzi sono più contenuti. A San Gottardo i prezzi sono alti e i proprietari sono restii a ridurre i prezzi, perché incombono diversi interventi di Student housing e il campus della Bocconi. Infatti, le quotazioni sono più elevate e per una soluzione di piccolo taglio e in ottimo stato si parte da 5500 euro al mq, per scendere a valori intorno a 4000 euro al mq nella parte più popolare. Si superano i 3000 euro al mq nelle traverse di via Ripamonti, e si scende a 2800 euro al mq su via Ripamonti.

NAVIGLI-FAMAGOSTA, investitori fermi in attesa della ripartenza delle Università – Nella macro-area di Navigli-Famagosta il ribasso dei prezzi (-2,2%) ha interessato l’area di via Ripamonti- Spadolini e la zona a ridosso della Bocconi, Tibaldi, San Gottardo e Cermenate. Fermi gli investitori che sono sempre stati attivi in zona e per cui si sono scambiate soprattutto prime case in Tibaldi-Cermenate dove i prezzi sono più contenuti. A San Gottardo i prezzi sono alti e i proprietari sono restii a ridurre i prezzi, perché incombono diversi interventi di Student housing e il campus della Bocconi. Infatti, le quotazioni sono più elevate e per una soluzione di piccolo taglio e in ottimo stato si parte da 5500 euro al mq, per scendere a valori intorno a 4000 euro al mq nella parte più popolare. Si superano i 3000 euro al mq nelle traverse di via Ripamonti, e si scende a 2800 euro al mq su via Ripamonti.

La maggiore concentrazione della disponibilità di spesa si rileva ancora nella fascia più bassa, fino a 119 mila euro (26,3%). Segue con il 23,1% la fascia tra 120 e 169 mila euro e con il 22,0% il range compreso tra 170 a 249 mila euro.

La maggiore concentrazione della disponibilità di spesa si rileva ancora nella fascia più bassa, fino a 119 mila euro (26,3%). Segue con il 23,1% la fascia tra 120 e 169 mila euro e con il 22,0% il range compreso tra 170 a 249 mila euro. Per il primo semestre del 2021 si prevede una lieve flessione dei prezzi, ma qualora la situazione sanitaria dovesse migliorare (così come la diffusione del vaccino) si prevedono compravendite in crescita. Il vantaggio fiscale del Superbonus 110% fungerà da stimolo alla domanda di abitazioni usate da riqualificare, anche ricorrendo al credito, e uguale effetto stimolante avrà il sistema di incentivi già esistente: proroga del potenziamento (50%) della detrazione IRPEF per le ristrutturazioni, bonus mobili, detrazione per gli interventi di riqualificazione energetica, bonus facciate (90%) e bonus verde.

Per il primo semestre del 2021 si prevede una lieve flessione dei prezzi, ma qualora la situazione sanitaria dovesse migliorare (così come la diffusione del vaccino) si prevedono compravendite in crescita. Il vantaggio fiscale del Superbonus 110% fungerà da stimolo alla domanda di abitazioni usate da riqualificare, anche ricorrendo al credito, e uguale effetto stimolante avrà il sistema di incentivi già esistente: proroga del potenziamento (50%) della detrazione IRPEF per le ristrutturazioni, bonus mobili, detrazione per gli interventi di riqualificazione energetica, bonus facciate (90%) e bonus verde.  Si prevede, infine, un sempre maggiore interesse degli

Si prevede, infine, un sempre maggiore interesse degli  Per quanto riguarda il Co-living, potremmo definirlo come l’evoluzione naturale del co-working. In sintesi, offre a lavoratori e proprie famiglie la possibilità di vivere in appartamenti privati di piccole dimensioni, nelle zone residenziali delle città, ma in un edificio condiviso con i colleghi di lavoro o con persone con cui si condividono interessi professionali, creando piccole comunità. Si tratta di alloggi che permettono di economizzare sui servizi, dotati di ogni comfort (wi-fi, lavanderia, parcheggio e portineria). Il co-living si differisce dal co-housing, che invece è una forma di coabitazione fra estranei senza condivisione dei servizi.

Per quanto riguarda il Co-living, potremmo definirlo come l’evoluzione naturale del co-working. In sintesi, offre a lavoratori e proprie famiglie la possibilità di vivere in appartamenti privati di piccole dimensioni, nelle zone residenziali delle città, ma in un edificio condiviso con i colleghi di lavoro o con persone con cui si condividono interessi professionali, creando piccole comunità. Si tratta di alloggi che permettono di economizzare sui servizi, dotati di ogni comfort (wi-fi, lavanderia, parcheggio e portineria). Il co-living si differisce dal co-housing, che invece è una forma di coabitazione fra estranei senza condivisione dei servizi. Il Senior Living è una tendenza che viene dagli Stati Uniti, dove le residenze condivise per ultrasessantenni sono una realtà da decenni. Si tratta di appartamenti appositamente studiati per la fascia d’età over 60, con spazi per le attività comuni e, per i più anziani, monitoraggio in tempo reale delle condizioni di salute. Chi sceglie di vivere in una residenza senior è un anziano attivo dal punto di vista fisico e intellettivo, desideroso di socializzazione, che sceglie di vivere all’interno di strutture abitative dotate di palestra, bar o bistrot, come avviene in un albergo.

Il Senior Living è una tendenza che viene dagli Stati Uniti, dove le residenze condivise per ultrasessantenni sono una realtà da decenni. Si tratta di appartamenti appositamente studiati per la fascia d’età over 60, con spazi per le attività comuni e, per i più anziani, monitoraggio in tempo reale delle condizioni di salute. Chi sceglie di vivere in una residenza senior è un anziano attivo dal punto di vista fisico e intellettivo, desideroso di socializzazione, che sceglie di vivere all’interno di strutture abitative dotate di palestra, bar o bistrot, come avviene in un albergo.