La tutela del patrimonio personale dell’imprenditore dalle conseguenze di una crisi aziendale è legata alla collaborazione di diverse figure professionali che si occupano di patrimonio: consulente finanziario, commercialista, avvocato, notaio e agente immobiliare. Possibili strumenti di protezione e suggerimenti da osservare con attenzione prima di compiere errori.

Quello degli imprenditori è un target di clientela strategicamente importante per qualunque consulente che operi nell’ambito del patrimonio – tipicamente avvocati, commercialisti, notai e consulenti finanziari -ognuno con differenti ruoli che quasi mai confliggono tra loro. Quella dei commercialisti, peraltro, è una categoria che rischia di condividere, sempre più spesso in caso di congiuntura economica negativa (come quella che stiamo attraversando), il rischio di essere coinvolta, in termini di responsabilità in vigilando, nelle sfortune delle aziende nelle quali ha frequentemente incarichi di controllo (collegio dei sindaci o revisori).

Dal momento che gli imprenditori sono stati colpiti duramente dalle conseguenze della pandemia di Covid19, la trattazione della nuova disciplina della crisi di impresa diventa oggi davvero opportuna, ed apre un ventaglio di analisi ed opportunità professionali che molti dovrebbero cogliere. In particolare, le nuove responsabilità imprenditoriali – e professionali – derivanti da queste nuove norme sono già in vigore (la fonte normativa è il decreto legislativo 12 Gennaio 2019, n. 14, pubblicato il successivo 16 Marzo), ma in relazione al suo effettivo funzionamento gli step precedentemente stabiliti (15 Agosto 2020 e 15 Febbraio 2021) sono stati rinviati, con decreto del Governo Conte, all’1 settembre del 2021 per via della crisi sistemica scatenata dal Covid19.

Questo rinvio forzato dalle circostanze, che riguarda solo le norme c.d. operative (definizione degli indicatori di rischio e degli indici di misurazione) costituisce una prima grande opportunità, per tutti i consulenti del patrimonio e per gli stessi imprenditori-clienti, e concede loro il vantaggio temporale per discutere non solo delle misure aziendali dettate dall’emergenza, ma anche della necessaria pianificazione patrimoniale da adottare riguardante i beni personali. Non c’è dubbio, infatti, che la crisi in atto si porterà via le imprese impossibilitate a riprendersi – magari perché quello attuale è solo un ulteriore peggioramento di una crisi preesistente, che si riteneva di poter controllare – e 15 mesi di tempo prima della effettiva entrata in vigore della “parte operativa” della nuova disciplina sono utilissimi a mettere in atto azioni di protezione del patrimonio personale che adesso diventano, per non pochi imprenditori, quasi obbligatorie.

Questo rinvio forzato dalle circostanze, che riguarda solo le norme c.d. operative (definizione degli indicatori di rischio e degli indici di misurazione) costituisce una prima grande opportunità, per tutti i consulenti del patrimonio e per gli stessi imprenditori-clienti, e concede loro il vantaggio temporale per discutere non solo delle misure aziendali dettate dall’emergenza, ma anche della necessaria pianificazione patrimoniale da adottare riguardante i beni personali. Non c’è dubbio, infatti, che la crisi in atto si porterà via le imprese impossibilitate a riprendersi – magari perché quello attuale è solo un ulteriore peggioramento di una crisi preesistente, che si riteneva di poter controllare – e 15 mesi di tempo prima della effettiva entrata in vigore della “parte operativa” della nuova disciplina sono utilissimi a mettere in atto azioni di protezione del patrimonio personale che adesso diventano, per non pochi imprenditori, quasi obbligatorie.

Entrando un po’ nel dettaglio della nuova disciplina, imprenditori, sindaci e revisori dovranno dotare l’azienda di una struttura capace di prevedere la crisi. In sintesi, la norma nasce per consentire una diagnosi precoce dello stato di difficoltà dell’impresa e per salvaguardare la capacità dell’imprenditore di creare le condizioni affinché si possano avviare, prima dello scoppio di una crisi senza ritorno, le procedure di ristrutturazione strumentali alla continuità aziendale. Chi non si adeguerà al nuovo dettato, perderà lo status giuridico di soggetto responsabile limitatamente alle quote sociali, e metterà a repentaglio anche il patrimonio personale.

Le novità, pertanto, sono evidenti. La vecchia legge fallimentare, infatti, interveniva solo nella fase c.d. patologica della crisi, quando non c’era più niente da fare, ed il fallito non aveva più la possibilità di rientrare nel circuito produttivo per almeno dieci anni. Pertanto, chi era in buona fede, ed aveva investito tutte le proprie risorse nell’azienda poi fallita, spariva dal mercato. Chi era in mala fede, invece, “la faceva franca”, pilotando il fallimento dopo aver prosciugato i beni dell’impresa.

Con la riforma, la procedura dà la possibilità di intervenire subito, quando si manifestano i primi sintomi del problema, soprattutto quando l’imprenditore collabora ed interviene in prima persona, segnalando lui stesso i problemi e godendo così della c.d. esdebitazione biennale: dopo due anni potrà rientrare nel circuito, ma deve essere lui a denunciare lo stato di insolvenza. Inoltre, vengono introdotte nuove figure, in particolare gli OCRI (organismi di composizione della crisi d’impresa), che intervengono allorquando l’imprenditore, dopo essersi dotato di una strumentazione necessaria a prevedere la crisi, comunica il proprio squilibrio finanziario. In questo modo, l’imprenditore sarà affiancato dall’OCRI nelle trattative con i creditori, avrà degli “sconti” sulle sanzioni ed il patrimonio familiare non verrà toccato dalla procedura.

Come fa l’imprenditore a rendersi conto della situazione di squilibrio? Servono strumenti di allerta, che il Consiglio nazionale dei commercialisti dovrà definire all’interno di una sorta di cruscotto dotato di “spie” di allarme che, come abbiamo detto, entreranno in vigore nel settembre del 2021. I primi due allarmi possibili sono rappresentati dal Patrimonio Netto (PN) e dal rapporto flussi di cassa/impegni a sei mesi. Se il PN è negativo, deve essere segnalato immediatamente all’OCRI, e la mancata segnalazione implica una responsabilità diretta sia dell’imprenditore che dei sindaci e revisori. Se il patrimonio netto è positivo, si procede guardando il rapporto tra flussi di cassa ed impregni attesi a sei mesi: se il rapporto è inferiore a 1, scatta l’obbligo di segnalazione. Se anche il rapporto flussi/impegni è positivo, non servirebbe segnalare, ma le norme impongono di controllare altri cinque indicatori: 1) indice di sostenibilità degli oneri finanziari (oneri finanziari/fatturato); 2) indice di adeguatezza patrimoniale (patrimonio netto/debiti totali); 3) indice di ritorno liquido dell’attivo (cash flow/attivo); 4) indice di liquidità (attività a breve termine e passivo a breve termine); 5) indice di indebitamento previdenziale e tributario (indebitamento previdenziale e tributario/l’attivo). Se tutti questi indicatori sono negativi, scatterà l’obbligo di segnalazione anche se i primi due parametri sono positivi.

Come fa l’imprenditore a rendersi conto della situazione di squilibrio? Servono strumenti di allerta, che il Consiglio nazionale dei commercialisti dovrà definire all’interno di una sorta di cruscotto dotato di “spie” di allarme che, come abbiamo detto, entreranno in vigore nel settembre del 2021. I primi due allarmi possibili sono rappresentati dal Patrimonio Netto (PN) e dal rapporto flussi di cassa/impegni a sei mesi. Se il PN è negativo, deve essere segnalato immediatamente all’OCRI, e la mancata segnalazione implica una responsabilità diretta sia dell’imprenditore che dei sindaci e revisori. Se il patrimonio netto è positivo, si procede guardando il rapporto tra flussi di cassa ed impregni attesi a sei mesi: se il rapporto è inferiore a 1, scatta l’obbligo di segnalazione. Se anche il rapporto flussi/impegni è positivo, non servirebbe segnalare, ma le norme impongono di controllare altri cinque indicatori: 1) indice di sostenibilità degli oneri finanziari (oneri finanziari/fatturato); 2) indice di adeguatezza patrimoniale (patrimonio netto/debiti totali); 3) indice di ritorno liquido dell’attivo (cash flow/attivo); 4) indice di liquidità (attività a breve termine e passivo a breve termine); 5) indice di indebitamento previdenziale e tributario (indebitamento previdenziale e tributario/l’attivo). Se tutti questi indicatori sono negativi, scatterà l’obbligo di segnalazione anche se i primi due parametri sono positivi.

Questo sistema di “controllo dall’interno” (2+5 indicatori) deve essere implementato dall’imprenditore in azienda, e si aggiunge al sistema di “controllo dall’esterno”, costituito dai sindaci e dai revisori, chiamati quindi ad una forte responsabilità. Infatti, se questi ultimi non comunicano tempestivamente la situazione di squilibrio, intervengono gli organi pubblici a segnalarla all’OCRI, all’Agenzia delle Entrate e all’INPS, determinando così la responsabilità di sindaci e revisori in solido con l’imprenditore.

La nuova disciplina sulle crisi aziendali si applica al 95% del tessuto imprenditoriale del nostro Paese, ma non alle c.d. grandi imprese, alle società quotate ed a banche, SGR, SIM etc, che non sono sottoposte al fallimento, ma alla liquidazione coatta amministrativa. In considerazione della portata innovativa delle nuove norme, è evidente che gli imprenditori avranno bisogno di professionisti di fiducia che li aiutino a mettere in piedi queste strutture interne. Contestualmente, però, dovranno “mettere in sicurezza” il patrimonio personale, e così dovranno fare anche i professionisti incaricati nel collegio dei sindaci o come revisori. Infatti, la nuova disciplina introduce la responsabilità per danno meramente patrimoniale (perdita patrimoniale che consegue ad una condotta altrui, o ad un fatto imputabile ad altri), e tutti gli atti compiuti successivamente alla dichiarazione di crisi sono inefficaci.

In questo nuovo contesto, anche il consulente finanziario ha il dovere di spendere del tempo con i propri clienti imprenditori, sollecitando la prevenzione dei problemi aziendali che non darebbero più al patrimonio personale una adeguata protezione qualora venissero usate le tradizionali strutture (es. trust e/o società di persone). Ma questa attivazione non può prescindere dalla stretta collaborazione con le altre figure professionali (avvocato, commercialista, notaio e agente immobiliare), con i quali costituire una sorta di “dream team” a tutto beneficio dell’imprenditore. Peraltro, sembra che non ci sia ancora sufficiente consapevolezza delle nuove norme e della nuove responsabilità, e diventa necessario allargare il proprio raggio d’azione professionale, stringendo accordi di programma con tutti i professionisti (in primis gli stessi commercialisti) al fine di consolidare la relazione con il cliente-imprenditore, e di acquisire nuove relazioni per il proprio settore specifico di consulenza.

In questo nuovo contesto, anche il consulente finanziario ha il dovere di spendere del tempo con i propri clienti imprenditori, sollecitando la prevenzione dei problemi aziendali che non darebbero più al patrimonio personale una adeguata protezione qualora venissero usate le tradizionali strutture (es. trust e/o società di persone). Ma questa attivazione non può prescindere dalla stretta collaborazione con le altre figure professionali (avvocato, commercialista, notaio e agente immobiliare), con i quali costituire una sorta di “dream team” a tutto beneficio dell’imprenditore. Peraltro, sembra che non ci sia ancora sufficiente consapevolezza delle nuove norme e della nuove responsabilità, e diventa necessario allargare il proprio raggio d’azione professionale, stringendo accordi di programma con tutti i professionisti (in primis gli stessi commercialisti) al fine di consolidare la relazione con il cliente-imprenditore, e di acquisire nuove relazioni per il proprio settore specifico di consulenza.

Come fare tutto ciò, in concreto? Innanzitutto, amplificando le proprie capacità organizzative, compatibilmente con le misure dettate dall’emergenza ancora in corso, e fissare degli incontri per discutere della c.d. Protezione Patrimoniale Preventiva (c.d. PPP o 3P), nella quale non possono che rientrare, per la parte di patrimonio liquido, gli strumenti previdenziali propriamente detti (Ramo I, Ramo III o multi-ramo). Infatti, in caso di eventuale – quanto improbabile – futura tassazione degli strumenti assicurativi vita, quelli sottoscritti oggi saranno esenti da qualunque ulteriore imposta, per via della mancanza di effetto retroattivo delle nuove norme che la imporrebbero “solo da quel momento in poi”.

Relativamente agli asset immobiliari, rinviamo la trattazione del tema della PPP all’articolo “Imprenditori, come difendersi da una imposta patrimoniale da guerra“, ma continuando con agli asset liquidi, particolare attenzione merita il fondo Pensione, recentemente oggetto di una strana – vedremo perché – attenzione dei media. Infatti, se l’imprenditore ricade nella sola responsabilità civile, il Fondo è caratterizzato da intangibilità assoluta nella fase di adesione (ossia prima del raggiungimento dell’età pensionabile), e da intangibilità relativa nella fase di erogazione (cioè al raggiungimento di essa), per la quale però la pignorabilità è limitata ad un solo quinto. La recente giurisprudenza sul Fondo Pensione – che la Cassazione penale ha sancito come aggredibile, a ristoro delle parti lese – non cambia affatto l’altissimo livello di protezione offerto in sede civile da questo strumento. Infatti, quando si entra nel novero delle conseguenze patrimoniali di reati penali, non c’è strumento previdenziale che tenga, e questo era ben noto anche prima, tanto che non si riesce a comprendere il clamore creato dai media sulla questione.

Relativamente agli asset immobiliari, rinviamo la trattazione del tema della PPP all’articolo “Imprenditori, come difendersi da una imposta patrimoniale da guerra“, ma continuando con agli asset liquidi, particolare attenzione merita il fondo Pensione, recentemente oggetto di una strana – vedremo perché – attenzione dei media. Infatti, se l’imprenditore ricade nella sola responsabilità civile, il Fondo è caratterizzato da intangibilità assoluta nella fase di adesione (ossia prima del raggiungimento dell’età pensionabile), e da intangibilità relativa nella fase di erogazione (cioè al raggiungimento di essa), per la quale però la pignorabilità è limitata ad un solo quinto. La recente giurisprudenza sul Fondo Pensione – che la Cassazione penale ha sancito come aggredibile, a ristoro delle parti lese – non cambia affatto l’altissimo livello di protezione offerto in sede civile da questo strumento. Infatti, quando si entra nel novero delle conseguenze patrimoniali di reati penali, non c’è strumento previdenziale che tenga, e questo era ben noto anche prima, tanto che non si riesce a comprendere il clamore creato dai media sulla questione.

Pertanto, la possibilità di aumentare il peso del patrimonio allocato in prodotti previdenziali, oggi, appare davvero opportuna. Infatti, le precedenti patrimoniali – tranne che in un solo caso – non hanno mai colpito i servizi assicurativi. Inoltre, per chi non vuole rischiare di incorrere in una eventuale “sentenza creativa” della magistratura di merito sulle polizze, c’è sempre lo strumento dell’accettazione del beneficiario, che per gli imprenditori a rischio crisi rappresenta un rafforzamento della insequestrabilità e impignorabilità della polizza. Il beneficiario, infatti, acquisisce lo status di terzo in buona fede, e come tale diventa titolare di un diritto che va tutelato, anche se minore di età (in questo caso interviene il giudice tutelare).

Per chi non vuole sottoscrivere prodotti assicurativi, esiste una soluzione un po’ “artigianale” ma molto efficace per tutelare le disponibilità liquide dall’aggressione di terzi (così come da un prestito forzoso o da una patrimoniale, strumenti di cui si parla insistentemente), e cioè quella di costituire una Società Semplice (S.S.) nella quale conferire la liquidità, sotto qualsiasi forma (conti correnti, gestioni patrimoniali, fondi, titoli etc), donando poi la nuda proprietà delle quote a moglie e figli, i quali godrebbero di una franchigia di un milione ciascuno. All’apertura della successione, tra enne anni, le quote della società non vi rientreranno e diventeranno di proprietà piena dei precedenti nudi proprietari, con tutto ciò che vi è dentro.

Per chi non vuole sottoscrivere prodotti assicurativi, esiste una soluzione un po’ “artigianale” ma molto efficace per tutelare le disponibilità liquide dall’aggressione di terzi (così come da un prestito forzoso o da una patrimoniale, strumenti di cui si parla insistentemente), e cioè quella di costituire una Società Semplice (S.S.) nella quale conferire la liquidità, sotto qualsiasi forma (conti correnti, gestioni patrimoniali, fondi, titoli etc), donando poi la nuda proprietà delle quote a moglie e figli, i quali godrebbero di una franchigia di un milione ciascuno. All’apertura della successione, tra enne anni, le quote della società non vi rientreranno e diventeranno di proprietà piena dei precedenti nudi proprietari, con tutto ciò che vi è dentro.

Qualunque sia l’esigenza di protezione del patrimonio, è bene osservare una serie di suggerimenti e avvertenze utilissime ad evitare il c.d. “fai da te”, nonchè a compiere errori che potrebbero rivelarsi irreparabili. Infatti, alcuni strumenti di protezione, in realtà, non proteggono affatto, e bisogna starne alla larga. Per esempio, staccare assegni circolari e tenerli in un cassetto non serve a nulla (soprattutto quando “si fiuta il pericolo” di una possibile procedura e/o azione di responsabilità), perché il movimento di emissione è regolarmente registrato in anagrafe conti e, se l’assegno circolare non viene incassato, verrà poi gravato ugualmente dall’imposta. La detenzione di contanti e oro, inoltre, causa l’inversione dell’onere della prova, ed il giorno in cui si tireranno fuori i valori si dovrà dimostrare come sono stati ottenuti. L’oro, poi, è gravato da costi enormi di detenzione e vendita, che certamente supererebbero l’importo della eventuale imposta patrimoniale da pagare su di esso.

In definitiva, non esiste una soluzione unica. Abbiamo però una certezza: la crisi economica che ci porteremo dietro nel dopo-Covid produrrà danni di varia entità a tutte le categorie di clienti dei consulenti finanziari, in special modo agli imprenditori. Pertanto, posizionarsi sul corretto mix di suggerimenti descritti renderà più elevato il livello di protezione del patrimonio personale e familiare. E se prima era difficile, per l’imprenditore in bonis, comprendere l’utilità (ed il costo) di una protezione patrimoniale preventiva, oggi, con una norma che protegge proprio l’imprenditore che previene i problemi, tutto ciò dovrebbe essere meno complicato.

L’aumento dei tassi sta frenando la crescita, visto che la BCE ha portato a 4,50% il tasso di sconto. La conseguenza è che il credito, sia per le imprese che i consumatori, costa di più ed aumenta anche la difficoltà ad ottenerlo: il costo del denaro è aumentato di 4,81 punti, e il credito bancario tende a ridursi (-2,9% annuo a maggio). Istat e Banca d’Italia, infatti, stanno rilevando una domanda del credito fortemente rallentata dal costo eccessivo, con il 6% delle imprese che non ottiene credito, e il 56,3% delle stesse che rinuncia per le proibitive condizioni. Per non parlare del costo dei carburanti che continua a salire, nonostante la discesa del greggio: per la benzina siamo ai massimi da metà aprile, per il gasolio dai primi di marzo.

L’aumento dei tassi sta frenando la crescita, visto che la BCE ha portato a 4,50% il tasso di sconto. La conseguenza è che il credito, sia per le imprese che i consumatori, costa di più ed aumenta anche la difficoltà ad ottenerlo: il costo del denaro è aumentato di 4,81 punti, e il credito bancario tende a ridursi (-2,9% annuo a maggio). Istat e Banca d’Italia, infatti, stanno rilevando una domanda del credito fortemente rallentata dal costo eccessivo, con il 6% delle imprese che non ottiene credito, e il 56,3% delle stesse che rinuncia per le proibitive condizioni. Per non parlare del costo dei carburanti che continua a salire, nonostante la discesa del greggio: per la benzina siamo ai massimi da metà aprile, per il gasolio dai primi di marzo. Sembrerebbe che a causare tutto ciò sia il calo delle scorte Usa di prodotti raffinati, insieme allo stop di alcune raffinerie in Europa, Stati Uniti e Asia. E con le vacanze tutto è diventato più salato: per esodo e controesodo estivo si ipotizzano in 800 milioni i maggiori costi sostenuti dai cittadini, cosa che potrebbe impattare sui consumi dell’autunno. Secondo le stime delle associazioni di categoria infatti, dopo la stagione turistica si avrà un rallentamento forte dei consumi nell’ultima parte dell’anno, e con uno scenario del genere, nel 2023, il dato complessivo in termini di chiusure di imprese potrebbe ammontare a circa 120.000 aziende che chiudono i battenti a causa di costi fuori controllo e indicatori di produttività crollati, secondo i dati di Confcommercio.

Sembrerebbe che a causare tutto ciò sia il calo delle scorte Usa di prodotti raffinati, insieme allo stop di alcune raffinerie in Europa, Stati Uniti e Asia. E con le vacanze tutto è diventato più salato: per esodo e controesodo estivo si ipotizzano in 800 milioni i maggiori costi sostenuti dai cittadini, cosa che potrebbe impattare sui consumi dell’autunno. Secondo le stime delle associazioni di categoria infatti, dopo la stagione turistica si avrà un rallentamento forte dei consumi nell’ultima parte dell’anno, e con uno scenario del genere, nel 2023, il dato complessivo in termini di chiusure di imprese potrebbe ammontare a circa 120.000 aziende che chiudono i battenti a causa di costi fuori controllo e indicatori di produttività crollati, secondo i dati di Confcommercio. “Le imprese che non studiano attentamente i loro numeri rischiano di saltare” afferma Pasquale Abiuso (nella foto), esperto di strategie di gestione aziendale. “I costi improduttivi, che non portano un ritorno certo vanno immediatamente tagliati, così come vanno liquidati immediatamente i prodotti in magazzino che non girano o i servizi che non si vendono, per recuperare cassa. E’ arrivato il momento per gli imprenditori di diventare maniacali circa i numeri aziendali, imparare a fare marketing, studiare la concorrenza e non navigare a sensazione come spesso accade nelle PMI italiane” continua Abiuso. “Le aziende italiane devono strutturarsi velocemente per fronteggiare i momenti avversi del futuro e gli imprenditori devono mettere in atto dei processi efficaci di delega lasciando da parte il tanto blasonato ‘chi fa da sé fa per tre’. e in tutto ciò la ricerca di talenti da inserire in azienda sarà un tema cruciale per il prossimo futuro” conclude Abiuso.

“Le imprese che non studiano attentamente i loro numeri rischiano di saltare” afferma Pasquale Abiuso (nella foto), esperto di strategie di gestione aziendale. “I costi improduttivi, che non portano un ritorno certo vanno immediatamente tagliati, così come vanno liquidati immediatamente i prodotti in magazzino che non girano o i servizi che non si vendono, per recuperare cassa. E’ arrivato il momento per gli imprenditori di diventare maniacali circa i numeri aziendali, imparare a fare marketing, studiare la concorrenza e non navigare a sensazione come spesso accade nelle PMI italiane” continua Abiuso. “Le aziende italiane devono strutturarsi velocemente per fronteggiare i momenti avversi del futuro e gli imprenditori devono mettere in atto dei processi efficaci di delega lasciando da parte il tanto blasonato ‘chi fa da sé fa per tre’. e in tutto ciò la ricerca di talenti da inserire in azienda sarà un tema cruciale per il prossimo futuro” conclude Abiuso. Nel frattempo, continua far discutere il fenomeno delle “grandi dimissioni”. Secondo l’economista Anthony Klotz, colui che nel 2021 aveva coniato il termine “Great resignation“, la stagione delle grandi dimissioni sarebbe giunta al capolinea. A spingerlo in questa direzione sono i numeri degli Stati Uniti, che nel 2022 – con 50 milioni di lavoratori che hanno dato le dimissioni, stando al Bureau of Labor Statistics – stanno tornando ai livelli del 2019. In Italia, invece, il numero di dimissioni continua a essere insolitamente alto: nel 2022 1.255.706 persone si sono dimesse da un contratto stabile, il 24% in più rispetto al 2019. “Al di là di quanto dimostrano le statistiche degli ultimi mesi e anni, il concetto di fondo è chiaro: la loyalty aziendale ha perso appeal, e sempre più dipendenti sono propensi a valutare seriamente nuove opportunità di carriera” spiega Carola Adami (nella foto), head hunter e fondatrice di Adami & Associati.

Nel frattempo, continua far discutere il fenomeno delle “grandi dimissioni”. Secondo l’economista Anthony Klotz, colui che nel 2021 aveva coniato il termine “Great resignation“, la stagione delle grandi dimissioni sarebbe giunta al capolinea. A spingerlo in questa direzione sono i numeri degli Stati Uniti, che nel 2022 – con 50 milioni di lavoratori che hanno dato le dimissioni, stando al Bureau of Labor Statistics – stanno tornando ai livelli del 2019. In Italia, invece, il numero di dimissioni continua a essere insolitamente alto: nel 2022 1.255.706 persone si sono dimesse da un contratto stabile, il 24% in più rispetto al 2019. “Al di là di quanto dimostrano le statistiche degli ultimi mesi e anni, il concetto di fondo è chiaro: la loyalty aziendale ha perso appeal, e sempre più dipendenti sono propensi a valutare seriamente nuove opportunità di carriera” spiega Carola Adami (nella foto), head hunter e fondatrice di Adami & Associati. Gli elementi e le tendenze che spingono in questa direzione sono tanti. Innanzitutto, chi oggi cerca un impiego desidera conciliare vita privata e lavorativa. E’il c.d. work-life balance, che nella maggior parte dei casi viene considerato ancora più importante rispetto all’entità dello stipendio: orari flessibili, smart working e utilizzo funzionale delle nuove tecnologie sono i principali fattori ricercati dai lavoratori, insieme ad uno stipendio “equo”, definito all’interno di una offerta economica in grado di raccogliere l’attenzione dei potenziali candidati e di definire un eventuale piano di carriera attraverso corsi di formazione, aggiornamenti e promozioni al raggiungimento di risultati non esclusivamente quantitativi.

Gli elementi e le tendenze che spingono in questa direzione sono tanti. Innanzitutto, chi oggi cerca un impiego desidera conciliare vita privata e lavorativa. E’il c.d. work-life balance, che nella maggior parte dei casi viene considerato ancora più importante rispetto all’entità dello stipendio: orari flessibili, smart working e utilizzo funzionale delle nuove tecnologie sono i principali fattori ricercati dai lavoratori, insieme ad uno stipendio “equo”, definito all’interno di una offerta economica in grado di raccogliere l’attenzione dei potenziali candidati e di definire un eventuale piano di carriera attraverso corsi di formazione, aggiornamenti e promozioni al raggiungimento di risultati non esclusivamente quantitativi.

Infatti, mentre i media si sbracciano per attribuire la colpa di tutti i mali odierni alla “globalizzazione”, adesso che il Covid-19 ha sparigliato le carte e ha fatto intravedere l’inizio di un processo di “de-globalizzazione” la verità viene impietosamente a galla e scopre le macerie fino a ieri nascoste sotto la coperta – sempre più corta – dell’

Infatti, mentre i media si sbracciano per attribuire la colpa di tutti i mali odierni alla “globalizzazione”, adesso che il Covid-19 ha sparigliato le carte e ha fatto intravedere l’inizio di un processo di “de-globalizzazione” la verità viene impietosamente a galla e scopre le macerie fino a ieri nascoste sotto la coperta – sempre più corta – dell’

Cooperazione e lo Sviluppo Economico

Cooperazione e lo Sviluppo Economico Quanto sopra trova conferma nella serie storica decennale del PIL reale (ossia al netto dell’

Quanto sopra trova conferma nella serie storica decennale del PIL reale (ossia al netto dell’ La situazione di oggi è sotto gli occhi di tutti: retribuzioni disincentivanti che i datori di lavoro (compresa la P.A.) offrono in cambio del lavoro di chi ha competenze elevate, e condizioni scoraggianti per tutti coloro che desiderano avviare una impresa, dagli adempimenti burocratici allo scandaloso carico fiscale. Solo negli ultimi dodici anni (dal 2008 al 2020) le forme di

La situazione di oggi è sotto gli occhi di tutti: retribuzioni disincentivanti che i datori di lavoro (compresa la P.A.) offrono in cambio del lavoro di chi ha competenze elevate, e condizioni scoraggianti per tutti coloro che desiderano avviare una impresa, dagli adempimenti burocratici allo scandaloso carico fiscale. Solo negli ultimi dodici anni (dal 2008 al 2020) le forme di  Bastano questi dati per definire l’Italia come un Paese economicamente allo sbando, dove la vocazione imprenditoriale del Secondo Dopoguerra sembra svanita nel nulla, che punta alla progettualità dettata dal

Bastano questi dati per definire l’Italia come un Paese economicamente allo sbando, dove la vocazione imprenditoriale del Secondo Dopoguerra sembra svanita nel nulla, che punta alla progettualità dettata dal

Infatti, a determinare il successo o l’insuccesso di una

Infatti, a determinare il successo o l’insuccesso di una  Mentre in Francia sono già nate 10

Mentre in Francia sono già nate 10  In sintesi, mentre la Francia è stato l’unico Paese a crescere nel 2020, raggiungendo per la prima volta i 5 miliardi di investimenti e superando Regno Unito e Germania, noi non raggiungiamo neppure il miliardo. E’ anche vero che Italia e Francia siano due economie diverse, ma possiamo escludere che i francesi abbiano intenzione di finanziare società che siano destinate a chiudere entro 3 anni. Naturalmente, anche lì c’è un elevato numero di fallimenti, ma il dato va esaminato in relazione al contesto generale di quel Paese, dove esiste una comunità che favorisce la crescita di nuove realtà. In più, entro fine anno entrerà in vigore la normativa comunitaria del settore e, in un futuro molto vicino, sarà possibile investire in queste realtà d’Oltralpe esattamente come ora si utilizzano le

In sintesi, mentre la Francia è stato l’unico Paese a crescere nel 2020, raggiungendo per la prima volta i 5 miliardi di investimenti e superando Regno Unito e Germania, noi non raggiungiamo neppure il miliardo. E’ anche vero che Italia e Francia siano due economie diverse, ma possiamo escludere che i francesi abbiano intenzione di finanziare società che siano destinate a chiudere entro 3 anni. Naturalmente, anche lì c’è un elevato numero di fallimenti, ma il dato va esaminato in relazione al contesto generale di quel Paese, dove esiste una comunità che favorisce la crescita di nuove realtà. In più, entro fine anno entrerà in vigore la normativa comunitaria del settore e, in un futuro molto vicino, sarà possibile investire in queste realtà d’Oltralpe esattamente come ora si utilizzano le  Riguardo l’alto tasso di fallimento di molte iniziative, c’è da dire che anche le PMI “tradizionali” chiudono a seguito della evidente impossibilità di proseguire, ma in percentuale molto diversa rispetto alla

Riguardo l’alto tasso di fallimento di molte iniziative, c’è da dire che anche le PMI “tradizionali” chiudono a seguito della evidente impossibilità di proseguire, ma in percentuale molto diversa rispetto alla  Non è un caso che ad aprile scorso il Governo abbia nominato una commissione di esperti per elaborare delle proposte sul tema, compreso il differire l’entrata in vigore della riforma del Fallimento, rinviata effettivamente al 2022.

Non è un caso che ad aprile scorso il Governo abbia nominato una commissione di esperti per elaborare delle proposte sul tema, compreso il differire l’entrata in vigore della riforma del Fallimento, rinviata effettivamente al 2022.

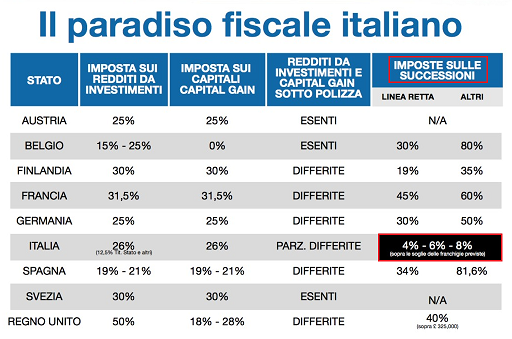

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

Il testo, acquistabile su

Il testo, acquistabile su  Nel primo caso, non ha alcuna importanza che la società abbia realmente uffici e personale all’estero, perchè il Fisco la considera comunque una società appartenente ad un soggetto italiano (le tasse e le imposte eventualmente pagate all’estero potranno essere compensate con quelle pagate in Italia). Nel secondo caso, invece, dopo l’apertura di una società nel paese prescelto – l’equivalente di una S.R.L. si apre ed è operativa all’estero anche in 24 ore – si potrà lavorare direttamente (e prevalentemente) in quel paese, e lì si pagheranno le imposte.

Nel primo caso, non ha alcuna importanza che la società abbia realmente uffici e personale all’estero, perchè il Fisco la considera comunque una società appartenente ad un soggetto italiano (le tasse e le imposte eventualmente pagate all’estero potranno essere compensate con quelle pagate in Italia). Nel secondo caso, invece, dopo l’apertura di una società nel paese prescelto – l’equivalente di una S.R.L. si apre ed è operativa all’estero anche in 24 ore – si potrà lavorare direttamente (e prevalentemente) in quel paese, e lì si pagheranno le imposte. In entrambi i casi (Albania e Repubblica Ceca), si tratta di due Paesi “Onshore”, appartenenti all’Unione Europea, e non di c.d. “paradisi fiscali” (“Offshore”), ossia quelli facenti parte della Black List internazionale.

In entrambi i casi (Albania e Repubblica Ceca), si tratta di due Paesi “Onshore”, appartenenti all’Unione Europea, e non di c.d. “paradisi fiscali” (“Offshore”), ossia quelli facenti parte della Black List internazionale. Per fare tutto questo ed entrare nella operatività di una scelta così importante, certamente la lettura di un libro non sarà sufficiente, ma consentirà al lettore di potersi confrontare domani con il professionista esperto della materia – uno come Gianfranco Conti, per intenderci – senza dover cominciare da zero.

Per fare tutto questo ed entrare nella operatività di una scelta così importante, certamente la lettura di un libro non sarà sufficiente, ma consentirà al lettore di potersi confrontare domani con il professionista esperto della materia – uno come Gianfranco Conti, per intenderci – senza dover cominciare da zero.

Il Patent Box è destinato a tutti i soggetti titolari di reddito d’impresa, indipendentemente dal tipo di contabilità adottata e dal titolo giuridico in virtù del quale avviene l’utilizzo dei beni, e disciplina la tassazione per i redditi d’impresa derivanti dall’utilizzo di diverse tipologie di beni immateriali giuridicamente tutelabili. Pertanto, le dimensioni dell’impresa, la sua forma giuridica o l’entità del suo fatturato, non sono fattori che condizionano l’applicazione del Patent Box, il quale è disponibile anche per i contribuenti stranieri, a patto che abbiano un reddito di impresa imputabile a un’organizzazione che risiede in Italia, che siano residenti in uno stato che ha un accordo contro la doppia imposizione fiscale con l’Italia.

Il Patent Box è destinato a tutti i soggetti titolari di reddito d’impresa, indipendentemente dal tipo di contabilità adottata e dal titolo giuridico in virtù del quale avviene l’utilizzo dei beni, e disciplina la tassazione per i redditi d’impresa derivanti dall’utilizzo di diverse tipologie di beni immateriali giuridicamente tutelabili. Pertanto, le dimensioni dell’impresa, la sua forma giuridica o l’entità del suo fatturato, non sono fattori che condizionano l’applicazione del Patent Box, il quale è disponibile anche per i contribuenti stranieri, a patto che abbiano un reddito di impresa imputabile a un’organizzazione che risiede in Italia, che siano residenti in uno stato che ha un accordo contro la doppia imposizione fiscale con l’Italia. Alcune misure per la semplificazione delle procedure di fruizione del Patent Box sono state introdotte grazie all’articolo 4 del decreto legge 30 aprile 2019, n. 34, grazie al quale i beneficiari dell’agevolazione possano scegliere anche di determinare e dichiarare direttamente il reddito agevolabile, assumendosi le relative responsabilità in merito alle correttezza ed esattezza dei dati dichiarati, rimandando il relativo confronto con l’amministrazione finanziaria alla successiva fase di controllo; tutto ciò a condizione che le informazioni necessarie alla determinazione del reddito agevolabile vengano riportate all’interno di una idonea documentazione e che il possesso di tale documentazione venga comunicato nella dichiarazione relativa al periodo d’imposta per il quale si beneficia dell’agevolazione.

Alcune misure per la semplificazione delle procedure di fruizione del Patent Box sono state introdotte grazie all’articolo 4 del decreto legge 30 aprile 2019, n. 34, grazie al quale i beneficiari dell’agevolazione possano scegliere anche di determinare e dichiarare direttamente il reddito agevolabile, assumendosi le relative responsabilità in merito alle correttezza ed esattezza dei dati dichiarati, rimandando il relativo confronto con l’amministrazione finanziaria alla successiva fase di controllo; tutto ciò a condizione che le informazioni necessarie alla determinazione del reddito agevolabile vengano riportate all’interno di una idonea documentazione e che il possesso di tale documentazione venga comunicato nella dichiarazione relativa al periodo d’imposta per il quale si beneficia dell’agevolazione. In dettaglio, i redditi derivanti da marchi e brevetti, invece di subire la tassazione in misura del 31,4%, beneficeranno di una percentuale dimezzata pari al 16%; e ciò vale per tutti i marchi d’impresa, per i software protetti dal diritto d’autore, per i brevetti delle invenzioni industriali (sia concessi che in corso di concessione), per i brevetti delle invenzioni biotecnologiche e per i certificati di protezione complementari, per i brevetti per topografie, varietà vegetali e semiconduttori, per i disegni e modelli di utilità e persino per il c.d. know how aziendale. Quest’ultimo, in particolare, è il bene che, più di tutti gli altri, racchiude in sé il maggior vincolo di complementarietà tra beni immateriali utilizzati congiuntamente per un dato processo produttivo, tanto che essi vengono giuridicamente ritenuti alla stregua di un unico bene.

In dettaglio, i redditi derivanti da marchi e brevetti, invece di subire la tassazione in misura del 31,4%, beneficeranno di una percentuale dimezzata pari al 16%; e ciò vale per tutti i marchi d’impresa, per i software protetti dal diritto d’autore, per i brevetti delle invenzioni industriali (sia concessi che in corso di concessione), per i brevetti delle invenzioni biotecnologiche e per i certificati di protezione complementari, per i brevetti per topografie, varietà vegetali e semiconduttori, per i disegni e modelli di utilità e persino per il c.d. know how aziendale. Quest’ultimo, in particolare, è il bene che, più di tutti gli altri, racchiude in sé il maggior vincolo di complementarietà tra beni immateriali utilizzati congiuntamente per un dato processo produttivo, tanto che essi vengono giuridicamente ritenuti alla stregua di un unico bene.

L’ipotesi non è così fantasiosa, e comincia a circolare con insistenza da quando il presidente del Consiglio, Giuseppe Conte, ha detto testualmente “….siamo tutti consapevoli che in Italia c’è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanti progetti, a tempo debito vedremo…”. Le affermazioni del premier, peraltro, trovano forza nella proposta di iniziativa parlamentare lanciata dal capogruppo Pd alla Camera, Graziano Delrio, nella quale si vorrebbe quella che è stata già definita “Covid Tax”, ossia un contributo di solidarietà sui titolari di redditi elevati (oltre gli 80mila euro annui), con aliquote crescenti.

L’ipotesi non è così fantasiosa, e comincia a circolare con insistenza da quando il presidente del Consiglio, Giuseppe Conte, ha detto testualmente “….siamo tutti consapevoli che in Italia c’è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanti progetti, a tempo debito vedremo…”. Le affermazioni del premier, peraltro, trovano forza nella proposta di iniziativa parlamentare lanciata dal capogruppo Pd alla Camera, Graziano Delrio, nella quale si vorrebbe quella che è stata già definita “Covid Tax”, ossia un contributo di solidarietà sui titolari di redditi elevati (oltre gli 80mila euro annui), con aliquote crescenti. In Italia, comunque, si può dire che in tutte le occasioni i prodotti di previdenza sono stati generalmente esclusi dal novero delle attività finanziarie su cui calcolare l’imposta, e difficilmente le polizze di Ramo I o multi-ramo verranno toccate da una nuova patrimoniale o da altre misure straordinarie che il Governo adotterà nei prossimi due anni per ridurre il deficit. Ciò nonostante, è sempre meglio sensibilizzare gli imprenditori – e chiunque abbia un patrimonio da tutelare, in via generale – sulle conseguenze del “non fare”, che oggi appaiono ancora più gravi rispetto al passato più recente, quando la pandemia era solo un argomento da “disaster movie”.

In Italia, comunque, si può dire che in tutte le occasioni i prodotti di previdenza sono stati generalmente esclusi dal novero delle attività finanziarie su cui calcolare l’imposta, e difficilmente le polizze di Ramo I o multi-ramo verranno toccate da una nuova patrimoniale o da altre misure straordinarie che il Governo adotterà nei prossimi due anni per ridurre il deficit. Ciò nonostante, è sempre meglio sensibilizzare gli imprenditori – e chiunque abbia un patrimonio da tutelare, in via generale – sulle conseguenze del “non fare”, che oggi appaiono ancora più gravi rispetto al passato più recente, quando la pandemia era solo un argomento da “disaster movie”. Pertanto, è possibile limitare i danni? E se sì, di quali figure professionali si dovrà circondare l’imprenditore?

Pertanto, è possibile limitare i danni? E se sì, di quali figure professionali si dovrà circondare l’imprenditore? coperti da tutela effettiva, ed in caso contrario si configurerebbe una operazione fittizia (con tutte le conseguenze del caso). Anche la Società Semplice subirebbe queste imposte, per cui

coperti da tutela effettiva, ed in caso contrario si configurerebbe una operazione fittizia (con tutte le conseguenze del caso). Anche la Società Semplice subirebbe queste imposte, per cui  Inoltre, per dimostrare che la donazione di denaro, effettuata senza atto pubblico, sia una liberalità indiretta, i soldi ricevuti dal destinatario devono essere impiegati per l’acquisto di beni o servizi; in caso contrario, in sede di successione i fratelli potrebbero eccepire una lesione della propria quota legittima, ed avviare la c.d. azione di riduzione. Quest’ultima ipotesi è tutt’altro che rara, e comporta azioni degli eredi che, in caso di supposta lesione dei propri interessi, possono arrivare fino alla richiesta, alla banca del de cuius, delle copie degli e/c bancari fino a dieci anni indietro.

Inoltre, per dimostrare che la donazione di denaro, effettuata senza atto pubblico, sia una liberalità indiretta, i soldi ricevuti dal destinatario devono essere impiegati per l’acquisto di beni o servizi; in caso contrario, in sede di successione i fratelli potrebbero eccepire una lesione della propria quota legittima, ed avviare la c.d. azione di riduzione. Quest’ultima ipotesi è tutt’altro che rara, e comporta azioni degli eredi che, in caso di supposta lesione dei propri interessi, possono arrivare fino alla richiesta, alla banca del de cuius, delle copie degli e/c bancari fino a dieci anni indietro.

Pensare che qualcosa possa cambiare in peggio nel dopo-Brexit è oggettivamente fuori luogo. Infatti, è molto probabile, piuttosto, che il Regno Unito si trasformi in un paese fiscalmente ancora più benevolo e accogliente di prima, a causa dei numerosi nodi da sciogliere (trattati commerciali da negoziare con un Trump vicino all’impeachment e l’indipendentismo scozzese alle porte) e grazie anche al “traino” dell’Irlanda che, proprio in UE, garantisce una tassazione minima per le imprese al 15% (in UK è al 19%). Inoltre, si calcola che al momento circa 700.000 italiani siano residenti in Gran Bretagna e che, solo negli ultimi tre anni, 50.000 di essi abbiano costituito una LTD per esercitare la propria attività commerciale. Non sono da meno i tedeschi (49.000 nuove LTD solo nel 2018).

Pensare che qualcosa possa cambiare in peggio nel dopo-Brexit è oggettivamente fuori luogo. Infatti, è molto probabile, piuttosto, che il Regno Unito si trasformi in un paese fiscalmente ancora più benevolo e accogliente di prima, a causa dei numerosi nodi da sciogliere (trattati commerciali da negoziare con un Trump vicino all’impeachment e l’indipendentismo scozzese alle porte) e grazie anche al “traino” dell’Irlanda che, proprio in UE, garantisce una tassazione minima per le imprese al 15% (in UK è al 19%). Inoltre, si calcola che al momento circa 700.000 italiani siano residenti in Gran Bretagna e che, solo negli ultimi tre anni, 50.000 di essi abbiano costituito una LTD per esercitare la propria attività commerciale. Non sono da meno i tedeschi (49.000 nuove LTD solo nel 2018).

Oltre ai costi obbligatori previsti da ciascun tipo di procedimento, esistono due servizi opzionali molto richiesti. Il primo è un servizio di sede legale, che consente alle persone di utilizzare un indirizzo diverso da quello di casa nei registri pubblici, proteggendo così la propria privacy, e costa dalle 30,00 alle 50,00 sterline all’anno. Il secondo extra è l’acquisto di un indirizzo “di servizio” da un c.d. fornitore di indirizzi. Questo in genere costa da 20,00 a 30,00 sterline all’anno, ma è consigliabile diffidare dei prezzi bassi e rivolgersi a studi che, sebbene un po’ più cari (100 sterline l’anno circa) forniscono un servizio più accurato e affidabile (soprattutto per il successivo invio della posta presso la vostra sede legale. I due extra (sede legale e indirizzo di servizio) possono coincidere, ed in genere i fornitori di questi servizi offrono il pacchetto intero al di sotto delle 200,00 sterline all’anno.

Oltre ai costi obbligatori previsti da ciascun tipo di procedimento, esistono due servizi opzionali molto richiesti. Il primo è un servizio di sede legale, che consente alle persone di utilizzare un indirizzo diverso da quello di casa nei registri pubblici, proteggendo così la propria privacy, e costa dalle 30,00 alle 50,00 sterline all’anno. Il secondo extra è l’acquisto di un indirizzo “di servizio” da un c.d. fornitore di indirizzi. Questo in genere costa da 20,00 a 30,00 sterline all’anno, ma è consigliabile diffidare dei prezzi bassi e rivolgersi a studi che, sebbene un po’ più cari (100 sterline l’anno circa) forniscono un servizio più accurato e affidabile (soprattutto per il successivo invio della posta presso la vostra sede legale. I due extra (sede legale e indirizzo di servizio) possono coincidere, ed in genere i fornitori di questi servizi offrono il pacchetto intero al di sotto delle 200,00 sterline all’anno.