In Occidente serve un patto di responsabilità tra imprese, lavoratori, cittadini, istituzioni, con il quale rimettere al centro la qualità del lavoro, la dignità delle persone, la cura dei luoghi in cui si vive e si produce.

Di Valerio Giunta, CEO di Startup Italia e Founder di Banking People

La crisi dell’Occidente non è nata all’improvviso. È il risultato di scelte, abitudini, convinzioni radicate che per anni sono sembrate funzionali e razionali, ma che oggi mostrano il loro vero costo. Siamo rapidamente entrati in una fase storica segnata da grandi tensioni geopolitiche, rivoluzioni tecnologiche e fragilità sociali, e la conseguenza è che gli equilibri globali, un tempo chiari e netti, oggi sono molto precari. Pertanto, per capire dove siamo e disegnare una strada da percorrere , occorre guardare con onestà alle nostre responsabilità.

Politiche di corto respiro – Negli ultimi decenni, il nostro sistema economico ha premiato chi otteneva risultati immediati. Imprenditori sostituiti con manager con incarichi brevi, obiettivi annuali, premi legati al solo incremento di valore delle azioni; tutte logiche che spingono a “spremere il presente” a discapito degli sviluppi del futuro. In questo modo, si è tagliato dove era più facile: ricerca, formazione, sanità, industria avanzata, e si è scelta la scorciatoia più comoda, quella di spostare altrove la produzione per ridurre i costi della manodopera. Tuttavia la delocalizzazione, lungi dall’essere un vantaggio nel tempo, si è rivelata come una fragilità del sistema economico occidentale.

Politiche di corto respiro – Negli ultimi decenni, il nostro sistema economico ha premiato chi otteneva risultati immediati. Imprenditori sostituiti con manager con incarichi brevi, obiettivi annuali, premi legati al solo incremento di valore delle azioni; tutte logiche che spingono a “spremere il presente” a discapito degli sviluppi del futuro. In questo modo, si è tagliato dove era più facile: ricerca, formazione, sanità, industria avanzata, e si è scelta la scorciatoia più comoda, quella di spostare altrove la produzione per ridurre i costi della manodopera. Tuttavia la delocalizzazione, lungi dall’essere un vantaggio nel tempo, si è rivelata come una fragilità del sistema economico occidentale.

Del resto, siamo passati dal dominio generato dall’antico colonialismo al dominio delle filiere, e il potere oggi non passa più dall’occupare territori, ma dal controllare catene di produzione/distribuzione e know-how. Infatti, abbiamo spostato all’estero fabbriche, competenze, tecnologie, convinti che la regia sarebbe rimasta in Occidente, ma è accaduto l’esatto contrario rispetto agli obiettivi: le economie periferiche, che nella mente dei fautori della delocalizzazione dovevano rimanere depresse e a buon mercato, oggi sono diventate protagoniste. La Cina e altri Paesi asiatici (i BRIS allargati in generale), per esempio, hanno usato le competenze portate dai Paesi c.d. occidentali per costruire industrie proprie, moderne, integrate, autonome.

Del resto, siamo passati dal dominio generato dall’antico colonialismo al dominio delle filiere, e il potere oggi non passa più dall’occupare territori, ma dal controllare catene di produzione/distribuzione e know-how. Infatti, abbiamo spostato all’estero fabbriche, competenze, tecnologie, convinti che la regia sarebbe rimasta in Occidente, ma è accaduto l’esatto contrario rispetto agli obiettivi: le economie periferiche, che nella mente dei fautori della delocalizzazione dovevano rimanere depresse e a buon mercato, oggi sono diventate protagoniste. La Cina e altri Paesi asiatici (i BRIS allargati in generale), per esempio, hanno usato le competenze portate dai Paesi c.d. occidentali per costruire industrie proprie, moderne, integrate, autonome.

Pertanto, la globalizzazione ci si è rivoltata contro. Per anni gli Stati Uniti hanno garantito un ordine mondiale orientato ai propri interessi: rotte marittime sicure, dollaro centrale, controllo delle materie prime e dell’energia, presenza militare diffusa; quel modello oggi scricchiola per tre ragioni principali:

Pertanto, la globalizzazione ci si è rivoltata contro. Per anni gli Stati Uniti hanno garantito un ordine mondiale orientato ai propri interessi: rotte marittime sicure, dollaro centrale, controllo delle materie prime e dell’energia, presenza militare diffusa; quel modello oggi scricchiola per tre ragioni principali:

– il divario tecnologico non è più quello di un tempo;

– la deindustrializzazione/delocalizzazione ha impoverito la base economica interna;

– la potenza militare non basta per governare un mondo pieno di nuovi giganti economici e di forza lavoro.

In questa ottica, persino le innumerevoli guerre “periferiche”, giustificate con l’ “esportazione della democrazia“, sono state tentativi di controllare un mondo che oggi non si lascia più controllare. Di fronte alla Cina, Trump è stato costretta a trattare e l’Europa, aggrappata alla sua decantata (e decotta…) superiorità culturale, scopre di non avere una strategia propria. Il risultato è che il costo sociale viene pagato in casa. Infatti, quando si sposta la produzione altrove, si sostiene il disimpegno lavorativo, e il prezzo lo pagano i cittadini: fabbriche che chiudono, lavori che spariscono, salari che stagnano, servizi pubblici sempre più difficili da sostenere. La classe media — vero pilastro delle democrazie occidentali — si sta impoverendo ogni anno e consuma sempre meno. Cresce la precarietà, cresce la rabbia, cresce la sfiducia e crescono le proteste (che delegittimato la classe dirigente).

In questa ottica, persino le innumerevoli guerre “periferiche”, giustificate con l’ “esportazione della democrazia“, sono state tentativi di controllare un mondo che oggi non si lascia più controllare. Di fronte alla Cina, Trump è stato costretta a trattare e l’Europa, aggrappata alla sua decantata (e decotta…) superiorità culturale, scopre di non avere una strategia propria. Il risultato è che il costo sociale viene pagato in casa. Infatti, quando si sposta la produzione altrove, si sostiene il disimpegno lavorativo, e il prezzo lo pagano i cittadini: fabbriche che chiudono, lavori che spariscono, salari che stagnano, servizi pubblici sempre più difficili da sostenere. La classe media — vero pilastro delle democrazie occidentali — si sta impoverendo ogni anno e consuma sempre meno. Cresce la precarietà, cresce la rabbia, cresce la sfiducia e crescono le proteste (che delegittimato la classe dirigente).

Il benessere costruito nel dopoguerra si reggeva sulla produzione interna. Venuta meno quella, l’intero edificio traballa. La nuova frontiera tecnologica, ossia l’automazione dei processi e l’intelligenza artificiale, addensano le nubi all’orizzonte. Infatti, la rivoluzione tecnologica di oggi non colpisce solo le mansioni ripetitive, ma ridisegna tutta la struttura del lavoro. Questo già succede nei Paesi asiatici: i dirigenti occidentali che visitano le fabbriche cinesi tornano sconvolti dal livello di progresso tecnologico raggiunto.

Il benessere costruito nel dopoguerra si reggeva sulla produzione interna. Venuta meno quella, l’intero edificio traballa. La nuova frontiera tecnologica, ossia l’automazione dei processi e l’intelligenza artificiale, addensano le nubi all’orizzonte. Infatti, la rivoluzione tecnologica di oggi non colpisce solo le mansioni ripetitive, ma ridisegna tutta la struttura del lavoro. Questo già succede nei Paesi asiatici: i dirigenti occidentali che visitano le fabbriche cinesi tornano sconvolti dal livello di progresso tecnologico raggiunto.

Il CEO di Ford, Jim Farley, ha dichiarato che BYD (settore Automotive) è avanti di 25 anni, definendo “la cosa più umiliante mai vista” l’esperienza nei loro stabilimenti: il vantaggio cinese deriva da un’innovazione rapida, efficienza produttiva, controllo della filiera (in particolare delle batterie) e una chiara visione industriale di lungo termine. Stessa cosa hanno affermato altri dirigenti occidentali del settore automotive, intervistati dal quotidiano londinese The Telegraph. Emblematico il titolo dell’articolo: “Why western executives who visit China are coming back … terrified”. Sono “terrificati” dal livello di efficienza raggiunto dagli impianti cinesi e dalla rapidità con cui il Paese sta scalando la catena del valore dell’auto, che da quelle parti è ormai dominata dalle auto elettriche. Andrew Forrest, fondatore di Fortescue Metals Group, racconta che dopo aver visto gli impianti automatizzati cinesi ha abbandonato i piani della sua azienda per produrre internamente powertrain per veicoli elettrici.

Il CEO di Ford, Jim Farley, ha dichiarato che BYD (settore Automotive) è avanti di 25 anni, definendo “la cosa più umiliante mai vista” l’esperienza nei loro stabilimenti: il vantaggio cinese deriva da un’innovazione rapida, efficienza produttiva, controllo della filiera (in particolare delle batterie) e una chiara visione industriale di lungo termine. Stessa cosa hanno affermato altri dirigenti occidentali del settore automotive, intervistati dal quotidiano londinese The Telegraph. Emblematico il titolo dell’articolo: “Why western executives who visit China are coming back … terrified”. Sono “terrificati” dal livello di efficienza raggiunto dagli impianti cinesi e dalla rapidità con cui il Paese sta scalando la catena del valore dell’auto, che da quelle parti è ormai dominata dalle auto elettriche. Andrew Forrest, fondatore di Fortescue Metals Group, racconta che dopo aver visto gli impianti automatizzati cinesi ha abbandonato i piani della sua azienda per produrre internamente powertrain per veicoli elettrici.

Con oltre due milioni di robot industriali installati nelle loro fabbriche negli ultimi dieci anni, i cinesi hanno superato oggi Germania, Stati Uniti e Giappone per densità di automazione manifatturiera. Il numero di robot per 10.000 lavoratori manifatturieri è ora stimato in 567 in Cina, contro 449 in Germania, 307 negli USA e 104 nel Regno Unito. Il risultato è che un’auto cinese può uscire dalla linea ogni 60 secondi, e nuovi modelli vengono sviluppati in metà del tempo rispetto ai costruttori europei. Di conseguenza, chi non automatizza rischia di perdere più posti di lavoro di chi lo fa, e la minaccia non riguarda solo gli operai: oggi l’intelligenza artificiale mette in discussione professioni tecniche, amministrative, finanziarie, tanto che per la prima volta nella storia, chi lavora con le mani potrebbe essere più al sicuro di chi lavora con la mente.

Con oltre due milioni di robot industriali installati nelle loro fabbriche negli ultimi dieci anni, i cinesi hanno superato oggi Germania, Stati Uniti e Giappone per densità di automazione manifatturiera. Il numero di robot per 10.000 lavoratori manifatturieri è ora stimato in 567 in Cina, contro 449 in Germania, 307 negli USA e 104 nel Regno Unito. Il risultato è che un’auto cinese può uscire dalla linea ogni 60 secondi, e nuovi modelli vengono sviluppati in metà del tempo rispetto ai costruttori europei. Di conseguenza, chi non automatizza rischia di perdere più posti di lavoro di chi lo fa, e la minaccia non riguarda solo gli operai: oggi l’intelligenza artificiale mette in discussione professioni tecniche, amministrative, finanziarie, tanto che per la prima volta nella storia, chi lavora con le mani potrebbe essere più al sicuro di chi lavora con la mente.

Secondo Jim Farley, gli Stati Uniti non potranno realizzare i loro ambiziosi obiettivi in materia di AI se non disporranno di personale qualificato per potenziare le infrastrutture necessarie allo sviluppo di questa tecnologia. Con una previsione di crescita del mercato dell’intelligenza artificiale fino a 4,8 trilioni di dollari entro il 2033, Farley ha avvertito che gli Stati Uniti hanno trascurato la manodopera necessaria per costruire e sostenere i data center e gli impianti di produzione. “Se non saremo noi a governare la tecnologia, sarà la tecnologia — sviluppata altrove — a governare noi”, ha detto.

Secondo Jim Farley, gli Stati Uniti non potranno realizzare i loro ambiziosi obiettivi in materia di AI se non disporranno di personale qualificato per potenziare le infrastrutture necessarie allo sviluppo di questa tecnologia. Con una previsione di crescita del mercato dell’intelligenza artificiale fino a 4,8 trilioni di dollari entro il 2033, Farley ha avvertito che gli Stati Uniti hanno trascurato la manodopera necessaria per costruire e sostenere i data center e gli impianti di produzione. “Se non saremo noi a governare la tecnologia, sarà la tecnologia — sviluppata altrove — a governare noi”, ha detto.

Occorre ricostruire il “buon lavoro” – La crisi del lavoro non riguarda solo i numeri, ma il senso. Infatti, oggi cresce l’occupazione, ma crescono burnout, stress e dimissioni volontarie. Chi può se ne va. Chi non può, rimane soffrendo. Le cause sono note (in ordine sparso): rapporti difficili con colleghi e responsabili, scarsa partecipazione, logiche retributive opache, equilibrio vita-lavoro sempre più precario, competenze non aggiornate, ambienti dove conta tutto tranne la persona. Uscire da questo circolo vizioso significa rimettere al centro l’idea che il lavoro costruisce l’uomo. Pertanto, serve un modello d’impresa che:

Occorre ricostruire il “buon lavoro” – La crisi del lavoro non riguarda solo i numeri, ma il senso. Infatti, oggi cresce l’occupazione, ma crescono burnout, stress e dimissioni volontarie. Chi può se ne va. Chi non può, rimane soffrendo. Le cause sono note (in ordine sparso): rapporti difficili con colleghi e responsabili, scarsa partecipazione, logiche retributive opache, equilibrio vita-lavoro sempre più precario, competenze non aggiornate, ambienti dove conta tutto tranne la persona. Uscire da questo circolo vizioso significa rimettere al centro l’idea che il lavoro costruisce l’uomo. Pertanto, serve un modello d’impresa che:

– valorizzi la persona e non solo il ruolo,

– renda davvero partecipi delle decisioni,

– sostenga la conciliazione con la vita familiare,

– premi il merito e non l’anzianità,

– investa nella formazione continua e nella crescita,

– consideri il benessere un fattore produttivo, non un costo.

Il “buon lavoro” non è un lusso morale: è la condizione per una economia solida e una società sana, che oggi comporta la proposizione di un patto di responsabilità, in base al quale rimettere al centro la qualità del lavoro, la dignità delle persone, la cura dei luoghi in cui si vive e si produce non è un ritorno al passato, ma l’unico modo per costruire il futuro. Infatti, un sistema produttivo che guarda solo al risultato del trimestre non è capitalismo: è consumo di sé. Un sistema che non privilegia la Scuola e la Sanità Pubblica porta i cittadini a non credere più nello Stato, quest’ultimo percepito come “morto” o assente. Senza un patto di responsabilità — tra imprese, lavoratori, cittadini, istituzioni — l’Occidente continuerà a importare prodotti ed esportare benessere.

Il “buon lavoro” non è un lusso morale: è la condizione per una economia solida e una società sana, che oggi comporta la proposizione di un patto di responsabilità, in base al quale rimettere al centro la qualità del lavoro, la dignità delle persone, la cura dei luoghi in cui si vive e si produce non è un ritorno al passato, ma l’unico modo per costruire il futuro. Infatti, un sistema produttivo che guarda solo al risultato del trimestre non è capitalismo: è consumo di sé. Un sistema che non privilegia la Scuola e la Sanità Pubblica porta i cittadini a non credere più nello Stato, quest’ultimo percepito come “morto” o assente. Senza un patto di responsabilità — tra imprese, lavoratori, cittadini, istituzioni — l’Occidente continuerà a importare prodotti ed esportare benessere.

Questa “rinascita”, per essere sostenuta, necessita di un nuovo indirizzo degli investimenti da parte del mondo della politica, della finanza e delle imprese. Non basta allocare capitali, bisogna orientare il Paese con due direzioni concrete. La prima è quella di sostenere i punti di forza italiani, ossia artigianato, agricoltura e turismo – mondi in cui la persona fa la differenza, e in cui possiamo essere leader – non come settori “tradizionali”, ma come piattaforme da potenziare con tecnologia, formazione e organizzazione moderna. La seconda direzione è quela di investire nella cultura della vendita, poiché senza relazioni, senza fiducia, senza reti commerciali forti, nessuna impresa cresce. Anche l’economia più innovativa ha bisogno di persone capaci di spiegare, ascoltare, accompagnare il cliente nel processo di vendita che non è affatto accessorio se diventa una infrastruttura culturale del Paese.

Questa “rinascita”, per essere sostenuta, necessita di un nuovo indirizzo degli investimenti da parte del mondo della politica, della finanza e delle imprese. Non basta allocare capitali, bisogna orientare il Paese con due direzioni concrete. La prima è quella di sostenere i punti di forza italiani, ossia artigianato, agricoltura e turismo – mondi in cui la persona fa la differenza, e in cui possiamo essere leader – non come settori “tradizionali”, ma come piattaforme da potenziare con tecnologia, formazione e organizzazione moderna. La seconda direzione è quela di investire nella cultura della vendita, poiché senza relazioni, senza fiducia, senza reti commerciali forti, nessuna impresa cresce. Anche l’economia più innovativa ha bisogno di persone capaci di spiegare, ascoltare, accompagnare il cliente nel processo di vendita che non è affatto accessorio se diventa una infrastruttura culturale del Paese.

In conclusione, l’Occidente ha costruito la crisi con le proprie mani, ma oggi può costruire anche la sua rinascita, a patto di avere il coraggio di rimettere al centro il lavoro vero, la competenza, la responsabilità e la dignità della persona. Senza questo cambiamento, l’unica alternativa sarà tornare a chiamare il ministro della difesa quale “ministro della guerra”, perché sarà quella la direzione che leader poco illuminati prendono quando un sistema economico non si regge più da solo: usare la forza per sopraffare popolazioni e risorse. Tuttavia, dopo 80 anni di assenza di grandi conflitti mondiali e con l’affermazione della cultura della pace, sono davvero pochi quelli disposti a combattere. Manca anche lì, per così dire, la manodopera specializzata.

In conclusione, l’Occidente ha costruito la crisi con le proprie mani, ma oggi può costruire anche la sua rinascita, a patto di avere il coraggio di rimettere al centro il lavoro vero, la competenza, la responsabilità e la dignità della persona. Senza questo cambiamento, l’unica alternativa sarà tornare a chiamare il ministro della difesa quale “ministro della guerra”, perché sarà quella la direzione che leader poco illuminati prendono quando un sistema economico non si regge più da solo: usare la forza per sopraffare popolazioni e risorse. Tuttavia, dopo 80 anni di assenza di grandi conflitti mondiali e con l’affermazione della cultura della pace, sono davvero pochi quelli disposti a combattere. Manca anche lì, per così dire, la manodopera specializzata.

L’incontro di metà maggio tra il presidente degli Stati Uniti Donald Trump e il presidente cinese Xi Jinping ha contribuito ad allentare le tensioni commerciali nei mercati asiatici e a migliorare il clima di fiducia degli investitori. Sebbene permangano differenze significative, entrambe le parti hanno manifestato la volontà di mantenere il dialogo e di perseguire una maggiore cooperazione economica. I dati economici sono rimasti nel complesso solidi in tutta la regione, sostenuti dalla stabilizzazione dell’attività manifatturiera, dalla buona tenuta dei consumi e dalla continua forza della domanda legata al settore tecnologico. La Banca centrale indonesiana ha aumentato il tasso di riferimento di 50 punti base a causa delle pressioni inflazionistiche e dell’indebolimento della valuta. In Cina, si sono mantenute misure di sostegno mirate per sostenere la crescita, in particolare nel settore immobiliare e nei consumi interni.

L’incontro di metà maggio tra il presidente degli Stati Uniti Donald Trump e il presidente cinese Xi Jinping ha contribuito ad allentare le tensioni commerciali nei mercati asiatici e a migliorare il clima di fiducia degli investitori. Sebbene permangano differenze significative, entrambe le parti hanno manifestato la volontà di mantenere il dialogo e di perseguire una maggiore cooperazione economica. I dati economici sono rimasti nel complesso solidi in tutta la regione, sostenuti dalla stabilizzazione dell’attività manifatturiera, dalla buona tenuta dei consumi e dalla continua forza della domanda legata al settore tecnologico. La Banca centrale indonesiana ha aumentato il tasso di riferimento di 50 punti base a causa delle pressioni inflazionistiche e dell’indebolimento della valuta. In Cina, si sono mantenute misure di sostegno mirate per sostenere la crescita, in particolare nel settore immobiliare e nei consumi interni. Nel corso del mese, abbiamo continuato a realizzare profitti sui titoli tecnologici legati all’intelligenza artificiale e abbiamo diversificato gli investimenti verso il segmento biotecnologico asiatico, i produttori di sistemi di accumulo di energia, i produttori di componenti per umanoidi e i titoli alimentari nell’area Asean. L’intelligenza artificiale, applicata al settore biotecnologico, dovrebbe consentire una ricerca e uno sviluppo più rapidi di nuovi farmaci. Gli Stati Uniti e la Cina sono chiaramente all’avanguardia in questo campo. Un altro settore con un grande potenziale di aumento della produttività è quello delle macchine industriali, dove un’ulteriore automazione con robot e umanoidi potrebbe portare a margini in crescita. I produttori di macchinari giapponesi, cinesi e sudcoreani sono ben posizionati per trarre vantaggio da questa tendenza.

Nel corso del mese, abbiamo continuato a realizzare profitti sui titoli tecnologici legati all’intelligenza artificiale e abbiamo diversificato gli investimenti verso il segmento biotecnologico asiatico, i produttori di sistemi di accumulo di energia, i produttori di componenti per umanoidi e i titoli alimentari nell’area Asean. L’intelligenza artificiale, applicata al settore biotecnologico, dovrebbe consentire una ricerca e uno sviluppo più rapidi di nuovi farmaci. Gli Stati Uniti e la Cina sono chiaramente all’avanguardia in questo campo. Un altro settore con un grande potenziale di aumento della produttività è quello delle macchine industriali, dove un’ulteriore automazione con robot e umanoidi potrebbe portare a margini in crescita. I produttori di macchinari giapponesi, cinesi e sudcoreani sono ben posizionati per trarre vantaggio da questa tendenza.

Mentre l’attenzione degli investitori è concentrata su Nvidia, Microsoft, Alphabet e sulle grandi protagoniste dell’AI, una società sta rapidamente assumendo un ruolo sempre più centrale nell’immaginario finanziario globale: SpaceX. A prima vista, potrebbe sembrare un’affermazione strana. Infatti, SpaceX nasce come azienda aerospaziale, costruisce razzi, gestisce satelliti e sviluppa tecnologie per l’esplorazione spaziale. Tuttavia, negli ultimi anni, la società fondata da Elon Musk si è trasformata in qualcosa di molto più ampio. Attraverso Starlink, l’infrastruttura satellitare globale, il crescente legame con l’ecosistema dell’intelligenza artificiale e le operazioni che coinvolgono AI, SpaceX viene oggi percepita dagli investitori come una scommessa sul futuro tecnologico nel suo complesso.

Mentre l’attenzione degli investitori è concentrata su Nvidia, Microsoft, Alphabet e sulle grandi protagoniste dell’AI, una società sta rapidamente assumendo un ruolo sempre più centrale nell’immaginario finanziario globale: SpaceX. A prima vista, potrebbe sembrare un’affermazione strana. Infatti, SpaceX nasce come azienda aerospaziale, costruisce razzi, gestisce satelliti e sviluppa tecnologie per l’esplorazione spaziale. Tuttavia, negli ultimi anni, la società fondata da Elon Musk si è trasformata in qualcosa di molto più ampio. Attraverso Starlink, l’infrastruttura satellitare globale, il crescente legame con l’ecosistema dell’intelligenza artificiale e le operazioni che coinvolgono AI, SpaceX viene oggi percepita dagli investitori come una scommessa sul futuro tecnologico nel suo complesso.  Ed è proprio questa trasformazione che merita attenzione, poiché le grandi bolle speculative della storia hanno sempre avuto un simbolo: negli anni Venti furono le grandi industrie americane; nel 2000 furono le società Internet e nel decennio scorso fu Tesla. In ogni caso, il meccanismo è sempre stato lo stesso: una singola azienda o un piccolo gruppo di aziende smette di rappresentare soltanto un’attività economica e diventa la rappresentazione di un’intera visione del futuro; e oggi SpaceX sembra avviata a percorrere rapidamente quella stessa strada.

Ed è proprio questa trasformazione che merita attenzione, poiché le grandi bolle speculative della storia hanno sempre avuto un simbolo: negli anni Venti furono le grandi industrie americane; nel 2000 furono le società Internet e nel decennio scorso fu Tesla. In ogni caso, il meccanismo è sempre stato lo stesso: una singola azienda o un piccolo gruppo di aziende smette di rappresentare soltanto un’attività economica e diventa la rappresentazione di un’intera visione del futuro; e oggi SpaceX sembra avviata a percorrere rapidamente quella stessa strada. I numeri aiutano a comprendere la portata del fenomeno. Secondo le valutazioni più recenti, SpaceX vale oltre 2.500 miliardi di dollari, una cifra che la colloca tra le aziende più grandi mai esistite. Per capire cosa significhi realmente questo numero è utile fare un confronto. Walmart, il più grande rivenditore del pianeta, genera oltre 680 miliardi di dollari di fatturato annuo, impiega più di due milioni di persone, opera in decine di Paesi e serve ogni settimana centinaia di milioni di clienti. Nonostante ciò, la sua capitalizzazione di mercato è nettamente inferiore a quella attribuita oggi a SpaceX, la quale registra ricavi nell’ordine di alcune decine di miliardi di dollari – nettamente inferiori a quelli di Walmart – ma viene valutata dal mercato oltre due volte Walmart. Naturalmente, questo non significa che SpaceX sia sopravvalutata. Tuttavia, una parte enorme del suo valore dipende da aspettative future ancora da realizzare, e quindi gli investitori non stanno acquistando ciò che l’azienda produce oggi, bensì ciò che credono che l’azienda possa diventare domani. Ed è esattamente questo il terreno sul quale nascono le bolle speculative.

I numeri aiutano a comprendere la portata del fenomeno. Secondo le valutazioni più recenti, SpaceX vale oltre 2.500 miliardi di dollari, una cifra che la colloca tra le aziende più grandi mai esistite. Per capire cosa significhi realmente questo numero è utile fare un confronto. Walmart, il più grande rivenditore del pianeta, genera oltre 680 miliardi di dollari di fatturato annuo, impiega più di due milioni di persone, opera in decine di Paesi e serve ogni settimana centinaia di milioni di clienti. Nonostante ciò, la sua capitalizzazione di mercato è nettamente inferiore a quella attribuita oggi a SpaceX, la quale registra ricavi nell’ordine di alcune decine di miliardi di dollari – nettamente inferiori a quelli di Walmart – ma viene valutata dal mercato oltre due volte Walmart. Naturalmente, questo non significa che SpaceX sia sopravvalutata. Tuttavia, una parte enorme del suo valore dipende da aspettative future ancora da realizzare, e quindi gli investitori non stanno acquistando ciò che l’azienda produce oggi, bensì ciò che credono che l’azienda possa diventare domani. Ed è esattamente questo il terreno sul quale nascono le bolle speculative.  L’aspetto forse più interessante è che il processo di integrazione di SpaceX all’interno dei mercati finanziari tradizionali è appena iniziato. Negli ultimi giorni sono stati lanciati i primi ETF dedicati esclusivamente al titolo, compresi prodotti a leva e strumenti progettati per amplificare i movimenti giornalieri dell’azione. Allo stesso tempo, numerosi ETF tematici e gestori stanno valutando o iniziando l’inclusione del titolo nei propri portafogli. Non siamo quindi di fronte a un fenomeno già maturo, potremmo essere soltanto all’inizio. Questo dettaglio è importante, perché la storia finanziaria insegna che i rischi sistemici tendono a crescere quando il capitale si concentra progressivamente attorno a pochi simboli dominanti.

L’aspetto forse più interessante è che il processo di integrazione di SpaceX all’interno dei mercati finanziari tradizionali è appena iniziato. Negli ultimi giorni sono stati lanciati i primi ETF dedicati esclusivamente al titolo, compresi prodotti a leva e strumenti progettati per amplificare i movimenti giornalieri dell’azione. Allo stesso tempo, numerosi ETF tematici e gestori stanno valutando o iniziando l’inclusione del titolo nei propri portafogli. Non siamo quindi di fronte a un fenomeno già maturo, potremmo essere soltanto all’inizio. Questo dettaglio è importante, perché la storia finanziaria insegna che i rischi sistemici tendono a crescere quando il capitale si concentra progressivamente attorno a pochi simboli dominanti. Il matematico e ricercatore Didier Sornette (nella foto), che ha dedicato gran parte della propria attività scientifica allo studio dei meccanismi che portano alla formazione e allo scoppio delle bolle finanziarie, nei suoi lavori descrive come i mercati possano entrare in una fase di feedback positivo nella quale l’aumento dei prezzi attira nuovi investitori, i quali spingono ulteriormente i prezzi verso l’alto, alimentando un ciclo auto-rinforzante che si distacca progressivamente dai fondamentali economici. Secondo Sornette, la crescita accelerata delle valutazioni e la concentrazione del capitale rappresentano spesso segnali caratteristici delle fasi finali di una bolla. Le sue ricerche evidenziano come i nodi più centrali del sistema finanziario possano diventare canali privilegiati di propagazione del rischio quando il sentiment degli investitori cambia improvvisamente.

Il matematico e ricercatore Didier Sornette (nella foto), che ha dedicato gran parte della propria attività scientifica allo studio dei meccanismi che portano alla formazione e allo scoppio delle bolle finanziarie, nei suoi lavori descrive come i mercati possano entrare in una fase di feedback positivo nella quale l’aumento dei prezzi attira nuovi investitori, i quali spingono ulteriormente i prezzi verso l’alto, alimentando un ciclo auto-rinforzante che si distacca progressivamente dai fondamentali economici. Secondo Sornette, la crescita accelerata delle valutazioni e la concentrazione del capitale rappresentano spesso segnali caratteristici delle fasi finali di una bolla. Le sue ricerche evidenziano come i nodi più centrali del sistema finanziario possano diventare canali privilegiati di propagazione del rischio quando il sentiment degli investitori cambia improvvisamente. È qui che entra in gioco l’ipotesi più interessante: cosa accadrebbe se SpaceX, dopo essere diventata uno dei simboli della nuova economia tecnologica, subisse una brusca correzione? Immaginiamo uno scenario puramente teorico, nel quale il titolo perda il 50% del proprio valore. Non sarebbe un evento senza precedenti. Amazon perse oltre il 90% durante lo scoppio della bolla Internet. Meta registrò un drawdown superiore al 70% tra il 2021 e il 2022. Tesla ha attraversato più volte correzioni superiori al 50%. In uno scenario del genere, gli effetti diretti riguarderebbero innanzitutto gli investitori esposti al titolo. Ma il problema potrebbe non fermarsi lì. Gli ETF, infatti, dovrebbero ribilanciare le proprie posizioni, e gli strumenti a leva amplificherebbero i movimenti. I riscatti degli investitori potrebbero generare ulteriori vendite, e il sentiment nei confronti dei titoli growth potrebbe deteriorarsi rapidamente.

È qui che entra in gioco l’ipotesi più interessante: cosa accadrebbe se SpaceX, dopo essere diventata uno dei simboli della nuova economia tecnologica, subisse una brusca correzione? Immaginiamo uno scenario puramente teorico, nel quale il titolo perda il 50% del proprio valore. Non sarebbe un evento senza precedenti. Amazon perse oltre il 90% durante lo scoppio della bolla Internet. Meta registrò un drawdown superiore al 70% tra il 2021 e il 2022. Tesla ha attraversato più volte correzioni superiori al 50%. In uno scenario del genere, gli effetti diretti riguarderebbero innanzitutto gli investitori esposti al titolo. Ma il problema potrebbe non fermarsi lì. Gli ETF, infatti, dovrebbero ribilanciare le proprie posizioni, e gli strumenti a leva amplificherebbero i movimenti. I riscatti degli investitori potrebbero generare ulteriori vendite, e il sentiment nei confronti dei titoli growth potrebbe deteriorarsi rapidamente. A quel punto il mercato inizierebbe a porsi una domanda molto semplice: se una delle aziende considerate simbolo del futuro può perdere metà del proprio valore, quanto sono solide le valutazioni dell’intero settore tecnologico? Il rischio principale non sarebbe quindi il danno economico provocato dal crollo di SpaceX in sé. Il rischio sarebbe il cambiamento della narrativa; e questo perché i mercati finanziari non si muovono soltanto sui bilanci, si muovono sulle aspettative, e quando una narrativa dominante si rompe, il contagio psicologico può diffondersi molto più velocemente dei dati economici. In questo contesto, alcuni modelli teorici di contagio finanziario suggeriscono che un evento di questo tipo potrebbe generare drawdown molto più ampi rispetto alla perdita iniziale del singolo titolo. In simulazioni estreme basate su concentrazione degli ETF, correlazioni elevate tra titoli growth e deterioramento simultaneo del sentiment, il ribasso complessivo dei mercati globali potrebbe raggiungere livelli compresi tra il 20% e il 35%.

A quel punto il mercato inizierebbe a porsi una domanda molto semplice: se una delle aziende considerate simbolo del futuro può perdere metà del proprio valore, quanto sono solide le valutazioni dell’intero settore tecnologico? Il rischio principale non sarebbe quindi il danno economico provocato dal crollo di SpaceX in sé. Il rischio sarebbe il cambiamento della narrativa; e questo perché i mercati finanziari non si muovono soltanto sui bilanci, si muovono sulle aspettative, e quando una narrativa dominante si rompe, il contagio psicologico può diffondersi molto più velocemente dei dati economici. In questo contesto, alcuni modelli teorici di contagio finanziario suggeriscono che un evento di questo tipo potrebbe generare drawdown molto più ampi rispetto alla perdita iniziale del singolo titolo. In simulazioni estreme basate su concentrazione degli ETF, correlazioni elevate tra titoli growth e deterioramento simultaneo del sentiment, il ribasso complessivo dei mercati globali potrebbe raggiungere livelli compresi tra il 20% e il 35%. Non si tratta di una previsione. Non esiste alcuna istituzione finanziaria che abbia pubblicato una stima ufficiale di questo tipo. Si tratta esclusivamente di uno scenario teorico costruito applicando concetti derivati dagli studi sul contagio finanziario e sulla propagazione delle bolle speculative. La domanda finale, quindi, non è se SpaceX valga oggi 2.500 miliardi di dollari; la domanda è quanta parte di quel valore rappresenti ricavi futuri concretamente realizzabili e quanta parte rappresenti invece aspettative, entusiasmo e fiducia. Perché tutte le grandi bolle della storia hanno avuto una caratteristica comune, e cioè sono nate quando gli investitori hanno iniziato a credere che il futuro fosse già arrivato. E se un giorno quella fiducia dovesse incrinarsi, SpaceX potrebbe non essere la causa della prossima correzione dell’intelligenza artificiale, potrebbe però diventare il principale vettore attraverso il quale il rischio si propagherà al resto del mercato.

Non si tratta di una previsione. Non esiste alcuna istituzione finanziaria che abbia pubblicato una stima ufficiale di questo tipo. Si tratta esclusivamente di uno scenario teorico costruito applicando concetti derivati dagli studi sul contagio finanziario e sulla propagazione delle bolle speculative. La domanda finale, quindi, non è se SpaceX valga oggi 2.500 miliardi di dollari; la domanda è quanta parte di quel valore rappresenti ricavi futuri concretamente realizzabili e quanta parte rappresenti invece aspettative, entusiasmo e fiducia. Perché tutte le grandi bolle della storia hanno avuto una caratteristica comune, e cioè sono nate quando gli investitori hanno iniziato a credere che il futuro fosse già arrivato. E se un giorno quella fiducia dovesse incrinarsi, SpaceX potrebbe non essere la causa della prossima correzione dell’intelligenza artificiale, potrebbe però diventare il principale vettore attraverso il quale il rischio si propagherà al resto del mercato.

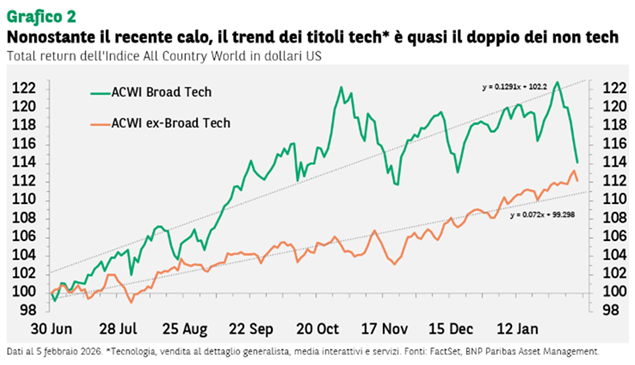

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

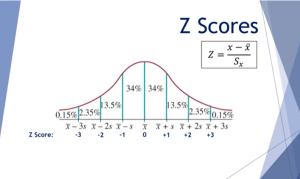

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi.

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi. Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere.

Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere. La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano.

La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano. Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

L’Europa continua a scontare un’eccessiva frammentazione del mercato, retaggio di un modello competitivo che negli ultimi due decenni ha privilegiato la compressione dei prezzi a scapito della redditività degli operatori e della loro capacità di sostenere investimenti infrastrutturali di lungo periodo. Il confronto internazionale, d’altra parte, rende evidente la posta in gioco. Negli Stati Uniti, un mercato con un numero più limitato di operatori, il settore ha beneficiato di una maggiore capacità di investimento a fronte di una migliore monetizzazione della crescente domanda di servizi digitali avanzati, mentre in Cina, la forte presenza statale e la struttura industriale concentrata hanno consentito investimenti infrastrutturali su larga scala, pur in un contesto di prezzi medi più contenuti.

L’Europa continua a scontare un’eccessiva frammentazione del mercato, retaggio di un modello competitivo che negli ultimi due decenni ha privilegiato la compressione dei prezzi a scapito della redditività degli operatori e della loro capacità di sostenere investimenti infrastrutturali di lungo periodo. Il confronto internazionale, d’altra parte, rende evidente la posta in gioco. Negli Stati Uniti, un mercato con un numero più limitato di operatori, il settore ha beneficiato di una maggiore capacità di investimento a fronte di una migliore monetizzazione della crescente domanda di servizi digitali avanzati, mentre in Cina, la forte presenza statale e la struttura industriale concentrata hanno consentito investimenti infrastrutturali su larga scala, pur in un contesto di prezzi medi più contenuti. In Europa, dunque, il rischio è quello di trovarsi in una posizione di svantaggio proprio nel momento in cui l’intelligenza artificiale diventa un fattore determinante di crescita economica e competitività geopolitica. Tuttavia, si intravedono alcuni elementi di discontinuità. In particolare, l’approvazione del Digital Networks Act (DNA) del 21 gennaio scorso rappresenta il primo tentativo organico a livello europeo di affrontare in modo strutturale le criticità industriali del settore e di riconoscere alle reti digitali un ruolo di infrastruttura strategica per la competitività economica, la sicurezza e lo sviluppo dell’intelligenza artificiale.

In Europa, dunque, il rischio è quello di trovarsi in una posizione di svantaggio proprio nel momento in cui l’intelligenza artificiale diventa un fattore determinante di crescita economica e competitività geopolitica. Tuttavia, si intravedono alcuni elementi di discontinuità. In particolare, l’approvazione del Digital Networks Act (DNA) del 21 gennaio scorso rappresenta il primo tentativo organico a livello europeo di affrontare in modo strutturale le criticità industriali del settore e di riconoscere alle reti digitali un ruolo di infrastruttura strategica per la competitività economica, la sicurezza e lo sviluppo dell’intelligenza artificiale. Inoltre, il dibattito sul consolidamento del settore ha compiuto un passo avanti significativo. In diversi mercati europei si osserva una maggiore apertura, anche a livello regolamentare, verso operazioni di fusione che riducano il numero di operatori, nella consapevolezza che una struttura industriale più razionale sia condizione necessaria per sostenere gli investimenti richiesti dalla transizione digitale. Sempre più spesso, il consolidamento viene come un processo di “market repair”, necessario per ricostruire condizioni di redditività coerenti con la natura fortemente capital-intensive del settore. Parallelamente, si è rafforzata la tendenza alla separazione tra infrastrutture di rete e servizi. L’ingresso di investitori specializzati e di capitali con un orizzonte di lungo periodo ha favorito lo sviluppo di modelli in cui le reti vengono valorizzate come asset infrastrutturali a sé stanti, capaci di generare ritorni stabili su archi temporali estesi.

Inoltre, il dibattito sul consolidamento del settore ha compiuto un passo avanti significativo. In diversi mercati europei si osserva una maggiore apertura, anche a livello regolamentare, verso operazioni di fusione che riducano il numero di operatori, nella consapevolezza che una struttura industriale più razionale sia condizione necessaria per sostenere gli investimenti richiesti dalla transizione digitale. Sempre più spesso, il consolidamento viene come un processo di “market repair”, necessario per ricostruire condizioni di redditività coerenti con la natura fortemente capital-intensive del settore. Parallelamente, si è rafforzata la tendenza alla separazione tra infrastrutture di rete e servizi. L’ingresso di investitori specializzati e di capitali con un orizzonte di lungo periodo ha favorito lo sviluppo di modelli in cui le reti vengono valorizzate come asset infrastrutturali a sé stanti, capaci di generare ritorni stabili su archi temporali estesi. Dopo una lunga fase caratterizzata da investimenti particolarmente intensivi, in diversi mercati europei il ciclo di costruzione delle reti sta progressivamente entrando in una fase di maggiore maturità. La diffusione delle infrastrutture di nuova generazione (fibra e 5G) consente una graduale normalizzazione dei livelli di capex, migliorando la visibilità sui flussi di cassa e la sostenibilità finanziaria del settore. Secondo la Commissione Europea, circa il 40% delle reti di distribuzione elettrica dell’Unione ha oggi più di 40 anni di età, evidenziando un significativo fabbisogno di ammodernamento infrastrutturale: saranno necessari oltre 580 miliardi di euro di investimenti nelle infrastrutture di trasmissione e distribuzione entro il 2030. E secondo alcune stime (Fonte: Agency for the Cooperation of Energy Regulators; EIB – European Investment Bank), il fabbisogno complessivo potrebbero superare il trilione di euro nel lungo periodo.

Dopo una lunga fase caratterizzata da investimenti particolarmente intensivi, in diversi mercati europei il ciclo di costruzione delle reti sta progressivamente entrando in una fase di maggiore maturità. La diffusione delle infrastrutture di nuova generazione (fibra e 5G) consente una graduale normalizzazione dei livelli di capex, migliorando la visibilità sui flussi di cassa e la sostenibilità finanziaria del settore. Secondo la Commissione Europea, circa il 40% delle reti di distribuzione elettrica dell’Unione ha oggi più di 40 anni di età, evidenziando un significativo fabbisogno di ammodernamento infrastrutturale: saranno necessari oltre 580 miliardi di euro di investimenti nelle infrastrutture di trasmissione e distribuzione entro il 2030. E secondo alcune stime (Fonte: Agency for the Cooperation of Energy Regulators; EIB – European Investment Bank), il fabbisogno complessivo potrebbero superare il trilione di euro nel lungo periodo. Telecomunicazioni ed energia condividono quindi una sfida comune: adeguare infrastrutture critiche a una domanda strutturalmente crescente, in un contesto di rapida evoluzione tecnologica. Senza reti elettriche moderne non è possibile realizzare la transizione energetica; senza reti digitali resilienti e ad alte prestazioni, l’economia dell’intelligenza artificiale rischia di incontrare colli di bottiglia analoghi. In questo contesto, l’intelligenza artificiale introduce una variabile nuova nel profilo rischio-rendimento del settore, agendo come catalizzatore della domanda di infrastrutture di rete avanzate, rafforzando la centralità strategica degli asset e rendendo più evidente l’insostenibilità di modelli basati esclusivamente sulla competizione di prezzo. Se adeguatamente supportata da un’evoluzione del quadro regolamentare, questa trasformazione potrebbe tradursi in una maggiore disciplina competitiva e, nel tempo, in un miglioramento strutturale dei ritorni sul capitale investito.

Telecomunicazioni ed energia condividono quindi una sfida comune: adeguare infrastrutture critiche a una domanda strutturalmente crescente, in un contesto di rapida evoluzione tecnologica. Senza reti elettriche moderne non è possibile realizzare la transizione energetica; senza reti digitali resilienti e ad alte prestazioni, l’economia dell’intelligenza artificiale rischia di incontrare colli di bottiglia analoghi. In questo contesto, l’intelligenza artificiale introduce una variabile nuova nel profilo rischio-rendimento del settore, agendo come catalizzatore della domanda di infrastrutture di rete avanzate, rafforzando la centralità strategica degli asset e rendendo più evidente l’insostenibilità di modelli basati esclusivamente sulla competizione di prezzo. Se adeguatamente supportata da un’evoluzione del quadro regolamentare, questa trasformazione potrebbe tradursi in una maggiore disciplina competitiva e, nel tempo, in un miglioramento strutturale dei ritorni sul capitale investito. Le conseguenze per gli investitori – Per i portafogli di investimento, il settore delle TLC europee non può più quindi essere interpretato in modo uniforme. La creazione di valore sarà probabilmente concentrata in specifici segmenti: da un lato, gli asset infrastrutturali di qualità, come ad esempio le reti in fibra, torri, backbone e piattaforme wholesale, che offrono visibilità sui flussi di cassa e profili di rendimento più stabili; dall’altro, quegli operatori integrati che potranno beneficiare di economie di scala, riduzione della pressione competitiva e maggiore capacità di monetizzare servizi a valore aggiunto rivolti al segmento corporate.

Le conseguenze per gli investitori – Per i portafogli di investimento, il settore delle TLC europee non può più quindi essere interpretato in modo uniforme. La creazione di valore sarà probabilmente concentrata in specifici segmenti: da un lato, gli asset infrastrutturali di qualità, come ad esempio le reti in fibra, torri, backbone e piattaforme wholesale, che offrono visibilità sui flussi di cassa e profili di rendimento più stabili; dall’altro, quegli operatori integrati che potranno beneficiare di economie di scala, riduzione della pressione competitiva e maggiore capacità di monetizzare servizi a valore aggiunto rivolti al segmento corporate.

La bolla dot-com nacque da una rivoluzione reale: internet stava cambiando il mondo e nessuno poteva negarlo. Il problema fu che il mercato iniziò a prezzare il futuro come se fosse già presente. Bastava avere “.com” nel nome per attirare capitali, spesso senza utili, senza ricavi e senza un modello di business sostenibile. L’idea dominante era che i profitti sarebbero arrivati in seguito e che, nel frattempo, la crescita giustificasse qualsiasi valutazione. Quando diventò evidente che molte di quelle aziende non avrebbero mai trasformato la crescita in utili reali, la fiducia si dissolse rapidamente. Il Nasdaq perse oltre il 70% del suo valore e, per molti investitori, il danno più grande non fu tanto il crollo iniziale quanto il lunghissimo periodo necessario per tornare in pari. La lezione fu chiara: una tecnologia rivoluzionaria non basta se il prezzo pagato per il suo futuro è troppo alto.

La bolla dot-com nacque da una rivoluzione reale: internet stava cambiando il mondo e nessuno poteva negarlo. Il problema fu che il mercato iniziò a prezzare il futuro come se fosse già presente. Bastava avere “.com” nel nome per attirare capitali, spesso senza utili, senza ricavi e senza un modello di business sostenibile. L’idea dominante era che i profitti sarebbero arrivati in seguito e che, nel frattempo, la crescita giustificasse qualsiasi valutazione. Quando diventò evidente che molte di quelle aziende non avrebbero mai trasformato la crescita in utili reali, la fiducia si dissolse rapidamente. Il Nasdaq perse oltre il 70% del suo valore e, per molti investitori, il danno più grande non fu tanto il crollo iniziale quanto il lunghissimo periodo necessario per tornare in pari. La lezione fu chiara: una tecnologia rivoluzionaria non basta se il prezzo pagato per il suo futuro è troppo alto. La crisi del 2008 ebbe una natura completamente diversa. Non nacque dall’euforia su un settore specifico, ma da una distorsione profonda del sistema finanziario. Il credito facile, la leva eccessiva e la convinzione che il mercato immobiliare non potesse scendere crearono una struttura estremamente fragile. Quando quel meccanismo si ruppe, non furono colpite solo le azioni, ma la fiducia nel sistema nel suo complesso. A differenza del 2000, in cui la crisi colpì soprattutto la tecnologia, nel 2008 quasi tutte le asset class rischiose si muovevano nella stessa direzione. Fu una crisi sistemica, mitigata solo dall’intervento massiccio delle banche centrali. Da quel momento in poi, il concetto di diversificazione iniziò a essere visto non più come una scelta opzionale, ma come una necessità.

La crisi del 2008 ebbe una natura completamente diversa. Non nacque dall’euforia su un settore specifico, ma da una distorsione profonda del sistema finanziario. Il credito facile, la leva eccessiva e la convinzione che il mercato immobiliare non potesse scendere crearono una struttura estremamente fragile. Quando quel meccanismo si ruppe, non furono colpite solo le azioni, ma la fiducia nel sistema nel suo complesso. A differenza del 2000, in cui la crisi colpì soprattutto la tecnologia, nel 2008 quasi tutte le asset class rischiose si muovevano nella stessa direzione. Fu una crisi sistemica, mitigata solo dall’intervento massiccio delle banche centrali. Da quel momento in poi, il concetto di diversificazione iniziò a essere visto non più come una scelta opzionale, ma come una necessità. Il primo rischio è la concentrazione. Oggi una parte rilevante dei rendimenti degli indici americani e globali dipende da un numero molto ristretto di titoli legati all’IA. Quando pochi nomi guidano il mercato, basta una revisione delle aspettative per generare movimenti violenti sugli indici nel loro complesso. Il secondo rischio riguarda proprio le aspettative: si sta scontando una crescita rapida, continua e quasi priva di ostacoli, mentre nella realtà l’adozione dell’IA richiede investimenti enormi, consuma capitale e potrebbe comprimere i margini nel breve e medio periodo. Il terzo rischio è macroeconomico: a differenza del decennio passato, il contesto attuale è caratterizzato da tassi più alti, inflazione ancora presente e maggiore incertezza geopolitica. Tutti fattori che rendono il mercato meno tollerante verso valutazioni molto elevate.

Il primo rischio è la concentrazione. Oggi una parte rilevante dei rendimenti degli indici americani e globali dipende da un numero molto ristretto di titoli legati all’IA. Quando pochi nomi guidano il mercato, basta una revisione delle aspettative per generare movimenti violenti sugli indici nel loro complesso. Il secondo rischio riguarda proprio le aspettative: si sta scontando una crescita rapida, continua e quasi priva di ostacoli, mentre nella realtà l’adozione dell’IA richiede investimenti enormi, consuma capitale e potrebbe comprimere i margini nel breve e medio periodo. Il terzo rischio è macroeconomico: a differenza del decennio passato, il contesto attuale è caratterizzato da tassi più alti, inflazione ancora presente e maggiore incertezza geopolitica. Tutti fattori che rendono il mercato meno tollerante verso valutazioni molto elevate. In questo contesto, parlare di una possibile “bolla dell’IA” significa soprattutto interrogarsi sul livello delle valutazioni, non sulla validità della tecnologia. Uno scenario realistico non è tanto quello di un crollo sistemico come nel 2008 o di un azzeramento del settore come nel 2000, quanto piuttosto una fase di ridimensionamento, in cui i prezzi si riallineano a una crescita più sostenibile. Per alcuni indici, in particolare quelli più esposti al technology growth americano, questo potrebbe tradursi in correzioni importanti. Per altri, più diversificati, l’impatto sarebbe più contenuto ma comunque percepibile dal mercato.

In questo contesto, parlare di una possibile “bolla dell’IA” significa soprattutto interrogarsi sul livello delle valutazioni, non sulla validità della tecnologia. Uno scenario realistico non è tanto quello di un crollo sistemico come nel 2008 o di un azzeramento del settore come nel 2000, quanto piuttosto una fase di ridimensionamento, in cui i prezzi si riallineano a una crescita più sostenibile. Per alcuni indici, in particolare quelli più esposti al technology growth americano, questo potrebbe tradursi in correzioni importanti. Per altri, più diversificati, l’impatto sarebbe più contenuto ma comunque percepibile dal mercato. Ed è proprio a questo punto che il discorso si sposta dai mercati ai portafogli. Perché, al di là delle analisi su bolle, valutazioni e scenari macro, ciò che davvero determina l’esperienza di un investitore non è il comportamento di un singolo indice, ma come il capitale è allocato. Negli ultimi anni molti portafogli hanno beneficiato di una forte esposizione all’azionario americano e alla tecnologia, ma questo stesso fattore può trasformarsi in un punto di fragilità se le aspettative sull’IA dovessero essere ridimensionate. Se questo succedesse, i principali portafogli “classici” sarebbero pronti ad affrontare un cambiamento di regime di mercato? Vediamoli uno per uno.

Ed è proprio a questo punto che il discorso si sposta dai mercati ai portafogli. Perché, al di là delle analisi su bolle, valutazioni e scenari macro, ciò che davvero determina l’esperienza di un investitore non è il comportamento di un singolo indice, ma come il capitale è allocato. Negli ultimi anni molti portafogli hanno beneficiato di una forte esposizione all’azionario americano e alla tecnologia, ma questo stesso fattore può trasformarsi in un punto di fragilità se le aspettative sull’IA dovessero essere ridimensionate. Se questo succedesse, i principali portafogli “classici” sarebbero pronti ad affrontare un cambiamento di regime di mercato? Vediamoli uno per uno. Portafoglio 60/40 – In caso di una correzione legata all’IA, la componente obbligazionaria può attenuare la volatilità complessiva, soprattutto se il rallentamento economico spinge le banche centrali verso politiche più accomodanti. Tuttavia, in un contesto di tassi ancora elevati, la protezione potrebbe essere meno efficace rispetto al passato, rendendo il 60/40 meno “automatico” di quanto lo sia stato per decenni.

Portafoglio 60/40 – In caso di una correzione legata all’IA, la componente obbligazionaria può attenuare la volatilità complessiva, soprattutto se il rallentamento economico spinge le banche centrali verso politiche più accomodanti. Tuttavia, in un contesto di tassi ancora elevati, la protezione potrebbe essere meno efficace rispetto al passato, rendendo il 60/40 meno “automatico” di quanto lo sia stato per decenni. Golden Butterfly – Questo portafoglio combina asset con comportamenti differenti. In una correzione dei titoli tecnologici, le componenti value, l’oro e le obbligazioni aiutano a compensare la debolezza dell’azionario growth. È uno dei portafogli che storicamente mostra drawdown più contenuti, a fronte però di rendimenti più moderati nei periodi di forte euforia.

Golden Butterfly – Questo portafoglio combina asset con comportamenti differenti. In una correzione dei titoli tecnologici, le componenti value, l’oro e le obbligazioni aiutano a compensare la debolezza dell’azionario growth. È uno dei portafogli che storicamente mostra drawdown più contenuti, a fronte però di rendimenti più moderati nei periodi di forte euforia. All Weather / All Season (Ray Dalio) – Progettato per funzionare in diversi regimi economici, questo portafoglio fa leva su una forte diversificazione macro. In uno scenario di incertezza o rallentamento, la componente obbligazionaria e gli asset difensivi possono compensare le perdite dell’azionario, rendendo l’andamento complessivo più stabile e prevedibile.

All Weather / All Season (Ray Dalio) – Progettato per funzionare in diversi regimi economici, questo portafoglio fa leva su una forte diversificazione macro. In uno scenario di incertezza o rallentamento, la componente obbligazionaria e gli asset difensivi possono compensare le perdite dell’azionario, rendendo l’andamento complessivo più stabile e prevedibile. Guardando avanti, dopo un 2025 caratterizzato da incertezza macroeconomica, tensioni geopolitiche e mercati sempre più concentrati, il 2026 potrebbe rappresentare un punto di svolta nel modo di concepire l’investimento. La domanda non è tanto se l’intelligenza artificiale manterrà le sue promesse, quanto se abbia ancora senso costruire portafogli fortemente sbilanciati su un solo scenario di crescita, come è accaduto negli ultimi anni. Forse il vero tema non è prevedere lo scoppio di una bolla, ma chiedersi se non sia arrivato il momento di ripensare la diversificazione in modo più consapevole e strutturato rispetto al passato, accettando rendimenti potenzialmente meno spettacolari nel breve periodo in cambio di una maggiore capacità di attraversare qualunque fase di mercato.

Guardando avanti, dopo un 2025 caratterizzato da incertezza macroeconomica, tensioni geopolitiche e mercati sempre più concentrati, il 2026 potrebbe rappresentare un punto di svolta nel modo di concepire l’investimento. La domanda non è tanto se l’intelligenza artificiale manterrà le sue promesse, quanto se abbia ancora senso costruire portafogli fortemente sbilanciati su un solo scenario di crescita, come è accaduto negli ultimi anni. Forse il vero tema non è prevedere lo scoppio di una bolla, ma chiedersi se non sia arrivato il momento di ripensare la diversificazione in modo più consapevole e strutturato rispetto al passato, accettando rendimenti potenzialmente meno spettacolari nel breve periodo in cambio di una maggiore capacità di attraversare qualunque fase di mercato.

Il quadro economico regionale rimane contrastato, con diversi indici Pmi nazionali al di sotto della linea di espansione. Tra questi figurano Corea del Sud, Taiwan e Giappone, mentre Cina, Vietnam, India, Thailandia e Indonesia rimangono al di sopra del livello di espansione di 50. Le banche centrali di India, Filippine e Thailandia hanno abbassato il tasso di interesse di riferimento per sostenere l’economia. Il Giappone, invece, continua a normalizzare la propria curva dei rendimenti con un aumento di 25 punti base del tasso obiettivo allo 0,75%. Tuttavia, la valuta continua a essere debole, sfidando chiaramente le aspettative generali del mercato per il 2026.

Il quadro economico regionale rimane contrastato, con diversi indici Pmi nazionali al di sotto della linea di espansione. Tra questi figurano Corea del Sud, Taiwan e Giappone, mentre Cina, Vietnam, India, Thailandia e Indonesia rimangono al di sopra del livello di espansione di 50. Le banche centrali di India, Filippine e Thailandia hanno abbassato il tasso di interesse di riferimento per sostenere l’economia. Il Giappone, invece, continua a normalizzare la propria curva dei rendimenti con un aumento di 25 punti base del tasso obiettivo allo 0,75%. Tuttavia, la valuta continua a essere debole, sfidando chiaramente le aspettative generali del mercato per il 2026. Per il 2026, restiamo fiduciosi nelle valutazioni interessanti dell’Asia e nel tasso di crescita superiore alla media. Prevediamo che il governo cinese adotterà misure più audaci per sostenere i consumi e stabilizzare il mercato immobiliare. La tecnologia potrebbe reggere ulteriormente, dato che le applicazioni di intelligenza artificiale stanno penetrando nei processi industriali. Il quantum computing, che ha suscitato forte interesse nel 2025, potrebbe essere un ulteriore motore nel corso del prossimo anno. Un dollaro Usa più debole sosterrebbe chiaramente ulteriormente il sentiment nei confronti dell’Asia. Il fondo Lemanik Asian Opportunity, classe istituzionale, ha chiuso il 2025 con un risultato positivo del +12,57%, sovraperformando di 50 punti base l’indice di riferimento (BBG Asia Pacific Large&Mid Cap Net Return), che ha chiuso a 12,05%.

Per il 2026, restiamo fiduciosi nelle valutazioni interessanti dell’Asia e nel tasso di crescita superiore alla media. Prevediamo che il governo cinese adotterà misure più audaci per sostenere i consumi e stabilizzare il mercato immobiliare. La tecnologia potrebbe reggere ulteriormente, dato che le applicazioni di intelligenza artificiale stanno penetrando nei processi industriali. Il quantum computing, che ha suscitato forte interesse nel 2025, potrebbe essere un ulteriore motore nel corso del prossimo anno. Un dollaro Usa più debole sosterrebbe chiaramente ulteriormente il sentiment nei confronti dell’Asia. Il fondo Lemanik Asian Opportunity, classe istituzionale, ha chiuso il 2025 con un risultato positivo del +12,57%, sovraperformando di 50 punti base l’indice di riferimento (BBG Asia Pacific Large&Mid Cap Net Return), che ha chiuso a 12,05%.

L’economia americana continua a muoversi con buona inerzia: il GDP Now della Fed di Dallas resta stabile attorno al 2,5%, le vendite retail mantengono una dinamica positiva e il tasso di disoccupazione, sebbene leggermente più alto, rimane lontano dai livelli che storicamente hanno anticipato una recessione. Tuttavia, le famiglie economicamente più deboli stanno iniziando a faticare a ripagare i debiti legati alle carte di credito e ai prestiti auto. Il contesto, però, rimane sotto controllo, con i tassi di default su livelli storicamente bassi. Sul fronte aziendale, il quadro è decisamente più rassicurante: nonostante l’incertezza su dazi e tensioni geopolitiche, i margini delle imprese restano su livelli storici elevati, mentre l’Interest Coverage Ratio conferma un’ottima capacità delle aziende di coprire gli interessi sul debito.

L’economia americana continua a muoversi con buona inerzia: il GDP Now della Fed di Dallas resta stabile attorno al 2,5%, le vendite retail mantengono una dinamica positiva e il tasso di disoccupazione, sebbene leggermente più alto, rimane lontano dai livelli che storicamente hanno anticipato una recessione. Tuttavia, le famiglie economicamente più deboli stanno iniziando a faticare a ripagare i debiti legati alle carte di credito e ai prestiti auto. Il contesto, però, rimane sotto controllo, con i tassi di default su livelli storicamente bassi. Sul fronte aziendale, il quadro è decisamente più rassicurante: nonostante l’incertezza su dazi e tensioni geopolitiche, i margini delle imprese restano su livelli storici elevati, mentre l’Interest Coverage Ratio conferma un’ottima capacità delle aziende di coprire gli interessi sul debito. Anche in Europa il tono rimane costruttivo. La ripresa del settore manifatturiero, guidata soprattutto dalla Germania, si sta consolidando, mentre la crescita salariale e la fiducia dei consumatori continuano a mostrare resilienza. Un mix che contribuisce ad attenuare parte delle preoccupazioni accumulate negli ultimi anni. A questa resilienza si aggiunge il settore bancario, oggi probabilmente uno dei punti di forza del sistema economico. Il Reserve Coverage Ratio delle banche statunitensi segnala riserve abbondanti rispetto alle perdite attese: un “cuscino” ampio abbastanza da assorbire eventuali shock. Le banche europee presentano metriche ancora più solide, complice il regime regolamentare più severo imposto dalla BCE.

Anche in Europa il tono rimane costruttivo. La ripresa del settore manifatturiero, guidata soprattutto dalla Germania, si sta consolidando, mentre la crescita salariale e la fiducia dei consumatori continuano a mostrare resilienza. Un mix che contribuisce ad attenuare parte delle preoccupazioni accumulate negli ultimi anni. A questa resilienza si aggiunge il settore bancario, oggi probabilmente uno dei punti di forza del sistema economico. Il Reserve Coverage Ratio delle banche statunitensi segnala riserve abbondanti rispetto alle perdite attese: un “cuscino” ampio abbastanza da assorbire eventuali shock. Le banche europee presentano metriche ancora più solide, complice il regime regolamentare più severo imposto dalla BCE. Negli ultimi anni tutte le principali industrie di mercato hanno beneficiato di tassi bassi, globalizzazione, agevolazioni fiscali e maggiore efficienza energetica. L’espansione dei margini è dunque stata diffusa e strutturale e non si è limitata al settore tecnologico. Esiste però una dinamica di lungo periodo che potrebbe pesare sul ciclo nei prossimi anni: la demografia. La politica restrittiva sull’immigrazione clandestina adottata dall’amministrazione Trump ha rallentato significativamente la crescita della popolazione e oggi l’aumento demografico complessivo è meno della metà rispetto a 15 anni fa, intorno allo 0,35% annuo, con un impatto negativo su consumi e mercato immobiliare: negli Stati più esposti al calo dell’immigrazione, le vendite retail risultano in flessione e la minore domanda di alloggi sta raffreddando i prezzi degli affitti. Un effetto collaterale che contribuisce al rallentamento dell’inflazione.

Negli ultimi anni tutte le principali industrie di mercato hanno beneficiato di tassi bassi, globalizzazione, agevolazioni fiscali e maggiore efficienza energetica. L’espansione dei margini è dunque stata diffusa e strutturale e non si è limitata al settore tecnologico. Esiste però una dinamica di lungo periodo che potrebbe pesare sul ciclo nei prossimi anni: la demografia. La politica restrittiva sull’immigrazione clandestina adottata dall’amministrazione Trump ha rallentato significativamente la crescita della popolazione e oggi l’aumento demografico complessivo è meno della metà rispetto a 15 anni fa, intorno allo 0,35% annuo, con un impatto negativo su consumi e mercato immobiliare: negli Stati più esposti al calo dell’immigrazione, le vendite retail risultano in flessione e la minore domanda di alloggi sta raffreddando i prezzi degli affitti. Un effetto collaterale che contribuisce al rallentamento dell’inflazione. Relativamente alla tecnologia, secondo Empirical Research l’intelligenza artificiale potrebbe aumentare i margini delle società dell’S&P500 di circa mezzo punto percentuale: un contributo positivo ma non sufficiente, almeno per ora, a giustificare da solo le valutazioni elevate delle aziende più esposte al tema AI, soprattutto considerando i costi elevati e i ricavi ancora limitati. Il mercato nel suo complesso non appare eccessivamente sopravvalutato rispetto alle serie storiche: lo sono soprattutto le mega-cap, che tuttavia negli ultimi anni hanno registrato una crescita superiore, margini elevati e robusti cash flow. Se il ciclo dovesse seguire traiettorie simili a quelle dei due lunghi cicli positivi 1982–2000 e 1949–1968, ci sarebbe ancora spazio per salire nei prossimi 12–24 mesi, in virtù di un contesto macroeconomico favorevole e di stimoli fiscali ancora presenti.

Relativamente alla tecnologia, secondo Empirical Research l’intelligenza artificiale potrebbe aumentare i margini delle società dell’S&P500 di circa mezzo punto percentuale: un contributo positivo ma non sufficiente, almeno per ora, a giustificare da solo le valutazioni elevate delle aziende più esposte al tema AI, soprattutto considerando i costi elevati e i ricavi ancora limitati. Il mercato nel suo complesso non appare eccessivamente sopravvalutato rispetto alle serie storiche: lo sono soprattutto le mega-cap, che tuttavia negli ultimi anni hanno registrato una crescita superiore, margini elevati e robusti cash flow. Se il ciclo dovesse seguire traiettorie simili a quelle dei due lunghi cicli positivi 1982–2000 e 1949–1968, ci sarebbe ancora spazio per salire nei prossimi 12–24 mesi, in virtù di un contesto macroeconomico favorevole e di stimoli fiscali ancora presenti.  L’incognita principale rimane l’Intelligenza Artificiale, con i multipli del settore tech particolarmente elevati, che rappresentano il principale punto di vulnerabilità nel caso di una revisione delle aspettative degli investitori sull’AI. Infine, il nostro modello interno indica un Equity Risk Premium (ERP) implicito di appena 0,09%: in altre parole, l’S&P500 offre un rendimento atteso decennale di circa il 4,20% annuo, molto vicino al Treasury a 10 anni (4,11%) ma con volatilità significativamente superiore. Eppure, nonostante un premio per il rischio così contenuto, il contesto macro e le politiche fiscali in atto consentono di mantenere una visione costruttiva sull’azionario per il futuro prossimo.

L’incognita principale rimane l’Intelligenza Artificiale, con i multipli del settore tech particolarmente elevati, che rappresentano il principale punto di vulnerabilità nel caso di una revisione delle aspettative degli investitori sull’AI. Infine, il nostro modello interno indica un Equity Risk Premium (ERP) implicito di appena 0,09%: in altre parole, l’S&P500 offre un rendimento atteso decennale di circa il 4,20% annuo, molto vicino al Treasury a 10 anni (4,11%) ma con volatilità significativamente superiore. Eppure, nonostante un premio per il rischio così contenuto, il contesto macro e le politiche fiscali in atto consentono di mantenere una visione costruttiva sull’azionario per il futuro prossimo.

In tema di uso degli algoritmi, tra le innovazioni più significative si collocano le piattaforme digitali che offrono soluzioni di portafoglio grazie agli algoritmi di ottimizzazione e, in misura crescente, su modelli di intelligenza artificiale (IA). Questi strumenti hanno riscosso successo per la loro capacità di coniugare accessibilità, efficienza e riduzione dei costi, consentendo anche a investitori retail di accedere a servizi un tempo riservati a una clientela più sofisticata (Sironi, 2016). Tuttavia, resta aperta la questione dell’effettiva possibilità di sostituire la figura del consulente umano con un sistema automatizzato, soprattutto nelle dimensioni qualitative e relazionali che caratterizzano il processo consulenziale.