Le competenze di economia non sono percepite come una priorità formativa dagli italiani: solo il 21% dei nostri connazionali le ritiene essenziali per agire in modo responsabile e fare scelte consapevoli.

ROMA (ITALPRESS) – Il percorso verso un’adeguata diffusione dell’educazione finanziaria nel nostro Paese è ancora lungo, malgrado i numerosi studi promossi sia da soggetti istituzionali sia da soggetti privati ne confermino l’urgenza. Tuttavia, le competenze di economia non sono percepite come una priorità formativa dagli italiani: solo il 21% dei nostri connazionali le ritiene essenziali per agire in modo responsabile e fare scelte consapevoli, contro il 43% che ritiene prioritaria la formazione nell’ambito della salute per la prevenzione delle malattie; il 41% che si focalizza sulla sostenibilità per limitare l’impatto delle attività umane sull’ambiente; il 27% che si indirizza verso i temi dell’alimentazione legati alla salute e al consumo di risorse (L’approccio all’economia e il vissuto degli italiani, Ipsos per FEduF, giugno 2022).

Dopo i saluti introduttivi del presidente dell’ABI Antonio Patuelli, del direttore generale dell’ABI Giovanni Sabatini, di Stefano Lucchini – presidente della FEduF, del direttore generale della DG Ordinamenti del ministero dell’Istruzione Fabrizio Manca, della direttrice del Comitato Nazionale Edufin Annamaria Lusardi e di Marcello Presicci, presidente dell’Advisory Board della Fondazione, la priorità della formazione economica delle nuove generazioni è emersa con forza durante l’incontro “La giornata dell’educazione finanziaria – Perchè il risparmio parte dai giovani“, moderato da Roberto Sommella – direttore di MF-Milano Finanza. L’evento ha rappresentato un’occasione di riflessione tra circa 400 studenti delle scuole secondarie di II grado e alcuni protagonisti del mondo economico – Andrea Abodi, già presidente Istituto per il Credito Sportivo – Francesca di Carrobio, amministratore delegato Hermes Italia – Cristina Catania, Senior Partner McKinsey e Massimo Lapucci, segretario generale Fondazione CRT – sul diritto dei giovani ad acquisire competenze economiche di base, nel rispetto dell’art. 47 della Costituzione.

Dopo i saluti introduttivi del presidente dell’ABI Antonio Patuelli, del direttore generale dell’ABI Giovanni Sabatini, di Stefano Lucchini – presidente della FEduF, del direttore generale della DG Ordinamenti del ministero dell’Istruzione Fabrizio Manca, della direttrice del Comitato Nazionale Edufin Annamaria Lusardi e di Marcello Presicci, presidente dell’Advisory Board della Fondazione, la priorità della formazione economica delle nuove generazioni è emersa con forza durante l’incontro “La giornata dell’educazione finanziaria – Perchè il risparmio parte dai giovani“, moderato da Roberto Sommella – direttore di MF-Milano Finanza. L’evento ha rappresentato un’occasione di riflessione tra circa 400 studenti delle scuole secondarie di II grado e alcuni protagonisti del mondo economico – Andrea Abodi, già presidente Istituto per il Credito Sportivo – Francesca di Carrobio, amministratore delegato Hermes Italia – Cristina Catania, Senior Partner McKinsey e Massimo Lapucci, segretario generale Fondazione CRT – sul diritto dei giovani ad acquisire competenze economiche di base, nel rispetto dell’art. 47 della Costituzione.

“Il dibattito di oggi concentra l’attenzione sulla indispensabile esigenza di accelerare il processo di crescita delle competenze economiche degli italiani, a partire dai più giovani e da chi, da questo punto di vista, ha più bisogno. Oggi tutto ciò diventa ancora più importante poichè le conseguenze economiche della guerra alle porte dell’Europa ci riguardano come cittadini, consumatori e risparmiatori e ci riportano bruscamente all’indietro, ai tempi della grande inflazione e della crisi energetica degli Anni Settanta del secolo scorso – commenta Stefano Lucchini (nella foto), presidente della Fondazione per l’Educazione Finanziaria – Nessuno di noi da solo può contrastare gli effetti della geopolitica o i movimenti dei mercati, ma un accesso più ampio all’educazione finanziaria può aiutare a mitigarne gli effetti sulle famiglie e sul Paese: per questa ragione oggi abbiamo scelto di diffondere il nostro appello per l’educazione finanziaria, competenza sempre più centrale e diritto universale per tutti ma, in particolare, per le generazioni più giovani”.

“Il dibattito di oggi concentra l’attenzione sulla indispensabile esigenza di accelerare il processo di crescita delle competenze economiche degli italiani, a partire dai più giovani e da chi, da questo punto di vista, ha più bisogno. Oggi tutto ciò diventa ancora più importante poichè le conseguenze economiche della guerra alle porte dell’Europa ci riguardano come cittadini, consumatori e risparmiatori e ci riportano bruscamente all’indietro, ai tempi della grande inflazione e della crisi energetica degli Anni Settanta del secolo scorso – commenta Stefano Lucchini (nella foto), presidente della Fondazione per l’Educazione Finanziaria – Nessuno di noi da solo può contrastare gli effetti della geopolitica o i movimenti dei mercati, ma un accesso più ampio all’educazione finanziaria può aiutare a mitigarne gli effetti sulle famiglie e sul Paese: per questa ragione oggi abbiamo scelto di diffondere il nostro appello per l’educazione finanziaria, competenza sempre più centrale e diritto universale per tutti ma, in particolare, per le generazioni più giovani”.

Le nuove generazioni vivono oggi un momento particolarmente complesso perchè si trovano ad affrontare il più grande aumento di prezzi degli ultimi quarant’anni: un alto tasso di inflazione è particolarmente dannoso per tutti ma specialmente per i più giovani perchè non hanno a disposizione le risorse necessarie per far quadrare i conti nonostante l’impennata dei prezzi. “Essere in grado di gestire le proprie finanze, soprattutto in un periodo storico caratterizzato da eventi inattesi e con effetti negativi sull’economia e sul benessere delle persone, è il requisito fondamentale per vivere bene sia personalmente sia come società nel suo insieme – commenta Marcello Presicci (nella foto), presidente dell’Advisory Board della Fondazione per l’Educazione Finanziaria e a Risparmio – ed è per questa ragione che il dibattito sull’educazione finanziaria con le giovani generazioni diventa centrale in un’ottica di miglioramento della gestione del proprio denaro, ossia di risparmio”.

Le nuove generazioni vivono oggi un momento particolarmente complesso perchè si trovano ad affrontare il più grande aumento di prezzi degli ultimi quarant’anni: un alto tasso di inflazione è particolarmente dannoso per tutti ma specialmente per i più giovani perchè non hanno a disposizione le risorse necessarie per far quadrare i conti nonostante l’impennata dei prezzi. “Essere in grado di gestire le proprie finanze, soprattutto in un periodo storico caratterizzato da eventi inattesi e con effetti negativi sull’economia e sul benessere delle persone, è il requisito fondamentale per vivere bene sia personalmente sia come società nel suo insieme – commenta Marcello Presicci (nella foto), presidente dell’Advisory Board della Fondazione per l’Educazione Finanziaria e a Risparmio – ed è per questa ragione che il dibattito sull’educazione finanziaria con le giovani generazioni diventa centrale in un’ottica di miglioramento della gestione del proprio denaro, ossia di risparmio”.

“La giornata dell’educazione finanziaria – Perchè il risparmio parte dai giovani”, è realizzata da FEduF (ABI) in collaborazione con Milano Finanza e rientra nell’ambito delle iniziative del Mese dell’Educazione finanziaria (#OttobreEdufin2022), promosso dal Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria che per tutto ottobre porterà in tutta Italia eventi e iniziative dedicate alle conoscenze e competenze finanziarie, assicurative e previdenziali.

“La giornata dell’educazione finanziaria – Perchè il risparmio parte dai giovani”, è realizzata da FEduF (ABI) in collaborazione con Milano Finanza e rientra nell’ambito delle iniziative del Mese dell’Educazione finanziaria (#OttobreEdufin2022), promosso dal Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria che per tutto ottobre porterà in tutta Italia eventi e iniziative dedicate alle conoscenze e competenze finanziarie, assicurative e previdenziali.

(ITALPRESS).

OLTREPO’ PAVESE

OLTREPO’ PAVESE ALBA E LANGHE

ALBA E LANGHE MONFERRATO

MONFERRATO VALPOLICELLA

VALPOLICELLA FRANCIACORTA

FRANCIACORTA LAZIO

LAZIO Tra le colline della Ciociaria, nel territorio della Valle di Comino, nei comuni di Atina, Gallinaro, Belmonte Castello, Picinisco, Sant’Elia Fiumerapido, Alvito, Villa Latina, San Donato Valcomino, Vicalvi, Casalattico, Casalvieri e Settefrati ha origine il Cabernet di Atina. Il Cabernet di Atina è un vino dal colore rosso rubino riconosciuto Doc nel 2011. I valori dei vitigni per ettaro di questa tipologia all’interno della zona DOC variano da un minimo di 50.000 € a un massimo di 80.000 € per ettaro, a seconda di esposizione ed età del vigneto.

Tra le colline della Ciociaria, nel territorio della Valle di Comino, nei comuni di Atina, Gallinaro, Belmonte Castello, Picinisco, Sant’Elia Fiumerapido, Alvito, Villa Latina, San Donato Valcomino, Vicalvi, Casalattico, Casalvieri e Settefrati ha origine il Cabernet di Atina. Il Cabernet di Atina è un vino dal colore rosso rubino riconosciuto Doc nel 2011. I valori dei vitigni per ettaro di questa tipologia all’interno della zona DOC variano da un minimo di 50.000 € a un massimo di 80.000 € per ettaro, a seconda di esposizione ed età del vigneto.

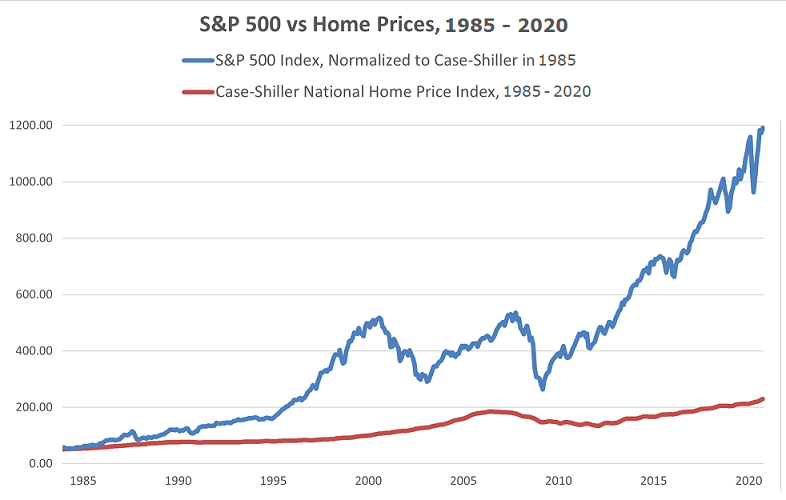

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un  In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla

In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla  Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i

Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i  Relativamente al

Relativamente al  Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori.

Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori. Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i

Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i  rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi.

rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi. Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

L’analisi considerata dal gruppo Tecnocasa prende in esame locazioni a lungo termine, e non stagionali (che possono essere ancora più convenienti, se gestite adeguatamente). La possibilità di ottenere canoni di locazione continuativi induce prudenza nei proprietari, soprattutto negli ultimi tempi, alla luce dell’incertezza e dei rincari dei costi energetici. I rendimenti annui da locazione restano comunque interessanti: per un bilocale di 65 mq nelle grandi città italiane si è attestato intorno al 5,0%. Le metropoli che spiccano per avere i rendimenti maggiori sono: Genova con il 6,2%, Verona con il 6,0% e Palermo con il 5,9%, grazie all’abbondanza di appartamenti anche di piccolo taglio nelle zone preferite dagli investitori, e cioè le aree con la presenza di atenei, di servizi (il cui peso è sempre maggiore dopo i vari lockdown) e le aree sottoposte ad interventi di riqualificazione.

L’analisi considerata dal gruppo Tecnocasa prende in esame locazioni a lungo termine, e non stagionali (che possono essere ancora più convenienti, se gestite adeguatamente). La possibilità di ottenere canoni di locazione continuativi induce prudenza nei proprietari, soprattutto negli ultimi tempi, alla luce dell’incertezza e dei rincari dei costi energetici. I rendimenti annui da locazione restano comunque interessanti: per un bilocale di 65 mq nelle grandi città italiane si è attestato intorno al 5,0%. Le metropoli che spiccano per avere i rendimenti maggiori sono: Genova con il 6,2%, Verona con il 6,0% e Palermo con il 5,9%, grazie all’abbondanza di appartamenti anche di piccolo taglio nelle zone preferite dagli investitori, e cioè le aree con la presenza di atenei, di servizi (il cui peso è sempre maggiore dopo i vari lockdown) e le aree sottoposte ad interventi di riqualificazione.  In generale, se si guarda solo al rendimento da locazione, sono le zone più periferiche a rendere maggiormente in proporzione ai prezzi più contenuti degli immobili. Tuttavia, chi investe nel settore immobiliare non guarda solo ai rendimenti da locazione, ma anche e soprattutto alla rivalutazione del capitale, opzione ritenuta possibile dopo un decennio di larghi ribassi, al netto di Milano (dove le quotazioni hanno tenuto). Se andiamo sul lunghissimo periodo, però, la prospettiva cambia. Infatti, dal 1998 al 2021, limitando l’esame alle grandi città italiane, chi ha investito in un immobile ha beneficiato di una rivalutazione media del 40,7%, con Milano in testa (+117,3%), seguita da Firenze (+71,4%).

In generale, se si guarda solo al rendimento da locazione, sono le zone più periferiche a rendere maggiormente in proporzione ai prezzi più contenuti degli immobili. Tuttavia, chi investe nel settore immobiliare non guarda solo ai rendimenti da locazione, ma anche e soprattutto alla rivalutazione del capitale, opzione ritenuta possibile dopo un decennio di larghi ribassi, al netto di Milano (dove le quotazioni hanno tenuto). Se andiamo sul lunghissimo periodo, però, la prospettiva cambia. Infatti, dal 1998 al 2021, limitando l’esame alle grandi città italiane, chi ha investito in un immobile ha beneficiato di una rivalutazione media del 40,7%, con Milano in testa (+117,3%), seguita da Firenze (+71,4%). Negli ultimi anni, gli investitori si sono diretti sempre più spesso nel settore degli affitti brevi nelle località turistiche, ed il settore è letteralmente esploso anche nelle grandi città a forte afflusso turistico, come Roma, Palermo, Firenze e Bologna. Secondo l’Ufficio Studi Tecnocasa, le località più promettenti sono quelle che possiamo definire come “turistiche emergenti”, ossia quelle alternative alle località più conosciute e apprezzate pervia dei prezzi più accessibili. È risaputo che dopo la pandemia la domanda di casa vacanza è aumentata, e questo sta portando ad una ricerca più estesa; inoltre, molti stranieri acquistano volentieri in Italia e spesso prediligono proprio le zone più interne sia al mare che in montagna e che al lago. Sul lago di Garda spiccano due località, ben posizionate nel territorio interno ma non distanti dalle sponde. Cresce l’appeal di Costermano, alle spalle del lago sulla sponda veronese, dove sono in fase di realizzazione interventi di nuova costruzione molto lussuosi, con prezzi che sfiorano i 4.000 euro al mq, mentre l’usato è inferiore a 2.500 euro al mq. Discorso simile per Polpenazze e Puegnago, collina bresciana, dove i prezzi oscillano da 1.800 a 2.500 euro al mq.

Negli ultimi anni, gli investitori si sono diretti sempre più spesso nel settore degli affitti brevi nelle località turistiche, ed il settore è letteralmente esploso anche nelle grandi città a forte afflusso turistico, come Roma, Palermo, Firenze e Bologna. Secondo l’Ufficio Studi Tecnocasa, le località più promettenti sono quelle che possiamo definire come “turistiche emergenti”, ossia quelle alternative alle località più conosciute e apprezzate pervia dei prezzi più accessibili. È risaputo che dopo la pandemia la domanda di casa vacanza è aumentata, e questo sta portando ad una ricerca più estesa; inoltre, molti stranieri acquistano volentieri in Italia e spesso prediligono proprio le zone più interne sia al mare che in montagna e che al lago. Sul lago di Garda spiccano due località, ben posizionate nel territorio interno ma non distanti dalle sponde. Cresce l’appeal di Costermano, alle spalle del lago sulla sponda veronese, dove sono in fase di realizzazione interventi di nuova costruzione molto lussuosi, con prezzi che sfiorano i 4.000 euro al mq, mentre l’usato è inferiore a 2.500 euro al mq. Discorso simile per Polpenazze e Puegnago, collina bresciana, dove i prezzi oscillano da 1.800 a 2.500 euro al mq. Per quanto riguarda il mercato turistico della montagna, la località che attualmente accoglie la domanda di chi non riesce ad acquistare a Ponte di Legno è quella di Temù, mentre restando sull’arco alpino Gallio e Roana piacciono perché sono vicine ad Asiago e offrono piste recentemente ristrutturate. Invece, nell’area nord est si segnala La Magdeleine, scoperta di recente dai potenziali acquirenti; poco considerata fino a qualche anno fa, è stata particolarmente apprezzata subito dopo il lockdown perché offre tranquillità ed è soleggiata, inoltre i prezzi medi sono intorno a 1.300 euro al mq. Infine, nell’area centrale della Penisola il piccolo borgo dell’entroterra abruzzese, Rivisondoli, attira turisti del centro sud, perché più accessibile rispetto a Roccaraso e perché è rinomato per chi pratica sport invernali e le escursioni naturalistiche.

Per quanto riguarda il mercato turistico della montagna, la località che attualmente accoglie la domanda di chi non riesce ad acquistare a Ponte di Legno è quella di Temù, mentre restando sull’arco alpino Gallio e Roana piacciono perché sono vicine ad Asiago e offrono piste recentemente ristrutturate. Invece, nell’area nord est si segnala La Magdeleine, scoperta di recente dai potenziali acquirenti; poco considerata fino a qualche anno fa, è stata particolarmente apprezzata subito dopo il lockdown perché offre tranquillità ed è soleggiata, inoltre i prezzi medi sono intorno a 1.300 euro al mq. Infine, nell’area centrale della Penisola il piccolo borgo dell’entroterra abruzzese, Rivisondoli, attira turisti del centro sud, perché più accessibile rispetto a Roccaraso e perché è rinomato per chi pratica sport invernali e le escursioni naturalistiche. Relativamente alle località di mare, la costa laziale ha catalizzato l’attenzione dell’importante bacino di Roma: Terracina è una delle località più apprezzate grazie ai collegamenti con la provincia di Frosinone e di Roma. In Puglia va segnalata Nardò, che si sta sviluppando come uno dei più fervidi centri d’interesse turistico del Salento vista la breve distanza dal mare. Risalendo lo Stivale, sulla costa adriatica, Pesaro registra ultimamente una buona domanda sia di prima sia di seconda casa, perché offre sia i servizi tipici di una cittadina sia strutture turistiche. Inoltre, la comodità del collegamento è un altro aspetto molto gradito agli investitori, e questo sta spingendo l’acquisto sia di prima che di seconda casa.

Relativamente alle località di mare, la costa laziale ha catalizzato l’attenzione dell’importante bacino di Roma: Terracina è una delle località più apprezzate grazie ai collegamenti con la provincia di Frosinone e di Roma. In Puglia va segnalata Nardò, che si sta sviluppando come uno dei più fervidi centri d’interesse turistico del Salento vista la breve distanza dal mare. Risalendo lo Stivale, sulla costa adriatica, Pesaro registra ultimamente una buona domanda sia di prima sia di seconda casa, perché offre sia i servizi tipici di una cittadina sia strutture turistiche. Inoltre, la comodità del collegamento è un altro aspetto molto gradito agli investitori, e questo sta spingendo l’acquisto sia di prima che di seconda casa.

All’inflazione, tuttavia, si aggiungono altri “megatrend immobiliari” che stanno cambiando profondamente il mercato in tutta Europa. Il primo è strettamente legato all’aumento del costo della vita, poiché la necessità di trovare una difesa dei propri risparmi contro l’inflazione spinge anche i piccoli investitori verso la ricerca di immobili da mettere a reddito, soprattutto in un’area geografica dove la valuta locale – non ancora pienamente unificata nell’Euro – si è svalutata, ed esiste una sempre maggiore richiesta di alloggi residenziali che possono entrare a pieno titolo nei portafogli di un investitore europeo. Gli altri megatrend immobiliari, peraltro, continuano a trainare il mercato. L’abitazione sostenibile a basso impatto ambientale, le costruzioni dedicate ai data center, i c.d. smart office e, in generale, gli asset immobiliari di qualità sono i più ricercati.

All’inflazione, tuttavia, si aggiungono altri “megatrend immobiliari” che stanno cambiando profondamente il mercato in tutta Europa. Il primo è strettamente legato all’aumento del costo della vita, poiché la necessità di trovare una difesa dei propri risparmi contro l’inflazione spinge anche i piccoli investitori verso la ricerca di immobili da mettere a reddito, soprattutto in un’area geografica dove la valuta locale – non ancora pienamente unificata nell’Euro – si è svalutata, ed esiste una sempre maggiore richiesta di alloggi residenziali che possono entrare a pieno titolo nei portafogli di un investitore europeo. Gli altri megatrend immobiliari, peraltro, continuano a trainare il mercato. L’abitazione sostenibile a basso impatto ambientale, le costruzioni dedicate ai data center, i c.d. smart office e, in generale, gli asset immobiliari di qualità sono i più ricercati. Relativamente alle nazioni dell’Est Europa dove conviene investire, l’analisi vede l’Ungheria in prima fila. “Dopo la riapertura dei confini, il mercato immobiliare ungherese si è rivelato ancora più frizzante rispetto al pre-pandemia” afferma Laura Bindi, Responsabile Sviluppo Tecnocasa in Ungheria. “Grazie al ritorno degli investitori stranieri e non, ai mutui a tassi agevolati per le famiglie, alle agevolazioni sull’IVA per le nuove costruzioni e alla riapertura delle Università e a tutto l’indotto ad essa legato, abbiamo riscontrato una crescita delle quotazioni immobiliari in tutto il Paese ed un aumento del numero delle compravendite. La crescita degli affitti, invece, ha registrato un trend inferiore rispetto a quello dei prezzi”. “Il fiorino – aggiunge Bindi – che ancora non ha un cambio fisso legato all’euro, si è svalutato ufficialmente di un 8-10% a seconda dei periodi, quindi per gli acquirenti che pagano in euro il prezzo degli immobili è sempre interessante, mentre un po’ meno vantaggioso per coloro che percepiscono le rendite degli affitti in fiorini, in quanto il cambio è fluttuante”.

Relativamente alle nazioni dell’Est Europa dove conviene investire, l’analisi vede l’Ungheria in prima fila. “Dopo la riapertura dei confini, il mercato immobiliare ungherese si è rivelato ancora più frizzante rispetto al pre-pandemia” afferma Laura Bindi, Responsabile Sviluppo Tecnocasa in Ungheria. “Grazie al ritorno degli investitori stranieri e non, ai mutui a tassi agevolati per le famiglie, alle agevolazioni sull’IVA per le nuove costruzioni e alla riapertura delle Università e a tutto l’indotto ad essa legato, abbiamo riscontrato una crescita delle quotazioni immobiliari in tutto il Paese ed un aumento del numero delle compravendite. La crescita degli affitti, invece, ha registrato un trend inferiore rispetto a quello dei prezzi”. “Il fiorino – aggiunge Bindi – che ancora non ha un cambio fisso legato all’euro, si è svalutato ufficialmente di un 8-10% a seconda dei periodi, quindi per gli acquirenti che pagano in euro il prezzo degli immobili è sempre interessante, mentre un po’ meno vantaggioso per coloro che percepiscono le rendite degli affitti in fiorini, in quanto il cambio è fluttuante”. In Lituania, invece, lo scenario di bassa corruzione e investimenti diretti esteri – che ne sono una naturale conseguenza – determina una concentrazione dell’economia nei settori finanziario e assicurativo, manifatturiero, immobiliare, all’ingrosso e dei servizi informatici, per cui il mercato immobiliare lituano si sta adattando rapidamente a queste principali fonti di domanda libera di svilupparsi all’interno di uno stato dove mancano quasi del tutto tensioni geo-politiche e sociali, e dove esiste una manodopera qualificata. A differenza di Russia e Turchia, dove la guerra e l’economia resa instabile dalla folle politica monetaria di Erdogan non attribuisce stabilità agli investimenti immobiliari; soprattutto a quelli effettuati per ricavare un reddito da locazione, che dovendo essere pagato in Lira Turca si è svalutato del 40% solo nell’ultimo anno.

In Lituania, invece, lo scenario di bassa corruzione e investimenti diretti esteri – che ne sono una naturale conseguenza – determina una concentrazione dell’economia nei settori finanziario e assicurativo, manifatturiero, immobiliare, all’ingrosso e dei servizi informatici, per cui il mercato immobiliare lituano si sta adattando rapidamente a queste principali fonti di domanda libera di svilupparsi all’interno di uno stato dove mancano quasi del tutto tensioni geo-politiche e sociali, e dove esiste una manodopera qualificata. A differenza di Russia e Turchia, dove la guerra e l’economia resa instabile dalla folle politica monetaria di Erdogan non attribuisce stabilità agli investimenti immobiliari; soprattutto a quelli effettuati per ricavare un reddito da locazione, che dovendo essere pagato in Lira Turca si è svalutato del 40% solo nell’ultimo anno. La Polonia, dopo essere stata al centro di guerre millenarie che l’hanno vista sempre come “merce di scambio”, negli ultimi 10 anni ha fatto un gran balzo in avanti dal punto di vista economico. A Varsavia, per esempio, lo scorso anno i prezzi delle case di fascia alta sono aumentati del 20%, e anche le nuove costruzioni di lusso sono aumentate, a testimonianza che il nuovo corso politico ed economico polacco sta attirando gli investitori con maggiori disponibilità. Un recente rapporto PWC ha rivelato che Varsavia ha ancora molto spazio per crescere relativamente alle quotazioni degli immobili residenziali. Inoltre, la Polonia ha un rapporto tra capitalizzazione di borsa e Pil del 55%, ben al di sotto dei normali livelli dei mercati c.d. occidentali, che superano abbondantemente il 100%. Questo attrae gli investitori di borsa, soprattutto in relazione ai titoli delle società immobiliari quotate al mercato ufficiale.

La Polonia, dopo essere stata al centro di guerre millenarie che l’hanno vista sempre come “merce di scambio”, negli ultimi 10 anni ha fatto un gran balzo in avanti dal punto di vista economico. A Varsavia, per esempio, lo scorso anno i prezzi delle case di fascia alta sono aumentati del 20%, e anche le nuove costruzioni di lusso sono aumentate, a testimonianza che il nuovo corso politico ed economico polacco sta attirando gli investitori con maggiori disponibilità. Un recente rapporto PWC ha rivelato che Varsavia ha ancora molto spazio per crescere relativamente alle quotazioni degli immobili residenziali. Inoltre, la Polonia ha un rapporto tra capitalizzazione di borsa e Pil del 55%, ben al di sotto dei normali livelli dei mercati c.d. occidentali, che superano abbondantemente il 100%. Questo attrae gli investitori di borsa, soprattutto in relazione ai titoli delle società immobiliari quotate al mercato ufficiale.  In Romania, nell’ultima rilevazione di marzo 2022 sono state registrate 72.123 compravendite in tutto il Paese, 13.460 in più rispetto a Febbraio, e questo il trend di crescita sembra confermato dai dati più recenti di Aprile e Maggio. Inoltre, il numero di case, terreni e appartamenti scambiati è superiore di 9.232 unità rispetto all’analogo periodo del 2021, a conferma di uno slancio nelle transazioni che non si vedeva da circa venti anni. Anche in Romania, la svalutazione della moneta locale in prossimità dell’unificazione monetaria completa nell’area Euro – fenomeno già vissuto in Italia venti anni fa, all’atto dell’ingresso nell’EU, e continuato negli anni successivi – aveva generato negli anni scorsi un indebolimento della domanda interna ed un ribasso temporaneo dei prezzi degli immobili, anche in relazione alla debolezza dell’economia nelle fasi più dure della pandemia. Tuttavia, gli investimenti produttivi di capitali stranieri ed il miglioramento graduale – ancora in corso – delle condizioni di vita dei rumeni stanno rivitalizzando la domanda.

In Romania, nell’ultima rilevazione di marzo 2022 sono state registrate 72.123 compravendite in tutto il Paese, 13.460 in più rispetto a Febbraio, e questo il trend di crescita sembra confermato dai dati più recenti di Aprile e Maggio. Inoltre, il numero di case, terreni e appartamenti scambiati è superiore di 9.232 unità rispetto all’analogo periodo del 2021, a conferma di uno slancio nelle transazioni che non si vedeva da circa venti anni. Anche in Romania, la svalutazione della moneta locale in prossimità dell’unificazione monetaria completa nell’area Euro – fenomeno già vissuto in Italia venti anni fa, all’atto dell’ingresso nell’EU, e continuato negli anni successivi – aveva generato negli anni scorsi un indebolimento della domanda interna ed un ribasso temporaneo dei prezzi degli immobili, anche in relazione alla debolezza dell’economia nelle fasi più dure della pandemia. Tuttavia, gli investimenti produttivi di capitali stranieri ed il miglioramento graduale – ancora in corso – delle condizioni di vita dei rumeni stanno rivitalizzando la domanda.

Detto questo, il cibo e l’energia non sono i soli responsabili dell’inflazione. I prezzi, infatti, sono aumentati in molte categorie. Anche le misure alternative che tentano di fornire una lettura meno “rumorosa” dell’inflazione (escludendo le categorie volatili o concentrandosi sulla fascia mediana) stanno aumentando ai tassi più veloci mai registrati. La Fed di Dallas esclude ogni mese le variazioni di prezzo più estreme di beni di consumo e servizi, mentre la Fed di Cleveland esclude tutte le variazioni di prezzo tranne quella al centro della distribuzione delle variazioni di prezzo. L’accelerazione di queste misure suggerisce che domare l’inflazione nel settore alimentare ed energetico, da solo, non risolverà il problema.

Detto questo, il cibo e l’energia non sono i soli responsabili dell’inflazione. I prezzi, infatti, sono aumentati in molte categorie. Anche le misure alternative che tentano di fornire una lettura meno “rumorosa” dell’inflazione (escludendo le categorie volatili o concentrandosi sulla fascia mediana) stanno aumentando ai tassi più veloci mai registrati. La Fed di Dallas esclude ogni mese le variazioni di prezzo più estreme di beni di consumo e servizi, mentre la Fed di Cleveland esclude tutte le variazioni di prezzo tranne quella al centro della distribuzione delle variazioni di prezzo. L’accelerazione di queste misure suggerisce che domare l’inflazione nel settore alimentare ed energetico, da solo, non risolverà il problema. I consumatori più ricchi, che spesso possono fare affidamento su una maggiore quantità di risparmi o su un mercato azionario più forte, oggi risentono del calo delle azioni, che ha impoverito la quota capitale e rischia di alleggerire anche i dividendi. La variazione annuale dell’indice S&P 500 (-13,01% ad un anno, -19,03% a 6 mesi), infatti, potrebbe non tradursi in perdite effettive per gli investitori che non hanno venduto i propri investimenti, ma danneggia la fiducia delle famiglie. Inoltre, con l’eccezione del settore energetico che ha performato benissimo grazie al picco dei prezzi del petrolio, tutti gli altri settori all’interno dell’S&P 500 hanno registrato un certo grado di debolezza dal massimo del 3 gennaio 2022; pertanto è difficile effettuare raccomandazioni di sovrappeso o sottopeso degli asset all’interno del portafoglio, in parte a causa della natura altamente volatile del mercato e della traiettoria incerta della crescita economica. E’ preferibile, invece, incoraggiare gli investitori ad adottare un approccio basato sui segmenti di mercato di alta qualità, caratterizzati da revisioni positive degli utili, bassa volatilità e alto dividendo.

I consumatori più ricchi, che spesso possono fare affidamento su una maggiore quantità di risparmi o su un mercato azionario più forte, oggi risentono del calo delle azioni, che ha impoverito la quota capitale e rischia di alleggerire anche i dividendi. La variazione annuale dell’indice S&P 500 (-13,01% ad un anno, -19,03% a 6 mesi), infatti, potrebbe non tradursi in perdite effettive per gli investitori che non hanno venduto i propri investimenti, ma danneggia la fiducia delle famiglie. Inoltre, con l’eccezione del settore energetico che ha performato benissimo grazie al picco dei prezzi del petrolio, tutti gli altri settori all’interno dell’S&P 500 hanno registrato un certo grado di debolezza dal massimo del 3 gennaio 2022; pertanto è difficile effettuare raccomandazioni di sovrappeso o sottopeso degli asset all’interno del portafoglio, in parte a causa della natura altamente volatile del mercato e della traiettoria incerta della crescita economica. E’ preferibile, invece, incoraggiare gli investitori ad adottare un approccio basato sui segmenti di mercato di alta qualità, caratterizzati da revisioni positive degli utili, bassa volatilità e alto dividendo.  Relativamente al reddito fisso, le banche centrali di tutto il mondo stanno intensificando i loro piani per aumentare i tassi di interesse. Il risultato è stato un rapido ripristino delle aspettative sul grado di inasprimento della politica monetaria necessario per portare l’inflazione al ribasso e una forte svendita del mercato obbligazionario e degli asset rischiosi. I dati di maggio hanno schiacciato le speranze che l’inflazione sarebbe scesa presto, poiché gran parte della pressione inflazionistica deriva da problemi dal lato dell’offerta, che le banche centrali non possono controllare. L’unica opzione disponibile, pertanto, è rallentare la crescita economica abbastanza da ridurre la domanda interna per soddisfare l’offerta attualmente più limitata, ma così facendo i mercati devono ancora scontare un forte aumento dei tassi (in USA previsti al 3,75%–4% entro la metà del 2023).

Relativamente al reddito fisso, le banche centrali di tutto il mondo stanno intensificando i loro piani per aumentare i tassi di interesse. Il risultato è stato un rapido ripristino delle aspettative sul grado di inasprimento della politica monetaria necessario per portare l’inflazione al ribasso e una forte svendita del mercato obbligazionario e degli asset rischiosi. I dati di maggio hanno schiacciato le speranze che l’inflazione sarebbe scesa presto, poiché gran parte della pressione inflazionistica deriva da problemi dal lato dell’offerta, che le banche centrali non possono controllare. L’unica opzione disponibile, pertanto, è rallentare la crescita economica abbastanza da ridurre la domanda interna per soddisfare l’offerta attualmente più limitata, ma così facendo i mercati devono ancora scontare un forte aumento dei tassi (in USA previsti al 3,75%–4% entro la metà del 2023). Inoltre, gli spread di credito, ovvero la differenza di rendimento tra bond governativi e bond societari con scadenza simile, sono aumentati, poiché gli investitori cominciano a preferire i bond governativi rispetto alle obbligazioni di emittenti societari esposte al ciclo economico. Inoltre, il dollaro è anche salito di oltre il 7% da inizio anno, e questi fattori (spread di credito e dollaro forte) segnalano che le condizioni finanziarie potrebbero essersi irrigidite a sufficienza da far pendere l’economia verso la recessione. Poiché può volerci del tempo per vedere l’effetto della politica monetaria sull’economia, l’impatto dell’inasprimento potrebbe non essere evidente fino alla fine di quest’anno; di conseguenza i mercati obbligazionari potrebbero subire una certa volatilità finchè non sarà chiaro se la Fed sarà riuscita ad evitare la recessione.

Inoltre, gli spread di credito, ovvero la differenza di rendimento tra bond governativi e bond societari con scadenza simile, sono aumentati, poiché gli investitori cominciano a preferire i bond governativi rispetto alle obbligazioni di emittenti societari esposte al ciclo economico. Inoltre, il dollaro è anche salito di oltre il 7% da inizio anno, e questi fattori (spread di credito e dollaro forte) segnalano che le condizioni finanziarie potrebbero essersi irrigidite a sufficienza da far pendere l’economia verso la recessione. Poiché può volerci del tempo per vedere l’effetto della politica monetaria sull’economia, l’impatto dell’inasprimento potrebbe non essere evidente fino alla fine di quest’anno; di conseguenza i mercati obbligazionari potrebbero subire una certa volatilità finchè non sarà chiaro se la Fed sarà riuscita ad evitare la recessione.

I titoli di crescita megacap continuano a non offrire alcun sostegno ai

I titoli di crescita megacap continuano a non offrire alcun sostegno ai  Shanghai e Pechino hanno reimpostato alcune restrizioni Covid in un numero limitato di nuovi casi, e questo fa del

Shanghai e Pechino hanno reimpostato alcune restrizioni Covid in un numero limitato di nuovi casi, e questo fa del

La Yellen, inoltre, ha detto che l’inflazione potrebbe aver raggiunto il picco negli Usa, ma ha messo in guardia i cittadini sul fatto che i prezzi potrebbero restare elevati “un po’ più a lungo”. Nel frattempo, la fiducia è stata presa a pugni e gli esperti finanziari non fanno altro che raccomandare agli investitori di non farsi prendere dal panico, ma di pensare invece a strategie a lungo termine, molto più adeguate per gestire momenti come questo ed un sentiment generale sceso sotto i piedi, con un significativo 44% delle persone convinti che il mercato si stia muovendo in una direzione ribassista. Negli Stati Uniti, per esempio, l’ultimo indicatore settimanale dell’American Association of Individual Investors segna quasi 14 punti percentuali al di sopra della media storica del 30,5% sul sentiment ribassista, e solo il 19% ha dichiarato di essere rialzista, ma questo accadeva lo scorso 20 aprile. Non accadeva dal mese di Maggio 2016 che il sentiment rialzista non superasse il 20% per due settimane consecutive.

La Yellen, inoltre, ha detto che l’inflazione potrebbe aver raggiunto il picco negli Usa, ma ha messo in guardia i cittadini sul fatto che i prezzi potrebbero restare elevati “un po’ più a lungo”. Nel frattempo, la fiducia è stata presa a pugni e gli esperti finanziari non fanno altro che raccomandare agli investitori di non farsi prendere dal panico, ma di pensare invece a strategie a lungo termine, molto più adeguate per gestire momenti come questo ed un sentiment generale sceso sotto i piedi, con un significativo 44% delle persone convinti che il mercato si stia muovendo in una direzione ribassista. Negli Stati Uniti, per esempio, l’ultimo indicatore settimanale dell’American Association of Individual Investors segna quasi 14 punti percentuali al di sopra della media storica del 30,5% sul sentiment ribassista, e solo il 19% ha dichiarato di essere rialzista, ma questo accadeva lo scorso 20 aprile. Non accadeva dal mese di Maggio 2016 che il sentiment rialzista non superasse il 20% per due settimane consecutive. Nel frattempo, sei investitori su 10 prevedono un ulteriore aumento della volatilità del mercato, e sette su 10 affermano di essere preoccupati per una recessione, secondo un sondaggio Nationwide pubblicato pochi giorni fa. Nello stesso sondaggio, circa quattro investitori su 10 (44%) hanno affermato di sentirsi più fiduciosi nella propria capacità di proteggere le proprie finanze in caso di imminente recessione, e il 38% ha affermato di sentirsi fiducioso nella propria capacità di investire nel mercato azionario.

Nel frattempo, sei investitori su 10 prevedono un ulteriore aumento della volatilità del mercato, e sette su 10 affermano di essere preoccupati per una recessione, secondo un sondaggio Nationwide pubblicato pochi giorni fa. Nello stesso sondaggio, circa quattro investitori su 10 (44%) hanno affermato di sentirsi più fiduciosi nella propria capacità di proteggere le proprie finanze in caso di imminente recessione, e il 38% ha affermato di sentirsi fiducioso nella propria capacità di investire nel mercato azionario. Gli investitori al dettaglio continuano a non avere alcuna visione strategica del mercato, soprattutto i clienti millennials che hanno una elevata propensione al rischio, padronanza della tecnologia digitale ma poco tempo a disposizione per dedicarsi agli investimenti azionari con la dovuta attenzione. Sembrano essere loro i maggiori responsabili del deflusso di circa 17,5 miliardi di dollari dalle azioni globali durante la scorsa settimana, sia in via diretta che attraverso gli strumenti di risparmio gestito. Da lì si è generato il ribasso degli indici americani, e in Europa i deflussi dai mercati azionari sono stati di poco inferiori, sebbene attribuibili quasi interamente ai fondi per via delle richieste di riscatto maggiori del solito.

Gli investitori al dettaglio continuano a non avere alcuna visione strategica del mercato, soprattutto i clienti millennials che hanno una elevata propensione al rischio, padronanza della tecnologia digitale ma poco tempo a disposizione per dedicarsi agli investimenti azionari con la dovuta attenzione. Sembrano essere loro i maggiori responsabili del deflusso di circa 17,5 miliardi di dollari dalle azioni globali durante la scorsa settimana, sia in via diretta che attraverso gli strumenti di risparmio gestito. Da lì si è generato il ribasso degli indici americani, e in Europa i deflussi dai mercati azionari sono stati di poco inferiori, sebbene attribuibili quasi interamente ai fondi per via delle richieste di riscatto maggiori del solito. Il problema è che i nuovi investitori regolari venuti fuori nel periodo della pandemia, per lo più millennials di fascia d’età più bassa (30 anni), hanno guadagnato molto con i titoli tecnologici e di e-commerce nel periodo Maggio 2020 – Maggio 2021, e nel periodo successivo hanno mostrato di non avere la stessa tolleranza al rischio rispetto agli investitori più sofisticati o agli investitori istituzionali. Soprattutto mostrano di non avere nessuna visione di lungo termine, che tipicamente entra a far parte del bagaglio personale di esperienza dell’investitore solo dopo qualche decennio di pratica oppure quando qualcuno o qualcosa ti ha instradato verso i rudimenti dell’educazione finanziaria di base, nel nome della quale, in momenti come questo, è necessario prendere fiato ed evitare di fare qualcosa di drastico.

Il problema è che i nuovi investitori regolari venuti fuori nel periodo della pandemia, per lo più millennials di fascia d’età più bassa (30 anni), hanno guadagnato molto con i titoli tecnologici e di e-commerce nel periodo Maggio 2020 – Maggio 2021, e nel periodo successivo hanno mostrato di non avere la stessa tolleranza al rischio rispetto agli investitori più sofisticati o agli investitori istituzionali. Soprattutto mostrano di non avere nessuna visione di lungo termine, che tipicamente entra a far parte del bagaglio personale di esperienza dell’investitore solo dopo qualche decennio di pratica oppure quando qualcuno o qualcosa ti ha instradato verso i rudimenti dell’educazione finanziaria di base, nel nome della quale, in momenti come questo, è necessario prendere fiato ed evitare di fare qualcosa di drastico. Soprattutto, evitare di ragionare sugli effetti – mercato che scende, volatilità etc – e concentrarsi sulle cause. O meglio, sulla “causa regina”, l’inflazione, che continua ad essere sostenuta e costringe la Fed ad essere più aggressiva, rappresentando un rischio per l’economia e per i mercati finanziari. Tuttavia, una recessione nei prossimi 12 mesi non sembra essere considerata da nessun analista. Secondo Solita Marcelli, chief investment officer Americas di UBS Global Wealth Management, l’economia può crescere anche con la serie di aumenti dei tassi a cui gli investitori si stanno preparando, anche perchè i risultati degli utili del primo trimestre sono stati generalmente buoni, al netto delle eccezioni come Netflix, che la scorsa settimana ha riportato una perdita secca di 200.000 abbonati quando gli analisti avevano previsto una crescita di 2,5 milioni di abbonamenti.

Soprattutto, evitare di ragionare sugli effetti – mercato che scende, volatilità etc – e concentrarsi sulle cause. O meglio, sulla “causa regina”, l’inflazione, che continua ad essere sostenuta e costringe la Fed ad essere più aggressiva, rappresentando un rischio per l’economia e per i mercati finanziari. Tuttavia, una recessione nei prossimi 12 mesi non sembra essere considerata da nessun analista. Secondo Solita Marcelli, chief investment officer Americas di UBS Global Wealth Management, l’economia può crescere anche con la serie di aumenti dei tassi a cui gli investitori si stanno preparando, anche perchè i risultati degli utili del primo trimestre sono stati generalmente buoni, al netto delle eccezioni come Netflix, che la scorsa settimana ha riportato una perdita secca di 200.000 abbonati quando gli analisti avevano previsto una crescita di 2,5 milioni di abbonamenti. Nelle fasi come quella che stiamo vivendo, con la triade pandemia-guerra-inflazione che non smette di fare danni, gli investitori dovrebbero privilegiare l’ottica di lungo termine, anche perché gli attacchi di volatilità non sono certamente finiti, e le obbligazioni continuano a perdere terreno e ad aumentare i rendimenti. Ciò dovrebbe sollecitare una modifica al portafoglio, riconsiderando le allocazioni, realizzando perdite per raccogliere il minus fiscale.

Nelle fasi come quella che stiamo vivendo, con la triade pandemia-guerra-inflazione che non smette di fare danni, gli investitori dovrebbero privilegiare l’ottica di lungo termine, anche perché gli attacchi di volatilità non sono certamente finiti, e le obbligazioni continuano a perdere terreno e ad aumentare i rendimenti. Ciò dovrebbe sollecitare una modifica al portafoglio, riconsiderando le allocazioni, realizzando perdite per raccogliere il minus fiscale.

Pertanto, sembra che il

Pertanto, sembra che il  Tengono le soluzioni posizionate nel centro della città, che hanno registrato un incremento dello 0,2%. Lieve recupero dei valori per gli immobili in Campo dei Fiori dove si sono venduti soprattutto piccoli tagli, difficili da trovare in zona. Numerosi immobili sono ritenuti più appetibili grazie alle migliorie ottenute con il bonus facciate. Si muovono prevalentemente

Tengono le soluzioni posizionate nel centro della città, che hanno registrato un incremento dello 0,2%. Lieve recupero dei valori per gli immobili in Campo dei Fiori dove si sono venduti soprattutto piccoli tagli, difficili da trovare in zona. Numerosi immobili sono ritenuti più appetibili grazie alle migliorie ottenute con il bonus facciate. Si muovono prevalentemente  Chi cerca la prima casa, quasi sempre si orienta su tipologie di ampia metratura, possibilmente con spazi esterni e affacci su piazze storiche. Importante, in questi casi, la presenza dell’ascensore, la panoramicità, lo spazio esterno e la luminosità. Sul segmento di pregio comprano sia italiani sia stranieri. Prezzi più contenuti si registrano in via XX Settembre, perché più vicina alla Stazione Termini ma apprezzata per assenza di ZTL. In zona Prati sono presenti soluzioni in stile umbertino e il mercato è prevalentemente residenziale, con quotazioni di 6.000-7.000 euro al mq. Chi vende lo fa con l’intenzione di avere metrature più ampie o più ridotte sempre nello stesso

Chi cerca la prima casa, quasi sempre si orienta su tipologie di ampia metratura, possibilmente con spazi esterni e affacci su piazze storiche. Importante, in questi casi, la presenza dell’ascensore, la panoramicità, lo spazio esterno e la luminosità. Sul segmento di pregio comprano sia italiani sia stranieri. Prezzi più contenuti si registrano in via XX Settembre, perché più vicina alla Stazione Termini ma apprezzata per assenza di ZTL. In zona Prati sono presenti soluzioni in stile umbertino e il mercato è prevalentemente residenziale, con quotazioni di 6.000-7.000 euro al mq. Chi vende lo fa con l’intenzione di avere metrature più ampie o più ridotte sempre nello stesso  quartiere, oppure per trasferirsi fuori

quartiere, oppure per trasferirsi fuori  La macroarea che ha segnalato l’aumento più importante dei valori è quella di Monteverde-Aurelio, con +1,4%. Particolarmente positivo il trend della zona di Monteverde Nuovo che ha messo in evidenza un leggero aumento soprattutto sui

La macroarea che ha segnalato l’aumento più importante dei valori è quella di Monteverde-Aurelio, con +1,4%. Particolarmente positivo il trend della zona di Monteverde Nuovo che ha messo in evidenza un leggero aumento soprattutto sui  Mercato con prezzi in lieve recupero alla Magliana, dove si registra una buona domanda da parte di acquirenti under 36 ma anche di

Mercato con prezzi in lieve recupero alla Magliana, dove si registra una buona domanda da parte di acquirenti under 36 ma anche di  Nella macroarea di San Giovanni-Roma est i valori degli immobili sono aumentati dell’1%. Nei quartieri di Tuscolana e Appio Claudio il mercato è molto veloce sia a ridosso del parco della Caffarella sia intorno al parco degli Acquedotti. In quest’area, vista l’offerta più signorile, si muovono prevalentemente persone con budget importanti e alla ricerca di soluzioni di qualità. Sono infatti presenti immobili di ampia metratura, tra cui attici a volte con vista parco che possono toccare i 4.000 euro al mq. Meno costosi e più accessibili i valori degli immobili a Cinecittà est, grazie ai prezzi più competitivi rispetto ad altri quartieri, alla presenza di servizi e di aree verdi oltre che all’offerta immobiliare di recente costruzione. La vicinanza di due fermate della metropolitana è, anche per questo quartiere, un altro aspetto molto apprezzato. I prezzi per un

Nella macroarea di San Giovanni-Roma est i valori degli immobili sono aumentati dell’1%. Nei quartieri di Tuscolana e Appio Claudio il mercato è molto veloce sia a ridosso del parco della Caffarella sia intorno al parco degli Acquedotti. In quest’area, vista l’offerta più signorile, si muovono prevalentemente persone con budget importanti e alla ricerca di soluzioni di qualità. Sono infatti presenti immobili di ampia metratura, tra cui attici a volte con vista parco che possono toccare i 4.000 euro al mq. Meno costosi e più accessibili i valori degli immobili a Cinecittà est, grazie ai prezzi più competitivi rispetto ad altri quartieri, alla presenza di servizi e di aree verdi oltre che all’offerta immobiliare di recente costruzione. La vicinanza di due fermate della metropolitana è, anche per questo quartiere, un altro aspetto molto apprezzato. I prezzi per un  buon usato sono in media di 3.000 euro al mq. Mercato con prezzi in salita anche nel quartiere Don Bosco, dove ad attirare sono anche i prezzi più bassi rispetto ai quartieri limitrofi e la presenza di servizi. La vicinanza di ben tre fermate della metropolitana della “linea A” è un altro aspetto apprezzato. I prezzi per un buon usato sono in media di 3.000 euro al mq. Non lontano, verso la zona di Appio Claudio, prevalgono le soluzioni più signorili risalenti agli anni ’70 e acquistabili a prezzi medi di 4.000-4.500 euro al mq. Da segnalare la nascita di piste ciclabili in via Appio Claudio e lungo la Tuscolana.

buon usato sono in media di 3.000 euro al mq. Mercato con prezzi in salita anche nel quartiere Don Bosco, dove ad attirare sono anche i prezzi più bassi rispetto ai quartieri limitrofi e la presenza di servizi. La vicinanza di ben tre fermate della metropolitana della “linea A” è un altro aspetto apprezzato. I prezzi per un buon usato sono in media di 3.000 euro al mq. Non lontano, verso la zona di Appio Claudio, prevalgono le soluzioni più signorili risalenti agli anni ’70 e acquistabili a prezzi medi di 4.000-4.500 euro al mq. Da segnalare la nascita di piste ciclabili in via Appio Claudio e lungo la Tuscolana. Buon andamento per il quartiere Alessandrino, i cui prezzi sono leggermente più elevati, 1.800-2.000 euro al mq, perché sorge all’interno del GRA. I quartieri sono serviti dalla metropolitana C e questo è uno dei motivi per cui sono scelti anche da chi lavora in centro per spostarsi con facilità. Prezzi in leggero aumento per le case di Tor Sapienza, quartiere alla periferia della città, dove negli ultimi tempi la carente offerta non è riuscita a compensare la maggiore domanda alimentata prevalentemente da famiglie del quartiere alla ricerca di tagli più ampi e che approfittano dei mutui più vantaggiosi per acquistare. La maggior parte degli immobili risale agli anni ’60, poche le costruzioni più recenti. I prezzi medi si aggirano intorno a 2.000 euro al mq. Si è notato un aumento della domanda di trilocali, possibilmente dotati di spazi esterni mentre si è fortemente ridimensionata la richiesta di monolocali e bilocali.

Buon andamento per il quartiere Alessandrino, i cui prezzi sono leggermente più elevati, 1.800-2.000 euro al mq, perché sorge all’interno del GRA. I quartieri sono serviti dalla metropolitana C e questo è uno dei motivi per cui sono scelti anche da chi lavora in centro per spostarsi con facilità. Prezzi in leggero aumento per le case di Tor Sapienza, quartiere alla periferia della città, dove negli ultimi tempi la carente offerta non è riuscita a compensare la maggiore domanda alimentata prevalentemente da famiglie del quartiere alla ricerca di tagli più ampi e che approfittano dei mutui più vantaggiosi per acquistare. La maggior parte degli immobili risale agli anni ’60, poche le costruzioni più recenti. I prezzi medi si aggirano intorno a 2.000 euro al mq. Si è notato un aumento della domanda di trilocali, possibilmente dotati di spazi esterni mentre si è fortemente ridimensionata la richiesta di monolocali e bilocali. Un aumento dei valori dello 0,4% si segnala per la macroarea di Roma Sud, in particolare nei quartieri di Tre Fontane-Tintoretto e di Serafico. I quartieri di Tre Fontane e Tintoretto hanno valori ancora contenuti e questo consente l’acquisto prevalentemente da parte di acquirenti giovani. La zona è servita da metropolitane e bus, e i prezzi medi si aggirano intorno a 3.500 euro al mq. Invece, nella macroarea Villa Ada-Montesacro lo sviluppo immobiliare di soluzioni con spazi esterni (terrazzi, balconi), particolarmente ricercati dopo il lockdown, ha reso interessante anche il quartiere Bufalotta, che essendo vicino al GRA e al centro commerciale di Porta di Roma attira soprattutto famiglie. I prezzi medi si aggirano intorno a 3.500-4.000 euro al mq. Lo sviluppo immobiliare continua e, in futuro, si prevede l’arrivo della fermata della metropolitana B1 (tratto Jonio-Bufalotta). La restante offerta immobiliare del quartiere risale agli anni ’60: prezzi medi di 2.700-3.000 euro al mq. Non lontano sorge il quartiere Cinquina, i cui valori si aggirano intorno a 2.300-2.500 euro al mq, che attira prevalentemente acquirenti giovani. Ville importanti dal valore superiore al milione di euro sorgono nel Parco della Marcigliana.

Un aumento dei valori dello 0,4% si segnala per la macroarea di Roma Sud, in particolare nei quartieri di Tre Fontane-Tintoretto e di Serafico. I quartieri di Tre Fontane e Tintoretto hanno valori ancora contenuti e questo consente l’acquisto prevalentemente da parte di acquirenti giovani. La zona è servita da metropolitane e bus, e i prezzi medi si aggirano intorno a 3.500 euro al mq. Invece, nella macroarea Villa Ada-Montesacro lo sviluppo immobiliare di soluzioni con spazi esterni (terrazzi, balconi), particolarmente ricercati dopo il lockdown, ha reso interessante anche il quartiere Bufalotta, che essendo vicino al GRA e al centro commerciale di Porta di Roma attira soprattutto famiglie. I prezzi medi si aggirano intorno a 3.500-4.000 euro al mq. Lo sviluppo immobiliare continua e, in futuro, si prevede l’arrivo della fermata della metropolitana B1 (tratto Jonio-Bufalotta). La restante offerta immobiliare del quartiere risale agli anni ’60: prezzi medi di 2.700-3.000 euro al mq. Non lontano sorge il quartiere Cinquina, i cui valori si aggirano intorno a 2.300-2.500 euro al mq, che attira prevalentemente acquirenti giovani. Ville importanti dal valore superiore al milione di euro sorgono nel Parco della Marcigliana.

MILANO – Milano è in questo momento la città per la quale è più facile indicare un quartiere emergente: i numerosi interventi in corso sul capoluogo lombardo e la sua trasformazione urbanistica hanno ormai catalizzato da tempo l’interesse dei potenziali acquirenti, investitori inclusi. Tra le aree che si sono riscoperte, negli ultimi mesi, si segnala quella a sud della città intorno a via Ripamonti e conosciuta anche come quartiere Vigentino. In posizione periferica ha avuto una ripresa in seguito al più ampio progetto della riqualificazione dello Scalo di Porta Romana con relativa attesa per il “Villaggio Olimpico” e soprattutto con

MILANO – Milano è in questo momento la città per la quale è più facile indicare un quartiere emergente: i numerosi interventi in corso sul capoluogo lombardo e la sua trasformazione urbanistica hanno ormai catalizzato da tempo l’interesse dei potenziali acquirenti, investitori inclusi. Tra le aree che si sono riscoperte, negli ultimi mesi, si segnala quella a sud della città intorno a via Ripamonti e conosciuta anche come quartiere Vigentino. In posizione periferica ha avuto una ripresa in seguito al più ampio progetto della riqualificazione dello Scalo di Porta Romana con relativa attesa per il “Villaggio Olimpico” e soprattutto con  la nascita di “Symbiosis” e della “Fondazione Prada”. Completa il quadro la vicinanza alla Bocconi che ha reso l’area interessante per chi desidera acquistare sia come prima casa sia come investimento. Giovani coppie, persone che rientrano da fuori città e investitori che acquistano tagli grandi da frazionare (ricorrendo spesso alle agevolazioni fiscali) oppure piccoli tagli da mettere a reddito rappresentano il target che anima la zona. Una soluzione usata in buono stato si aggira intorno a 4.000 euro al mq. Il nuovo viaggia intorno a 5.000-6.000 euro al mq.

la nascita di “Symbiosis” e della “Fondazione Prada”. Completa il quadro la vicinanza alla Bocconi che ha reso l’area interessante per chi desidera acquistare sia come prima casa sia come investimento. Giovani coppie, persone che rientrano da fuori città e investitori che acquistano tagli grandi da frazionare (ricorrendo spesso alle agevolazioni fiscali) oppure piccoli tagli da mettere a reddito rappresentano il target che anima la zona. Una soluzione usata in buono stato si aggira intorno a 4.000 euro al mq. Il nuovo viaggia intorno a 5.000-6.000 euro al mq. TORINO – A Torino i prezzi contenuti di alcuni quartieri periferici della città restituiscono dinamismo al mercato immobiliare cittadino. Tra questi citiamo Madonna di Campagna dove tanti giovani si stanno riversando potendo acquistare a prezzi medi intorno a 1.700 euro al mq. Chi è interessato a soluzioni di recente costruzione guarda con interesse ad “Area 12” e allo “Juventus Stadium” dove sorgono abitazioni degli anni ’80. Ci sono poi realtà immobiliari più popolari a 400-500 euro al mq, spesso acquistate da investitori che mettono a reddito l’immobile (300 euro al mese per un bilocale e 400 euro al mese per un trilocale). Le metrature ampie sono ricercate dalle famiglie che apprezzano il

TORINO – A Torino i prezzi contenuti di alcuni quartieri periferici della città restituiscono dinamismo al mercato immobiliare cittadino. Tra questi citiamo Madonna di Campagna dove tanti giovani si stanno riversando potendo acquistare a prezzi medi intorno a 1.700 euro al mq. Chi è interessato a soluzioni di recente costruzione guarda con interesse ad “Area 12” e allo “Juventus Stadium” dove sorgono abitazioni degli anni ’80. Ci sono poi realtà immobiliari più popolari a 400-500 euro al mq, spesso acquistate da investitori che mettono a reddito l’immobile (300 euro al mese per un bilocale e 400 euro al mese per un trilocale). Le metrature ampie sono ricercate dalle famiglie che apprezzano il  quartiere anche per i servizi e la qualità di vita offerti. I prezzi medi per le tipologie signorili in buono stato si aggirano intorno a 2.500-2.800 euro al mq. Chi acquista predilige tipologie posizionate ai piani alti e dotate di ascensore, meglio se con doppia esposizione. In contrazione invece la domanda di chi acquista per realizzare un B&B. In lieve ripresa a partire da giugno la domanda di immobili in locazione, in particolare da parte di studenti universitari per la vicinanza del Politecnico e di lavoratori fuori sede che lavorano presso il grattacielo San Paolo.

quartiere anche per i servizi e la qualità di vita offerti. I prezzi medi per le tipologie signorili in buono stato si aggirano intorno a 2.500-2.800 euro al mq. Chi acquista predilige tipologie posizionate ai piani alti e dotate di ascensore, meglio se con doppia esposizione. In contrazione invece la domanda di chi acquista per realizzare un B&B. In lieve ripresa a partire da giugno la domanda di immobili in locazione, in particolare da parte di studenti universitari per la vicinanza del Politecnico e di lavoratori fuori sede che lavorano presso il grattacielo San Paolo. GENOVA – Anche il capoluogo ligure, i cui valori iniziano lentamente a riprendersi dopo anni di ribassi, presenta delle aree interessanti. Tra queste Foce, quartiere semicentrale della città che si sviluppa di fronte alla stazione di Brignole e non lontano da piazza de Ferraris. Risponde a esigenze di acquirenti di prima casa e di investitori (sia come casa vacanza sia per mettere a reddito). La vicinanza al mare ha determinato nel tempo la presenza di acquisti come B&B e casa vacanza. Attualmente è alta l’attenzione degli investitori per la zona alla luce del fatto che sarà trasformata col progetto di riqualificazione del “Waterfront” di Levante: sorgeranno uffici, residenze di lusso, spazi per lo sport e un parco urbano di 16 mila mq.

GENOVA – Anche il capoluogo ligure, i cui valori iniziano lentamente a riprendersi dopo anni di ribassi, presenta delle aree interessanti. Tra queste Foce, quartiere semicentrale della città che si sviluppa di fronte alla stazione di Brignole e non lontano da piazza de Ferraris. Risponde a esigenze di acquirenti di prima casa e di investitori (sia come casa vacanza sia per mettere a reddito). La vicinanza al mare ha determinato nel tempo la presenza di acquisti come B&B e casa vacanza. Attualmente è alta l’attenzione degli investitori per la zona alla luce del fatto che sarà trasformata col progetto di riqualificazione del “Waterfront” di Levante: sorgeranno uffici, residenze di lusso, spazi per lo sport e un parco urbano di 16 mila mq.  Disegnato da Renzo Piano prevede la completa trasformazione della zona che, da tempo, era adoperata solo per fiere ed esposizioni. L’offerta immobiliare include immobili d’epoca di prestigio con vista mare che, in ottimo stato, toccano anche 3.000 euro al mq. Quotazioni simili si registrano per le tipologie limitrofe alle strade dello shopping della città: via XX Settembre, via San Vincenzo, piazza De Ferraris. La quotazione media del quartiere per una soluzione in buono stato si aggira intorno a 2.000 euro al mq, per scendere a 1.500 euro al mq nelle strade più trafficate.

Disegnato da Renzo Piano prevede la completa trasformazione della zona che, da tempo, era adoperata solo per fiere ed esposizioni. L’offerta immobiliare include immobili d’epoca di prestigio con vista mare che, in ottimo stato, toccano anche 3.000 euro al mq. Quotazioni simili si registrano per le tipologie limitrofe alle strade dello shopping della città: via XX Settembre, via San Vincenzo, piazza De Ferraris. La quotazione media del quartiere per una soluzione in buono stato si aggira intorno a 2.000 euro al mq, per scendere a 1.500 euro al mq nelle strade più trafficate. BOLOGNA – Il capoluogo emiliano, come Milano, negli ultimi semestri ha messo in luce un importante recupero dei valori che ha interessato, in particolare, le zone centrali e che sta facendo sentire i suoi effetti anche su quelle più periferiche e semicentrali. Tra queste si segnalano Borgo Panigale e Casteldebole. Il recupero dei valori in questi quartieri è legato agli interventi di riqualificazione realizzati nella più ampia zona di Santa Viola in cui essi rientrano. Sono state messe in atto azioni di miglioramento su aree di capannoni ormai dismessi, tra cui l’ex Sabiem, al cui posto sorgeranno strutture pubbliche per il quartiere. Sono stati realizzati anche appartamenti e soluzioni indipendenti di nuova costruzione acquistabili a 2.900-3.400 euro al mq. Ciò sta portando ad un incremento dei valori immobiliari anche delle tipologie usate. Alla luce dei nuovi interventi l’interesse per il quartiere arriva anche da chi

BOLOGNA – Il capoluogo emiliano, come Milano, negli ultimi semestri ha messo in luce un importante recupero dei valori che ha interessato, in particolare, le zone centrali e che sta facendo sentire i suoi effetti anche su quelle più periferiche e semicentrali. Tra queste si segnalano Borgo Panigale e Casteldebole. Il recupero dei valori in questi quartieri è legato agli interventi di riqualificazione realizzati nella più ampia zona di Santa Viola in cui essi rientrano. Sono state messe in atto azioni di miglioramento su aree di capannoni ormai dismessi, tra cui l’ex Sabiem, al cui posto sorgeranno strutture pubbliche per il quartiere. Sono stati realizzati anche appartamenti e soluzioni indipendenti di nuova costruzione acquistabili a 2.900-3.400 euro al mq. Ciò sta portando ad un incremento dei valori immobiliari anche delle tipologie usate. Alla luce dei nuovi interventi l’interesse per il quartiere arriva anche da chi  risiede nelle zone limitrofe. Bene anche i quartieri più centrali di San Donato e San Donnino: la domanda è alta grazie alle numerose infrastrutture come l’università, l’ospedale Sant’Orsola, FICO, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol ed il nuovo centro direzionale della Guardia di Finanza. Le aree più richieste sono viale della Repubblica, via della Torretta e la zona di San Donnino. C’è attesa anche per la prossima apertura del “Centro Meteorologico Europeo” che dovrebbe attirare lavoratori provenienti da altri paesi europei.

risiede nelle zone limitrofe. Bene anche i quartieri più centrali di San Donato e San Donnino: la domanda è alta grazie alle numerose infrastrutture come l’università, l’ospedale Sant’Orsola, FICO, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol ed il nuovo centro direzionale della Guardia di Finanza. Le aree più richieste sono viale della Repubblica, via della Torretta e la zona di San Donnino. C’è attesa anche per la prossima apertura del “Centro Meteorologico Europeo” che dovrebbe attirare lavoratori provenienti da altri paesi europei.  ROMA – A Roma una delle aree che sta vivendo un discreto dinamismo è quella dell’Eur e dei quartieri circostanti come Tre Fontane-Tintoretto e Serafico. Parliamo di un’area residenziale della città che negli ultimi anni ha visto diversi interventi di riqualificazione che ne hanno migliorato la percezione da parte dei potenziali acquirenti. Dopo il lockdown c’è stato un ulteriore apprezzamento dovuto al fatto che ci sono numerose soluzioni indipendenti. Nei quartieri di Tre Fontane-Tintoretto e di Serafico i valori sono ancora contenuti e questo consente l’acquisto soprattutto ad acquirenti giovani. Il quartiere, limitrofo all’Eur, attira famiglie che spesso lavorano nelle aziende che qui hanno sede. A queste si aggiungono giovani originari del posto che rientrano per vivere vicino ai genitori. Prevalgono le case di enti pubblici ormai riscattate e la

ROMA – A Roma una delle aree che sta vivendo un discreto dinamismo è quella dell’Eur e dei quartieri circostanti come Tre Fontane-Tintoretto e Serafico. Parliamo di un’area residenziale della città che negli ultimi anni ha visto diversi interventi di riqualificazione che ne hanno migliorato la percezione da parte dei potenziali acquirenti. Dopo il lockdown c’è stato un ulteriore apprezzamento dovuto al fatto che ci sono numerose soluzioni indipendenti. Nei quartieri di Tre Fontane-Tintoretto e di Serafico i valori sono ancora contenuti e questo consente l’acquisto soprattutto ad acquirenti giovani. Il quartiere, limitrofo all’Eur, attira famiglie che spesso lavorano nelle aziende che qui hanno sede. A queste si aggiungono giovani originari del posto che rientrano per vivere vicino ai genitori. Prevalgono le case di enti pubblici ormai riscattate e la  zona è servita da metropolitane e bus. I prezzi medi si aggirano intorno a 3.500 euro al mq. La domanda di tagli ampi e dotati di spazi esterni sta portando la ricerca verso tipologie che si trovano nel quartiere di Serafico dove ci sono soluzioni di grandi metrature, spesso dotate di terrazzo o giardino. Il quartiere ha avuto un buon riscontro dopo il primo lockdown e questo, insieme a una bassa offerta, sta portando a un recupero dei valori. I prezzi, intorno a 3.800-4.000 euro al mq consentono l’acquisto a famiglie con una buona disponibilità di spesa e che fanno un acquisto migliorativo.

zona è servita da metropolitane e bus. I prezzi medi si aggirano intorno a 3.500 euro al mq. La domanda di tagli ampi e dotati di spazi esterni sta portando la ricerca verso tipologie che si trovano nel quartiere di Serafico dove ci sono soluzioni di grandi metrature, spesso dotate di terrazzo o giardino. Il quartiere ha avuto un buon riscontro dopo il primo lockdown e questo, insieme a una bassa offerta, sta portando a un recupero dei valori. I prezzi, intorno a 3.800-4.000 euro al mq consentono l’acquisto a famiglie con una buona disponibilità di spesa e che fanno un acquisto migliorativo.  PALERMO – A Palermo è la ricerca di abitazioni di taglio ampio (oltre i 100 mq) e dotate di spazi esterni a determinare l’incremento della domanda nei quartieri di Emiro, Zisa Nuova e Noce. Il mercato immobiliare ha messo in luce le tendenze emerse post lockdown. Emiro offre appartamenti, quasi sempre di metratura superiore a 100 mq, all’interno di complessi condominiali con spazio verde, parco giochi e posto auto costruiti tra gli anni ’70 e gli anni ’80 e acquistabili a prezzi medi di 1.300-1.400 euro al mq con punte di 1.500 euro al mq per le soluzioni ristrutturate. La presenza di tale offerta immobiliare determina richieste che provengono da persone residenti nei quartieri limitrofi. Altro aspetto apprezzato è la concentrazione dei principali servizi. Più

PALERMO – A Palermo è la ricerca di abitazioni di taglio ampio (oltre i 100 mq) e dotate di spazi esterni a determinare l’incremento della domanda nei quartieri di Emiro, Zisa Nuova e Noce. Il mercato immobiliare ha messo in luce le tendenze emerse post lockdown. Emiro offre appartamenti, quasi sempre di metratura superiore a 100 mq, all’interno di complessi condominiali con spazio verde, parco giochi e posto auto costruiti tra gli anni ’70 e gli anni ’80 e acquistabili a prezzi medi di 1.300-1.400 euro al mq con punte di 1.500 euro al mq per le soluzioni ristrutturate. La presenza di tale offerta immobiliare determina richieste che provengono da persone residenti nei quartieri limitrofi. Altro aspetto apprezzato è la concentrazione dei principali servizi. Più  popolare l’offerta immobiliare nel quartiere Noce dove i prezzi medi intorno a 800-1.000 euro al mq determinano richieste da parte di chi ha un budget più limitato. Qui comprano anche giovani che fanno ricorso, quando possibile, alle agevolazioni under 36. E queste ultime hanno dato una spinta anche al mercato del quartiere di Montepellegrino-Fiera, dove l’offerta immobiliare spazia dalle soluzioni di tipo popolare ante ’67, acquistabili a 600-700 euro al mq, agli immobili di tipo civile degli anni ’60-’70. a 1.500 euro al mq.

popolare l’offerta immobiliare nel quartiere Noce dove i prezzi medi intorno a 800-1.000 euro al mq determinano richieste da parte di chi ha un budget più limitato. Qui comprano anche giovani che fanno ricorso, quando possibile, alle agevolazioni under 36. E queste ultime hanno dato una spinta anche al mercato del quartiere di Montepellegrino-Fiera, dove l’offerta immobiliare spazia dalle soluzioni di tipo popolare ante ’67, acquistabili a 600-700 euro al mq, agli immobili di tipo civile degli anni ’60-’70. a 1.500 euro al mq.