La visita di Vance dell’aprile scorso in Italia e India non è stata un semplice viaggio diplomatico, ma una mossa studiata per riallineare gli equilibri globali.

di Valerio Giunta, CEO di Startup Italia e Founder di Banking People

In tema di dinamiche geopoliche globali, occorre analizzare in profondità lo “strano viaggio” di Vance dell’aprile scorso, in Italia e India. Tale visita, infatti, incarna la dottrina imperiale anglosassone del “divide et impera“, ed è quindi finalizzata a dividere blocchi rivali e rafforzare l’influenza americana in Europa e in Asia. Un pò come il gioco del poliziotto buono e di quello cattivo, rispettivamente tra Vance e Trump. Vediamo perchè questa trasferta, passata sottotraccia, è di estremo interesse.

Ufficialmente, l’agenda pubblica parlava di “rafforzamento dei legami tra le democrazie più grandi del mondo”, ma alcuni osservatori hanno presto letto nella missione un segnale più profondo, e cioè il tentativo da parte dell’amministrazione Trump di ripristinare una leadership americana efficace attraverso la divisione selettiva di blocchi rivali. Non a caso l’Italia, anello debole dell’UE, e l’India, potenza ambivalente ancora in bilico tra BRICS e Occidente, sono state le uniche due tappe scelte.

Ufficialmente, l’agenda pubblica parlava di “rafforzamento dei legami tra le democrazie più grandi del mondo”, ma alcuni osservatori hanno presto letto nella missione un segnale più profondo, e cioè il tentativo da parte dell’amministrazione Trump di ripristinare una leadership americana efficace attraverso la divisione selettiva di blocchi rivali. Non a caso l’Italia, anello debole dell’UE, e l’India, potenza ambivalente ancora in bilico tra BRICS e Occidente, sono state le uniche due tappe scelte.

Italia tra Atlantismo e ambiguità strategica

Italia tra Atlantismo e ambiguità strategica

Storicamente, l’Italia è stata terreno di confronto tra potenze esterne. È ormai assodato che, durante la Guerra Fredda, la CIA finanziò la Democrazia Cristiana contro il PCI per non fare entrare quest’ultimo nel governo già dalle elezioni del 1948; mentre, negli anni successivi, operazioni clandestine come Gladio cercavano di scongiurare l’ascesa della sinistra. Episodi chiave come l’assassinio di Aldo Moro (1978) è iscrivibile nella stessa finalità volta a scongiurare il compromesso storico, mentre lo scontro di Sigonella (1985) con gli Stati Uniti mostrano quanto il controllo dell’Italia fosse ritenuto cruciale. La caduta di Craxi e l’implosione della Prima Repubblica, Mani Pulite etc , sono letti da alcuni come esiti di una riconfigurazione post-Guerra Fredda, e dimostrano ancora una volta che in Italia non si governa senza il placet degli USA.

Con Giorgia Meloni, leader sovranista e pragmatica, l’Italia ha assunto un doppio ruolo: partner atlantico ma interlocutore apparentemente allineato rispetto alle posizioni ufficiali dell’UE. La visita di Vance a Roma ha rafforzato la percezione di questa ambiguità. Nonostante Meloni rappresentasse l’Europa nei colloqui con Trump, è stata poi esclusa dalla delegazione dei “volenterosi” europei convocata da Zelensky: segnale che Bruxelles e Parigi non si fidano pienamente della posizione italiana, vista come troppo legata a Washington. L’Italia oggi è oggi corteggiata dagli USA per rompere le convergenze europee sul piano commerciale e strategico, e Roma tenta di trarre vantaggio da questo ruolo ambivalente.

L’India tra equilibri multipolari e sovranità economica

L’India tra equilibri multipolari e sovranità economica

Il caso dell’India è ancor più emblematico. Da un lato, Delhi partecipa al Quad (con USA, Giappone e Australia), firma accordi di difesa (come il BECA con Washington) e rafforza la cooperazione su semiconduttori e cybersicurezza; dall’altro resta legata a Mosca, da cui importa armamenti (come i sistemi S-400) e greggio a basso costo. Nel 2024 la Russia è infatti diventata il primo fornitore di petrolio dell’India (circa 2 milioni di barili al giorno), e l’India ha evitato sanzioni pur mantenendo una narrativa di “neutralità attiva”. Durante la visita di Vance, sono stati raggiunti impegni cruciali: roadmap verso un accordo di libero scambio da 500 miliardi di dollari entro il 2030, collaborazione su difesa e tecnologia, sospensione temporanea dei maxi-dazi statunitensi. Ma è l’approccio bilaterale – fuori dai consessi multilaterali – a colpire: Washington tratta direttamente con Delhi aggirando il WTO o altre sedi ufficiali, mostrando quanto l’India sia considerata una pedina centrale nel contenimento dell’asse alternativo Cina e Russia.

La crisi nel Kashmir: prima conseguenza strategica

La crisi nel Kashmir: prima conseguenza strategica

A pochi giorni dalla visita di Vance, è esplosa una nuova crisi nel Kashmir tra India e Pakistan. Sebbene legata a tensioni storiche, il tempismo lascia spazio a letture strategiche. La Cina, partner del Pakistan, ha difeso Islamabad con mezzi militari e diplomatici: i jet J-10 forniti da Pechino sono stati utilizzati in azioni belliche a difesa del Corridoio Economico Cina-Pakistan (CPEC) che attraversa i territori contesi, irritando Delhi (che con i suoi Raphael Francesi,

caccia ancora di 4 generazioni acquistati ad un prezzo altissimo, ha forse capito di non essere proprio pronta ad un confronto armato…). Gli USA, invece, hanno mantenuto un profilo basso, pur ribadendo in dichiarazioni pubbliche l’importanza della de-escalation. La loro attenzione è chiaramente rivolta a consolidare l’intesa con Modi e a spingere l’India verso il fronte anti-cinese. In questo contesto, il conflitto regionale può diventare un banco di prova per la fedeltà indiana e per il nuovo assetto globale. Non a caso Modi ha avuto altri impegni per non partecipare alla parata per la vittoria svoltasi a Mosca.

L’eco di una strategia imperiale

L’eco di una strategia imperiale

Il viaggio di Vance non ha quindi prodotto solo accordi economici e dichiarazioni congiunte: ha riattivato dinamiche di pressione selettiva e bilanciamento che riecheggiano modelli storici di gestione geopolitica . L’Italia, da ponte fragile tra UE e USA, e l’India, da mediatore tra blocchi rivali, rappresentano per Washington strumenti fondamentali per contenere il rafforzamento dell’asse sino-russo e dell’Europa unita. Le crisi emerse subito dopo – come il conflitto indo-pakistano – sono la cartina al tornasole delle tensioni che questa politica inevitabilmente genera. Ma per gli Stati Uniti sono i passi fondamentali per continuare a plasmare il disordine globale secondo i propri interessi.

Secondo Eurostat il tasso di inflazione annuale dell’Eurozona si è attestato all’8,9% a Luglio, ed è in aumento rispetto all’8,6% di Giugno (l’anno scorso era del 2,5%), mentre nell’area Euro l’indice è al 9,8%. In Italia, l’inflazione armonizzata a Luglio cala all’8,4% dall’8,5% di Giugno, e rimane sotto la media dell’Eurozona (8,9%), ma tassi annualizzati più bassi sono già riscontrabili in Francia e Malta (entrambi con il 6,8%), mentre i più alti sono stati registrati in Estonia (23,2%), Lettonia (21,3%) e Lituania (20,9%). La stessa Bce, per bocca del comitato esecutivo, vede un quadro in peggioramento per la crescita nell’area euro e non esclude la possibilità di entrare in una recessione tecnica; e se anche entrassimo in recessione, secondo la Bce sarebbe abbastanza improbabile che le pressioni inflazionistiche scendano da sole, poiché lo shock da offerta sta rallentando la crescita, ma la minore domanda di beni derivante da tale rallentamento non è sufficiente a indebolire l’inflazione.

Secondo Eurostat il tasso di inflazione annuale dell’Eurozona si è attestato all’8,9% a Luglio, ed è in aumento rispetto all’8,6% di Giugno (l’anno scorso era del 2,5%), mentre nell’area Euro l’indice è al 9,8%. In Italia, l’inflazione armonizzata a Luglio cala all’8,4% dall’8,5% di Giugno, e rimane sotto la media dell’Eurozona (8,9%), ma tassi annualizzati più bassi sono già riscontrabili in Francia e Malta (entrambi con il 6,8%), mentre i più alti sono stati registrati in Estonia (23,2%), Lettonia (21,3%) e Lituania (20,9%). La stessa Bce, per bocca del comitato esecutivo, vede un quadro in peggioramento per la crescita nell’area euro e non esclude la possibilità di entrare in una recessione tecnica; e se anche entrassimo in recessione, secondo la Bce sarebbe abbastanza improbabile che le pressioni inflazionistiche scendano da sole, poiché lo shock da offerta sta rallentando la crescita, ma la minore domanda di beni derivante da tale rallentamento non è sufficiente a indebolire l’inflazione. Il bilancio mese su mese, comunque è negativo: rispetto a giugno, l’inflazione è diminuita in sei Stati membri, è stabile in tre ma è aumentata in diciotto. Questo accade perché le economie di ogni paese membro reagiscono in modo diverso a seconda del proprio livello di dipendenza energetica. L’Italia, in tal senso, sconta la miopia della pessima classe politica degli ultimi trent’anni anni, che ha snobbato completamente il problema, favorendo di fatto gli interessi degli altri paesi europei, come la Francia, in campo petrolifero. Infatti, storicamente Parigi vanta uno strapotere nell’area nordafricana per via del colonialismo, ed è opinione ampiamente

Il bilancio mese su mese, comunque è negativo: rispetto a giugno, l’inflazione è diminuita in sei Stati membri, è stabile in tre ma è aumentata in diciotto. Questo accade perché le economie di ogni paese membro reagiscono in modo diverso a seconda del proprio livello di dipendenza energetica. L’Italia, in tal senso, sconta la miopia della pessima classe politica degli ultimi trent’anni anni, che ha snobbato completamente il problema, favorendo di fatto gli interessi degli altri paesi europei, come la Francia, in campo petrolifero. Infatti, storicamente Parigi vanta uno strapotere nell’area nordafricana per via del colonialismo, ed è opinione ampiamente  condivisa che senza il volere del governo francese di quell’epoca il leader libico Muammar Gheddafi non sarebbe mai stato deposto, anche perché quest’ultimo ha pagato soprattutto il rifiuto di eseguire diversi contratti d’affari che aveva stipulato proprio con la Francia. Da qui l’intervento diretto manu militari di Sarkozy e il caos in cui versa il paese nordafricano dopo la sua mancata rielezione alla presidenza. Dopo la deposizione di Gheddafi, comunque, i giganti energetici Gdf-Suez (oggi ENGIE) e Total si sono fatti largo – come era prevedibile – a suon di acquisizioni e partecipazioni societarie, che hanno consentito alla Francia di raggiungere una produzione di oltre 400mila barili al giorno, superando l’italiana ENI, anch’essa titolare di contratti petroliferi in Libia.

condivisa che senza il volere del governo francese di quell’epoca il leader libico Muammar Gheddafi non sarebbe mai stato deposto, anche perché quest’ultimo ha pagato soprattutto il rifiuto di eseguire diversi contratti d’affari che aveva stipulato proprio con la Francia. Da qui l’intervento diretto manu militari di Sarkozy e il caos in cui versa il paese nordafricano dopo la sua mancata rielezione alla presidenza. Dopo la deposizione di Gheddafi, comunque, i giganti energetici Gdf-Suez (oggi ENGIE) e Total si sono fatti largo – come era prevedibile – a suon di acquisizioni e partecipazioni societarie, che hanno consentito alla Francia di raggiungere una produzione di oltre 400mila barili al giorno, superando l’italiana ENI, anch’essa titolare di contratti petroliferi in Libia. Questa serie di circostanze, aggravate prima dalla interruzione delle catene di approvvigionamento generata dalla pandemia e poi dal conflitto armato NATO/Ucraina/Russia, ha messo a nudo i problemi dell’Italia, che è uno dei Paesi europei con la più alta dipendenza energetica dall’estero: nel 2021, infatti, le importazioni da altri Paesi di combustibili fossili, ovvero petrolio, gas e carbone, hanno coperto ben il 77% del fabbisogno nazionale, a fronte del 23% soddisfatto dalla produzione nazionale (per la maggior parte costituita da fonti rinnovabili). Proprio la Russia, da sola, copre il 25% del nostro

Questa serie di circostanze, aggravate prima dalla interruzione delle catene di approvvigionamento generata dalla pandemia e poi dal conflitto armato NATO/Ucraina/Russia, ha messo a nudo i problemi dell’Italia, che è uno dei Paesi europei con la più alta dipendenza energetica dall’estero: nel 2021, infatti, le importazioni da altri Paesi di combustibili fossili, ovvero petrolio, gas e carbone, hanno coperto ben il 77% del fabbisogno nazionale, a fronte del 23% soddisfatto dalla produzione nazionale (per la maggior parte costituita da fonti rinnovabili). Proprio la Russia, da sola, copre il 25% del nostro  fabbisogno, con il 40% delle importazioni di gas, il 12% di quelle di petrolio e ben il 52% di quelle di carbone. A seguire, l’Algeria contribuisce con il 15%, l’Azerbaigian con il 13%, la Libia con il 9%, l’Iraq con il 6%, il Qatar e l’Arabia Saudita con il 4%, gli Usa con il 3% e la Nigeria con il 2%. A ben vedere, si tratta di Paesi con regimi autoritari, oppure con problemi di instabilità politica o addirittura di guerre civili interne, per cui c’è poco da stare allegri sull’affidabilità nel tempo dei contratti di fornitura.

fabbisogno, con il 40% delle importazioni di gas, il 12% di quelle di petrolio e ben il 52% di quelle di carbone. A seguire, l’Algeria contribuisce con il 15%, l’Azerbaigian con il 13%, la Libia con il 9%, l’Iraq con il 6%, il Qatar e l’Arabia Saudita con il 4%, gli Usa con il 3% e la Nigeria con il 2%. A ben vedere, si tratta di Paesi con regimi autoritari, oppure con problemi di instabilità politica o addirittura di guerre civili interne, per cui c’è poco da stare allegri sull’affidabilità nel tempo dei contratti di fornitura. Relativamente agli USA – che di guerre se ne intende parecchio – dalle minute della Fed è emerso che il mantenimento della massima occupazione e l’abbassamento del tasso di inflazione al 2% potrebbe comportare ulteriori rialzi dei tassi, il cui ammontare dipenderà dai dati macro. Queste affermazioni lasciano un certo spazio ad un rallentamento del ritmo di crescita dei tassi, anche perché la Federal Reserve è già intervenuta ritoccando verso l’alto i tassi con una certa enfasi, che ha permesso di registrare una lieve contrazione dell’inflazione. Un altro rialzo di 75 punti base vede il favore di alcuni presidenti regionali della Fed, ed anche i più cauti si pronunciano per nuovi incrementi che non vanno al di sotto di 50 punti base, riferendosi ad eventuali aumenti di 75 bps come “ragionevoli”. La Fed, infatti, deve raffreddare on solo i consumi, ma anche il mercato del lavoro, dal momento che oggi ci sono quasi due posti di lavoro per ogni lavoratore disponibile.

Relativamente agli USA – che di guerre se ne intende parecchio – dalle minute della Fed è emerso che il mantenimento della massima occupazione e l’abbassamento del tasso di inflazione al 2% potrebbe comportare ulteriori rialzi dei tassi, il cui ammontare dipenderà dai dati macro. Queste affermazioni lasciano un certo spazio ad un rallentamento del ritmo di crescita dei tassi, anche perché la Federal Reserve è già intervenuta ritoccando verso l’alto i tassi con una certa enfasi, che ha permesso di registrare una lieve contrazione dell’inflazione. Un altro rialzo di 75 punti base vede il favore di alcuni presidenti regionali della Fed, ed anche i più cauti si pronunciano per nuovi incrementi che non vanno al di sotto di 50 punti base, riferendosi ad eventuali aumenti di 75 bps come “ragionevoli”. La Fed, infatti, deve raffreddare on solo i consumi, ma anche il mercato del lavoro, dal momento che oggi ci sono quasi due posti di lavoro per ogni lavoratore disponibile. In ogni caso, l’inflazione statunitense – sia “headline” che “core” – si è ridimensionata nel mese di luglio, e il mese di giugno segnerà probabilmente il picco del tasso di inflazione globale su base annua. Pertanto, il fatto che l’inflazione si modererà è dato per scontato da qualunque sondaggio, come quello condotto dal Wall Street Journal fra 75 economisti, i quali – tutti e 75 – prevedono un’attenuazione dell’inflazione rispetto al livello attuale, ma c’è disaccordo sulla misura di tale attenuazione. Infatti, l’intervallo delle previsioni per il 2023 va dallo 0,0% al 5,3%, mentre per il 2024 l’intervallo è compreso tra lo 0,3% e il 4,1%. Anche i sondaggi dell’Università del Michigan e della Fed di New York sulle aspettative di inflazione registrano un intervallo così ampio tra le opinioni degli economisti intervistati. Il problema è che le aspettative di inflazione misurate dai sondaggi possono rivelare dati distorti e confusi poichè fortemente influenzati dalla volatilità dei prezzi dei prodotti alimentari e dell’energia, ossia i due principali contributori dell’indice dei prezzi al consumo di ogni paese.

In ogni caso, l’inflazione statunitense – sia “headline” che “core” – si è ridimensionata nel mese di luglio, e il mese di giugno segnerà probabilmente il picco del tasso di inflazione globale su base annua. Pertanto, il fatto che l’inflazione si modererà è dato per scontato da qualunque sondaggio, come quello condotto dal Wall Street Journal fra 75 economisti, i quali – tutti e 75 – prevedono un’attenuazione dell’inflazione rispetto al livello attuale, ma c’è disaccordo sulla misura di tale attenuazione. Infatti, l’intervallo delle previsioni per il 2023 va dallo 0,0% al 5,3%, mentre per il 2024 l’intervallo è compreso tra lo 0,3% e il 4,1%. Anche i sondaggi dell’Università del Michigan e della Fed di New York sulle aspettative di inflazione registrano un intervallo così ampio tra le opinioni degli economisti intervistati. Il problema è che le aspettative di inflazione misurate dai sondaggi possono rivelare dati distorti e confusi poichè fortemente influenzati dalla volatilità dei prezzi dei prodotti alimentari e dell’energia, ossia i due principali contributori dell’indice dei prezzi al consumo di ogni paese. Nel frattempo, gli effetti nefasti della Brexit si fanno sentire nel Regno Unito, dove l’inflazione sta mettendo in ginocchio gli inglesi e non accenna a rallentare. Secondo la Banca d’Inghilterra, il picco inflattivo sarà registrato ad ottobre, e il timore di una recessione profonda sono molti. L’economia inglese, infatti, è appesantita anche dall’aumento del prezzo dei generi alimentari, generato dalla loro produzione – il Regno Unito importa moltissime derrate alimentari dall’estero – e soprattutto dal loro approvvigionamento per via del divorzio dall’UE. E così, le cassandre che avevano annunciato le conseguenze nefaste della Brexit

Nel frattempo, gli effetti nefasti della Brexit si fanno sentire nel Regno Unito, dove l’inflazione sta mettendo in ginocchio gli inglesi e non accenna a rallentare. Secondo la Banca d’Inghilterra, il picco inflattivo sarà registrato ad ottobre, e il timore di una recessione profonda sono molti. L’economia inglese, infatti, è appesantita anche dall’aumento del prezzo dei generi alimentari, generato dalla loro produzione – il Regno Unito importa moltissime derrate alimentari dall’estero – e soprattutto dal loro approvvigionamento per via del divorzio dall’UE. E così, le cassandre che avevano annunciato le conseguenze nefaste della Brexit  possono finalmente cantare vittoria, ma relativamente alle materie prime energetiche gli inglesi detengono un buon livello di indipendenza – grazie alla British Petroleum – e non sono quindi importatori netti. Pertanto, pare che nel continente europeo l’Inghilterra sarà la prima ad entrare in recessione reale (non solo tecnica), e probabilmente la prima a uscirne. Tuttavia, l’inflazione potrebbe stabilizzarsi a livelli medio-alti per lungo tempo, e questo costringe gli inglesi a rivedere i programmi di finanza pubblica adattandosi a circostanze che non si vedevano da decenni.

possono finalmente cantare vittoria, ma relativamente alle materie prime energetiche gli inglesi detengono un buon livello di indipendenza – grazie alla British Petroleum – e non sono quindi importatori netti. Pertanto, pare che nel continente europeo l’Inghilterra sarà la prima ad entrare in recessione reale (non solo tecnica), e probabilmente la prima a uscirne. Tuttavia, l’inflazione potrebbe stabilizzarsi a livelli medio-alti per lungo tempo, e questo costringe gli inglesi a rivedere i programmi di finanza pubblica adattandosi a circostanze che non si vedevano da decenni.

Nel frattempo, rimbalza sui media la notizia secondo cui il reddito medio annuale di un italiano sarebbe inferiore di 15.000 euro rispetto a quello di un tedesco. Un gran bel segreto di Pulcinella, questa notizia: chiunque ha un parente o un amico italiano emigrato in Germania sa bene che lì un operaio edile porta a casa 2.800-3.000 euro netti al mese, e gode di una paga oraria minima che a breve verrà portata a 12 euro. E così, mentre gli italiani – sempre meno ricchi – fanno fuori il risparmio accumulato quando un certo liberismo economico era ancora in vigore (nonostante Licio Gelli e la stagione delle stragi a fare da contorno ad una democrazia incompiuta), i tedeschi risparmiano sempre di più la propria ricchezza crescente. Da noi, persino uno dei maggiori sindacati si è schierato contro la paga oraria minima, e questo fa capire il livello di responsabilità che la classe dirigente ha sul disastro chiamato Italia.

Nel frattempo, rimbalza sui media la notizia secondo cui il reddito medio annuale di un italiano sarebbe inferiore di 15.000 euro rispetto a quello di un tedesco. Un gran bel segreto di Pulcinella, questa notizia: chiunque ha un parente o un amico italiano emigrato in Germania sa bene che lì un operaio edile porta a casa 2.800-3.000 euro netti al mese, e gode di una paga oraria minima che a breve verrà portata a 12 euro. E così, mentre gli italiani – sempre meno ricchi – fanno fuori il risparmio accumulato quando un certo liberismo economico era ancora in vigore (nonostante Licio Gelli e la stagione delle stragi a fare da contorno ad una democrazia incompiuta), i tedeschi risparmiano sempre di più la propria ricchezza crescente. Da noi, persino uno dei maggiori sindacati si è schierato contro la paga oraria minima, e questo fa capire il livello di responsabilità che la classe dirigente ha sul disastro chiamato Italia. Parimenti, uscendo dalla Germania, chiunque sa che un farmacista irlandese, da semplice dipendente, guadagna 3.800 euro al mese per cinque giorni la settimana di lavoro, mentre uno italiano ne porta a casa mediamente 1.400 (1.800 dopo 20 anni di esperienza), e deve farne mediamente sei, di giornate lavorative. L’elenco delle comparazioni con gli altri paesi dell’UE è lungo, ma sarebbe solo un esercizio di bile. L’Italia, infatti, non è la Germania, né l’Irlanda. Come la prima, è uscita sconfitta dal secondo conflitto mondiale, ma chi ci ha messo le mani ha riservato agli italiani un futuro diverso, di perenne vassallaggio, anche per via della sua particolare posizione geografica, molto importante militarmente quando si è trattato di definire il piano di spartizione delle aree di influenza internazionale.

Parimenti, uscendo dalla Germania, chiunque sa che un farmacista irlandese, da semplice dipendente, guadagna 3.800 euro al mese per cinque giorni la settimana di lavoro, mentre uno italiano ne porta a casa mediamente 1.400 (1.800 dopo 20 anni di esperienza), e deve farne mediamente sei, di giornate lavorative. L’elenco delle comparazioni con gli altri paesi dell’UE è lungo, ma sarebbe solo un esercizio di bile. L’Italia, infatti, non è la Germania, né l’Irlanda. Come la prima, è uscita sconfitta dal secondo conflitto mondiale, ma chi ci ha messo le mani ha riservato agli italiani un futuro diverso, di perenne vassallaggio, anche per via della sua particolare posizione geografica, molto importante militarmente quando si è trattato di definire il piano di spartizione delle aree di influenza internazionale. Poi è arrivato l’ingresso nell’

Poi è arrivato l’ingresso nell’ manovrando abilmente sulla composizione del c.d. paniere – che a confronto quella ufficiale di oggi sembrerebbe persino sostenibile. La differenza tra i due periodi di

manovrando abilmente sulla composizione del c.d. paniere – che a confronto quella ufficiale di oggi sembrerebbe persino sostenibile. La differenza tra i due periodi di  Aggiungendo a questa analisi la sparizione di molte delle garanzie destinate ai lavoratori e l’assenza di un salario minimo, ecco spiegata la l’imbarazzante differenza tra il reddito medio di un italiano e quello di un tedesco. In ogni caso, per ottenere il risultato sperato e fare dell’

Aggiungendo a questa analisi la sparizione di molte delle garanzie destinate ai lavoratori e l’assenza di un salario minimo, ecco spiegata la l’imbarazzante differenza tra il reddito medio di un italiano e quello di un tedesco. In ogni caso, per ottenere il risultato sperato e fare dell’ 1) investire nella scuola e nella università, rivalutando il ruolo dei docenti e rivedendone il criterio di nomina;

1) investire nella scuola e nella università, rivalutando il ruolo dei docenti e rivedendone il criterio di nomina; Secondo uno studio del Sole 24Ore, solo con la riforma della P.A., e grazie all’impatto dei fondi europei, la crescita italiana nei prossimi cinque-dieci anni si attesterebbe stabilmente tra il 3 e il 4%, dando sostenibilità al

Secondo uno studio del Sole 24Ore, solo con la riforma della P.A., e grazie all’impatto dei fondi europei, la crescita italiana nei prossimi cinque-dieci anni si attesterebbe stabilmente tra il 3 e il 4%, dando sostenibilità al  Il

Il  Lo ha fatto bene? Lo ha fatto male? Avrebbe potuto rimandare la fine del Q.E.? Si è dimostrata ancora una volta succube della Germania? Draghi lo avrebbe fatto in modo migliore? Poco importa, poiché siamo dentro il condominio Europa, e l’unica strada per evitare le conseguenze della visione tedesca dell’inflazione sarebbe quella di trasferirci presso una abitazione indipendente – con tutte le conseguenze del caso – poiché cambiare semplicemente condominio non si può. In compenso, si potrebbe convincere i condòmini con maggiore quantità di millesimi che il benessere di ciascun condòmino, anche di quello che abita l’appartamento del sottoscala, conduce ad un durevole benessere generale. Ma per farlo servono politici di una certa caratura istituzionale. Voi ne vedete qualcuno?

Lo ha fatto bene? Lo ha fatto male? Avrebbe potuto rimandare la fine del Q.E.? Si è dimostrata ancora una volta succube della Germania? Draghi lo avrebbe fatto in modo migliore? Poco importa, poiché siamo dentro il condominio Europa, e l’unica strada per evitare le conseguenze della visione tedesca dell’inflazione sarebbe quella di trasferirci presso una abitazione indipendente – con tutte le conseguenze del caso – poiché cambiare semplicemente condominio non si può. In compenso, si potrebbe convincere i condòmini con maggiore quantità di millesimi che il benessere di ciascun condòmino, anche di quello che abita l’appartamento del sottoscala, conduce ad un durevole benessere generale. Ma per farlo servono politici di una certa caratura istituzionale. Voi ne vedete qualcuno?

L’indice PMI composito statunitense si è attestato a 63,9 in giugno, in calo rispetto al 68,7 di maggio, ma mostrando ancora un tasso di crescita storicamente elevato in termini di produzione del settore privato. Un rallentamento dell’attività è stato registrato sia nel

L’indice PMI composito statunitense si è attestato a 63,9 in giugno, in calo rispetto al 68,7 di maggio, ma mostrando ancora un tasso di crescita storicamente elevato in termini di produzione del settore privato. Un rallentamento dell’attività è stato registrato sia nel  “Dopo il forte rally dei mercati azionari dall’inizio dell’anno, l’outlook indica qualche incertezza nel breve termine”, sottolinea

“Dopo il forte rally dei mercati azionari dall’inizio dell’anno, l’outlook indica qualche incertezza nel breve termine”, sottolinea  Con due dosi di

Con due dosi di

Infatti, a determinare il successo o l’insuccesso di una

Infatti, a determinare il successo o l’insuccesso di una  Mentre in Francia sono già nate 10

Mentre in Francia sono già nate 10  In sintesi, mentre la Francia è stato l’unico Paese a crescere nel 2020, raggiungendo per la prima volta i 5 miliardi di investimenti e superando Regno Unito e Germania, noi non raggiungiamo neppure il miliardo. E’ anche vero che Italia e Francia siano due economie diverse, ma possiamo escludere che i francesi abbiano intenzione di finanziare società che siano destinate a chiudere entro 3 anni. Naturalmente, anche lì c’è un elevato numero di fallimenti, ma il dato va esaminato in relazione al contesto generale di quel Paese, dove esiste una comunità che favorisce la crescita di nuove realtà. In più, entro fine anno entrerà in vigore la normativa comunitaria del settore e, in un futuro molto vicino, sarà possibile investire in queste realtà d’Oltralpe esattamente come ora si utilizzano le

In sintesi, mentre la Francia è stato l’unico Paese a crescere nel 2020, raggiungendo per la prima volta i 5 miliardi di investimenti e superando Regno Unito e Germania, noi non raggiungiamo neppure il miliardo. E’ anche vero che Italia e Francia siano due economie diverse, ma possiamo escludere che i francesi abbiano intenzione di finanziare società che siano destinate a chiudere entro 3 anni. Naturalmente, anche lì c’è un elevato numero di fallimenti, ma il dato va esaminato in relazione al contesto generale di quel Paese, dove esiste una comunità che favorisce la crescita di nuove realtà. In più, entro fine anno entrerà in vigore la normativa comunitaria del settore e, in un futuro molto vicino, sarà possibile investire in queste realtà d’Oltralpe esattamente come ora si utilizzano le  Riguardo l’alto tasso di fallimento di molte iniziative, c’è da dire che anche le PMI “tradizionali” chiudono a seguito della evidente impossibilità di proseguire, ma in percentuale molto diversa rispetto alla

Riguardo l’alto tasso di fallimento di molte iniziative, c’è da dire che anche le PMI “tradizionali” chiudono a seguito della evidente impossibilità di proseguire, ma in percentuale molto diversa rispetto alla  Non è un caso che ad aprile scorso il Governo abbia nominato una commissione di esperti per elaborare delle proposte sul tema, compreso il differire l’entrata in vigore della riforma del Fallimento, rinviata effettivamente al 2022.

Non è un caso che ad aprile scorso il Governo abbia nominato una commissione di esperti per elaborare delle proposte sul tema, compreso il differire l’entrata in vigore della riforma del Fallimento, rinviata effettivamente al 2022.

Per fare il punto sugli elementi costitutivi che hanno portato alla ideazione e realizzazione della piattaforma MANUSQUARE, sugli strumenti messi in campo dal progetto e sui trend tecnologici – ed anche per illustrare le nuove opportunità di business per le

Per fare il punto sugli elementi costitutivi che hanno portato alla ideazione e realizzazione della piattaforma MANUSQUARE, sugli strumenti messi in campo dal progetto e sui trend tecnologici – ed anche per illustrare le nuove opportunità di business per le Il progetto, fin dall’inizio, si è concentrato sulla rivalorizzazione delle capacità, delle risorse e dei sottoprodotti non utilizzati nell’industria manifatturiera, consentendo alle aziende di individuare acquirenti per i propri scarti o surplus di produzione, e allo stesso tempo riducendo il numero di

Il progetto, fin dall’inizio, si è concentrato sulla rivalorizzazione delle capacità, delle risorse e dei sottoprodotti non utilizzati nell’industria manifatturiera, consentendo alle aziende di individuare acquirenti per i propri scarti o surplus di produzione, e allo stesso tempo riducendo il numero di  “Il progetto MANUSQUARE ha raggiunto l’obiettivo di mettere a disposizione dell’industria manifatturiera una piattaforma digitale per sviluppare nuovi

“Il progetto MANUSQUARE ha raggiunto l’obiettivo di mettere a disposizione dell’industria manifatturiera una piattaforma digitale per sviluppare nuovi

Gli analisti di Goldman Sachs hanno soprannominato il potere dell’ex capo della

Gli analisti di Goldman Sachs hanno soprannominato il potere dell’ex capo della  Alcuni gestori di fondi percepiscono un’opportunità per scuotere l’

Alcuni gestori di fondi percepiscono un’opportunità per scuotere l’ La direzione degli spread italiani ha ripercussioni oltre i suoi confini. Essendo il più grande mercato dei titoli di stato dell’eurozona – e uno dei più rischiosi – l’

La direzione degli spread italiani ha ripercussioni oltre i suoi confini. Essendo il più grande mercato dei titoli di stato dell’eurozona – e uno dei più rischiosi – l’ In quanto nomina tecnocratica,

In quanto nomina tecnocratica,  Anche senza una fiammata politica, la relativa calma nei mercati dipende dalla

Anche senza una fiammata politica, la relativa calma nei mercati dipende dalla

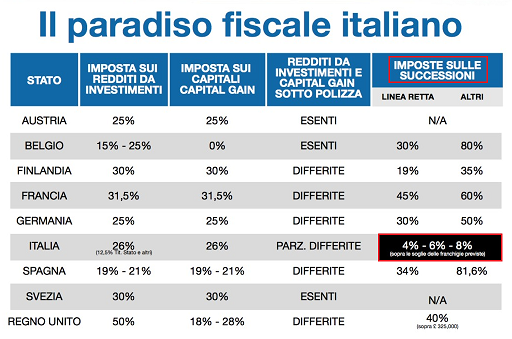

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

“Gli

“Gli

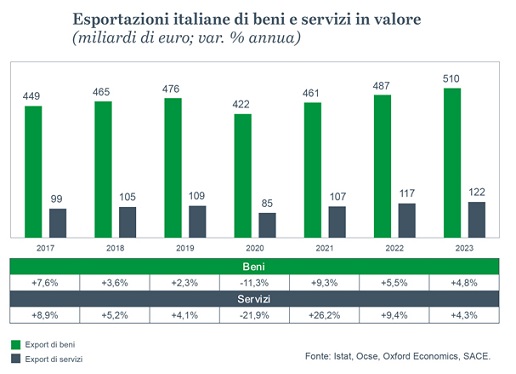

“Il calo dell’Italia nel 2020 – afferma Bonomi – è stato più ampio rispetto a quello del commercio mondiale, circa -5,3%, perchè sostenuto dalla buona dinamica degli scambi nel sud est asiatico dove l’Italia è poco presente. Ciò non vale solo per l’

“Il calo dell’Italia nel 2020 – afferma Bonomi – è stato più ampio rispetto a quello del commercio mondiale, circa -5,3%, perchè sostenuto dalla buona dinamica degli scambi nel sud est asiatico dove l’Italia è poco presente. Ciò non vale solo per l’ “Nei servizi – ha proseguito – il calo di fatturato è diminuito del 2,2%. I cali più significativi si sono registrati nel settore moda, meccanica, arredo e altri. In particolare il

“Nei servizi – ha proseguito – il calo di fatturato è diminuito del 2,2%. I cali più significativi si sono registrati nel settore moda, meccanica, arredo e altri. In particolare il