Secondo Manlio Marucci di Federpromm, non è più tollerabile che i consulenti finanziari con portafoglio clienti inferiore alla media possano subire unilateralmente il recesso senza giusta causa e senza nessuna garanzia per il futuro. In aumento i consulenti che fanno causa alle mandanti.

Articolo e intervista di Massimo Bonaventura

Nel corso del 2020 e 2021, P&F si è occupata più volte di descrivere l’attuale contesto all’interno del quale operano i consulenti finanziari, raccontandone gli aspetti più critici. In particolare, la redazione si è soffermata sull’inquadramento contrattuale vigente in tutte le società mandanti e sulle insufficienti tutele professionali con cui i professionisti della pianificazione finanziaria devono convivere, non senza evidenziare il ruolo fortemente contraddittorio delle organizzazioni che, questa tutela, sarebbero chiamati a garantire e, soprattutto, a migliorare.

Uno degli aspetti più discussi dalle organizzazioni sindacali di categoria – e generalmente sottaciuti dalla comunicazione finanziaria generalista – è quello della fuoriuscita forzosa, per iniziativa delle mandanti, di consulenti finanziari “colpevoli” di avere un portafoglio clienti dal valore sensibilmente al di sotto della media dell’area geografica di appartenenza e, ad insindacabile giudizio della mandante, non più idoneo a rappresentarla presso la propria clientela. Si tratta del c.d. recesso “ad nutum”, che per un consulente abilitato fuori sede, in virtù del vincolo di mono-mandato, equivale ad un vero e proprio licenziamento senza giusta causa e senza alcuna possibilità di opporsi, poiché la motivazione del recesso dal contratto di agenzia non ha rilevanza giuridica.

Uno degli aspetti più discussi dalle organizzazioni sindacali di categoria – e generalmente sottaciuti dalla comunicazione finanziaria generalista – è quello della fuoriuscita forzosa, per iniziativa delle mandanti, di consulenti finanziari “colpevoli” di avere un portafoglio clienti dal valore sensibilmente al di sotto della media dell’area geografica di appartenenza e, ad insindacabile giudizio della mandante, non più idoneo a rappresentarla presso la propria clientela. Si tratta del c.d. recesso “ad nutum”, che per un consulente abilitato fuori sede, in virtù del vincolo di mono-mandato, equivale ad un vero e proprio licenziamento senza giusta causa e senza alcuna possibilità di opporsi, poiché la motivazione del recesso dal contratto di agenzia non ha rilevanza giuridica.

Ma se in passato i consulenti – in genere poco avvezzi agli aspetti legali del proprio contratto – subivano senza reagire un evento così doloroso, oggi sono molti quelli che oppongono resistenza durante il periodo di preavviso, ed arrivano anche a citare in giudizio la mandante. Il recesso ad nutum, infatti, può trasformarsi in un arma a doppio taglio per le stesse società mandanti, poiché l’assenza della giusta causa conferisce al recesso un’area di insidiosa indeterminatezza che rende possibile, in molti casi, l’emersione di una giusta causa (con tutto ciò che consegue in termini risarcitori) a beneficio del consulente e ai danni della stessa mandante.

Ma se in passato i consulenti – in genere poco avvezzi agli aspetti legali del proprio contratto – subivano senza reagire un evento così doloroso, oggi sono molti quelli che oppongono resistenza durante il periodo di preavviso, ed arrivano anche a citare in giudizio la mandante. Il recesso ad nutum, infatti, può trasformarsi in un arma a doppio taglio per le stesse società mandanti, poiché l’assenza della giusta causa conferisce al recesso un’area di insidiosa indeterminatezza che rende possibile, in molti casi, l’emersione di una giusta causa (con tutto ciò che consegue in termini risarcitori) a beneficio del consulente e ai danni della stessa mandante.

In merito a quest’ultimo aspetto, è utile accostare l’inquadramento giurislavoristico del consulente finanziario al lavoro subordinato, dal momento che un agente monomandatario – quale è, appunto, il consulente – può tranquillamente definirsi come un lavoratore “para-subordinato”, con contenuti e doveri del tutto simili a quelle di un lavoratore dipendente ad eccezione della disciplina fiscale e dell’organizzazione (libera) del lavoro. Tanto è vero che, negli ultimi dieci anni, è stato possibile trasferire diverse mansioni legate alla elaborazione dati, senza la previsione di alcun corrispettivo economico, dalle sedi delle società mandanti alle reti dei consulenti, i quali si vedono gravati da una serie di compiti amministrativi che prima erano appannaggio del personale di sede e che oggi, invece, rappresentano un carico di lavoro aggiuntivo e non retribuito.

In merito a quest’ultimo aspetto, è utile accostare l’inquadramento giurislavoristico del consulente finanziario al lavoro subordinato, dal momento che un agente monomandatario – quale è, appunto, il consulente – può tranquillamente definirsi come un lavoratore “para-subordinato”, con contenuti e doveri del tutto simili a quelle di un lavoratore dipendente ad eccezione della disciplina fiscale e dell’organizzazione (libera) del lavoro. Tanto è vero che, negli ultimi dieci anni, è stato possibile trasferire diverse mansioni legate alla elaborazione dati, senza la previsione di alcun corrispettivo economico, dalle sedi delle società mandanti alle reti dei consulenti, i quali si vedono gravati da una serie di compiti amministrativi che prima erano appannaggio del personale di sede e che oggi, invece, rappresentano un carico di lavoro aggiuntivo e non retribuito.

Un simile sistema, che pone maggiore attenzione alla consistenza del portafoglio del consulente, non può che reggersi su elementi squisitamente quantitativi; da qui il “dominio” del parametro del portafoglio medio sulle dinamiche di sviluppo della professione, che oggi si scontra con il problema del ricambio generazionale sul quale si fa ancora poco o nulla, quasi come se i principali players del mercato ritengano ineluttabile, nei prossimi anni, un ulteriore giro di vite sul numero dei consulenti attivi. Del resto, valutare la qualità delle risorse umane ed il valore sul mercato di una banca-rete solo in base alla massa critica individuale e aziendale ha chiuso progressivamente le porte alle nuove leve che, in tutta evidenza, non hanno un portafoglio clienti e necessitano di un investimento notevole prima di riuscire ad averne uno vicino ad una media che diventa ogni giorno sempre più alta. La questione è che questo parametro di quantità – e non di qualità – rischia di diventare una sorta di “killer” per i consulenti che, per diverse ragioni di vita, non hanno raggiunto un livello di portafoglio giudicato soddisfacente dalla mandante, e rischiano di essere allontanati dal mercato pur essendo professionisti competenti e pur godendo della fiducia dei propri clienti.

Un simile sistema, che pone maggiore attenzione alla consistenza del portafoglio del consulente, non può che reggersi su elementi squisitamente quantitativi; da qui il “dominio” del parametro del portafoglio medio sulle dinamiche di sviluppo della professione, che oggi si scontra con il problema del ricambio generazionale sul quale si fa ancora poco o nulla, quasi come se i principali players del mercato ritengano ineluttabile, nei prossimi anni, un ulteriore giro di vite sul numero dei consulenti attivi. Del resto, valutare la qualità delle risorse umane ed il valore sul mercato di una banca-rete solo in base alla massa critica individuale e aziendale ha chiuso progressivamente le porte alle nuove leve che, in tutta evidenza, non hanno un portafoglio clienti e necessitano di un investimento notevole prima di riuscire ad averne uno vicino ad una media che diventa ogni giorno sempre più alta. La questione è che questo parametro di quantità – e non di qualità – rischia di diventare una sorta di “killer” per i consulenti che, per diverse ragioni di vita, non hanno raggiunto un livello di portafoglio giudicato soddisfacente dalla mandante, e rischiano di essere allontanati dal mercato pur essendo professionisti competenti e pur godendo della fiducia dei propri clienti.

In alcune reti, alcune questioni relative al portafoglio clienti sono state trattate recentemente in un aula di tribunale, con accuse di minacce concluse con la condanna di rappresentanti di autorevolissime banche-reti, i cui manager di rete si sono resi colpevoli, secondo i giudici, di aver messo in atto pressioni e intimidazioni al limite dell’estorsione. E’ evidente che queste condotte così riprovevoli, pur non rappresentando assolutamente la norma, sono figlie di una manifesta assenza di tutele contrattuali. E’ questa la visione del presidente di Federpromm, Manlio Marucci, che abbiamo intervistato di recente.

In alcune reti, alcune questioni relative al portafoglio clienti sono state trattate recentemente in un aula di tribunale, con accuse di minacce concluse con la condanna di rappresentanti di autorevolissime banche-reti, i cui manager di rete si sono resi colpevoli, secondo i giudici, di aver messo in atto pressioni e intimidazioni al limite dell’estorsione. E’ evidente che queste condotte così riprovevoli, pur non rappresentando assolutamente la norma, sono figlie di una manifesta assenza di tutele contrattuali. E’ questa la visione del presidente di Federpromm, Manlio Marucci, che abbiamo intervistato di recente.

Buongiorno prof. Marucci. Qual è l’identikit del consulente finanziario “terminato” senza giusta causa?

Cominciamo col dire che si tratta di una rilevante fascia di consulenti finanziari che, dopo anni di sacrifici e di impegno nel costruire un proprio portafoglio clienti sviluppano un rapporto critico con il proprio intermediario a causa di logiche commerciali sempre più stringenti, che finiscono con il compromettere il rapporto fiduciario tra le parti e a rendere difficoltosa la regolare prosecuzione del mandato. Fare un quadro dello skill development del  consulente che si è visto revocare senza giusta causa il proprio rapporto di lavoro, sostanzialmente per non aver raggiunto un target di portafoglio allineato alle logiche richieste dal sistema, diventa molto complesso se non si prendono in considerazione alcune variabili quali il livello di formazione, la sua anzianità di servizio, le condizioni socio-culturali del territorio dove opera, il clima di fiducia trasmesso nella relazione con i potenziali interlocutori, la sua tenuta psicologica in situazione di stress, la dimensione aziendale, ecc.. Tuttavia, un dato significativo che è comune a tanti consulenti è quello di interiorizzare come problemi personali il mancato raggiungimento degli obiettivi, come se fosse esclusivamente “colpa” sua.

consulente che si è visto revocare senza giusta causa il proprio rapporto di lavoro, sostanzialmente per non aver raggiunto un target di portafoglio allineato alle logiche richieste dal sistema, diventa molto complesso se non si prendono in considerazione alcune variabili quali il livello di formazione, la sua anzianità di servizio, le condizioni socio-culturali del territorio dove opera, il clima di fiducia trasmesso nella relazione con i potenziali interlocutori, la sua tenuta psicologica in situazione di stress, la dimensione aziendale, ecc.. Tuttavia, un dato significativo che è comune a tanti consulenti è quello di interiorizzare come problemi personali il mancato raggiungimento degli obiettivi, come se fosse esclusivamente “colpa” sua.

Quali potrebbero essere le tutele contrattuali da aggiungere a quelle già presenti oggi, a quanto pare poco efficaci?

Quali potrebbero essere le tutele contrattuali da aggiungere a quelle già presenti oggi, a quanto pare poco efficaci?

Le tutele contrattuali per tale categoria oggi sono quasi del tutto inesistenti. Basti citare la struttura del contratto di agenzia applicato dalla quasi totalità delle reti di consulenza e confrontarlo con il classico contratto che fa riferimento all’AEC in vigore per gli agenti di commercio che, rispetto ai contratti dei consulenti finanziari, può prevedere l’esclusiva e la rappresentanza, elementi che non vengono minimamente riconosciuti agli ex promotori. Inoltre, i mandati dei CF non sono frutto di una negoziazione fra le parti, ma semplicemente mandati “per adesione”: prendere o lasciare.

Cosa può fare, in concreto, un consulente per contrastare legalmente un recesso ad nutum ricevuto dalla propria mandante?

Cosa può fare, in concreto, un consulente per contrastare legalmente un recesso ad nutum ricevuto dalla propria mandante?

Essendo il rapporto a tempo indeterminato, purtroppo può fare poco, poiché ognuna della parti può recedere unilateralmente dal contratto. A tutti i colleghi che si rivolgono alla nostra organizzazione sindacale suggeriamo di verificare che effettivamente sussistano gli elementi e i presupposti sul piano giuridico-normativo per impugnare la revoca. Di solito, nel momento in cui il consulente conferisce il mandato al nostro sindacato, interveniamo attivando tutte le fasi previste dalla normativa di legge, dall’impugnativa presso ULP alla elaborazione delle spettanze previste dal contratto e dagli accordi collettivi, fino a fornire l’assistenza legale qualora non vi siano margini di trattativa, per poi agire in giudizio.

Cosa potrebbero o dovrebbero fare le società mandanti prima di arrivare al taglio unilaterale della posizione lavorativa di un consulente finanziario?

Cosa potrebbero o dovrebbero fare le società mandanti prima di arrivare al taglio unilaterale della posizione lavorativa di un consulente finanziario?

Credo che perdere un consulente che ha dimostrato coerenza ed impegno nel dare il massimo della sua attività professionale sia un grave errore per l’intermediario. Una risorsa qualificata che viene tagliata fuori dal sistema, infatti, produce distorsioni e instabilità alle relazioni industriali e al mercato, che è sempre più concentrato e competitivo. Non si può ricondurre tutto alle masse di raccolta, ed invece va posta l’attenzione sui vari interventi di riqualificazione mirata e di sostegno al consulente, mediante tutti i possibili strumenti di supporto, dalla tecnologia ai nuovi modelli di finanza comportamentale.

Secondo lei, le mansioni amministrative scaricate negli anni dalle banche sulle reti commerciali hanno un valore economico e, quindi, andrebbero retribuite al consulente? Se sì, in che modo?

Purtroppo, con il recepimento delle stringenti direttive comunitarie e di tutti gli adempimenti normativi a cui sono obbligati gli intermediari, è stato facile scaricare alcune funzioni di carattere amministrativo sui consulenti finanziari, avendo questi l’obbligo regolamentare di responsabilità nella identificazione e profilatura del  cliente, nell’antiriciclaggio e in materia di privacy, non dimenticando la formazione obbligatoria ricorrente. E’ sufficiente leggere in modo analitico le obbligazioni in capo al consulente, descritte nel mandato, per rendersi conto che tali funzioni manifestano pianamente i contenuti dell’attività di lavoro subordinato. A titolo di esempio, tali attribuzioni di competenze sono state ampiamente considerate, con il riconoscimento di una retribuzione fissa per il consulente con mandato di agenzia, nell’accordo sottoscritto nel 2013 dalle OO.SS. del credito con Banca Etica, e questo potrebbe essere un buon punto di riferimento.

cliente, nell’antiriciclaggio e in materia di privacy, non dimenticando la formazione obbligatoria ricorrente. E’ sufficiente leggere in modo analitico le obbligazioni in capo al consulente, descritte nel mandato, per rendersi conto che tali funzioni manifestano pianamente i contenuti dell’attività di lavoro subordinato. A titolo di esempio, tali attribuzioni di competenze sono state ampiamente considerate, con il riconoscimento di una retribuzione fissa per il consulente con mandato di agenzia, nell’accordo sottoscritto nel 2013 dalle OO.SS. del credito con Banca Etica, e questo potrebbe essere un buon punto di riferimento.

Quali sono le responsabilità delle società mandanti in relazione al problema del ricambio generazionale della categoria?

Quali sono le responsabilità delle società mandanti in relazione al problema del ricambio generazionale della categoria?

Sulla questione sono intervenuto più volte; ormai è da tempo che se ne parla a destra e manca ma nessuno ha una proposta organica su come intervenire e dare concrete soluzioni a quello che oggi è un problema serio e che non riguarda solo il nostro settore. Sostengo, senza polemiche di sorta, che per affrontare in modo funzionale il problema di avvicinare i giovani alla professione di consulente finanziario necessita aprire un tavolo di confronto a livello politico ed istituzionale, coinvolgendo tutti gli stakeholder che hanno a cuore la continuità e la valorizzazione della professione. In termini di sostenibilità economica, per esempio, si potrebbero utilizzare le risorse già esistenti, come i consulenti senior che le mandanti vorrebbero tagliare per via dei portafogli sotto la media, i quali potrebbero benissimo fungere da tutor grazie alla propria esperienza sul campo.

Qual è la stima di Federpromm sull’investimento finanziario necessario a formare da zero nuovi consulenti per assicurare il ricambio generazionale, e come andrebbero retribuiti?

Qual è la stima di Federpromm sull’investimento finanziario necessario a formare da zero nuovi consulenti per assicurare il ricambio generazionale, e come andrebbero retribuiti?

Abbiamo calcolato che un azienda, per mettere in produzione un consulente ben qualificato, deve effettuare un investimento medio della durata di due anni e dal valore economico di circa 60-70mila euro. Senza considerare che, una volta che il nuovo consulente sarà formato, bisognerà fidelizzarlo onde evitare che diventi facile preda della concorrenza. Tutto ciò potrebbe essere regolato da un Accordo Economico Collettivo di settore che preveda anche i vari istituti contrattuali riservati a tale figure professionali, in modo da evitare le anomalie delle lettere integrative formulate da ogni singolo intermediario e da stabilizzare il sistema.

![]() Secondo lei, esistono i presupposti per intavolare un dialogo efficace con la partnership Assoreti/Anasf e trovare soluzioni durature ai problemi evidenziati prima?

Secondo lei, esistono i presupposti per intavolare un dialogo efficace con la partnership Assoreti/Anasf e trovare soluzioni durature ai problemi evidenziati prima?

Al momento non credo vi sia una forte sensibilità da parte di Assoreti e Anasf nel voler aprire un tavolo di confronto, soprattutto sul tema dei giovani, mentre confermo che come Federpromm- Uiltucs (quest’ultima firmataria dell’AEC applicato dalle mandanti) stiamo lavorando unitamente alla Federazione del credito e con la Uilca su come affrontare il problema del nuovo contratto coinvolgendo l’Associazione Bancaria Italiana. Recentemente siamo intervenuti ad un incontro informale con la dirigenza del gruppo Intesa per i problemi dei consulenti di Iwbank, e speriamo che questo sia di buon auspicio. Nel frattempo, rivolgo un invito a tutti i consulenti a sostenere Federpromm per partecipare in prima persona ad una imminente e necessaria stagione di riforme.

Oggi, pertanto, sarà utile richiamare lo status professionale della categoria dei

Oggi, pertanto, sarà utile richiamare lo status professionale della categoria dei  Le delibere che, a torto o a ragione, sono in qualche modo sottoposte al giudizio critico e valutativo degli addetti ai lavori, furono varate dalla

Le delibere che, a torto o a ragione, sono in qualche modo sottoposte al giudizio critico e valutativo degli addetti ai lavori, furono varate dalla  Relativamente all’attività di lavoro autonomo, la stessa Consob – pretendendo l’obbligo di iscrizione al ruolo

Relativamente all’attività di lavoro autonomo, la stessa Consob – pretendendo l’obbligo di iscrizione al ruolo

professione si è creato un asse tra le due associazioni. I consulenti infatti lamentano costi alti e ritorni bassi. Il numero uno di Assoreti, Paolo Molesini, ‘si aspetta che, in questo momento di mercato dove i rendimenti sono non semplici da cogliere, si assisterà a una limatura dei margini, ma che sarà inferiore all’aumento delle masse in gestione’. Luigi Conte ha concluso spiegando che è ‘interesse comune poter offrire i servizi giusti alla clientela e dall’altro lato avere le giuste remunerazioni. …..’”.

professione si è creato un asse tra le due associazioni. I consulenti infatti lamentano costi alti e ritorni bassi. Il numero uno di Assoreti, Paolo Molesini, ‘si aspetta che, in questo momento di mercato dove i rendimenti sono non semplici da cogliere, si assisterà a una limatura dei margini, ma che sarà inferiore all’aumento delle masse in gestione’. Luigi Conte ha concluso spiegando che è ‘interesse comune poter offrire i servizi giusti alla clientela e dall’altro lato avere le giuste remunerazioni. …..’”. pro capite, che riduce gli effetti dei tagli, ma solo in valore assoluto (a parità di masse, i margini sono diminuiti del 50% circa dal 2008) – non è accettabile neanche in linea di principio, perché l’aumento delle masse è merito indiscutibile dell’impegno degli stessi

pro capite, che riduce gli effetti dei tagli, ma solo in valore assoluto (a parità di masse, i margini sono diminuiti del 50% circa dal 2008) – non è accettabile neanche in linea di principio, perché l’aumento delle masse è merito indiscutibile dell’impegno degli stessi

somministrazione dei vaccini ai propri dipendenti, ha tuttavia sottolineato come nell’aggiornamento del protocollo del Ministero della Salute del 10 marzo debbano essere inseriti anche i consulenti finanziari, nonché tutti gli operatori del settore creditizio ed assicurativo che nella loro attività professionale svolgono consapevolmente e con “rischio” il proprio lavoro nell’interesse dei clienti, dei risparmiatori e degli investitori. E questo per assicurare una copertura quanto più ampia possibile in tali settori maggiormente esposti al contagio.

somministrazione dei vaccini ai propri dipendenti, ha tuttavia sottolineato come nell’aggiornamento del protocollo del Ministero della Salute del 10 marzo debbano essere inseriti anche i consulenti finanziari, nonché tutti gli operatori del settore creditizio ed assicurativo che nella loro attività professionale svolgono consapevolmente e con “rischio” il proprio lavoro nell’interesse dei clienti, dei risparmiatori e degli investitori. E questo per assicurare una copertura quanto più ampia possibile in tali settori maggiormente esposti al contagio.

anziani che tra dieci anni andranno in pensione. L’età media dei consulenti, infatti, è molto elevata (circa 56 anni), e sembra che l’unico interesse delle mandanti sia quello di assicurare la futura concentrazione dei portafogli dei colleghi vicini all’uscita nelle mani professionisti appartenenti alla fascia d’età precedente (40-50enni). Ma così facendo, è evidente, tra 15 anni il numero dei consulenti attivi potrebbe crollare dagli attuali 33.000 a circa 12.000, con problemi di tenuta economica dello stesso Organismo Unico. Senza contare, a monte di tutto, la perdita di quella ricchezza collettiva che il giusto ricambio generazionale, invece, potrebbe trasmettere alle nuove generazioni di consulenti, assicurando loro – e all’economia italiana – altri decenni di prosperità.

anziani che tra dieci anni andranno in pensione. L’età media dei consulenti, infatti, è molto elevata (circa 56 anni), e sembra che l’unico interesse delle mandanti sia quello di assicurare la futura concentrazione dei portafogli dei colleghi vicini all’uscita nelle mani professionisti appartenenti alla fascia d’età precedente (40-50enni). Ma così facendo, è evidente, tra 15 anni il numero dei consulenti attivi potrebbe crollare dagli attuali 33.000 a circa 12.000, con problemi di tenuta economica dello stesso Organismo Unico. Senza contare, a monte di tutto, la perdita di quella ricchezza collettiva che il giusto ricambio generazionale, invece, potrebbe trasmettere alle nuove generazioni di consulenti, assicurando loro – e all’economia italiana – altri decenni di prosperità.

“Riteniamo che sia fondamentale inserire tra i beneficiari del nuovo Decreto Ristori anche gli agenti di commercio coinvolti indirettamente dalle chiusure previste dal DPCM (facilmente individuabili attraverso gli specifici codici ATECO) che vedranno notevolmente diminuire, se non azzerare completamente, le vendite con i clienti delle categorie coinvolte. Ciò, peraltro, trova fondamento nello stesso Decreto Ristori che, all’art. 1, comma 2, prevede che possano essere individuati ulteriori codici ATECO riferiti a settori economici aventi diritto al contributo, ulteriori rispetto a quelli riportati nell’Allegato 1 del decreto”, aggiungono i sindacati nella lettera.

“Riteniamo che sia fondamentale inserire tra i beneficiari del nuovo Decreto Ristori anche gli agenti di commercio coinvolti indirettamente dalle chiusure previste dal DPCM (facilmente individuabili attraverso gli specifici codici ATECO) che vedranno notevolmente diminuire, se non azzerare completamente, le vendite con i clienti delle categorie coinvolte. Ciò, peraltro, trova fondamento nello stesso Decreto Ristori che, all’art. 1, comma 2, prevede che possano essere individuati ulteriori codici ATECO riferiti a settori economici aventi diritto al contributo, ulteriori rispetto a quelli riportati nell’Allegato 1 del decreto”, aggiungono i sindacati nella lettera.

Il sondaggio contiene 10 domande sul livello di soddisfazione dei consulenti, sulle condizioni di lavoro e sulle aspettative economiche e professionali. Per garantire la riservatezza delle informazioni, le risposte saranno elaborate in maniera aggregata e anonima.

Il sondaggio contiene 10 domande sul livello di soddisfazione dei consulenti, sulle condizioni di lavoro e sulle aspettative economiche e professionali. Per garantire la riservatezza delle informazioni, le risposte saranno elaborate in maniera aggregata e anonima.

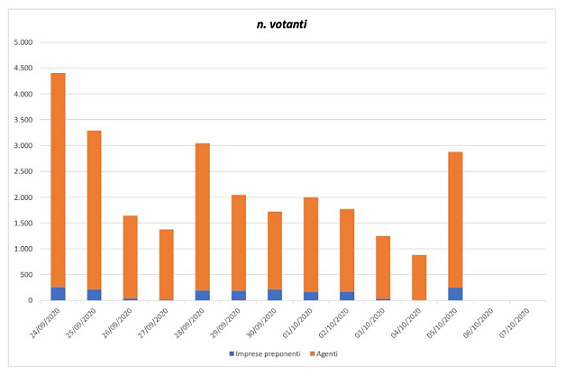

Nonostante ci sia un leggero aumento rispetto alle elezioni del 2016 (meno di 26.000 votanti allora), non si può certo essere soddisfatti di una astensione di proporzioni davvero enormi. La base elettorale di una istituzione così importante, infatti, dovrebbe essere in grado di esprimere mediamente almeno 50-60.000 voti (e continuerebbero ad essere pochi…) per legittimare la governance nei quattro anni successivi.

Nonostante ci sia un leggero aumento rispetto alle elezioni del 2016 (meno di 26.000 votanti allora), non si può certo essere soddisfatti di una astensione di proporzioni davvero enormi. La base elettorale di una istituzione così importante, infatti, dovrebbe essere in grado di esprimere mediamente almeno 50-60.000 voti (e continuerebbero ad essere pochi…) per legittimare la governance nei quattro anni successivi. Secondo Valerio Giunta (lista Consulenti Finanziari Uniti in Enasarco) “ad oggi ha votato una percentuale esigua rispetto ai 220mila agenti attualmente attivi. Ciò che più mi ha impressionato è che in questa tornata elettorale i toni accesi e le vicendevoli azioni a tratti diffamatorie hanno impedito uno svolgimento costruttivo del dibattito interno, con una conseguente disaffezione degli iscritti verso la partecipazione al voto. Sinceramente, a volte mi è sembrato di leggere le pagine di Novella 2000 invece dei contenuti di un confronto costruttivo e professionale, come sarebbe dovuto essere. Peraltro, è mancato totalmente il racconto dei risultati ottenuti fin ora da ciascuna lista, e un dibattito sui rispettivi programmi, cioè gli elementi fondamentali di una discussione elettorale. In una situazione di tensione come questa, è facile che la cosiddetta maggioranza silenziosa, e cioè coloro che credono in un confronto sano, si disinteressi all’Ente e non vada a votare. Dal momento che è proprio ciò che sta avvenendo, contiamo davvero che questi ultimi due giorni di voto possano coinvolgere coloro che agiscono con il cuore e la testa, sperando che scelgano come potenziale rappresentante in Assemblea chi abbia lavorato a favore della categoria con passione e dedizione”.

Secondo Valerio Giunta (lista Consulenti Finanziari Uniti in Enasarco) “ad oggi ha votato una percentuale esigua rispetto ai 220mila agenti attualmente attivi. Ciò che più mi ha impressionato è che in questa tornata elettorale i toni accesi e le vicendevoli azioni a tratti diffamatorie hanno impedito uno svolgimento costruttivo del dibattito interno, con una conseguente disaffezione degli iscritti verso la partecipazione al voto. Sinceramente, a volte mi è sembrato di leggere le pagine di Novella 2000 invece dei contenuti di un confronto costruttivo e professionale, come sarebbe dovuto essere. Peraltro, è mancato totalmente il racconto dei risultati ottenuti fin ora da ciascuna lista, e un dibattito sui rispettivi programmi, cioè gli elementi fondamentali di una discussione elettorale. In una situazione di tensione come questa, è facile che la cosiddetta maggioranza silenziosa, e cioè coloro che credono in un confronto sano, si disinteressi all’Ente e non vada a votare. Dal momento che è proprio ciò che sta avvenendo, contiamo davvero che questi ultimi due giorni di voto possano coinvolgere coloro che agiscono con il cuore e la testa, sperando che scelgano come potenziale rappresentante in Assemblea chi abbia lavorato a favore della categoria con passione e dedizione”. Antonio Fricano, candidato nella lista “Fare Presto!”, afferma che “il dato parziale sui votanti rivela, sopra ogni cosa, un mancato coinvolgimento degli iscritti durante tutto il periodo in cui la precedente Governance ha amministrato Enasarco. Infatti, ricordiamo che gli aventi diritto al voto sono circa 220.000, e si è cercato di dialogare con loro soltanto nel periodo immediatamente precedente alla tornata elettorale. Questo atteggiamento non è stato produttivo, e oggi conferma il risultato di una sostanziale astensione dal voto degli iscritti. Pertanto, chiunque sarà alla guida nel prossimo quadriennio, se vorrà perseguire l’obiettivo di una maggiore partecipazione da parte di agenti e consulenti finanziari dovrà mettere in campo progetti per il loro coinvolgimento lungo tutta la durata del mandato, e non solo alla fine di essa. Per fare questo, potrebbe essere di aiuto coinvolgere l’assemblea dei delegati, riconoscendo ai suoi componenti un ruolo di impulso in alcuni progetti territoriali che coinvolgano la base e portino nuova fiducia nella Fondazione”.

Antonio Fricano, candidato nella lista “Fare Presto!”, afferma che “il dato parziale sui votanti rivela, sopra ogni cosa, un mancato coinvolgimento degli iscritti durante tutto il periodo in cui la precedente Governance ha amministrato Enasarco. Infatti, ricordiamo che gli aventi diritto al voto sono circa 220.000, e si è cercato di dialogare con loro soltanto nel periodo immediatamente precedente alla tornata elettorale. Questo atteggiamento non è stato produttivo, e oggi conferma il risultato di una sostanziale astensione dal voto degli iscritti. Pertanto, chiunque sarà alla guida nel prossimo quadriennio, se vorrà perseguire l’obiettivo di una maggiore partecipazione da parte di agenti e consulenti finanziari dovrà mettere in campo progetti per il loro coinvolgimento lungo tutta la durata del mandato, e non solo alla fine di essa. Per fare questo, potrebbe essere di aiuto coinvolgere l’assemblea dei delegati, riconoscendo ai suoi componenti un ruolo di impulso in alcuni progetti territoriali che coinvolgano la base e portino nuova fiducia nella Fondazione”. Alfonsino Mei, candidato alla presidenza di Enasarco per la lista “Fare Presto!”, si dichiara “moderatamente soddisfatto per l’aumento dei votanti, il cui numero potrebbe complessivamente arrivare a circa 30.000 a chiusura delle votazioni, contro i 26.000 del 2016”. “Sono allo stesso tempo rammaricato”, aggiunge, “perché questa cifra è troppo esigua in proporzione al totale degli aventi diritto al voto, che sono 220.000. Pertanto, qualunque sia la Governance che uscirà fuori dalla tornata elettorale in corso, dovrà lavorare moltissimo in futuro per coinvolgere gli iscritti nella vita dell’Ente e portare alle prossime elezioni un numero finalmente significativo di votanti, affinchè chi governa sia maggiormente legittimato a farlo”.

Alfonsino Mei, candidato alla presidenza di Enasarco per la lista “Fare Presto!”, si dichiara “moderatamente soddisfatto per l’aumento dei votanti, il cui numero potrebbe complessivamente arrivare a circa 30.000 a chiusura delle votazioni, contro i 26.000 del 2016”. “Sono allo stesso tempo rammaricato”, aggiunge, “perché questa cifra è troppo esigua in proporzione al totale degli aventi diritto al voto, che sono 220.000. Pertanto, qualunque sia la Governance che uscirà fuori dalla tornata elettorale in corso, dovrà lavorare moltissimo in futuro per coinvolgere gli iscritti nella vita dell’Ente e portare alle prossime elezioni un numero finalmente significativo di votanti, affinchè chi governa sia maggiormente legittimato a farlo”.  Non sono sufficienti, infatti, le riforme pensionistiche (es. allungamento età di pensione, l’adozione del sistema contributivo o modifica coefficienti di trasformazione) per trovare soluzioni efficaci nell’era della trasformazione continua del lavoro. Per avere pensioni adeguate, occorre che i giovani entrino prima nel mercato del lavoro, altrimenti si troveranno con pensioni deboli per via dell’aumento dell’aspettativa di vita. Allo stesso modo, occorre aiutare i meno giovani che dovessero rimanere senza lavoro a poter contare su adeguati sostegni nelle fasi di non attività o di transizioni da un mandato all’altro.

Non sono sufficienti, infatti, le riforme pensionistiche (es. allungamento età di pensione, l’adozione del sistema contributivo o modifica coefficienti di trasformazione) per trovare soluzioni efficaci nell’era della trasformazione continua del lavoro. Per avere pensioni adeguate, occorre che i giovani entrino prima nel mercato del lavoro, altrimenti si troveranno con pensioni deboli per via dell’aumento dell’aspettativa di vita. Allo stesso modo, occorre aiutare i meno giovani che dovessero rimanere senza lavoro a poter contare su adeguati sostegni nelle fasi di non attività o di transizioni da un mandato all’altro. La garanzia di tutele sanitarie che valorizzino un’adeguata assistenza integrativa, di servizi a favore dello sviluppo professionale, di accesso al credito agevolato, di politiche a favore dei giovani, rappresentano un concreto impegno per Enasarco, anche alla luce delle difficoltà economiche di sistema degli agenti e dei consulenti, e dei cambiamenti che aumentano i periodi di interruzione e di non-lavoro per gli agenti e i consulenti stessi. Di conseguenza, sarebbe opportuno garantire agli iscritti una polizza sanitaria che possa offrire loro ulteriori e più ampie tutele, superando anche l’attuale polizza infortuni legata solo a particolari eventi. A tal riguardo si propone anche la creazione di una Enasarco Card per gli iscritti che, oltre a essere utilizzabile per i rapporti con la Fondazione, permetta anche di usufruire delle migliori convenzioni per il lavoro, la famiglia, le esigenze di vita degli agenti e dei consulenti.

La garanzia di tutele sanitarie che valorizzino un’adeguata assistenza integrativa, di servizi a favore dello sviluppo professionale, di accesso al credito agevolato, di politiche a favore dei giovani, rappresentano un concreto impegno per Enasarco, anche alla luce delle difficoltà economiche di sistema degli agenti e dei consulenti, e dei cambiamenti che aumentano i periodi di interruzione e di non-lavoro per gli agenti e i consulenti stessi. Di conseguenza, sarebbe opportuno garantire agli iscritti una polizza sanitaria che possa offrire loro ulteriori e più ampie tutele, superando anche l’attuale polizza infortuni legata solo a particolari eventi. A tal riguardo si propone anche la creazione di una Enasarco Card per gli iscritti che, oltre a essere utilizzabile per i rapporti con la Fondazione, permetta anche di usufruire delle migliori convenzioni per il lavoro, la famiglia, le esigenze di vita degli agenti e dei consulenti.