I mercati prefigurano uno shock inflazionistico e un possibile rialzo dei tassi d’interesse, ma quasi nessuno può permettersi tassi più alti visto il livello di indebitamento del sistema.

di Maurizio Novelli, gestore Lemanik Global Strategy Fund

Oggi chi potrebbe permettersi di aumentare i tassi qualora dovesse paventarsi uno shock da inflazione? Certamente non gli Stati Uniti, che hanno accumulato livelli di indebitamento nel settore pubblico e privato mai visti nella storia; certamente non l’Europa, che annaspa economicamente da oltre sei anni in stagnazione; forse neppure il Giappone, che vorrebbe tassi più alti ma non ha il coraggio di alzarli per non far schiantare i carry trade che sostengono il Dollar Standard.

Pertanto, ci apprestiamo a subire uno shock inflazionistico ulteriore senza possibilità di contrastarlo, dato che la vulnerabilità del sistema finanziario americano non reggerebbe un rialzo dei tassi proprio quando una parte dello Shadow Banking System sta evidenziando la crisi ormai da quasi tre anni. Tuttavia, una eventuale impennata dell’inflazione sarebbe di breve durata, perché il potere d’acquisto delle famiglie americane subirà un ulteriore ridimensionamento, procurando in breve tempo un crollo dei consumi interni finanziati a tassi superiori al 24% (tanto costa il credito erogato tramite carte di credito).

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè:

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè:

1) non possono fare politiche fiscali mirate a controllare il debito per non procurare una crisi a Wall Street,

2) non possono fare politiche monetarie mirate a difendere il sistema dall’inflazione per non mettere in crisi la finanza speculativa,

3) non possono perseguire neppure gli obbiettivi geopolitici che si prefiggono perché il sistema finanziario non regge l’instabilità conseguente.

La finanza, in pratica, tiene in ostaggio qualsiasi decisione di risanamento del sistema e qualsiasi mossa geopolitica mirata a difendere l’American First.

La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital.

La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital.

Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato.

Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato.

Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria.

Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria.

Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico.

Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico.

Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally.

Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally.

Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi.

Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi.

Un ulteriore problema riguarda lo stato del sistema bancario USA che, sebbene tutti si affrettino a dichiarare che le banche sono solide (anche nel 2007 lo erano), evidenzia una colossale esposizione proprio al settore più vulnerabile dell’economia: lo Shadow Banking System. Tanto per dare alcuni numeri utili ad inquadrare la situazione, si tenga conto che tutte le banche americane producono un utile annuo di circa 300 Mld di Dollari, ma attualmente le sole perdite non contabilizzate sugli investimenti in titoli, fatti nel periodo dei tassi a zero, è pari a circa 350 Mld di Dollari. L’intero sistema bancario evidenzia in media NPL pari a 0,64%, una cifra molto bassa ma poco credibile. Il problema principale consiste nelle esposizioni verso Private Equity, Private Credit e Venture Capital, che evidenziano prestiti verso tale settore pari a 2,5 trilioni USD.

Un ulteriore problema riguarda lo stato del sistema bancario USA che, sebbene tutti si affrettino a dichiarare che le banche sono solide (anche nel 2007 lo erano), evidenzia una colossale esposizione proprio al settore più vulnerabile dell’economia: lo Shadow Banking System. Tanto per dare alcuni numeri utili ad inquadrare la situazione, si tenga conto che tutte le banche americane producono un utile annuo di circa 300 Mld di Dollari, ma attualmente le sole perdite non contabilizzate sugli investimenti in titoli, fatti nel periodo dei tassi a zero, è pari a circa 350 Mld di Dollari. L’intero sistema bancario evidenzia in media NPL pari a 0,64%, una cifra molto bassa ma poco credibile. Il problema principale consiste nelle esposizioni verso Private Equity, Private Credit e Venture Capital, che evidenziano prestiti verso tale settore pari a 2,5 trilioni USD.

Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,

Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,  ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

Maurizio Novelli

Ebbene, poiché si ritiene che nella categoria OLL ci finiscano di norma prestiti con profilo di rischio superiore alla media, la narrativa che il sistema bancario è solido è valida fino a quando non parte una crisi. Chi capisce di finanza strutturata, Shadow Banking, e credito speculativo ha già inquadrato la situazione, e cioè che anche le banche sono entrate, loro malgrado, a far parte della categoria Private Markets, dove l’opacità è la regola. E’ tuttavia altamente probabile che già da questo trimestre la pubblicazione dei bilanci inizierà ad evidenziare la decisione di far emergere gradualmente i problemi, semplicemente perché sono ora così grandi che non possono essere più tenuti “sotto il tappeto”. Il contesto generale si fa dunque sempre più critico, e l’amministrazione USA sarà costretta a concentrarsi sulla solita ricetta: spesa pubblica e deficit fuori controllo per non perdere le elezioni di mid term. L’eventuale rimbalzo del mercato sulle politiche di stimolo sarà una opportunità per vendere.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze. E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

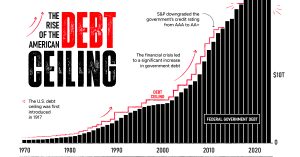

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito. I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco. Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo). Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026). Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati. La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito. Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento. Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ. Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US. In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

Nel momento in cui i paesi che finanziano il debito americano acquistano Oro, innescano automaticamente un meccanismo di interruzione di tale finanziamento. L’acquisto di Oro costituisce infatti una sottrazione di liquidità dal sistema finanziario internazionale, dato che l’Oro, accumulato in un deposito, non finanzia nessun paese del sistema salvo solo coloro che lo producono (Russia, Canada, Sud Africa). E’ quindi ovvio che le riserve valutarie globali che si accumulano su Oro fisico non vengono impiegate in strumenti di finanziamento del debito del sistema, sia che sia debito americano o di qualsiasi altro paese.

Nel momento in cui i paesi che finanziano il debito americano acquistano Oro, innescano automaticamente un meccanismo di interruzione di tale finanziamento. L’acquisto di Oro costituisce infatti una sottrazione di liquidità dal sistema finanziario internazionale, dato che l’Oro, accumulato in un deposito, non finanzia nessun paese del sistema salvo solo coloro che lo producono (Russia, Canada, Sud Africa). E’ quindi ovvio che le riserve valutarie globali che si accumulano su Oro fisico non vengono impiegate in strumenti di finanziamento del debito del sistema, sia che sia debito americano o di qualsiasi altro paese. Allo stato attuale, Giappone ed Europa sono rimasti i due soli finanziatori del Dollar Standard e dell’espansione del debito USA. L’Europa non ha ridotto le sue posizioni sugli assets in Dollari ma ha però acquistato Oro, quindi in parte ha contribuito a ridurre i flussi di liquidità nel sistema finanziario internazionale. Il Giappone però non ha acquistato Oro, ha mantenuto uno Yen debole per non intaccare i carry trades, e non ha quindi ridotto i flussi di finanziamento al Dollar Standard, cioè agli Stati Uniti. Possiamo quindi considerare che il Giappone rimane al momento il principale finanziatore del sistema finanziario internazionale. Poiché Cina ed EM (oltre il 50% del PIL mondiale) sono ora meno inclini a finanziare tale sistema, è estremamente importante che i due finanziatori rimasti, Europa e Giappone, siano in una brillante situazione macroeconomica per continuare a sostenere la Debt Driven Economy USA. Devono crescere, accumulare surplus e reinvestire all’estero.

Allo stato attuale, Giappone ed Europa sono rimasti i due soli finanziatori del Dollar Standard e dell’espansione del debito USA. L’Europa non ha ridotto le sue posizioni sugli assets in Dollari ma ha però acquistato Oro, quindi in parte ha contribuito a ridurre i flussi di liquidità nel sistema finanziario internazionale. Il Giappone però non ha acquistato Oro, ha mantenuto uno Yen debole per non intaccare i carry trades, e non ha quindi ridotto i flussi di finanziamento al Dollar Standard, cioè agli Stati Uniti. Possiamo quindi considerare che il Giappone rimane al momento il principale finanziatore del sistema finanziario internazionale. Poiché Cina ed EM (oltre il 50% del PIL mondiale) sono ora meno inclini a finanziare tale sistema, è estremamente importante che i due finanziatori rimasti, Europa e Giappone, siano in una brillante situazione macroeconomica per continuare a sostenere la Debt Driven Economy USA. Devono crescere, accumulare surplus e reinvestire all’estero. E qui iniziano i problemi. L’Europa ha attualmente 8 Trilioni di USD (riserve valutarie e risparmi privati) investiti in asset finanziari americani ma necessita urgentemente di implementare politiche fiscali espansive per ristrutturare l’economia, gestire la transizione green e far ripartire gli investimenti in tecnologia e infrastrutture. Ha quindi bisogno di utilizzare il suo eccesso di risparmio in casa e non all’estero. Se dovesse finire la guerra Russia-Ucraina le esigenze interne di capitali per la ricostruzione diventerebbero esplosive e i tassi Euro potrebbero salire decisamente. Per finanziare al meglio il sistema UE ed una eventuale ricostruzione post bellica serviranno ingenti capitali, ora investiti nel sistema finanziario americano. Appare quindi evidente che il prossimo pilastro di sostegno al Dollar Standard destinato a cadere è l’Europa. L’Euro si trova quindi davanti alla scelta storica: rimanere nella stagnazione e quindi andare in crisi strutturale, oppure procedere verso una maggiore integrazione e fornire di conseguenza meno capitali agli Stati Uniti per finanziare la propria crescita.

E qui iniziano i problemi. L’Europa ha attualmente 8 Trilioni di USD (riserve valutarie e risparmi privati) investiti in asset finanziari americani ma necessita urgentemente di implementare politiche fiscali espansive per ristrutturare l’economia, gestire la transizione green e far ripartire gli investimenti in tecnologia e infrastrutture. Ha quindi bisogno di utilizzare il suo eccesso di risparmio in casa e non all’estero. Se dovesse finire la guerra Russia-Ucraina le esigenze interne di capitali per la ricostruzione diventerebbero esplosive e i tassi Euro potrebbero salire decisamente. Per finanziare al meglio il sistema UE ed una eventuale ricostruzione post bellica serviranno ingenti capitali, ora investiti nel sistema finanziario americano. Appare quindi evidente che il prossimo pilastro di sostegno al Dollar Standard destinato a cadere è l’Europa. L’Euro si trova quindi davanti alla scelta storica: rimanere nella stagnazione e quindi andare in crisi strutturale, oppure procedere verso una maggiore integrazione e fornire di conseguenza meno capitali agli Stati Uniti per finanziare la propria crescita. Occorre sottolineare che il contesto geoeconomico attuale non consentirebbe alla Germania di opporsi alla emissione di debito comune ed accettare una maggiore integrazione finanziaria. La crisi dei JGB giapponesi appare ora molto più chiara se la si legge attraverso queste dinamiche. Il Giappone ha avviato politiche reflazionistiche per uscire dalla stagnazione e necessita di politiche fiscali espansive per sostenere tali strategie (guarda caso come l’Europa). L’inflazione in rialzo, percepita dalle famiglie giapponesi decisamente oltre il livello “politico” del 2,5% che si vuole far credere, ha innescato una crisi politica, una crisi valutaria e una crisi sui JGB. A questo punto si vorrebbe avere lo Yen forte per contenere l’inflazione importata, mantenere i tassi bassi per controllare il costo del debito crescente, continuare a sostenere i carry trades (Dollar Standard) e fermare la caduta dei titoli di stato.

Occorre sottolineare che il contesto geoeconomico attuale non consentirebbe alla Germania di opporsi alla emissione di debito comune ed accettare una maggiore integrazione finanziaria. La crisi dei JGB giapponesi appare ora molto più chiara se la si legge attraverso queste dinamiche. Il Giappone ha avviato politiche reflazionistiche per uscire dalla stagnazione e necessita di politiche fiscali espansive per sostenere tali strategie (guarda caso come l’Europa). L’inflazione in rialzo, percepita dalle famiglie giapponesi decisamente oltre il livello “politico” del 2,5% che si vuole far credere, ha innescato una crisi politica, una crisi valutaria e una crisi sui JGB. A questo punto si vorrebbe avere lo Yen forte per contenere l’inflazione importata, mantenere i tassi bassi per controllare il costo del debito crescente, continuare a sostenere i carry trades (Dollar Standard) e fermare la caduta dei titoli di stato.

Giappone e Stati Uniti dovranno quindi attuare un sistema (non ufficiale) di cambi fissi per tenere in piedi il Dollar Standard, Dollaro e Yen saranno costantemente controllati da FED e BOJ così come i tassi sui rispettivi titoli di stato. Le conseguenze di tale cambiamento all’interno della circolazione della liquidità globale, ridotta partecipazione di Cina e EM, e successivamente Europa, sono già evidenti: la FED ha dovuto tornare al QE per compensare la contrazione della liquidità nel sistema, il Dollaro ha aperto una ulteriore fase di cedimento, Fed e BOJ sono intervenute sui mercati, l’Oro ha fatto nuovi massimi storici. A questo punto il problema si accentuerà quando i risparmiatori europei saranno stufi di perdere sulle loro posizioni long di Dollari investiti su asset americani.

Giappone e Stati Uniti dovranno quindi attuare un sistema (non ufficiale) di cambi fissi per tenere in piedi il Dollar Standard, Dollaro e Yen saranno costantemente controllati da FED e BOJ così come i tassi sui rispettivi titoli di stato. Le conseguenze di tale cambiamento all’interno della circolazione della liquidità globale, ridotta partecipazione di Cina e EM, e successivamente Europa, sono già evidenti: la FED ha dovuto tornare al QE per compensare la contrazione della liquidità nel sistema, il Dollaro ha aperto una ulteriore fase di cedimento, Fed e BOJ sono intervenute sui mercati, l’Oro ha fatto nuovi massimi storici. A questo punto il problema si accentuerà quando i risparmiatori europei saranno stufi di perdere sulle loro posizioni long di Dollari investiti su asset americani. La più grande posizione long di sempre, da parte di investitori esteri su asset finanziari americani, richiede una costante espansione delle riserve globali sul Dollar Standard e un Dollaro forte per essere tenuta. Quando inizieranno i deflussi UE la liquidità nel sistema USA subirà una ulteriore netta contrazione, La FED dovrà stampare ulteriormente, il Dollaro avrà ulteriori cedimenti e metterà in crisi la tenuta del cross con lo Yen e l’architettura finanziaria internazionale. A quel punto vedremo se il Giappone sarà disposto a sostituirsi agli investitori europei per acquistare ulteriori asset americani, tenendo presente però che per farlo dovrà dirottare parte della sua liquidità, necessaria per finanziare le politiche reflazionistiche, verso il Dollaro e il debito USA. A quel punto la tenuta dei cambi fissi Yen-Dollaro non potrà reggere e le ripercussioni sui bond giapponesi torneranno a premere su un ulteriore rialzo dei tassi dei JGB.

La più grande posizione long di sempre, da parte di investitori esteri su asset finanziari americani, richiede una costante espansione delle riserve globali sul Dollar Standard e un Dollaro forte per essere tenuta. Quando inizieranno i deflussi UE la liquidità nel sistema USA subirà una ulteriore netta contrazione, La FED dovrà stampare ulteriormente, il Dollaro avrà ulteriori cedimenti e metterà in crisi la tenuta del cross con lo Yen e l’architettura finanziaria internazionale. A quel punto vedremo se il Giappone sarà disposto a sostituirsi agli investitori europei per acquistare ulteriori asset americani, tenendo presente però che per farlo dovrà dirottare parte della sua liquidità, necessaria per finanziare le politiche reflazionistiche, verso il Dollaro e il debito USA. A quel punto la tenuta dei cambi fissi Yen-Dollaro non potrà reggere e le ripercussioni sui bond giapponesi torneranno a premere su un ulteriore rialzo dei tassi dei JGB. In sintesi, non è possibile fermare certi meccanismi intervenendo sui mercati senza modificare le politiche che hanno procurato gli interventi. Mentre tutti gli investitori sono concentrati sull’andamento della borsa per capire se arriva una crisi, le tendenze su Oro e Dollaro raccontano in modo limpido la crisi già in corso e praticamente irreversibile. Se oltre la metà del PIL mondiale (EM e Cina) si defila dal sistema acquistando Oro, significa che un cambiamento storico è già in corso e si preparano a qualcosa che nei mercati azionari ovviamente non puoi vedere, dato che la maggioranza degli equity trader vivono oggi di narrazioni da “Alice nel paese delle meraviglie”.

In sintesi, non è possibile fermare certi meccanismi intervenendo sui mercati senza modificare le politiche che hanno procurato gli interventi. Mentre tutti gli investitori sono concentrati sull’andamento della borsa per capire se arriva una crisi, le tendenze su Oro e Dollaro raccontano in modo limpido la crisi già in corso e praticamente irreversibile. Se oltre la metà del PIL mondiale (EM e Cina) si defila dal sistema acquistando Oro, significa che un cambiamento storico è già in corso e si preparano a qualcosa che nei mercati azionari ovviamente non puoi vedere, dato che la maggioranza degli equity trader vivono oggi di narrazioni da “Alice nel paese delle meraviglie”.

E così, dopo 14 anni di tassi zero e QE, siamo entrati in una nuova fase di “repressione finanziaria“, che porterà le principali economie mondiali alla guerra per il controllo dei capitali per sostenere sistemi in crescente “distress”. Poiché nessuno, in un mercato globale, può imporre ai propri finanziatori di aumentare il finanziamento del debito a tassi di remunerazione definiti dal debitore stesso, si delinea all’orizzonte un potenziale conflitto sul controllo dei capitali necessari a finanziare queste politiche reflazionistiche senza fine che producono crescita (asfittica) finanziata da debito (esplosivo). Il rischio di una potenziale rottura del sistema capitalistico globale è sempre piu’ reale e il “Capitalismo di Stato” prenderà inevitabilmente il suo posto.

E così, dopo 14 anni di tassi zero e QE, siamo entrati in una nuova fase di “repressione finanziaria“, che porterà le principali economie mondiali alla guerra per il controllo dei capitali per sostenere sistemi in crescente “distress”. Poiché nessuno, in un mercato globale, può imporre ai propri finanziatori di aumentare il finanziamento del debito a tassi di remunerazione definiti dal debitore stesso, si delinea all’orizzonte un potenziale conflitto sul controllo dei capitali necessari a finanziare queste politiche reflazionistiche senza fine che producono crescita (asfittica) finanziata da debito (esplosivo). Il rischio di una potenziale rottura del sistema capitalistico globale è sempre piu’ reale e il “Capitalismo di Stato” prenderà inevitabilmente il suo posto. Il motivo per il quale l’Oro sale è anche questo. Le banche saranno obbligate a sottoscrivere titoli di stato (QE indiretto), i fondi pensione dovranno investire sempre più su asset domestici e i mutual funds subiranno pressioni politiche ad investire dove i governi vogliono che sia fatto. Questi meccanismi sono già in avviata discussione in UK e, di fatto, già attivi negli Stati Uniti, dove le grandi case d’investimento sono ora il principale finanziatore della leva finanziaria del sistema USA. Il problema è che gli Stati Uniti dipendono da risparmio estero raccolto dalle società di fondi americane e potrebbero essere esposti ad un deflusso di tale finanziamento. Per questo motivo l’amministrazione Trump ha a disposizione leggi che consentono il blocco dei capitali esteri in uscita per questioni di “sicurezza nazionale”.

Il motivo per il quale l’Oro sale è anche questo. Le banche saranno obbligate a sottoscrivere titoli di stato (QE indiretto), i fondi pensione dovranno investire sempre più su asset domestici e i mutual funds subiranno pressioni politiche ad investire dove i governi vogliono che sia fatto. Questi meccanismi sono già in avviata discussione in UK e, di fatto, già attivi negli Stati Uniti, dove le grandi case d’investimento sono ora il principale finanziatore della leva finanziaria del sistema USA. Il problema è che gli Stati Uniti dipendono da risparmio estero raccolto dalle società di fondi americane e potrebbero essere esposti ad un deflusso di tale finanziamento. Per questo motivo l’amministrazione Trump ha a disposizione leggi che consentono il blocco dei capitali esteri in uscita per questioni di “sicurezza nazionale”. In Cina il rimpatrio dei capitali è già avvenuto in concomitanza con la chiusura degli investimenti cinesi da parte di molti paesi occidentali, mentre i flussi di capitale verso la Cina si sono praticamente bloccati da almeno tre anni, quando l’amministrazione Biden ha minacciato di sanzioni chi investiva in Cina ed ha provocato un deflusso di capitali americani dal mercato di Hong Kong. Le grandi istituzioni giapponesi, che hanno riversato trilioni sui mercati internazionali negli anni dei tassi a zero in Giappone, stanno iniziando a valutare l’allocazione ad asset domestici, spinti da tassi d’interesse più alti e da pressioni politiche che non possono essere ignorate. La deglobalizzazione finanziaria è la conseguenza della deglobalizzazione industriale e sarà una caratteristica degli anni a venire.

In Cina il rimpatrio dei capitali è già avvenuto in concomitanza con la chiusura degli investimenti cinesi da parte di molti paesi occidentali, mentre i flussi di capitale verso la Cina si sono praticamente bloccati da almeno tre anni, quando l’amministrazione Biden ha minacciato di sanzioni chi investiva in Cina ed ha provocato un deflusso di capitali americani dal mercato di Hong Kong. Le grandi istituzioni giapponesi, che hanno riversato trilioni sui mercati internazionali negli anni dei tassi a zero in Giappone, stanno iniziando a valutare l’allocazione ad asset domestici, spinti da tassi d’interesse più alti e da pressioni politiche che non possono essere ignorate. La deglobalizzazione finanziaria è la conseguenza della deglobalizzazione industriale e sarà una caratteristica degli anni a venire. Gli Stati Uniti sono certamente il paese messo peggio per fronteggiare un fenomeno di rimpatrio dei capitali, dato che il valore degli asset finanziari USA (ai massimi di sempre) è sostenuto prevalentemente dal flusso di risparmi esteri e non da risparmio americano. Nel contempo, i 13 trilioni di Dollari (sottostimati) di credito speculativo emessi durante le follie del QE hanno iniziato a venire a galla in alcuni bilanci bancari, scatenando il panic selling nel settore e gettando ombre di contagio come nel 2007 era avvenuto con Bear Stearn. Le società di Private Equity quotate sono mediamente giu’ del 15%-20% da inizio anno. Il Fondo BlackStone Tech & Private Equity Trust perde il 70% dai massimi del 2022, il fondo BlackStone Senior Loans perde circa l’ 11% dal picco del 2022, il BlackStone Secured Lending Fund è giu’ del 25% da Febbraio 25, il fondo Apollo Commercial Real Estate Finance perde il 50% dai picchi del 2020, il fondo BlackStone GSO Long Short Credit Income è -31% dai massimi del 2020 e KKR Real Estate Finance – 63% dal picco del 2022.

Gli Stati Uniti sono certamente il paese messo peggio per fronteggiare un fenomeno di rimpatrio dei capitali, dato che il valore degli asset finanziari USA (ai massimi di sempre) è sostenuto prevalentemente dal flusso di risparmi esteri e non da risparmio americano. Nel contempo, i 13 trilioni di Dollari (sottostimati) di credito speculativo emessi durante le follie del QE hanno iniziato a venire a galla in alcuni bilanci bancari, scatenando il panic selling nel settore e gettando ombre di contagio come nel 2007 era avvenuto con Bear Stearn. Le società di Private Equity quotate sono mediamente giu’ del 15%-20% da inizio anno. Il Fondo BlackStone Tech & Private Equity Trust perde il 70% dai massimi del 2022, il fondo BlackStone Senior Loans perde circa l’ 11% dal picco del 2022, il BlackStone Secured Lending Fund è giu’ del 25% da Febbraio 25, il fondo Apollo Commercial Real Estate Finance perde il 50% dai picchi del 2020, il fondo BlackStone GSO Long Short Credit Income è -31% dai massimi del 2020 e KKR Real Estate Finance – 63% dal picco del 2022. Nulla sembra più credibile in un sistema che pubblica dati macro gonfiati e bilanci di dubbia credibilità, il tutto per continuare ad alimentare le bolle finanziarie che circolano pericolosamente sulle nostre teste e sperare che tutto si possa risolvere senza danni. L’unica soluzione per evitare che questa situazione possa risolversi con una crisi sistemica di proporzioni epiche è quella di perseguire supporto fiscale e la nazionalizzazione del sistema finanziario. Se qualcuno non si è ancora accorto, i tassi sul mercato dei Treasuries sono di fatto controllati dal Ministero del Tesoro (YCC). Qualsiasi notizia non sposta il livello dei tassi decennali dall’area 4,0% e l’obbiettivo politico è farli scendere almeno al 3%. Le banche devono continuare a pubblicare bilanci positivi e non aumentare gli accantonamenti su crediti per non far credere che ci possono essere problemi.

Nulla sembra più credibile in un sistema che pubblica dati macro gonfiati e bilanci di dubbia credibilità, il tutto per continuare ad alimentare le bolle finanziarie che circolano pericolosamente sulle nostre teste e sperare che tutto si possa risolvere senza danni. L’unica soluzione per evitare che questa situazione possa risolversi con una crisi sistemica di proporzioni epiche è quella di perseguire supporto fiscale e la nazionalizzazione del sistema finanziario. Se qualcuno non si è ancora accorto, i tassi sul mercato dei Treasuries sono di fatto controllati dal Ministero del Tesoro (YCC). Qualsiasi notizia non sposta il livello dei tassi decennali dall’area 4,0% e l’obbiettivo politico è farli scendere almeno al 3%. Le banche devono continuare a pubblicare bilanci positivi e non aumentare gli accantonamenti su crediti per non far credere che ci possono essere problemi. E’ estremamente probabile che le riserve auree accumulate recentemente dalle Banche Centrali avranno un ruolo nel riassetto del sistema monetario internazionale quando gli Stati Uniti non riusciranno più a reggere e a nascondere la crisi dello Shadow Banking, e saranno trascinati nella solita crisi finanziaria. Ma non sono solo i cinesi a comprare Oro, la BCE ha ora 500 miliardi di Euro di Oro nelle sue riserve valutarie. Nel momento in cui la FED confermerà l’apertura di una fase di discesa dei tassi e accanto a Powell verrà nominato un “Governatore ombra” che lo affiancherà fino alla fine del suo mandato, il Dollaro aprirà una ulteriore fase ribassista, con un target 1,40 contro Euro al massimo in 18 mesi.

E’ estremamente probabile che le riserve auree accumulate recentemente dalle Banche Centrali avranno un ruolo nel riassetto del sistema monetario internazionale quando gli Stati Uniti non riusciranno più a reggere e a nascondere la crisi dello Shadow Banking, e saranno trascinati nella solita crisi finanziaria. Ma non sono solo i cinesi a comprare Oro, la BCE ha ora 500 miliardi di Euro di Oro nelle sue riserve valutarie. Nel momento in cui la FED confermerà l’apertura di una fase di discesa dei tassi e accanto a Powell verrà nominato un “Governatore ombra” che lo affiancherà fino alla fine del suo mandato, il Dollaro aprirà una ulteriore fase ribassista, con un target 1,40 contro Euro al massimo in 18 mesi.

1) E’ Iniziata di una crisi demografica che coincide con il rallentamento della spinta alla crescita economica fornita dalla generazione dei Baby Boomers. La crescita fino al 2000/2003, generata da consumi sostenuti dai redditi e non dal debito, ha ceduto il passo a crescita sostenuta da consumi alimentati dal debito privato. La domanda finanziata dal debito ha raggiunto il 20% dei consumi USA.

1) E’ Iniziata di una crisi demografica che coincide con il rallentamento della spinta alla crescita economica fornita dalla generazione dei Baby Boomers. La crescita fino al 2000/2003, generata da consumi sostenuti dai redditi e non dal debito, ha ceduto il passo a crescita sostenuta da consumi alimentati dal debito privato. La domanda finanziata dal debito ha raggiunto il 20% dei consumi USA. 3) A partire dal 2005 l’economia mondiale ha beneficiato della straordinaria urbanizzazione e dello sviluppo industriale della Cina. Tale evento, non più ripetibile, è stato uno dei principali motori di crescita globale e ha iniziato ad entrare in crisi con il cedimento del settore immobiliare e con la pandemia del 2020.

3) A partire dal 2005 l’economia mondiale ha beneficiato della straordinaria urbanizzazione e dello sviluppo industriale della Cina. Tale evento, non più ripetibile, è stato uno dei principali motori di crescita globale e ha iniziato ad entrare in crisi con il cedimento del settore immobiliare e con la pandemia del 2020. – aumento dei tassi, che in concomitanza con la crisi inflazionistica del 2022 non ha mai drenato la liquidità in eccesso per continuare a puntellare le bolle speculative e la vulnerabilità del sistema finanziario. La FED ha sempre fornito iniezioni di liquidità nel sistema tramite un significativo aumento delle riserve bancarie e l’utilizzo di liquidity facilities. La riduzione del bilancio FED è stata quindi compensata dall’intervento di acquisto di titoli di stato da parte delle banche, finanziate dall’iniezione di riserve in eccesso da parte della FED. Il QE, diretto o indiretto, in sostanza non si è mai interrotto.

– aumento dei tassi, che in concomitanza con la crisi inflazionistica del 2022 non ha mai drenato la liquidità in eccesso per continuare a puntellare le bolle speculative e la vulnerabilità del sistema finanziario. La FED ha sempre fornito iniezioni di liquidità nel sistema tramite un significativo aumento delle riserve bancarie e l’utilizzo di liquidity facilities. La riduzione del bilancio FED è stata quindi compensata dall’intervento di acquisto di titoli di stato da parte delle banche, finanziate dall’iniezione di riserve in eccesso da parte della FED. Il QE, diretto o indiretto, in sostanza non si è mai interrotto. Il ciclo finanziario globale sta entrando in crisi a causa del boom del debito privato, sostenuto dal QE ultra decennale, ha prodotto una colossale allocazione di capitale di rischio a investimenti non più remunerativi (Misallocation) in molti settori dell’economia (Private Equity, Venture Capital, Commercial Real Estate, Real Estate cinese, ecc). I nuovi driver di crescita emergenti (AI e transizione energetica) non sono attualmente remunerativi e aggiungono ingenti allocazioni di investimenti a progetti che, al momento, distruggono capitale e producono reddito solo per pochissime società, aumentando la

Il ciclo finanziario globale sta entrando in crisi a causa del boom del debito privato, sostenuto dal QE ultra decennale, ha prodotto una colossale allocazione di capitale di rischio a investimenti non più remunerativi (Misallocation) in molti settori dell’economia (Private Equity, Venture Capital, Commercial Real Estate, Real Estate cinese, ecc). I nuovi driver di crescita emergenti (AI e transizione energetica) non sono attualmente remunerativi e aggiungono ingenti allocazioni di investimenti a progetti che, al momento, distruggono capitale e producono reddito solo per pochissime società, aumentando la  percentuale di concentrazione di rischio finanziario ma anche la misallocation di capitale nell’economia globale. La transizione green ha avuto un devastante impatto sul settore auto globale, mentre gli investimenti in datacenters per l’implementazione di AI divorano capitale e non producono attualmente reddito. Tali investimenti richiedono inoltre una alta intensità di energia che aumenta i costi energetici per gli altri settori dell’economia. Il moltiplicatore monetario, nonostante l’ingente liquidità nel sistema tuttora presente, perde quindi sempre più di efficacia sull’economia reale e fornisce solo carburante alle bolle speculative finanziarie.

percentuale di concentrazione di rischio finanziario ma anche la misallocation di capitale nell’economia globale. La transizione green ha avuto un devastante impatto sul settore auto globale, mentre gli investimenti in datacenters per l’implementazione di AI divorano capitale e non producono attualmente reddito. Tali investimenti richiedono inoltre una alta intensità di energia che aumenta i costi energetici per gli altri settori dell’economia. Il moltiplicatore monetario, nonostante l’ingente liquidità nel sistema tuttora presente, perde quindi sempre più di efficacia sull’economia reale e fornisce solo carburante alle bolle speculative finanziarie. Per compensare il cedimento del moltiplicatore monetario i policy makers si sono attivati con aggressive politiche fiscali espansive. Tali politiche hanno inizialmente contrastato il cedimento del ciclo finanziario (o ciclo del debito privato) ma anche il moltiplicatore fiscale sta ora perdendo trazione, al punto che l’economia USA necessita di sempre più debito per crescere in media solo del 1,5%-1,8%. Anche l’economia cinese sta subendo l’impatto della Balance Sheet Recession nel settore immobiliare, e cerca di contrastare il deleverage con un deficit Pil del 6% all’anno. Le dimensioni dei deficit di bilancio di Cina e Stati Uniti sono strettamente correlate alla dimensione del problema strutturale dell’economia. Anche le economie occidentali (Europa e Stati Uniti in particolare), come la Cina, hanno iniziato a “politicizzare” i dati macroeconomici per non ammettere la situazione di crisi.

Per compensare il cedimento del moltiplicatore monetario i policy makers si sono attivati con aggressive politiche fiscali espansive. Tali politiche hanno inizialmente contrastato il cedimento del ciclo finanziario (o ciclo del debito privato) ma anche il moltiplicatore fiscale sta ora perdendo trazione, al punto che l’economia USA necessita di sempre più debito per crescere in media solo del 1,5%-1,8%. Anche l’economia cinese sta subendo l’impatto della Balance Sheet Recession nel settore immobiliare, e cerca di contrastare il deleverage con un deficit Pil del 6% all’anno. Le dimensioni dei deficit di bilancio di Cina e Stati Uniti sono strettamente correlate alla dimensione del problema strutturale dell’economia. Anche le economie occidentali (Europa e Stati Uniti in particolare), come la Cina, hanno iniziato a “politicizzare” i dati macroeconomici per non ammettere la situazione di crisi. Introdurre capital gain decrescenti in proporzione al tempo di detenzione di un investimento per ripulire i mercati dall’eccesso di speculazione di breve termine e favorire gli investimenti (Tobin Tax) di medio-lungo termine. Il problema è che attualmente nessuno ha il coraggio di implementare tali politiche economiche, perché sarebbero negative per il settore finanziario e per la borsa americana. Così, per difendere le bolle speculative, si persevera nel modello che ci ha infilato nella trappola del debito con nuovo debito, e le riforme saranno giustificabili solo in seguito ad una crisi sistemica. Poiché i rischi di sistema sono però sempre più elevati, gli Stati Uniti hanno iniziato a prepararsi ad un evento di crisi, introducendo norme di emergenza sul blocco dei capitali esteri in uscita, potenziale chiusura delle linee swap sul Dollaro, controllo governativo della FED, controllo della curva dei rendimenti, dispiegamento della Guardia Nazionale nelle principali città americane.

Introdurre capital gain decrescenti in proporzione al tempo di detenzione di un investimento per ripulire i mercati dall’eccesso di speculazione di breve termine e favorire gli investimenti (Tobin Tax) di medio-lungo termine. Il problema è che attualmente nessuno ha il coraggio di implementare tali politiche economiche, perché sarebbero negative per il settore finanziario e per la borsa americana. Così, per difendere le bolle speculative, si persevera nel modello che ci ha infilato nella trappola del debito con nuovo debito, e le riforme saranno giustificabili solo in seguito ad una crisi sistemica. Poiché i rischi di sistema sono però sempre più elevati, gli Stati Uniti hanno iniziato a prepararsi ad un evento di crisi, introducendo norme di emergenza sul blocco dei capitali esteri in uscita, potenziale chiusura delle linee swap sul Dollaro, controllo governativo della FED, controllo della curva dei rendimenti, dispiegamento della Guardia Nazionale nelle principali città americane. La verità, in tutto questo, è che puoi spingere alla gestione passiva per investire senza guardare ai fondamentali, puoi nazionalizzare i mercati azionari e mettere il “controllo della curva” (YCC), puoi “politicizzare” i dati macro per nascondere una recessione ma non puoi nazionalizzare il mercato dei cambi che è globale. Il Dollaro rimane dunque l’asset che pagherà la crisi e che la farà pagare pesantemente a chi detiene asset finanziari americani, sia nel mercato azionario che in quello obbligazionario.

La verità, in tutto questo, è che puoi spingere alla gestione passiva per investire senza guardare ai fondamentali, puoi nazionalizzare i mercati azionari e mettere il “controllo della curva” (YCC), puoi “politicizzare” i dati macro per nascondere una recessione ma non puoi nazionalizzare il mercato dei cambi che è globale. Il Dollaro rimane dunque l’asset che pagherà la crisi e che la farà pagare pesantemente a chi detiene asset finanziari americani, sia nel mercato azionario che in quello obbligazionario. E l’Europa? L’Europa ha una colossale opportunità storica che potrebbe però non cogliere. Il piano di riarmo rischia di essere la classica scelta di prendere tempo per non decidere le riforme strutturali necessarie. Analizzando in dettaglio la spinta fiscale attesa da tale progetto, è evidente che rischia di fare la fine dei piani fiscali di rilancio UE che lo hanno preceduto (Next generation EU, PNRR, ecc). Tutti i piani fiscali di rilancio europei si sono spenti strada facendo, perché? Molto semplice: i piani di stimolo della durata di 10 anni diluiti su periodi troppo lunghi perdono di efficacia dopo due anni in media. Tipicamente l’effetto di stimolo fiscale è sempre di breve termine e ha l’impatto più significativo nella fase iniziale, se poi lo diluisci su periodi temporali troppo lunghi, il moltiplicatore fiscale si spegne mediamente dopo 12/18 mesi.

E l’Europa? L’Europa ha una colossale opportunità storica che potrebbe però non cogliere. Il piano di riarmo rischia di essere la classica scelta di prendere tempo per non decidere le riforme strutturali necessarie. Analizzando in dettaglio la spinta fiscale attesa da tale progetto, è evidente che rischia di fare la fine dei piani fiscali di rilancio UE che lo hanno preceduto (Next generation EU, PNRR, ecc). Tutti i piani fiscali di rilancio europei si sono spenti strada facendo, perché? Molto semplice: i piani di stimolo della durata di 10 anni diluiti su periodi troppo lunghi perdono di efficacia dopo due anni in media. Tipicamente l’effetto di stimolo fiscale è sempre di breve termine e ha l’impatto più significativo nella fase iniziale, se poi lo diluisci su periodi temporali troppo lunghi, il moltiplicatore fiscale si spegne mediamente dopo 12/18 mesi.

L’attuale meccanismo di finanziamento UE, che passa esclusivamente attraverso i singoli bilanci statali, richiede politiche fiscali sempre più espansive a livello europeo ma impone contemporaneamente politiche fiscali restrittive ai singoli paesi che devono finanziare l’espansione del bilancio UE. Si delinea quindi all’orizzonte un potenziale conflitto tra le politiche fiscali nazionali e quelle gestite dalla Commissione Europea, che tendono a diventare sempre più rilevanti rispetto a quelle nazionali, nella gestione delle politiche fiscali dell’intera area Euro.

L’attuale meccanismo di finanziamento UE, che passa esclusivamente attraverso i singoli bilanci statali, richiede politiche fiscali sempre più espansive a livello europeo ma impone contemporaneamente politiche fiscali restrittive ai singoli paesi che devono finanziare l’espansione del bilancio UE. Si delinea quindi all’orizzonte un potenziale conflitto tra le politiche fiscali nazionali e quelle gestite dalla Commissione Europea, che tendono a diventare sempre più rilevanti rispetto a quelle nazionali, nella gestione delle politiche fiscali dell’intera area Euro. È ormai evidente che nessun paese Europeo, tranne la Germania, è in grado di implementare politiche fiscali adeguate a superare una stagnazione economica. Se le politiche fiscali UE diventano il vero driver della crescita Europea e la dimensione di tali interventi è destinata a crescere, non è concepibile continuare a pensare che possano essere finanziate dal debito emesso da ogni singolo stato, che ha comunque parametri fiscali restrittivi da rispettare. Il vero “game changer” non è dunque il piano di riarmo ma l’implementazione del piano Draghi, che ha come pilastro portante la creazione di un mercato dei capitali in concorrenza con il Dollaro. Non sono particolarmente ottimista sulla determinazione UE a procedere rapidamente verso tale scelta, tuttavia è possibile che una eventuale crisi possa imprimere una accelerazione a tale percorso.

È ormai evidente che nessun paese Europeo, tranne la Germania, è in grado di implementare politiche fiscali adeguate a superare una stagnazione economica. Se le politiche fiscali UE diventano il vero driver della crescita Europea e la dimensione di tali interventi è destinata a crescere, non è concepibile continuare a pensare che possano essere finanziate dal debito emesso da ogni singolo stato, che ha comunque parametri fiscali restrittivi da rispettare. Il vero “game changer” non è dunque il piano di riarmo ma l’implementazione del piano Draghi, che ha come pilastro portante la creazione di un mercato dei capitali in concorrenza con il Dollaro. Non sono particolarmente ottimista sulla determinazione UE a procedere rapidamente verso tale scelta, tuttavia è possibile che una eventuale crisi possa imprimere una accelerazione a tale percorso. Ovviamente, anche questo non depone a favore del Dollaro nel lungo periodo, e non credo possa essere ben visto dai policy maker americani, che potrebbero fare il possibile per ostacolarlo. In ogni caso, questo è un ulteriore motivo per il quale vedo il rischio di un declino americano sempre più probabile, mentre la Cina non ha ancora sfruttato il potenziale dei suoi consumi interni e l’Europa non ha ancora avviato le riforme necessarie per fare “il salto di specie” e diventare uno dei driver di crescita globale. Allo stato attuale, sembra che l’area che possa uscire meglio da questa situazione è certamente quella di Cina e EM (Asia), mentre l’Europa non ha ancora definito con chiarezza se vuole procedere verso una maggiore integrazione. Quello che appare evidente è che l’attuale capitalizzazione dei mercati americani, costruita sui flussi di capitale dall’estero, è il vero rischio sistemico che nessuno sta veramente prezzando.

Ovviamente, anche questo non depone a favore del Dollaro nel lungo periodo, e non credo possa essere ben visto dai policy maker americani, che potrebbero fare il possibile per ostacolarlo. In ogni caso, questo è un ulteriore motivo per il quale vedo il rischio di un declino americano sempre più probabile, mentre la Cina non ha ancora sfruttato il potenziale dei suoi consumi interni e l’Europa non ha ancora avviato le riforme necessarie per fare “il salto di specie” e diventare uno dei driver di crescita globale. Allo stato attuale, sembra che l’area che possa uscire meglio da questa situazione è certamente quella di Cina e EM (Asia), mentre l’Europa non ha ancora definito con chiarezza se vuole procedere verso una maggiore integrazione. Quello che appare evidente è che l’attuale capitalizzazione dei mercati americani, costruita sui flussi di capitale dall’estero, è il vero rischio sistemico che nessuno sta veramente prezzando.

Gli Usa nel pantano della Balance Sheet Recession

Gli Usa nel pantano della Balance Sheet Recession Evitare il deleverage aggiungendo leverage