Secondo Andrea Scauri, le azioni su cui puntare di più sono quelle di società quotate di piccola e media capitalizzazione. Ricostruire le posizioni su titoli che scontano già i timori di recessione.

“Il posizionamento molto cauto degli investitori, le valutazioni di mercato che stanno già scontando un marcato rallentamento dell’economia e la convinzione che le banche centrali non vogliano innescare una recessione e siano quindi pronte a intervenire nuovamente per limitare i rialzi dei tassi, se la situazione lo richiede, ci portano a confermare la view costruttiva sull’equity”. È l’analisi di Andrea Scauri, gestore azionario Italia di Lemanik.

I mercati azionari globali hanno registrato una performance relativamente buona a luglio, soprattutto grazie all’idea diffusa che l’inflazione abbia raggiunto il suo picco a giugno, alle minori aspettative sul ritmo dei rialzi dei tassi da parte della Fed e a un posizionamento e a un sentiment già molto cauti, sebbene in un contesto di bassi volumi. Inoltre, il mercato europeo ha probabilmente iniziato a prevedere che lo scenario peggiore di un’interruzione completa delle forniture di gas dalla Russia possa essere evitato. La volatilità dei mercati è diminuita e le principali materie prime hanno seguito lo stesso trend, gas a parte.

I mercati azionari globali hanno registrato una performance relativamente buona a luglio, soprattutto grazie all’idea diffusa che l’inflazione abbia raggiunto il suo picco a giugno, alle minori aspettative sul ritmo dei rialzi dei tassi da parte della Fed e a un posizionamento e a un sentiment già molto cauti, sebbene in un contesto di bassi volumi. Inoltre, il mercato europeo ha probabilmente iniziato a prevedere che lo scenario peggiore di un’interruzione completa delle forniture di gas dalla Russia possa essere evitato. La volatilità dei mercati è diminuita e le principali materie prime hanno seguito lo stesso trend, gas a parte.

Per quanto riguarda i tassi di interesse, il rendimento del decennale statunitense è sceso di 30 pb al 2,7%, mentre le aspettative di inflazione sono aumentate, portando a un calo dei tassi reali statunitensi allo 0,2% dallo 0,67% del mese scorso. In Europa, il rendimento del bund tedesco è sceso di 43 pb, attestandosi ora allo 0,90%, mentre l’incertezza politica in Italia, dopo le dimissioni del premier Mario Draghi, ha portato a un allargamento dello spread BTP/Bund, con il rendimento del decennale italiano costante al 3,25%. Per la seconda volta consecutiva, la Fed ha alzato i tassi di interesse di 75 pb, portandoli al 2,25-2,5% (dall’1,5-1,75%), avvicinandoli al loro livello “neutrale” e ha avvertito che sarà necessaria una nuova stretta. La Bce ha invece aumentato i tassi di interesse di riferimento di 50 pb, più della guidance di 25 pb prevista a giugno. “Riteniamo che la fine dei tassi di interesse negativi nell’UE sosterrà la redditività del settore bancario”, sottolinea Scauri.

Per quanto riguarda i tassi di interesse, il rendimento del decennale statunitense è sceso di 30 pb al 2,7%, mentre le aspettative di inflazione sono aumentate, portando a un calo dei tassi reali statunitensi allo 0,2% dallo 0,67% del mese scorso. In Europa, il rendimento del bund tedesco è sceso di 43 pb, attestandosi ora allo 0,90%, mentre l’incertezza politica in Italia, dopo le dimissioni del premier Mario Draghi, ha portato a un allargamento dello spread BTP/Bund, con il rendimento del decennale italiano costante al 3,25%. Per la seconda volta consecutiva, la Fed ha alzato i tassi di interesse di 75 pb, portandoli al 2,25-2,5% (dall’1,5-1,75%), avvicinandoli al loro livello “neutrale” e ha avvertito che sarà necessaria una nuova stretta. La Bce ha invece aumentato i tassi di interesse di riferimento di 50 pb, più della guidance di 25 pb prevista a giugno. “Riteniamo che la fine dei tassi di interesse negativi nell’UE sosterrà la redditività del settore bancario”, sottolinea Scauri.

In Italia, l’incertezza politica si è diffusa dopo le dimissioni del Primo Ministro Mario Draghi, con le elezioni previste per il 25 settembre. Le principali conseguenze sul mercato sono un nuovo allargamento dello spread a causa dell’incertezza politica (anche se è probabile che la Bce agisca per limitare questo allargamento), un aumento del rischio nell’attuazione dei progetti del PNRR (raggiungendo le tappe fondamentali alla fine del 2022, l’Italia probabilmente otterrà 19 miliardi di euro di fondi Ue in più – pari all’1% del Pil – mentre nel 2023 riceverà 34 miliardi di euro, ossia il 2% del Pil) anche in virtù del fatto che l’Italia non ha ancora raggiunto il suo obiettivo (pari al 2% del Pil) anche come possibile conseguenza di un’importante battuta d’arresto in alcune riforme, nonché di ritardi in questioni politiche fondamentali. Nonostante questo, è probabile che l’Italia sarà in grado di negoziare a livello europeo una proroga delle scadenze e che qualsiasi futura coalizione di governo sarà interessata a portare avanti i progetti e le riforme del Piano di rilancio.

In Italia, l’incertezza politica si è diffusa dopo le dimissioni del Primo Ministro Mario Draghi, con le elezioni previste per il 25 settembre. Le principali conseguenze sul mercato sono un nuovo allargamento dello spread a causa dell’incertezza politica (anche se è probabile che la Bce agisca per limitare questo allargamento), un aumento del rischio nell’attuazione dei progetti del PNRR (raggiungendo le tappe fondamentali alla fine del 2022, l’Italia probabilmente otterrà 19 miliardi di euro di fondi Ue in più – pari all’1% del Pil – mentre nel 2023 riceverà 34 miliardi di euro, ossia il 2% del Pil) anche in virtù del fatto che l’Italia non ha ancora raggiunto il suo obiettivo (pari al 2% del Pil) anche come possibile conseguenza di un’importante battuta d’arresto in alcune riforme, nonché di ritardi in questioni politiche fondamentali. Nonostante questo, è probabile che l’Italia sarà in grado di negoziare a livello europeo una proroga delle scadenze e che qualsiasi futura coalizione di governo sarà interessata a portare avanti i progetti e le riforme del Piano di rilancio.

“In questo scenario, che rimane fragile e incerto, abbiamo assunto un atteggiamento più aggressivo da metà luglio in poi, ricostruendo le posizioni su nomi ciclici che presentano valutazioni che scontano già i timori di recessione”, continua Scauri. “Siamo usciti quasi completamente da Atlantia, che era considerata un proxy di liquidità con un rendimento del 2% da qui a ottobre, per avere la potenza di fuoco di concentrarci nuovamente sui nomi ciclici. Tra questi Asml e Orpea, grazie agli ottimi risultati che hanno dissipato le preoccupazioni sulla sostenibilità del core business, banche (Deutsche Bank e Commerzbank, viste le valutazioni depresse). Abbiamo preso poi posizione su Atos, con il recente rifinanziamento annunciato con i risultati del primo semestre che ha dissipato i timori di un aumento di capitale. Infine le società a piccola/media capitalizzazione rimangono una buona parte del portafoglio”.

“In questo scenario, che rimane fragile e incerto, abbiamo assunto un atteggiamento più aggressivo da metà luglio in poi, ricostruendo le posizioni su nomi ciclici che presentano valutazioni che scontano già i timori di recessione”, continua Scauri. “Siamo usciti quasi completamente da Atlantia, che era considerata un proxy di liquidità con un rendimento del 2% da qui a ottobre, per avere la potenza di fuoco di concentrarci nuovamente sui nomi ciclici. Tra questi Asml e Orpea, grazie agli ottimi risultati che hanno dissipato le preoccupazioni sulla sostenibilità del core business, banche (Deutsche Bank e Commerzbank, viste le valutazioni depresse). Abbiamo preso poi posizione su Atos, con il recente rifinanziamento annunciato con i risultati del primo semestre che ha dissipato i timori di un aumento di capitale. Infine le società a piccola/media capitalizzazione rimangono una buona parte del portafoglio”.

DISCLAIMER: Le informazioni e le opinioni contenute in questo articolo non costituiscono un’offerta o una sollecitazione all’investimento e non costituiscono una raccomandazione o consiglio, anche di carattere fiscale, o un’offerta, finalizzate all’investimento, e non devono in alcun caso essere interpretate come tali. Prima di ogni investimento, per una descrizione dettagliata delle caratteristiche, dei rischi e degli oneri connessi, si raccomanda di esaminare la documentazione fornita dalle fonti ufficiali e/o dagli organi di controllo che vigilano sulla commercializzazione in Italia, nonché la relazione annuale o semestrale e lo Statuto, disponibili presso i collocatori. Infatti, l’investimento in prodotti finanziari o in partecipazioni societarie è soggetto a fluttuazioni anche di grande entità, con conseguente variazione al rialzo o al ribasso dei prezzi e del valore dell’investimento, ed è possibile che non si riesca a recuperare l’importo originariamente investito.

Pertanto, la Cina fa i conti con il costo della sua politica zero-Covid, e cioè quella politica che era stata celebrata – e invidiata – in tutto il mondo come la più efficace contro il Coronavirus e che adesso sta rivelando le sue debolezze derivanti dalla volontà del governo cinese di non importare i vaccini dai paesi occidentali e affidarsi ai propri, evidentemente meno efficaci contro la variante Omicron altamente trasmissibile. I diversi focolai simultanei in diverse regioni del territorio hanno dato vita alla seconda ondata pandemica (in Occidente siamo alla quinta …), e il conteggio dei casi è salito a livelli senza precedenti, guidato da grandi focolai nella provincia nord-orientale di Jilin, e decine di città cinesi sono andate automaticamente in blocco totale o parziale fermando dalla sera alla mattina – letteralmente – le attività di una popolazione pari a quella degli Stati Uniti, spesso limitando l’accesso a cibo e cure mediche.

Pertanto, la Cina fa i conti con il costo della sua politica zero-Covid, e cioè quella politica che era stata celebrata – e invidiata – in tutto il mondo come la più efficace contro il Coronavirus e che adesso sta rivelando le sue debolezze derivanti dalla volontà del governo cinese di non importare i vaccini dai paesi occidentali e affidarsi ai propri, evidentemente meno efficaci contro la variante Omicron altamente trasmissibile. I diversi focolai simultanei in diverse regioni del territorio hanno dato vita alla seconda ondata pandemica (in Occidente siamo alla quinta …), e il conteggio dei casi è salito a livelli senza precedenti, guidato da grandi focolai nella provincia nord-orientale di Jilin, e decine di città cinesi sono andate automaticamente in blocco totale o parziale fermando dalla sera alla mattina – letteralmente – le attività di una popolazione pari a quella degli Stati Uniti, spesso limitando l’accesso a cibo e cure mediche. Tra le città in lockdown, Shanghai ha ricevuto più attenzione per via della sua importanza strategica e finanziaria. Infatti, i 39 nuovi decessi tra i pazienti segnano un record e generano i blocchi e le quarantene forzate che a Shanghai hanno suscitato rabbia e disperazione tra i cittadini. Sebbene la città abbia in qualche modo allentato le regole di quarantena questa settimana, circa 4,5 milioni di persone rimangono confinate nelle loro case e circa 7,9 milioni possono lasciare le loro case ma devono rimanere nei loro quartieri.

Tra le città in lockdown, Shanghai ha ricevuto più attenzione per via della sua importanza strategica e finanziaria. Infatti, i 39 nuovi decessi tra i pazienti segnano un record e generano i blocchi e le quarantene forzate che a Shanghai hanno suscitato rabbia e disperazione tra i cittadini. Sebbene la città abbia in qualche modo allentato le regole di quarantena questa settimana, circa 4,5 milioni di persone rimangono confinate nelle loro case e circa 7,9 milioni possono lasciare le loro case ma devono rimanere nei loro quartieri. Per via dei blocchi, la popolazione cinese coinvolta (circa 320 milioni di persone su un totale di 1,4 miliardi) sta lentamente prosciugando i propri risparmi a un livello al quale sono obbligati a ridurre anche la spesa. La responsabilità di tutto questo ricade sull’orgoglio nazionale di questo paese, che ha impedito alla Cina di approvare vaccini mRNA stranieri, lasciando le persone ai vaccini meno efficaci sviluppati dalle aziende nazionali. Per cui, nonostante un tasso di vaccinazione impressionante (l’88% delle persone ha avuto due vaccinazioni), si

Per via dei blocchi, la popolazione cinese coinvolta (circa 320 milioni di persone su un totale di 1,4 miliardi) sta lentamente prosciugando i propri risparmi a un livello al quale sono obbligati a ridurre anche la spesa. La responsabilità di tutto questo ricade sull’orgoglio nazionale di questo paese, che ha impedito alla Cina di approvare vaccini mRNA stranieri, lasciando le persone ai vaccini meno efficaci sviluppati dalle aziende nazionali. Per cui, nonostante un tasso di vaccinazione impressionante (l’88% delle persone ha avuto due vaccinazioni), si  ritiene che gli anziani in particolare siano ancora a rischio reale di coronavirus. È vero che Pechino ha sollecitato lo sviluppo di vaccini mRNA nostrani – due dei quali sono ora entrati in studi clinici – ma la Cina deve agire ora con rapidità. Dovrebbe ingoiare il suo orgoglio e approvare immediatamente le importazioni di massa di vaccini mRNA stranieri, consentendo così di tracciare una via d’uscita dalla sua politica draconiana zero-Covid e allentare i blocchi che stanno imponendo un enorme tributo economico e psicologico.

ritiene che gli anziani in particolare siano ancora a rischio reale di coronavirus. È vero che Pechino ha sollecitato lo sviluppo di vaccini mRNA nostrani – due dei quali sono ora entrati in studi clinici – ma la Cina deve agire ora con rapidità. Dovrebbe ingoiare il suo orgoglio e approvare immediatamente le importazioni di massa di vaccini mRNA stranieri, consentendo così di tracciare una via d’uscita dalla sua politica draconiana zero-Covid e allentare i blocchi che stanno imponendo un enorme tributo economico e psicologico. Ma la crisi a Shanghai e in altre città non è solo umanitaria. È decisamente un problema economico e, in una certa misura, anche politico. Il FMI ha ridotto le previsioni di crescita del PIL dal 4,8% al 4,4% per l’intero anno, una contrazione particolarmente marcata rispetto all’8,1% registrato lo scorso anno, danneggiando sia la Cina che l’economia globale. La crisi sembra destinata ad essere particolarmente pronunciata ad aprile. Ting Lu, capo economista cinese di Nomura, prevede che la crescita del PIL nel secondo trimestre di quest’anno crollerà all’1,8%, in calo rispetto all’effettivo 4,8% visto nel primo trimestre.

Ma la crisi a Shanghai e in altre città non è solo umanitaria. È decisamente un problema economico e, in una certa misura, anche politico. Il FMI ha ridotto le previsioni di crescita del PIL dal 4,8% al 4,4% per l’intero anno, una contrazione particolarmente marcata rispetto all’8,1% registrato lo scorso anno, danneggiando sia la Cina che l’economia globale. La crisi sembra destinata ad essere particolarmente pronunciata ad aprile. Ting Lu, capo economista cinese di Nomura, prevede che la crescita del PIL nel secondo trimestre di quest’anno crollerà all’1,8%, in calo rispetto all’effettivo 4,8% visto nel primo trimestre.

Nonostante la scorsa settimana sia stata caratterizzata da vendite diffuse e indici in netto ribasso, il presidente Xi Jinping ha difeso l’approccio della Cina per combattere la pandemia, ma il benchmark ha ora cancellato quasi tutto il suo rally di metà marzo che era stato innescato da una serie di promesse politiche del vicepremier Liu He per stabilizzare i mercati. un segno che le autorità sono desiderose che la correzione del mercato azionario finisca, la China Securities Regulatory Commission ha affermato che giovedì ha incontrato investitori istituzionali come il National Social Security Fund, banche e assicuratori per chiedere loro di aumentare i loro investimenti azionari.

Nonostante la scorsa settimana sia stata caratterizzata da vendite diffuse e indici in netto ribasso, il presidente Xi Jinping ha difeso l’approccio della Cina per combattere la pandemia, ma il benchmark ha ora cancellato quasi tutto il suo rally di metà marzo che era stato innescato da una serie di promesse politiche del vicepremier Liu He per stabilizzare i mercati. un segno che le autorità sono desiderose che la correzione del mercato azionario finisca, la China Securities Regulatory Commission ha affermato che giovedì ha incontrato investitori istituzionali come il National Social Security Fund, banche e assicuratori per chiedere loro di aumentare i loro investimenti azionari. Nel frattempo, i blocchi nelle principali città del paese, insieme ai rischi di deflusso di capitali da quando la Federal Reserve ha aumentato i tassi, hanno smorzato il sentiment nei confronti delle azioni cinesi locali. Gli investitori, che si aspettavano che le autorità aumentassero gli stimoli, sono stati delusi dalla decisione di mercoledì delle banche di mantenere invariati i tassi sui prestiti. “Il mercato è inondato di pessimismo”, ha affermato Wu Wei, fund manager di Beijing Win Integrity Investment Management Co. “Sebbene ci siano state alcune buone scelte, il peso maggiore nella mente delle persone ora è il virus. Nessuno può indovinare con precisione il fondo. A giudicare dalla situazione del virus, potremmo ancora vedere un’ulteriore discesa”.

Nel frattempo, i blocchi nelle principali città del paese, insieme ai rischi di deflusso di capitali da quando la Federal Reserve ha aumentato i tassi, hanno smorzato il sentiment nei confronti delle azioni cinesi locali. Gli investitori, che si aspettavano che le autorità aumentassero gli stimoli, sono stati delusi dalla decisione di mercoledì delle banche di mantenere invariati i tassi sui prestiti. “Il mercato è inondato di pessimismo”, ha affermato Wu Wei, fund manager di Beijing Win Integrity Investment Management Co. “Sebbene ci siano state alcune buone scelte, il peso maggiore nella mente delle persone ora è il virus. Nessuno può indovinare con precisione il fondo. A giudicare dalla situazione del virus, potremmo ancora vedere un’ulteriore discesa”.

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina  dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali.

dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali. Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024.

Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024. I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese.

I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese. Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico.

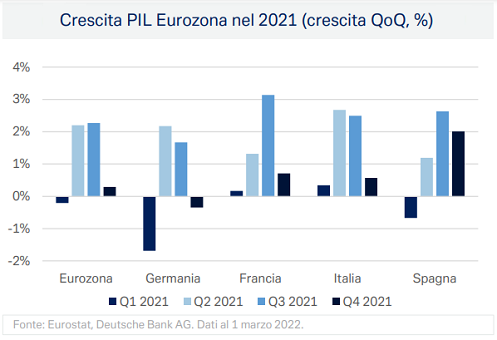

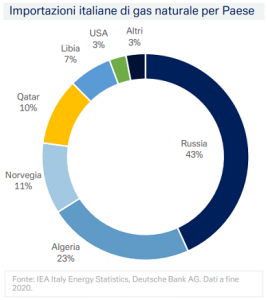

Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico. Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

Il secondo elemento di interesse del 2021 è rappresentato dalla

Il secondo elemento di interesse del 2021 è rappresentato dalla  positivo il contratto future sull’

positivo il contratto future sull’ Il terzo ed ultimo tema del 2021 riguarda le valute, con il Dollaro americano che dopo una partenza incerta ed un conseguente indebolimento nella prima parte dell’anno passato, ha registrato un netto recupero nel secondo semestre, sia sull’Euro che sullo Yen, sulla scorta degli

Il terzo ed ultimo tema del 2021 riguarda le valute, con il Dollaro americano che dopo una partenza incerta ed un conseguente indebolimento nella prima parte dell’anno passato, ha registrato un netto recupero nel secondo semestre, sia sull’Euro che sullo Yen, sulla scorta degli  Con riferimento alla dinamica della crescita globale, non si può fare a meno di sottolineare che i tassi di crescita del PIL mondiale sono stati superiori alle aspettative di fine 2020, e che le indicazioni di fine 2021 sono confortanti per le principali economie occidentali. Gli

Con riferimento alla dinamica della crescita globale, non si può fare a meno di sottolineare che i tassi di crescita del PIL mondiale sono stati superiori alle aspettative di fine 2020, e che le indicazioni di fine 2021 sono confortanti per le principali economie occidentali. Gli  Il grande tema che dominerà almeno la prima parte del 2022 è l’

Il grande tema che dominerà almeno la prima parte del 2022 è l’ Da ultimo, rimane sostenuta la domanda interna, anche in questo caso maggiormente negli Stati Uniti, come testimonia la robustezza delle vendite al dettaglio. Pertanto, il mantenimento di una atteggiamento “risk on” richiederà necessariamente la stabilizzazione dell’

Da ultimo, rimane sostenuta la domanda interna, anche in questo caso maggiormente negli Stati Uniti, come testimonia la robustezza delle vendite al dettaglio. Pertanto, il mantenimento di una atteggiamento “risk on” richiederà necessariamente la stabilizzazione dell’

situazione sanitaria

situazione sanitaria Il risultato è che l’area dell’euro ha ora recuperato terreno. In termini reali, il

Il risultato è che l’area dell’euro ha ora recuperato terreno. In termini reali, il  Questa rapida ripresa dell’economia dell’area dell’euro ha potenzialmente importanti implicazioni per il ruolo della politica fiscale. Negli Stati Uniti il sostegno di bilancio è stato straordinario, con il disavanzo che ha raggiunto quasi il 16% del

Questa rapida ripresa dell’economia dell’area dell’euro ha potenzialmente importanti implicazioni per il ruolo della politica fiscale. Negli Stati Uniti il sostegno di bilancio è stato straordinario, con il disavanzo che ha raggiunto quasi il 16% del

Prendendo una prospettiva più a medio termine, la pandemia ha accelerato l’automazione e alterato i modelli di consumo, presentando la sfida di un cambiamento strutturale più profondo. Questa è la sfida chiave per l’UE. Nel frattempo, gli Stati Uniti dovranno affrontare maggiori esigenze di consolidamento fiscale rispetto all’Europa, ma potrebbero avere un vantaggio nell’adattarsi più rapidamente a una

Prendendo una prospettiva più a medio termine, la pandemia ha accelerato l’automazione e alterato i modelli di consumo, presentando la sfida di un cambiamento strutturale più profondo. Questa è la sfida chiave per l’UE. Nel frattempo, gli Stati Uniti dovranno affrontare maggiori esigenze di consolidamento fiscale rispetto all’Europa, ma potrebbero avere un vantaggio nell’adattarsi più rapidamente a una

“Quello che sta accadendo sul mercato immobiliare cinese, con grandi operatori a rischio default, da

“Quello che sta accadendo sul mercato immobiliare cinese, con grandi operatori a rischio default, da  Si tratta di fenomeni già visti, per esempio, in Malesia nel 1997 e in Grecia nel 2003. Nei primi anni Novanta, la Malesia alimentò un boom di investimenti, grazie a condizioni di credito particolarmente favorevoli. Quando, però, nel 1997, le condizioni cambiarono e l’accesso al credito divenne più costoso, i flussi di investimenti si fermarono e, essendo disancorati da un aumento reale della domanda interna, generarono una caduta del Pil pari a quasi due terzi di quanto era cresciuto nella fase di stimolo e furono necessari sei anni per tornare ai livelli di Pil toccati nel ’97.

Si tratta di fenomeni già visti, per esempio, in Malesia nel 1997 e in Grecia nel 2003. Nei primi anni Novanta, la Malesia alimentò un boom di investimenti, grazie a condizioni di credito particolarmente favorevoli. Quando, però, nel 1997, le condizioni cambiarono e l’accesso al credito divenne più costoso, i flussi di investimenti si fermarono e, essendo disancorati da un aumento reale della domanda interna, generarono una caduta del Pil pari a quasi due terzi di quanto era cresciuto nella fase di stimolo e furono necessari sei anni per tornare ai livelli di Pil toccati nel ’97. Il caso della Grecia è analogo. A partire dal suo ingresso nell’euro, il Paese ha sperimentato un boom dei consumi, pubblici e privati, dovuti al maggior credito disponibile e non al reddito disponibile. La crisi che ne è seguita, nel 2010, ha cancellato, fino ad ora, quasi metà di quella crescita effimera e temporanea e il PIL non accenna a riprendersi. “Il motore della

Il caso della Grecia è analogo. A partire dal suo ingresso nell’euro, il Paese ha sperimentato un boom dei consumi, pubblici e privati, dovuti al maggior credito disponibile e non al reddito disponibile. La crisi che ne è seguita, nel 2010, ha cancellato, fino ad ora, quasi metà di quella crescita effimera e temporanea e il PIL non accenna a riprendersi. “Il motore della  da 5 a 16 mila miliardi”, prosegue Gabrielli. “Tuttavia soltanto una parte di quel debito ha finanziato investimenti produttivi, mentre la maggior parte è servita a finanziare i consumi privati e investimenti non produttivi, come dimostrano l’aumento delle nuove auto per abitante – che secondo le nostre analisi ha quasi raggiunto il livello degli Stati Uniti – e soprattutto l’enorme boom edilizio residenziale, che, secondo Goldman Sachs, vale 62 trilioni di dollari contro i 24 trilioni degli Usa, e che ha generato il guaio Evergrande”.

da 5 a 16 mila miliardi”, prosegue Gabrielli. “Tuttavia soltanto una parte di quel debito ha finanziato investimenti produttivi, mentre la maggior parte è servita a finanziare i consumi privati e investimenti non produttivi, come dimostrano l’aumento delle nuove auto per abitante – che secondo le nostre analisi ha quasi raggiunto il livello degli Stati Uniti – e soprattutto l’enorme boom edilizio residenziale, che, secondo Goldman Sachs, vale 62 trilioni di dollari contro i 24 trilioni degli Usa, e che ha generato il guaio Evergrande”. “Dal punto di vista dell’

“Dal punto di vista dell’

In sintesi, per la

In sintesi, per la  Sia pure con le dovute differenze, lo scorso 7 luglio la

Sia pure con le dovute differenze, lo scorso 7 luglio la

Sarà per questo che Warren Buffett ha già liquidato molte posizioni e aumentato la liquidità del portafoglio Berkshire Hathaway? Probabilmente no, poiché l’oracolo di Omaha sa bene che l’emergenza sanitaria ha depresso il PIL in modo anomalo nel 2020, gonfiando la lettura dell’indicatore Buffett che, invece, descrive solo un ritorno ai livelli pre-pandemici, e non una vera e propria crescita del PIL dai valori del 2019. Invece, tra gli analisti pessimisti, Robert Kiyosaki aveva affermato a Maggio scorso “il più grande crollo della storia sta arrivando, e farà esplodere la più grande

Sarà per questo che Warren Buffett ha già liquidato molte posizioni e aumentato la liquidità del portafoglio Berkshire Hathaway? Probabilmente no, poiché l’oracolo di Omaha sa bene che l’emergenza sanitaria ha depresso il PIL in modo anomalo nel 2020, gonfiando la lettura dell’indicatore Buffett che, invece, descrive solo un ritorno ai livelli pre-pandemici, e non una vera e propria crescita del PIL dai valori del 2019. Invece, tra gli analisti pessimisti, Robert Kiyosaki aveva affermato a Maggio scorso “il più grande crollo della storia sta arrivando, e farà esplodere la più grande

Il terzo tema è quello dei fattori geo-politici, che sono in grado di influire sull’andamento dei mercati aggiungendosi ad eventuali fondamentali deludenti e amplificando le correzioni. Escludendo del tutto l’ipotesi di conflitti globali, non mancano però i “conflitti localizzati”, che non smettono mai di far danni. Tra questi, le maggiori aree di tensione sono il Medio Oriente, la Crimea invasa dai russi, la Cina che limita le libertà di Hong Kong, e lo

Il terzo tema è quello dei fattori geo-politici, che sono in grado di influire sull’andamento dei mercati aggiungendosi ad eventuali fondamentali deludenti e amplificando le correzioni. Escludendo del tutto l’ipotesi di conflitti globali, non mancano però i “conflitti localizzati”, che non smettono mai di far danni. Tra questi, le maggiori aree di tensione sono il Medio Oriente, la Crimea invasa dai russi, la Cina che limita le libertà di Hong Kong, e lo

“Inciampi nell’implementazione del piano vaccinale e un eventuale allontanarsi dell’inizio della fase di ripresa potrebbero, tuttavia, depotenziare questa molla, in ragione di un peggioramento delle attese di famiglie e imprese sulle prospettive e sull’intensità della futura ripresa – prosegue Confcommercio -. Quest’ultima dovrebbe registrare, in seguito alle nuove limitazioni, un brusco stop nel mese di marzo per il quale si stima una riduzione del PIL del 4,7% in termini congiunturali”. Su base annua, il confronto con il mese iniziale della crisi porta, comunque, a una crescita del 7,3%. Nel complesso del primo trimestre la variazione dovrebbe attestarsi al -1,5% rispetto all’ultimo quarto del 2020 e al -2,6% rispetto ai primi tre mesi dello scorso anno.

“Inciampi nell’implementazione del piano vaccinale e un eventuale allontanarsi dell’inizio della fase di ripresa potrebbero, tuttavia, depotenziare questa molla, in ragione di un peggioramento delle attese di famiglie e imprese sulle prospettive e sull’intensità della futura ripresa – prosegue Confcommercio -. Quest’ultima dovrebbe registrare, in seguito alle nuove limitazioni, un brusco stop nel mese di marzo per il quale si stima una riduzione del PIL del 4,7% in termini congiunturali”. Su base annua, il confronto con il mese iniziale della crisi porta, comunque, a una crescita del 7,3%. Nel complesso del primo trimestre la variazione dovrebbe attestarsi al -1,5% rispetto all’ultimo quarto del 2020 e al -2,6% rispetto ai primi tre mesi dello scorso anno.

Sono i paesi emergenti dell’Asia, guidati da Cina e India, a riprendersi più rapidamente, essendo tornati già a fine 2020 ai livelli del 2019; Europa Occidentale e America Latina appaiono invece in ritardo, e si riprenderanno solo nel 2022, mentre USA ed Est Europa si collocano a metà strada e supereranno la crisi entro fine 2021.

Sono i paesi emergenti dell’Asia, guidati da Cina e India, a riprendersi più rapidamente, essendo tornati già a fine 2020 ai livelli del 2019; Europa Occidentale e America Latina appaiono invece in ritardo, e si riprenderanno solo nel 2022, mentre USA ed Est Europa si collocano a metà strada e supereranno la crisi entro fine 2021. Nel Regno Unito, a causa soprattutto dell’imposizione di un terzo lockdown nazionale, la ripresa si mostra più lenta e la crescita del +4,5% del 2021 coprirà solo la metà delle perdite del PIL nel 2020 a causa della pandemia (-10,3%), mentre un recupero sostanziale potrebbe arrivare nel 2022 (+6.4%). In Giappone, la forte recessione innescata dalla pandemia nel 2020 (-5,3%), potrebbe essere recuperata grazie alle Olimpiadi estive, che fanno prevedere una prudenziale stima del +2,7% nel 2021 e altrettanto nel 2022.

Nel Regno Unito, a causa soprattutto dell’imposizione di un terzo lockdown nazionale, la ripresa si mostra più lenta e la crescita del +4,5% del 2021 coprirà solo la metà delle perdite del PIL nel 2020 a causa della pandemia (-10,3%), mentre un recupero sostanziale potrebbe arrivare nel 2022 (+6.4%). In Giappone, la forte recessione innescata dalla pandemia nel 2020 (-5,3%), potrebbe essere recuperata grazie alle Olimpiadi estive, che fanno prevedere una prudenziale stima del +2,7% nel 2021 e altrettanto nel 2022. La crescita economica nei mercati emergenti (Pil a -1.9% nel 2020, +6.3% nel 2021) è peggiorata drasticamente nel 2020 e staziona ancora in una fase critica, seppure con trend differenti tra i diversi Paesi. L’Asia Emergente (Pil a -0.3% nel 2020 e +7.4% nel 2021) si trova nella posizione più alta tra i Paesi che hanno saputo contenere meglio la diffusione del virus, grazie soprattutto alla performance di Cina (Pil a -1.8% nel 2020 e +8.8% nel 2021), con la gestione dei contagi sotto controllo e una forte politica di sostegno monetario, e India (PIL a -7.6% nel 2020 e +10.2% nel 2021), caratterizzata da previsioni più deboli. Viceversa, l’America Latina (Pil a -7.1% nel 2020 e +5.4% nel 2021) si colloca nella posizione più bassa, con le sue economie trainanti, Brasile (Pil a -4.7% nel 2020 e +4.0% nel 2021) e Messico (Pil a -8.7% nel 2020 e +6.1% nel 2021), che mostrano entrambe una performance di crescita ancora debole.

La crescita economica nei mercati emergenti (Pil a -1.9% nel 2020, +6.3% nel 2021) è peggiorata drasticamente nel 2020 e staziona ancora in una fase critica, seppure con trend differenti tra i diversi Paesi. L’Asia Emergente (Pil a -0.3% nel 2020 e +7.4% nel 2021) si trova nella posizione più alta tra i Paesi che hanno saputo contenere meglio la diffusione del virus, grazie soprattutto alla performance di Cina (Pil a -1.8% nel 2020 e +8.8% nel 2021), con la gestione dei contagi sotto controllo e una forte politica di sostegno monetario, e India (PIL a -7.6% nel 2020 e +10.2% nel 2021), caratterizzata da previsioni più deboli. Viceversa, l’America Latina (Pil a -7.1% nel 2020 e +5.4% nel 2021) si colloca nella posizione più bassa, con le sue economie trainanti, Brasile (Pil a -4.7% nel 2020 e +4.0% nel 2021) e Messico (Pil a -8.7% nel 2020 e +6.1% nel 2021), che mostrano entrambe una performance di crescita ancora debole.