A causa degli effetti della pandemia, le pensioni future potrebbero essere pari al 50% della retribuzione percepita. Se verranno chiesti altri sacrifici ai contribuenti, sarà necessario stimolare il ricorso alla previdenza integrativa concedendo benefici fiscali immediati ai sottoscrittori di fondi pensione.

Articolo di Filippo Foggetti

La recessione economica causata dall’emergenza Coronavirus impatterà certamente sul sistema previdenziale, sia pubblico che privato, soprattutto in quanto a sostenibilità finanziaria e adeguatezza delle prestazioni. Infatti, mentre le performance dei fondi pensione – che funzionano sostanzialmente come dei programmi di accumulo in fondi o sicav, soprattutto azionarie – possono essere verificate con immediatezza grazie ai risultati dei mercati di riferimento (azioni, obbligazioni etc), il criterio dominante del nostro sistema previdenziale pubblico è ancora quello della c.d. Ripartizione, nel quale i contributi versati dai lavoratori in attività alimentano e danno copertura a gran parte delle pensioni di chi è già in quiescenza. Pertanto, la questione principale – che non è affatto cambiata rispetto a qualche settimana fa, ma solo peggiorata – riguarda la tenuta del sistema allorquando il livello occupazionale, per via degli effetti economici della pandemia sul sistema produttivo, si sarà abbassato e, soprattutto, quando le conseguenze in termini di PIL saranno conclamate in dati negativi. Da lì in poi, la differenza tra il mantenimento dei parametri attuali e l’adozione di nuove misure restrittive potrà farla solo la capacità dello stessa sistema di riprendere i livelli da cui era partito, ed in quanto tempo.

Il Coronavirus, purtroppo, ha creato un vero shock demografico proprio all’interno della categoria dei pensionati, e si calcola che, ad emergenza conclusa, l’INPS beneficerà di un “risparmio” annuale, derivante dal tragico conteggio delle pensioni da non erogare più (al netto delle reversibilità), di circa 300 milioni di euro, ma questo non sarà sufficiente a coprire le maggiori uscite per cassa integrazione e sovvenzioni di emergenza.

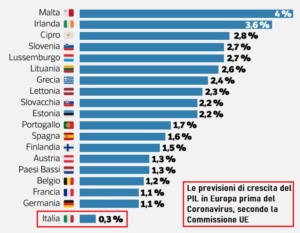

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

Per determinare più concretamente il concetto di cui sopra, secondo l’ANIA (Associazione Nazionale Imprese Assicuratrici), a parità di contributi versati ogni punto in meno di PIL determina, dopo 35 anni, una rendita pensionistica più bassa del 16%. Pertanto, i piani di welfare aziendale diventano fondamentali proprio nel dare sostegno alle future pensioni, attraverso forme previdenziali complementari di tipo collettivo.

In sintesi, gli effetti della pandemia stanno peggiorando, e non di poco, un sistema pensionistico italiano già asfittico; infatti, lo scenario su cui il Coronavirus è piombato era quello in cui all’allungamento della vita media della popolazione, ed al conseguente allungamento temporale del pagamento delle pensioni, si contrapponeva un rallentamento della crescita economica ed una diminuzione delle entrate contributive. La necessità di riequilibrare  dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

Con la pandemia, però, è cambiato ogni scenario, e adesso resta da vedere come ai futuri pensionati verrà richiesta una condivisione dei sacrifici, in termini contributivi ma, soprattutto, relativamente all’età di uscita dal lavoro. Se ciò accadrà, servirà questa volta dare una contropartita immediata, uno “stimolo” ad accantonare cifre più consistenti negli strumenti di previdenza integrativa, in particolare nei fondi pensione, per i quali si dovrà agire in termini di maggiore risparmio fiscale. Infatti, oggi i versamenti nei prodotti  previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

Peraltro, per ottenere un buon risultato in termini di adesione, non sarebbe neanche necessario raddoppiare l’importo deducibile dal reddito IRPEF, ma anche soltanto accorciare i tempi di attesa (pochi mesi, uno o due al massimo) per vedere tradotto il risparmio fiscale derivante dal primo accantonamento annuale – se effettuato, per esempio, in unica soluzione – in una busta paga più “pesante”.

Nelle more, è probabile che, a causa degli effetti del Coronavirus, i fondi pensione con adesione volontaria – quelli, ad esempio, sottoscritti dal “popolo delle partite IVA” – nel 2020 vedranno un crollo degli accantonamenti, per poi riprendere vigore non prima del 2022. Molte categorie di professionisti, infatti, dovranno pensare a come far fronte al crollo dei ricavi ed a come soddisfare le necessità primarie della famiglia, prima ancora di dare continuità all’accantonamento, e si teme che questa fase di “stop” durerà almeno due anni. Inoltre, la composizione media del portafoglio scelto dal contribuente fondo-pensionistico, esposta in misura sensibile negli asset azionari, determinerà una performance 2020 certamente negativa, e solo la capacità di ripresa dei paesi colpiti dalla pandemia potrà dirci se il minus del 2020 verrà recuperato, ed in quanto tempo.

In definitiva, serve un po’ di coraggio nel proporre un nuovo modello capace di mantenere la sostenibilità del sistema pensionistico e dare in cambio dei vantaggi concreti; e non c’è migliore occasione, per farlo, di una pandemia.

Le economie avanzate dovrebbero subire il peso della recessione con un calo cumulativo del PIL del 6,6%. Il Regno Unito, già gravato dalla sua uscita dall’Unione Europea, sta registrando un declino del 10,8%, mentre non si prevede che l’Eurozona si adegui molto meglio, mostrando un calo del PIL dell’8,0%. Si prevede che gli Stati Uniti e il Giappone registreranno cali leggermente meno drammatici rispettivamente del 6,1% e 6,0%.

Le economie avanzate dovrebbero subire il peso della recessione con un calo cumulativo del PIL del 6,6%. Il Regno Unito, già gravato dalla sua uscita dall’Unione Europea, sta registrando un declino del 10,8%, mentre non si prevede che l’Eurozona si adegui molto meglio, mostrando un calo del PIL dell’8,0%. Si prevede che gli Stati Uniti e il Giappone registreranno cali leggermente meno drammatici rispettivamente del 6,1% e 6,0%. La Russia, che è stata colpita da Covid-19 mentre si trovava in mezzo ad una guerra dei prezzi con l’Arabia Saudita, è gravemente colpita dal basso prezzo del petrolio, la sua principale fonte di reddito e dai blocchi che spingono la domanda di petrolio. La combinazione di tali fattori ha ridotto le sue previsioni di crescita del PIL al -6,2%. Il Brasile ha reagito molto tardi al Covid-19 e ora sta vivendo il più rapido aumento dei contagi di qualsiasi Paese del mondo; dal punto di vista economico, non si prevede un miglioramento, poiché si attende che il PIL diminuirà del 7,5%.

La Russia, che è stata colpita da Covid-19 mentre si trovava in mezzo ad una guerra dei prezzi con l’Arabia Saudita, è gravemente colpita dal basso prezzo del petrolio, la sua principale fonte di reddito e dai blocchi che spingono la domanda di petrolio. La combinazione di tali fattori ha ridotto le sue previsioni di crescita del PIL al -6,2%. Il Brasile ha reagito molto tardi al Covid-19 e ora sta vivendo il più rapido aumento dei contagi di qualsiasi Paese del mondo; dal punto di vista economico, non si prevede un miglioramento, poiché si attende che il PIL diminuirà del 7,5%.

Certo, si possono immaginare scenari più ottimistici. Con test approfonditi, siamo in grado di determinare chi è malato, chi è sano e chi è già immune e quindi in grado di tornare al lavoro. Tale conoscenza sarebbe preziosa. Ma, ancora una volta, a causa di diversi livelli di cattiva gestione e di priorità sbagliate che risalgono a molti anni fa, gli Stati Uniti ed il mondo intero sono tristemente a corto di un’adeguata capacità di effettuare test su vasta scala.

Certo, si possono immaginare scenari più ottimistici. Con test approfonditi, siamo in grado di determinare chi è malato, chi è sano e chi è già immune e quindi in grado di tornare al lavoro. Tale conoscenza sarebbe preziosa. Ma, ancora una volta, a causa di diversi livelli di cattiva gestione e di priorità sbagliate che risalgono a molti anni fa, gli Stati Uniti ed il mondo intero sono tristemente a corto di un’adeguata capacità di effettuare test su vasta scala.

Eppure, secondo gli esperti, tutto indica che si tratti, appunto, di una parentesi, e cioè di una c.d. recessione tecnica che durerà due trimestri consecutivi di PIL con il segno meno davanti, più corta negli USA e più lunga (grazie alla BCE targata Lagarde) in Europa. Tecnicamente, la settimana scorsa l’indice S&P 500 è passato con grande velocità dallo status di semplice correzione di mercato “toro” a quello di scenario “orso”, e cioè a meno venti punti percentuali dai massimi di periodo. Ma bisogna fare attenzione: passare dal mercato “toro” all’orso per qualche punto non basta per dichiarare un’inversione di un trend di lungo periodo. Infatti, la fase attuale non ha niente a che vedere con la grande crisi del 2008 (con il crac di Lehman Brothers), che rischiava di distruggere il sistema alla radice; quella crisi non arrivò in una manciata di settimane, ma ci mise un anno prima di minacciare la solidità delle grandi banche e istituzioni americane, chiedendo l’intervento coraggioso del Tesoro USA e della Fed. Anche allora, come oggi, esse misero sul piatto migliaia di miliardi di dollari, riuscendo a far riprendere anche un’Europa attonita e, come oggi, dominata da personaggi piuttosto inclini a far prevalere l’interesse di Germania e Francia.

Eppure, secondo gli esperti, tutto indica che si tratti, appunto, di una parentesi, e cioè di una c.d. recessione tecnica che durerà due trimestri consecutivi di PIL con il segno meno davanti, più corta negli USA e più lunga (grazie alla BCE targata Lagarde) in Europa. Tecnicamente, la settimana scorsa l’indice S&P 500 è passato con grande velocità dallo status di semplice correzione di mercato “toro” a quello di scenario “orso”, e cioè a meno venti punti percentuali dai massimi di periodo. Ma bisogna fare attenzione: passare dal mercato “toro” all’orso per qualche punto non basta per dichiarare un’inversione di un trend di lungo periodo. Infatti, la fase attuale non ha niente a che vedere con la grande crisi del 2008 (con il crac di Lehman Brothers), che rischiava di distruggere il sistema alla radice; quella crisi non arrivò in una manciata di settimane, ma ci mise un anno prima di minacciare la solidità delle grandi banche e istituzioni americane, chiedendo l’intervento coraggioso del Tesoro USA e della Fed. Anche allora, come oggi, esse misero sul piatto migliaia di miliardi di dollari, riuscendo a far riprendere anche un’Europa attonita e, come oggi, dominata da personaggi piuttosto inclini a far prevalere l’interesse di Germania e Francia. Tecnicamente, la recessione che si prospetta oggi è generata dalla contemporanea caduta della domanda e dell’offerta. Per quanto riguarda la prima, il consumo di beni e servizi sta subendo una forte contrazione in molti settori, mentre la seconda appare inevitabilmente legata al rallentamento dell’attività economica globale e alle interruzioni nelle catene dei rifornimenti di materie prime e semilavorati. Per un po’ di tempo non dovrebbero esserci problemi di approvvigionamento (tranne che per i prodotti strettamente collegati all’emergenza sanitaria) e si potrà andare avanti con le scorte di magazzino, ma se non si assicura adesso un piano di continuità produttiva e distributiva è difficile non ipotizzare un blocco dei mercati globali.

Tecnicamente, la recessione che si prospetta oggi è generata dalla contemporanea caduta della domanda e dell’offerta. Per quanto riguarda la prima, il consumo di beni e servizi sta subendo una forte contrazione in molti settori, mentre la seconda appare inevitabilmente legata al rallentamento dell’attività economica globale e alle interruzioni nelle catene dei rifornimenti di materie prime e semilavorati. Per un po’ di tempo non dovrebbero esserci problemi di approvvigionamento (tranne che per i prodotti strettamente collegati all’emergenza sanitaria) e si potrà andare avanti con le scorte di magazzino, ma se non si assicura adesso un piano di continuità produttiva e distributiva è difficile non ipotizzare un blocco dei mercati globali.

propri risparmi potrebbero perdere qualcosa per via degli effetti del Coronavirus sull’economia mondiale; ebbene, nessuno potrà negare che, a tutti costoro, si sta rispondendo più o meno allo stesso modo: “…state tranquilli, ci sarà qualche giornata negativa, ma i vostri risparmi sono al sicuro.…”.

propri risparmi potrebbero perdere qualcosa per via degli effetti del Coronavirus sull’economia mondiale; ebbene, nessuno potrà negare che, a tutti costoro, si sta rispondendo più o meno allo stesso modo: “…state tranquilli, ci sarà qualche giornata negativa, ma i vostri risparmi sono al sicuro.…”. Questo lo scenario che, al contrario delle grottesche battute sulla sicurezza dei propri risparmi (fino a qualche anno fa lo si diceva anche per le case, il cui valore “era destinato a crescere sempre”), raccomanda innanzitutto una corretta informazione agli investitori, nervi saldi e, per chi è molto liquido, l’opportunità di entrare gradualmente in un mercato “a sconto”, soprattutto quando il c.d. panic selling sarà finito.

Questo lo scenario che, al contrario delle grottesche battute sulla sicurezza dei propri risparmi (fino a qualche anno fa lo si diceva anche per le case, il cui valore “era destinato a crescere sempre”), raccomanda innanzitutto una corretta informazione agli investitori, nervi saldi e, per chi è molto liquido, l’opportunità di entrare gradualmente in un mercato “a sconto”, soprattutto quando il c.d. panic selling sarà finito.