Alla prova del tempo, i titoli delle società di calcio italiane si rivelano un completo fallimento per gli azionisti. Le inchieste stanno mettendo a dura prova le società e le federazioni, e il fenomeno si allarga all’estero.

Di Marco D’Avenia

Lo sport più amato e diffuso al mondo si gioca veramente sul campo, oppure c’è una realtà parallela dove si determinano i destini agonistici delle varie squadre? Nonostante le inchieste sulla sistematica corruzione dei più alti dirigenti FIFA, e i tornei mondiali assegnati a suon di mazzette, lo scandalo non è ancora arrivato ad un livello tale da disincentivare gli appassionati, ed anzi si può dire che la cieca indifferenza dei supporter verso questo sistema che spesso viola le regole che esso stesso si è autoimposto – vedi le norme sul c.d. fairplay finanziario – è oggi il più grande scudo di protezione dietro il quale le società di calcio e le federazioni si proteggono dall’essere sopraffatte dalla malpractice dilagante in tema di gestione di bilancio.

Tutto questo suona come una resa: la passione verso la propria squadra – o verso la nazionale – supera lo scandalo (degli stipendi deca-milionari, delle plusvalenze fittizie, dei contratti secretati … fate voi) e il calcio ormai vive di una dimensione che va oltre i fatidici 90 minuti: nei consigli d’amministrazione ci sono più tecnici di finanza e contabilità che esperti del mondo del pallone, e questo ha creato una spaccatura ancora più netta tra tifoserie, calcio giocato e quello che succede dietro le quinte e tra i segreti inconfessabili delle fatture, dei fogli di bilancio, dei libri contabili; e soprattutto di ciò avviene poi nei corridoi della giustizia sportiva, dove le sanzioni intraprese non sono mai applicate in modo uniforme, ma vengono “interpretate” a seconda della caratura della società coinvolta o della protezione implicita di cui essa gode all’interno della Lega.

Tutto questo suona come una resa: la passione verso la propria squadra – o verso la nazionale – supera lo scandalo (degli stipendi deca-milionari, delle plusvalenze fittizie, dei contratti secretati … fate voi) e il calcio ormai vive di una dimensione che va oltre i fatidici 90 minuti: nei consigli d’amministrazione ci sono più tecnici di finanza e contabilità che esperti del mondo del pallone, e questo ha creato una spaccatura ancora più netta tra tifoserie, calcio giocato e quello che succede dietro le quinte e tra i segreti inconfessabili delle fatture, dei fogli di bilancio, dei libri contabili; e soprattutto di ciò avviene poi nei corridoi della giustizia sportiva, dove le sanzioni intraprese non sono mai applicate in modo uniforme, ma vengono “interpretate” a seconda della caratura della società coinvolta o della protezione implicita di cui essa gode all’interno della Lega.

Ormai il Calcio, sotto certi aspetti, è come il ciclismo: tutti sanno che il doping (in questo caso contabile) è largamente usato, ma gli appassionati se ne fregano e continuano a seguirlo.

Cosa c’entra tutto questo con la finanza? Si potrebbe concludere frettolosamente che queste caratteristiche così peculiari delle società di calcio hanno poco a che vedere con la finanza applicata, ma alcune società italiane si sono macchiate, circa venti anni fa, del “peccato originale” quotandosi in borsa, e questo ha segnato un confine oggi molto visibile tra la buona gestione dei conti aziendali e la pessima gestione, consacrata dal valore disastrato delle azioni. Inoltre in Italia, a differenza degli altri paesi europei, i livelli di visibilità e trasparenza generati dalla quotazione in borsa delle maggiori società non hanno finito per mettere sotto la lente di ingrandimento i bilanci di tutte le altre società di calcio non quotate, ed è questo il maggior motivo di scandalo del quale i media dovrebbero preoccuparsi.

Cosa c’entra tutto questo con la finanza? Si potrebbe concludere frettolosamente che queste caratteristiche così peculiari delle società di calcio hanno poco a che vedere con la finanza applicata, ma alcune società italiane si sono macchiate, circa venti anni fa, del “peccato originale” quotandosi in borsa, e questo ha segnato un confine oggi molto visibile tra la buona gestione dei conti aziendali e la pessima gestione, consacrata dal valore disastrato delle azioni. Inoltre in Italia, a differenza degli altri paesi europei, i livelli di visibilità e trasparenza generati dalla quotazione in borsa delle maggiori società non hanno finito per mettere sotto la lente di ingrandimento i bilanci di tutte le altre società di calcio non quotate, ed è questo il maggior motivo di scandalo del quale i media dovrebbero preoccuparsi.

In ogni caso, rimane il fatto che investire sul calcio comporta un fattore di rischio non indifferente, visto che gli utili sono per larga parte legati ai risultati sportivi, da cui poi dipendono aspetti finanziari cruciali, come diritti tv, premi sportivi in danaro, reputazione del club al cospetto degli investitori. Quando subentra la quotazione in Borsa, pertanto, gli eventi societari risentono inevitabilmente – e soprattutto – delle sollecitazioni “extracampo”. Di conseguenza, le società calcistiche in Borsa sono sempre state caratterizzate da altissima volatilità e rendimento di lungo periodo negativo. Basti pensare che dal 2011 al 2021 – con l’eccezione del 2018 – le borse mondiali sono andate tutte molto bene, riprendendosi anche dal blocco traumatico della pandemia; non così i club di Serie A, che a conti fatti hanno generato per gli azionisti una perdita di circa il 90% del valore delle azioni.

In ogni caso, rimane il fatto che investire sul calcio comporta un fattore di rischio non indifferente, visto che gli utili sono per larga parte legati ai risultati sportivi, da cui poi dipendono aspetti finanziari cruciali, come diritti tv, premi sportivi in danaro, reputazione del club al cospetto degli investitori. Quando subentra la quotazione in Borsa, pertanto, gli eventi societari risentono inevitabilmente – e soprattutto – delle sollecitazioni “extracampo”. Di conseguenza, le società calcistiche in Borsa sono sempre state caratterizzate da altissima volatilità e rendimento di lungo periodo negativo. Basti pensare che dal 2011 al 2021 – con l’eccezione del 2018 – le borse mondiali sono andate tutte molto bene, riprendendosi anche dal blocco traumatico della pandemia; non così i club di Serie A, che a conti fatti hanno generato per gli azionisti una perdita di circa il 90% del valore delle azioni.

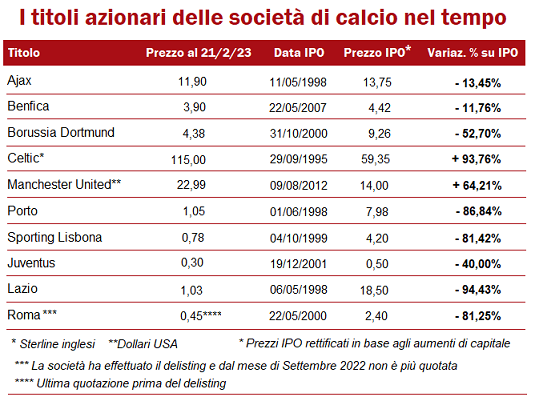

Oggi in Italia sono rimaste solo Juventus e Lazio quotate a Piazza Affari, mentre la Roma ha effettuato il cosiddetto delisting. Nel settembre scorso, infatti, i Friedkin (padroni del club fondato nel 1927) hanno preso la decisione di tirarsi fuori dalla Borsa italiana, e per accelerare il processo le azioni giallorosse, quotate a 0,309 euro a gennaio 2022, sono state vendute a 0,45 euro, e cioè con una plusvalenza del 45%: un’operazione che è costata alla proprietà americana circa 35 milioni di euro. In questo modo, la Roma che Franco Sensi ha lanciato a Piazza Affari il 23 maggio 2000 potrà così risparmiare qualcosa come 3 milioni di euro all’anno, un tesoretto a lungo termine che potrà essere impiegato per l’ormai annosa questione dello stadio di proprietà, finora vero e proprio “miraggio” nel deserto della burocrazia capitolina.

Oggi in Italia sono rimaste solo Juventus e Lazio quotate a Piazza Affari, mentre la Roma ha effettuato il cosiddetto delisting. Nel settembre scorso, infatti, i Friedkin (padroni del club fondato nel 1927) hanno preso la decisione di tirarsi fuori dalla Borsa italiana, e per accelerare il processo le azioni giallorosse, quotate a 0,309 euro a gennaio 2022, sono state vendute a 0,45 euro, e cioè con una plusvalenza del 45%: un’operazione che è costata alla proprietà americana circa 35 milioni di euro. In questo modo, la Roma che Franco Sensi ha lanciato a Piazza Affari il 23 maggio 2000 potrà così risparmiare qualcosa come 3 milioni di euro all’anno, un tesoretto a lungo termine che potrà essere impiegato per l’ormai annosa questione dello stadio di proprietà, finora vero e proprio “miraggio” nel deserto della burocrazia capitolina.

Eppure, il valore del titolo As Roma nel momento dell’uscita dalla borsa è stato ben diverso da quello della quotazione: 0,45 euro contro ben 4 euro per azione, e cioè un crollo dell’88,75%*, e se misuriamo la debacle del titolo dal suo picco massimo di 5 euro ad aprile 2001 (un mese prima del terzo scudetto della formazione giallorossa), il crollo è del 91%*. Peraltro, il prezzo del titolo era crollato fino a 0,65 euro per azione già a inizio 2003, ossia solo tre anni dopo la quotazione in borsa, determinando per gli azionisti un tragico -83,75% in un periodo abbastanza breve per qualunque investimento azionario. Alla luce del fatto che il delisting è avvenuto a 0,45 euro per azione dopo ventidue anni di quotazione, si può affermare che si sia trattato di un pessimo affare per chi aveva deciso di sostenere la squadra attraverso la sottoscrizione del capitale azionario, e di un pessimo segnale per tutte le tifoserie italiane.

Eppure, il valore del titolo As Roma nel momento dell’uscita dalla borsa è stato ben diverso da quello della quotazione: 0,45 euro contro ben 4 euro per azione, e cioè un crollo dell’88,75%*, e se misuriamo la debacle del titolo dal suo picco massimo di 5 euro ad aprile 2001 (un mese prima del terzo scudetto della formazione giallorossa), il crollo è del 91%*. Peraltro, il prezzo del titolo era crollato fino a 0,65 euro per azione già a inizio 2003, ossia solo tre anni dopo la quotazione in borsa, determinando per gli azionisti un tragico -83,75% in un periodo abbastanza breve per qualunque investimento azionario. Alla luce del fatto che il delisting è avvenuto a 0,45 euro per azione dopo ventidue anni di quotazione, si può affermare che si sia trattato di un pessimo affare per chi aveva deciso di sostenere la squadra attraverso la sottoscrizione del capitale azionario, e di un pessimo segnale per tutte le tifoserie italiane.

La storia non cambia in casa Juventus, le cui azioni furono collocate a 3,7 euro il 19 Dicembre 2001. Oggi il titolo viaggia vicino a quota 0,31 euro, per cui si potrebbe affermare che dal giorno del collocamento le azioni della Juve hanno perso il 91,6% del loro valore. E’ certamente così per gli azionisti che hanno deciso di non partecipare ai quattro aumenti di capitale (da 104,8 milioni nel 2007, da 120 milioni nel 2011, da 300 milioni nel 2019 e da 400 milioni nel 2021), poichè la conseguente emissione di nuove azioni ha ripetutamente “diluito” il valore di quelle emesse all’inizio. Per chi, invece, ha aderito a tutti e quattro gli aumenti, il prezzo di collocamento del 2001 di 3,7 euro deve essere rettificato per tenere conto di quelle

La storia non cambia in casa Juventus, le cui azioni furono collocate a 3,7 euro il 19 Dicembre 2001. Oggi il titolo viaggia vicino a quota 0,31 euro, per cui si potrebbe affermare che dal giorno del collocamento le azioni della Juve hanno perso il 91,6% del loro valore. E’ certamente così per gli azionisti che hanno deciso di non partecipare ai quattro aumenti di capitale (da 104,8 milioni nel 2007, da 120 milioni nel 2011, da 300 milioni nel 2019 e da 400 milioni nel 2021), poichè la conseguente emissione di nuove azioni ha ripetutamente “diluito” il valore di quelle emesse all’inizio. Per chi, invece, ha aderito a tutti e quattro gli aumenti, il prezzo di collocamento del 2001 di 3,7 euro deve essere rettificato per tenere conto di quelle  operazioni straordinarie, e può attestarsi intorno ad 0,5 euro per azione, registrando una perdita del “solo” 38% in oltre 21 anni di quotazione. Pertanto, chi ha perseverato sottoscrivendo nuove azioni ha limitato i danni, mentre chi ha gettato la spugna subito o chi ha partecipato solo ad alcuni degli aumenti di capitale ha subito una perdita veramente imbarazzante. A costoro manca solo di subire un delisting, che i nuovi dirigenti orfani del board hanno pure accarezzato, ma al momento ciò non c’è il denaro liquido per effettuare questa operazione, visto che a bilancio ci sono perdite d’esercizio per oltre 238 milioni di euro.

operazioni straordinarie, e può attestarsi intorno ad 0,5 euro per azione, registrando una perdita del “solo” 38% in oltre 21 anni di quotazione. Pertanto, chi ha perseverato sottoscrivendo nuove azioni ha limitato i danni, mentre chi ha gettato la spugna subito o chi ha partecipato solo ad alcuni degli aumenti di capitale ha subito una perdita veramente imbarazzante. A costoro manca solo di subire un delisting, che i nuovi dirigenti orfani del board hanno pure accarezzato, ma al momento ciò non c’è il denaro liquido per effettuare questa operazione, visto che a bilancio ci sono perdite d’esercizio per oltre 238 milioni di euro.

La SS Lazio è stata la prima società calcistica italiana ad essersi quotata in Borsa, il 6 maggio 1998, al prezzo di 5.900 lire per azione (3,05 euro). In poco meno di 20 anni, il valore delle azioni biancocelesti è sceso radicalmente da un massimo di 6,39 € per azione (26 marzo 1999 e 7 maggio 1999) all’attuale quotazione di 1,03 euro. In 25 anni, pertanto, chi non ha sottoscritto i successivi aumenti di capitale (Agosto 2003 per 110 milioni di euro, Gennaio 2004 per 120 milioni di euro) si ritrova una minusvalenza pari al 67% dalla data della prima quotazione e dell’83,88% dalla quotazione massima raggiunta nel 1999, ad un anno dall’ingresso in Borsa, in ciò confermando l’assoluta irragionevolezza del tentativo di abbinare Calcio e Finanza, pallone e borsa valori, senza prevedere una sicura rottura dell’osso del collo per gli investitori.

La SS Lazio è stata la prima società calcistica italiana ad essersi quotata in Borsa, il 6 maggio 1998, al prezzo di 5.900 lire per azione (3,05 euro). In poco meno di 20 anni, il valore delle azioni biancocelesti è sceso radicalmente da un massimo di 6,39 € per azione (26 marzo 1999 e 7 maggio 1999) all’attuale quotazione di 1,03 euro. In 25 anni, pertanto, chi non ha sottoscritto i successivi aumenti di capitale (Agosto 2003 per 110 milioni di euro, Gennaio 2004 per 120 milioni di euro) si ritrova una minusvalenza pari al 67% dalla data della prima quotazione e dell’83,88% dalla quotazione massima raggiunta nel 1999, ad un anno dall’ingresso in Borsa, in ciò confermando l’assoluta irragionevolezza del tentativo di abbinare Calcio e Finanza, pallone e borsa valori, senza prevedere una sicura rottura dell’osso del collo per gli investitori.

Se però Atene piange, di certo Sparta non ride. E anche negli altri Paesi i club quotati in borsa stanno affrontando sfide che mettono in pericolo l’attuale sistema di foraggiamento e funzionamento del sistema calcistico. Infatti, se Deloitte ha incoronato il Manchester City quale regina tra i club europei per ricavi (644,9 milioni di euro, +17% nel 2021), il suo dossier “Football Money League 2022” evidenzia un rapporto tra salari e fatturato pari al 62%: un dato che ci suggerisce quanto sottile sia l’equilibrio tra voglia di acquistare e stipendiare i giocatori migliori e l’esigenza di tenere i propri conti in ordine.

Se però Atene piange, di certo Sparta non ride. E anche negli altri Paesi i club quotati in borsa stanno affrontando sfide che mettono in pericolo l’attuale sistema di foraggiamento e funzionamento del sistema calcistico. Infatti, se Deloitte ha incoronato il Manchester City quale regina tra i club europei per ricavi (644,9 milioni di euro, +17% nel 2021), il suo dossier “Football Money League 2022” evidenzia un rapporto tra salari e fatturato pari al 62%: un dato che ci suggerisce quanto sottile sia l’equilibrio tra voglia di acquistare e stipendiare i giocatori migliori e l’esigenza di tenere i propri conti in ordine.

Ed è proprio indagando su questo fragile gioco contabile che la Premier League ha deferito i Citizens a una commissione indipendente per “presunte violazioni” delle regole finanziarie tra le stagioni 2019-20 e 2017-18, ma il club di Pep Guardiola non deve rendere conto alla Borsa di Londra, mentre i cugini dello United sì. Questi ultimi hanno chiuso il proprio esercizio al 30 giugno 2022 con ricavi pari a 670 milioni di euro a fronte di costi che ammontano a 795 milioni. Risultato: un rosso di 133 milioni. La situazione è seria, ma non grave, visto che la famiglia Glazer ha pubblicato a novembre l’avviso ufficiale di messa in vendita del club. Questo ha fatto volare le azioni dello United, che da gennaio 2021 a dicembre dello stesso anno sono aumentate da 14,26 a 23,00 (+61%). Ma viene da chiedersi cosa succederà a questa bolla speculativa una volta che il closing sarà avvenuto.

Ed è proprio indagando su questo fragile gioco contabile che la Premier League ha deferito i Citizens a una commissione indipendente per “presunte violazioni” delle regole finanziarie tra le stagioni 2019-20 e 2017-18, ma il club di Pep Guardiola non deve rendere conto alla Borsa di Londra, mentre i cugini dello United sì. Questi ultimi hanno chiuso il proprio esercizio al 30 giugno 2022 con ricavi pari a 670 milioni di euro a fronte di costi che ammontano a 795 milioni. Risultato: un rosso di 133 milioni. La situazione è seria, ma non grave, visto che la famiglia Glazer ha pubblicato a novembre l’avviso ufficiale di messa in vendita del club. Questo ha fatto volare le azioni dello United, che da gennaio 2021 a dicembre dello stesso anno sono aumentate da 14,26 a 23,00 (+61%). Ma viene da chiedersi cosa succederà a questa bolla speculativa una volta che il closing sarà avvenuto.

In conclusione, l’economia mondiale sta vivendo un periodo di profondi cambiamenti, che potrebbero avere effetti permanenti sul sistema attualmente conosciuto, ma il Calcio rimane ancora disperatamente aggrappato ad un modello di gestione obsoleto, ostaggio di un sistema che, pur potendo contare su notevoli risorse finanziarie, è progettato per arricchire una elite di dirigenti e sportivi, con i procuratori e gli sponsor sullo sfondo. Di conseguenza, sia in Borsa che nei consigli di amministrazione, l’area finanza si è ritagliata un ruolo di primissimo piano rispetto all’area tecnico-sportiva. Per fortuna, i risultati sul campo conservano ancora il ruolo di “variabile impazzita”, capace di far cantare a squarciagola i tifosi di tutto il mondo e di fare sballare i conti di una società con una sola partita.

In conclusione, l’economia mondiale sta vivendo un periodo di profondi cambiamenti, che potrebbero avere effetti permanenti sul sistema attualmente conosciuto, ma il Calcio rimane ancora disperatamente aggrappato ad un modello di gestione obsoleto, ostaggio di un sistema che, pur potendo contare su notevoli risorse finanziarie, è progettato per arricchire una elite di dirigenti e sportivi, con i procuratori e gli sponsor sullo sfondo. Di conseguenza, sia in Borsa che nei consigli di amministrazione, l’area finanza si è ritagliata un ruolo di primissimo piano rispetto all’area tecnico-sportiva. Per fortuna, i risultati sul campo conservano ancora il ruolo di “variabile impazzita”, capace di far cantare a squarciagola i tifosi di tutto il mondo e di fare sballare i conti di una società con una sola partita.

* Per gli azionisti che non hanno partecipato agli aumenti di capitale. Per coloro che li hanno sottoscritti la minusvalenza va rettificata, sebbene il risultato sia stato comunque profondamente negativo.

Nel primo semestre del 2024, in particolare, i volumi maggiori rispecchiano quasi fedelmente i dati regionali sul PIL in scala decrescente. Pertanto, si riscontra un volume maggiore di ricerche di abitazioni fino a 50 mq nel Nord-Ovest, seguito dal Centro, dal Nord-Est, dal Sud e dalle Isole. Le regioni in cui si sono cercate di più le case piccole sono la Lombardia, il Lazio, la Toscana, la Liguria e il Piemonte, mentre i dieci capoluoghi dove le ricerche di questo tipo di case sono più elevate sono Roma, Milano, Torino, Napoli, Bologna, Firenze, Genova, Palermo, Bari e Catania. Per quanto riguarda le case piccole da acquistare, il podio è invariato: Roma, Milano e Torino in testa, seguite da Napoli, Firenze, Bologna, Genova, Palermo, Bari e Catania. Per la ricerca delle case piccole in affitto, invece, Milano supera Roma. Al terzo posto troviamo Torino, seguita da Bologna, Napoli, Firenze, Genova, Palermo, Catania e Parma.

Nel primo semestre del 2024, in particolare, i volumi maggiori rispecchiano quasi fedelmente i dati regionali sul PIL in scala decrescente. Pertanto, si riscontra un volume maggiore di ricerche di abitazioni fino a 50 mq nel Nord-Ovest, seguito dal Centro, dal Nord-Est, dal Sud e dalle Isole. Le regioni in cui si sono cercate di più le case piccole sono la Lombardia, il Lazio, la Toscana, la Liguria e il Piemonte, mentre i dieci capoluoghi dove le ricerche di questo tipo di case sono più elevate sono Roma, Milano, Torino, Napoli, Bologna, Firenze, Genova, Palermo, Bari e Catania. Per quanto riguarda le case piccole da acquistare, il podio è invariato: Roma, Milano e Torino in testa, seguite da Napoli, Firenze, Bologna, Genova, Palermo, Bari e Catania. Per la ricerca delle case piccole in affitto, invece, Milano supera Roma. Al terzo posto troviamo Torino, seguita da Bologna, Napoli, Firenze, Genova, Palermo, Catania e Parma. La tipologia di casa piccola più cercata è l’appartamento. Il bilocale è il taglio più cercato seguito dal monolocale e dal trilocale. Le case piccole più cercate in vendita hanno un prezzo da 50.001 euro a 100.000 euro, seguite da quelle fino a 50.000 euro e tra 100.001 euro e 200.000 euro. Le case piccole più cercate in affitto hanno un prezzo da 401 euro a 600 euro seguite da quelle da 601 euro a 800 euro e tra 201 euro e 400 euro. Per quanto riguarda i prezzi di vendita, a luglio 2024 le case fino a 50 mq sono più costose al Nord-Ovest, con un prezzo medio di 125.650 euro, seguito dal Nord-Est con 121.662 euro, dal Centro con 113.321 euro, dalle Isole con 89.107 euro e dal Sud con 68.800 euro.

La tipologia di casa piccola più cercata è l’appartamento. Il bilocale è il taglio più cercato seguito dal monolocale e dal trilocale. Le case piccole più cercate in vendita hanno un prezzo da 50.001 euro a 100.000 euro, seguite da quelle fino a 50.000 euro e tra 100.001 euro e 200.000 euro. Le case piccole più cercate in affitto hanno un prezzo da 401 euro a 600 euro seguite da quelle da 601 euro a 800 euro e tra 201 euro e 400 euro. Per quanto riguarda i prezzi di vendita, a luglio 2024 le case fino a 50 mq sono più costose al Nord-Ovest, con un prezzo medio di 125.650 euro, seguito dal Nord-Est con 121.662 euro, dal Centro con 113.321 euro, dalle Isole con 89.107 euro e dal Sud con 68.800 euro. Le regioni dove le case di piccola metratura costano di più sono il Trentino-Alto Adige, con un prezzo medio di vendita di 174.920 euro e una metratura media di 43 mq, la Liguria con un prezzo medio di 149.985 euro per 43 mq medi e la Lombardia, con un prezzo medio di 131.018 euro per 43 mq, mentre la regione meno costosa è la Calabria con un prezzo medio di 48.628 euro per 42 mq. Tra i capoluoghi, Milano è il più costoso per l’acquisto di una casa piccola. Qui il prezzo medio è 249.707 euro (42 mq). Sul secondo gradino del podio si posiziona Bolzano, dove il prezzo medio è 223.033 euro per una metratura media di 42 mq. Al terzo posto troviamo Venezia, con un prezzo medio di 204.429 euro (per una media di 43 mq). Il capoluogo dove l’acquisto di una casa è meno oneroso è Taranto (36.889 per 43 mq).

Le regioni dove le case di piccola metratura costano di più sono il Trentino-Alto Adige, con un prezzo medio di vendita di 174.920 euro e una metratura media di 43 mq, la Liguria con un prezzo medio di 149.985 euro per 43 mq medi e la Lombardia, con un prezzo medio di 131.018 euro per 43 mq, mentre la regione meno costosa è la Calabria con un prezzo medio di 48.628 euro per 42 mq. Tra i capoluoghi, Milano è il più costoso per l’acquisto di una casa piccola. Qui il prezzo medio è 249.707 euro (42 mq). Sul secondo gradino del podio si posiziona Bolzano, dove il prezzo medio è 223.033 euro per una metratura media di 42 mq. Al terzo posto troviamo Venezia, con un prezzo medio di 204.429 euro (per una media di 43 mq). Il capoluogo dove l’acquisto di una casa è meno oneroso è Taranto (36.889 per 43 mq). Per quanto riguarda i canoni di affitto, il Nord-Ovest si conferma il più costoso per chi intende affittare una casa di piccole dimensioni, con un canone mensile medio di 1.100 euro e una metratura media di 41 mq, seguito dal Centro con 1.071 euro per 41 mq medi, dal Nord-Est con 1.025 euro per 42 mq, dalle Isole con 705 euro per 41 mq medi e dal Sud con 700 euro per 42 mq. La regione con i canoni più alti per le case piccole è la Valle d’Aosta, con una richiesta media di 1.669 euro al mese per 42 mq, seguita dalla Toscana con 1.222 euro medi per 42 mq e dalla Lombardia con 1.216 euro in media per 41 mq. La regione dove i canoni sono più bassi, invece, è l’Umbria con un canone mensile medio di 423 euro per 41 mq.

Per quanto riguarda i canoni di affitto, il Nord-Ovest si conferma il più costoso per chi intende affittare una casa di piccole dimensioni, con un canone mensile medio di 1.100 euro e una metratura media di 41 mq, seguito dal Centro con 1.071 euro per 41 mq medi, dal Nord-Est con 1.025 euro per 42 mq, dalle Isole con 705 euro per 41 mq medi e dal Sud con 700 euro per 42 mq. La regione con i canoni più alti per le case piccole è la Valle d’Aosta, con una richiesta media di 1.669 euro al mese per 42 mq, seguita dalla Toscana con 1.222 euro medi per 42 mq e dalla Lombardia con 1.216 euro in media per 41 mq. La regione dove i canoni sono più bassi, invece, è l’Umbria con un canone mensile medio di 423 euro per 41 mq. Tra i capoluoghi, Como registra i prezzi più elevati con un canone mensile medio di 1.703 euro per una metratura media di 41 mq. Al secondo posto c’è Milano, con una richiesta mensile media di 1.332 euro per una metratura media di 41 mq e al terzo posto Firenze con un canone medio di 1.297 euro al mese per 41 mq. Il capoluogo dove è più conveniente affittare una casa di piccola metratura è Isernia, con 270 euro al mese per una metratura media di 31 mq.

Tra i capoluoghi, Como registra i prezzi più elevati con un canone mensile medio di 1.703 euro per una metratura media di 41 mq. Al secondo posto c’è Milano, con una richiesta mensile media di 1.332 euro per una metratura media di 41 mq e al terzo posto Firenze con un canone medio di 1.297 euro al mese per 41 mq. Il capoluogo dove è più conveniente affittare una casa di piccola metratura è Isernia, con 270 euro al mese per una metratura media di 31 mq.

Tuttavia, a fronte di una forte flessione in ambito residenziale si registra un incremento davvero importante in quello della locazione, che non raggiungeva un picco così alto da oltre dieci anni ma che in realtà aveva iniziato il trend già alla fine del 2021, facendo registrare una variazione annuale del più 1,8%. I canoni di locazione si confermano in crescita, con un incremento semestrale pari allo 0,9%, poichè la domanda elevata si scontra con una bassa offerta, dovuta anche al fatto che molti proprietari praticano gli affitti brevi. Per il 2024, le previsioni parlano di dati sostanzialmente invariati rispetto al 2023, anche rispetto al numero delle compravendite e ai contratti di locazione. Le esigenze degli acquirenti su Roma saranno quelle di una ricerca più forte di spazi ampi in cui poter anche lavorare da remoto, mentre per gli acquirenti più giovani appartamenti di taglio più piccolo, sotto i 100 mq.

Tuttavia, a fronte di una forte flessione in ambito residenziale si registra un incremento davvero importante in quello della locazione, che non raggiungeva un picco così alto da oltre dieci anni ma che in realtà aveva iniziato il trend già alla fine del 2021, facendo registrare una variazione annuale del più 1,8%. I canoni di locazione si confermano in crescita, con un incremento semestrale pari allo 0,9%, poichè la domanda elevata si scontra con una bassa offerta, dovuta anche al fatto che molti proprietari praticano gli affitti brevi. Per il 2024, le previsioni parlano di dati sostanzialmente invariati rispetto al 2023, anche rispetto al numero delle compravendite e ai contratti di locazione. Le esigenze degli acquirenti su Roma saranno quelle di una ricerca più forte di spazi ampi in cui poter anche lavorare da remoto, mentre per gli acquirenti più giovani appartamenti di taglio più piccolo, sotto i 100 mq. Secondo l’Ufficio studi di Tecnocasa – che ha effettuato uno studio accurato sui singoli quartieri – sono poche le famiglie che scelgono il centro storico. Nell’area Prati Cavour le soluzioni di prestigio, con affacci, spazi esterni, box auto e metrature di almeno 180-250 mq costano circa 6.500 euro al mq, mentre ci vogliono 8.000 euro al mq per monolocali e bilocali o per le soluzioni che godono della vista sul Tevere. Nelle zone più centrali si toccano anche i 10 mila euro al mq. Le soluzioni signorili non registrano importanti aumenti di prezzo, dal momento che l’imposizione fiscale si fa sentire. L’esplosione degli affitti brevi sta portando a una riduzione dell’offerta residenziale, anche se si riescono a trovare i bilocali a 1.200 euro al mese nel quartiere Prati e a 1.400 euro al mese nelle zone centrali. Attualmente si stipulano soprattutto contratti a canone concordato con cedolare secca oppure contratti transitori.

Secondo l’Ufficio studi di Tecnocasa – che ha effettuato uno studio accurato sui singoli quartieri – sono poche le famiglie che scelgono il centro storico. Nell’area Prati Cavour le soluzioni di prestigio, con affacci, spazi esterni, box auto e metrature di almeno 180-250 mq costano circa 6.500 euro al mq, mentre ci vogliono 8.000 euro al mq per monolocali e bilocali o per le soluzioni che godono della vista sul Tevere. Nelle zone più centrali si toccano anche i 10 mila euro al mq. Le soluzioni signorili non registrano importanti aumenti di prezzo, dal momento che l’imposizione fiscale si fa sentire. L’esplosione degli affitti brevi sta portando a una riduzione dell’offerta residenziale, anche se si riescono a trovare i bilocali a 1.200 euro al mese nel quartiere Prati e a 1.400 euro al mese nelle zone centrali. Attualmente si stipulano soprattutto contratti a canone concordato con cedolare secca oppure contratti transitori. Nel quartiere di San Lorenzo-Università i prezzi sono in leggero aumento: a muovere il mercato sono soprattutto investitori che comprano per affittare a studenti o genitori di studenti. Si cercano dal bilocale al taglio più ampio per affittare da un minimo di 450 euro a stanza. Il quartiere si divide in due parti (via Tiburtina divide appunto lo storico Rione): quella compresa tra viale dello Scalo di San Lorenzo, dove troviamo il dipartimento di psicologia dell’università degli studi La

Nel quartiere di San Lorenzo-Università i prezzi sono in leggero aumento: a muovere il mercato sono soprattutto investitori che comprano per affittare a studenti o genitori di studenti. Si cercano dal bilocale al taglio più ampio per affittare da un minimo di 450 euro a stanza. Il quartiere si divide in due parti (via Tiburtina divide appunto lo storico Rione): quella compresa tra viale dello Scalo di San Lorenzo, dove troviamo il dipartimento di psicologia dell’università degli studi La  Sapienza e via dei Volsci dove in base alla dimensione e al piano, un appartamento in buone condizioni costa 3.000-3.500 euro al mq e l’area compresa tra Tiburtina e piazzale Aldo Moro (via dei Dauni, via dei Liburni, via dei Ramini, via dei Taurini). Quest’ultima è la più apprezzata perché tranquilla e signorile: gli stabili ex Ferrovie sono stati realizzati negli anni ’20-’30 e sono dotati di corte interna, motivo per cui i prezzi salgono a 4.000 euro al mq. Qui sorge anche il complesso “La risorgente”. Nella parte finale di via dei Sabelli ci sono villini il cui valore si aggira intorno a 300 mila euro.

Sapienza e via dei Volsci dove in base alla dimensione e al piano, un appartamento in buone condizioni costa 3.000-3.500 euro al mq e l’area compresa tra Tiburtina e piazzale Aldo Moro (via dei Dauni, via dei Liburni, via dei Ramini, via dei Taurini). Quest’ultima è la più apprezzata perché tranquilla e signorile: gli stabili ex Ferrovie sono stati realizzati negli anni ’20-’30 e sono dotati di corte interna, motivo per cui i prezzi salgono a 4.000 euro al mq. Qui sorge anche il complesso “La risorgente”. Nella parte finale di via dei Sabelli ci sono villini il cui valore si aggira intorno a 300 mila euro.  A Monteverde Nuovo il parco immobiliare di recente costruzione si caratterizza per la presenza di condomini degli anni ’60-’70 che si scambiano a 3.000-3.500 euro al mq. Ci sono anche ville d’epoca degli anni ’30 che si scambiano a prezzi medi di 4.000-4.500 euro al mq. Punte di 5.000 euro al mq si raggiungono per le case che hanno affaccio su Villa Pamphili. Sul mercato delle locazioni si segnalano valori intorno a 1.000-1.100 euro al mese anche per i bilocali a causa di una domanda elevata che trova poca offerta in un quartiere in cui converge la richiesta di chi non riesce ad accedere al mutuo e di chi cerca per motivi di studio.

A Monteverde Nuovo il parco immobiliare di recente costruzione si caratterizza per la presenza di condomini degli anni ’60-’70 che si scambiano a 3.000-3.500 euro al mq. Ci sono anche ville d’epoca degli anni ’30 che si scambiano a prezzi medi di 4.000-4.500 euro al mq. Punte di 5.000 euro al mq si raggiungono per le case che hanno affaccio su Villa Pamphili. Sul mercato delle locazioni si segnalano valori intorno a 1.000-1.100 euro al mese anche per i bilocali a causa di una domanda elevata che trova poca offerta in un quartiere in cui converge la richiesta di chi non riesce ad accedere al mutuo e di chi cerca per motivi di studio.  Stabili i prezzi nell’area di Roma Sud (+0,2%) anche se vale la pena citare il trend dei quartieri Ostiense e Eur. A Ostiense, soprattutto i piccoli tagli, sono molto richiesti per investimento e hanno subito un rialzo dei valori. Crescono, infatti, nel quartiere i bilocali da mettere a reddito come casa vacanza. Questo ha ridotto la differenza tra il prezzo di un bilocale e quello di un trilocale. Tra gli investitori si contano genitori che comprano per i figli che arrivano dal Sud Italia per studiare (c’è l’università di “Roma Tre”). E’ un quartiere della città che, negli ultimi anni, è stato riscoperto soprattutto da un target molto giovane che si orienta su bilocali e trilocali su cui investire fino a 350 mila euro.

Stabili i prezzi nell’area di Roma Sud (+0,2%) anche se vale la pena citare il trend dei quartieri Ostiense e Eur. A Ostiense, soprattutto i piccoli tagli, sono molto richiesti per investimento e hanno subito un rialzo dei valori. Crescono, infatti, nel quartiere i bilocali da mettere a reddito come casa vacanza. Questo ha ridotto la differenza tra il prezzo di un bilocale e quello di un trilocale. Tra gli investitori si contano genitori che comprano per i figli che arrivano dal Sud Italia per studiare (c’è l’università di “Roma Tre”). E’ un quartiere della città che, negli ultimi anni, è stato riscoperto soprattutto da un target molto giovane che si orienta su bilocali e trilocali su cui investire fino a 350 mila euro. È un mercato stabile quello in zona Eur, dove vanno avanti i lavori per la ristrutturazione di tre importanti Torri del Ministero delle Finanze, dove si trasferirà la sede di Trenitalia con circa 3.000-4.000 persone. I lavori dovrebbero finire nel 2024. Questo crea aspettative positive per il mercato delle compravendite e delle locazioni. Si nota anche un maggiore interesse da parte di chi vuole avviare un’attività di ristorazione. Al momento gli operai che lavorano al progetto e le società interessate hanno alimentato il mercato delle locazioni, con una domanda importante di case in affitto. Si sono stipulati soprattutto contratti a canone libero e per un bilocale si sono registrati canoni medi di 800-1.000 euro al mese. L’aumento dei tassi di interesse non ha impattato sul mercato di Eur Centro, dove insiste una clientela caratterizzata da un’ottima disponibilità di spesa e

È un mercato stabile quello in zona Eur, dove vanno avanti i lavori per la ristrutturazione di tre importanti Torri del Ministero delle Finanze, dove si trasferirà la sede di Trenitalia con circa 3.000-4.000 persone. I lavori dovrebbero finire nel 2024. Questo crea aspettative positive per il mercato delle compravendite e delle locazioni. Si nota anche un maggiore interesse da parte di chi vuole avviare un’attività di ristorazione. Al momento gli operai che lavorano al progetto e le società interessate hanno alimentato il mercato delle locazioni, con una domanda importante di case in affitto. Si sono stipulati soprattutto contratti a canone libero e per un bilocale si sono registrati canoni medi di 800-1.000 euro al mese. L’aumento dei tassi di interesse non ha impattato sul mercato di Eur Centro, dove insiste una clientela caratterizzata da un’ottima disponibilità di spesa e  che acquista tagli ampi, 120-140 mq, per avere una stanza in più. Si tratta quasi sempre di famiglie che lavorano nelle aziende della zona e che hanno la possibilità di lavorare in smart working. I prezzi medi si aggirano intorno a 4.000 euro al mq. Si segnala una maggiore sofferenza, soprattutto in termini di aumento dei tempi di vendita, nella zona di Eur Dalmata dove c’è un maggiore ricorso al credito. Le case sono meno costose e hanno valori medi di 3.500 euro al mq. In entrambe le aree non si segnalano interventi di nuova costruzione ma c’è sicuramente un maggior apprezzamento per le soluzioni in buono stato maggiormente apprezzate soprattutto alla luce dell’aumento dei costi delle materie prime.

che acquista tagli ampi, 120-140 mq, per avere una stanza in più. Si tratta quasi sempre di famiglie che lavorano nelle aziende della zona e che hanno la possibilità di lavorare in smart working. I prezzi medi si aggirano intorno a 4.000 euro al mq. Si segnala una maggiore sofferenza, soprattutto in termini di aumento dei tempi di vendita, nella zona di Eur Dalmata dove c’è un maggiore ricorso al credito. Le case sono meno costose e hanno valori medi di 3.500 euro al mq. In entrambe le aree non si segnalano interventi di nuova costruzione ma c’è sicuramente un maggior apprezzamento per le soluzioni in buono stato maggiormente apprezzate soprattutto alla luce dell’aumento dei costi delle materie prime. Nelle zone di Tuscolana, Appio Claudio e Prenestina i valori immobiliari sono in leggera diminuzione. L’aumento dei tassi di interesse si è fatto sentire e questo determina un minore accesso al credito soprattutto nelle zone più popolari dove si ricorre spesso a mutui Consap. Parliamo in particolare dei quartieri di Cinecittà est, Sub Augusta, Don Bosco, Quadraro: l’offerta è di tipologia più popolare e i valori si aggirano intorno a 3.000 euro al mq. Minore difficoltà per la parte più signorile che sorge a ridosso del parco della Caffarella e del parco degli Acquedotti dove ci sono immobili di ampia metratura che toccano 4.000 euro al mq. Nelle aree a ridosso della metro “A” sulla Tuscolana, si registra un aumento di domanda per investimento che si orienta su bilocali da destinare a casa vacanza e B&B e per i quali si impiegano intorno a 180-200 mila euro, rivolgendosi soprattutto alle zone più popolari.

Nelle zone di Tuscolana, Appio Claudio e Prenestina i valori immobiliari sono in leggera diminuzione. L’aumento dei tassi di interesse si è fatto sentire e questo determina un minore accesso al credito soprattutto nelle zone più popolari dove si ricorre spesso a mutui Consap. Parliamo in particolare dei quartieri di Cinecittà est, Sub Augusta, Don Bosco, Quadraro: l’offerta è di tipologia più popolare e i valori si aggirano intorno a 3.000 euro al mq. Minore difficoltà per la parte più signorile che sorge a ridosso del parco della Caffarella e del parco degli Acquedotti dove ci sono immobili di ampia metratura che toccano 4.000 euro al mq. Nelle aree a ridosso della metro “A” sulla Tuscolana, si registra un aumento di domanda per investimento che si orienta su bilocali da destinare a casa vacanza e B&B e per i quali si impiegano intorno a 180-200 mila euro, rivolgendosi soprattutto alle zone più popolari. Genitori di studenti e investitori acquistano anche nel quartiere Tor Vergata. Soluzioni più signorili degli anni ’70 sono disponibili in zona Appio Claudio ed acquistabili a prezzi medi di 4.000-4.500 euro al mq. Si segnala, in generale, una preferenza per le soluzioni ristrutturate e che non necessitano di lavori e per le nuove costruzioni che si trovano a Lunghezza, Ponte di Nona e Castelverde e che si scambiano a prezzi medi di 3.000 euro al mq. Si nota anche una maggiore attenzione alla classe energetica. Sul segmento della locazione c’è una forte domanda e bassa offerta. Per un bilocale si spendono da 600 a 800 euro al mese.

Genitori di studenti e investitori acquistano anche nel quartiere Tor Vergata. Soluzioni più signorili degli anni ’70 sono disponibili in zona Appio Claudio ed acquistabili a prezzi medi di 4.000-4.500 euro al mq. Si segnala, in generale, una preferenza per le soluzioni ristrutturate e che non necessitano di lavori e per le nuove costruzioni che si trovano a Lunghezza, Ponte di Nona e Castelverde e che si scambiano a prezzi medi di 3.000 euro al mq. Si nota anche una maggiore attenzione alla classe energetica. Sul segmento della locazione c’è una forte domanda e bassa offerta. Per un bilocale si spendono da 600 a 800 euro al mese.  In leggera diminuzione i valori della macro-area di Villa Ada-Monte Sacro (-0,9%), dove si mette in evidenza il ribasso del quartiere di Trieste-Villa Ada, che individua un’area medio alta di Roma, i cui prezzi sono rimasti stabili nella prima parte dell’anno. Continua l’interesse per le soluzioni già ristrutturate che non necessitano di interventi, al contrario si assiste a una maggiore negoziazione sui prezzi delle soluzioni da ristrutturare di ampia dimensione alla luce degli aumentati costi di ristrutturazione e dei tassi di interesse dei mutui. Si segnalano

In leggera diminuzione i valori della macro-area di Villa Ada-Monte Sacro (-0,9%), dove si mette in evidenza il ribasso del quartiere di Trieste-Villa Ada, che individua un’area medio alta di Roma, i cui prezzi sono rimasti stabili nella prima parte dell’anno. Continua l’interesse per le soluzioni già ristrutturate che non necessitano di interventi, al contrario si assiste a una maggiore negoziazione sui prezzi delle soluzioni da ristrutturare di ampia dimensione alla luce degli aumentati costi di ristrutturazione e dei tassi di interesse dei mutui. Si segnalano  però imprese edili che cercano queste tipologie da frazionare e poi rivendere a prezzi medi intorno a 8.000-9.000 euro al mq. La parte più signorile è compresa tra le vie Arbia e limitrofe, dove ci sono immobili prestigiosi, talvolta realizzati anche da famosi architetti, che si valutano, in buono stato, intorno a 7.000 euro al mq. Prezzi simili in via Chiana nel tratto verso la Salaria. Sul mercato delle locazioni c’è domanda da parte di studenti universitari vista la vicinanza della “Luiss” ma poca offerta alla luce del fatto che le famiglie preferiscono affittare a famiglie. Un bilocale nella parte signorile si affitta a circa 1.200 euro al mese, una stanza anche 650 euro al mese.

però imprese edili che cercano queste tipologie da frazionare e poi rivendere a prezzi medi intorno a 8.000-9.000 euro al mq. La parte più signorile è compresa tra le vie Arbia e limitrofe, dove ci sono immobili prestigiosi, talvolta realizzati anche da famosi architetti, che si valutano, in buono stato, intorno a 7.000 euro al mq. Prezzi simili in via Chiana nel tratto verso la Salaria. Sul mercato delle locazioni c’è domanda da parte di studenti universitari vista la vicinanza della “Luiss” ma poca offerta alla luce del fatto che le famiglie preferiscono affittare a famiglie. Un bilocale nella parte signorile si affitta a circa 1.200 euro al mese, una stanza anche 650 euro al mese.

Relativamente all’immobiliare residenziale, nel secondo semestre 2022 si è iniziato a registrare un progressivo rallentamento, confermato dai dati sugli scambi del terzo quadrimestre (comunque in crescita rispetto al 2021). Si stanno dunque manifestando gli attesi segnali di una stabilizzazione dell’offerta, a fronte di una domanda che risente del rialzo dei tassi di interesse e che fa prevedere un rallentamento per il prossimo biennio, caratterizzato da grandi sfide e da interessanti opportunità per investire nell’immobiliare grazie al traino involontario dell’inflazione e della riscoperta del mattone come bene-rifugio. “Questo perché sarà un mercato leggermente calmierato con condizioni più favorevoli per chi dispone di liquidità o ha la possibilità di accedere al credito”, commenta Dario Castiglia, CEO & Founder di RE/MAX Italia.

Relativamente all’immobiliare residenziale, nel secondo semestre 2022 si è iniziato a registrare un progressivo rallentamento, confermato dai dati sugli scambi del terzo quadrimestre (comunque in crescita rispetto al 2021). Si stanno dunque manifestando gli attesi segnali di una stabilizzazione dell’offerta, a fronte di una domanda che risente del rialzo dei tassi di interesse e che fa prevedere un rallentamento per il prossimo biennio, caratterizzato da grandi sfide e da interessanti opportunità per investire nell’immobiliare grazie al traino involontario dell’inflazione e della riscoperta del mattone come bene-rifugio. “Questo perché sarà un mercato leggermente calmierato con condizioni più favorevoli per chi dispone di liquidità o ha la possibilità di accedere al credito”, commenta Dario Castiglia, CEO & Founder di RE/MAX Italia.

Il comparto immobiliare logistico, direzionale e commerciale, nel 2022, ha continuato ad avere un ruolo centrale in termini di volumi di investimento. L’area metropolitana di Milano attrae il maggior interesse degli investitori, con una crescita dei prime rent che è continuata anche nel 2022, sia per la logistica tradizionale sia last mile, guidata da un miglioramento dell’offerta in termini di qualità dei prodotti. Per Milano, così come per l’area metropolitana di Roma, la domanda in crescita è appena coperta dall’offerta, con una occupancy vicina al 100%. Per le città di Torino e Genova, infine, il mercato degli spazi logistici risulta saturo e caratterizzato da uno stock carente.

Il comparto immobiliare logistico, direzionale e commerciale, nel 2022, ha continuato ad avere un ruolo centrale in termini di volumi di investimento. L’area metropolitana di Milano attrae il maggior interesse degli investitori, con una crescita dei prime rent che è continuata anche nel 2022, sia per la logistica tradizionale sia last mile, guidata da un miglioramento dell’offerta in termini di qualità dei prodotti. Per Milano, così come per l’area metropolitana di Roma, la domanda in crescita è appena coperta dall’offerta, con una occupancy vicina al 100%. Per le città di Torino e Genova, infine, il mercato degli spazi logistici risulta saturo e caratterizzato da uno stock carente.

Anche nel 2022 il mercato retail si conferma meno rapido nella ripresa, registrando però un volume di investimento in aumento, quasi raddoppiato rispetto al primo semestre dello scorso anno. “Dato l’aggiustamento al rialzo dei rendimenti dovuto all’incremento dei tassi di interesse e all’inflazione, il mercato corporate offrirà importanti opportunità di investimento nel breve-medio periodo, soprattutto per gli spazi direzionali e Build To Rent residenziale“, spiega Paolo Ranieri, socio e consigliere di Avalon Real Estate. Complessivamente, ci si aspetta di concludere l’anno superando i valori di investimento del 2021, mentre per il 2023 la previsione è incerta e molto dipenderà dall’accessibilità dei canoni, che saranno probabilmente in aumento.

Anche nel 2022 il mercato retail si conferma meno rapido nella ripresa, registrando però un volume di investimento in aumento, quasi raddoppiato rispetto al primo semestre dello scorso anno. “Dato l’aggiustamento al rialzo dei rendimenti dovuto all’incremento dei tassi di interesse e all’inflazione, il mercato corporate offrirà importanti opportunità di investimento nel breve-medio periodo, soprattutto per gli spazi direzionali e Build To Rent residenziale“, spiega Paolo Ranieri, socio e consigliere di Avalon Real Estate. Complessivamente, ci si aspetta di concludere l’anno superando i valori di investimento del 2021, mentre per il 2023 la previsione è incerta e molto dipenderà dall’accessibilità dei canoni, che saranno probabilmente in aumento.  Sul fronte creditizio, nonostante i potenziali rischi, l’outlook generale rimane positivo, anche se le banche stanno adottando criteri più restrittivi per l’erogazione del credito. Dai dati messi a disposizione dall’Ufficio Studi di 24MAX al 30 settembre 2022, si osserva che la maggior parte dei mutui erogati ha come finalità l’acquisto. In lieve calo i mutui richiesti per le seconde case. Gli acquirenti si orientano sempre più verso soluzioni quali tassi variabili a rata fissa, mutui variabili con CAP e mutui green per gli immobili di nuova costruzione o ristrutturati in classi energetiche efficienti (A o B). Il maggior numero di richiedenti si conferma nella fascia di età 35-44 anni, subito seguiti dai più giovani a 25-34 anni. Le grandi città come Milano e Roma contribuiscono ad incrementare i valori regionali rispetto alla media nazionale. L’importo medio finanziato in Lombardia è pari a 143.735 euro, il 14% superiore rispetto al dato Italia (126.088 euro). Nel Lazio le pratiche accese valgono in media 153.810 euro (+22% rispetto al dato Italia); il Piemonte si attesta sui 127.812 euro e la Liguria a 118.773 euro.

Sul fronte creditizio, nonostante i potenziali rischi, l’outlook generale rimane positivo, anche se le banche stanno adottando criteri più restrittivi per l’erogazione del credito. Dai dati messi a disposizione dall’Ufficio Studi di 24MAX al 30 settembre 2022, si osserva che la maggior parte dei mutui erogati ha come finalità l’acquisto. In lieve calo i mutui richiesti per le seconde case. Gli acquirenti si orientano sempre più verso soluzioni quali tassi variabili a rata fissa, mutui variabili con CAP e mutui green per gli immobili di nuova costruzione o ristrutturati in classi energetiche efficienti (A o B). Il maggior numero di richiedenti si conferma nella fascia di età 35-44 anni, subito seguiti dai più giovani a 25-34 anni. Le grandi città come Milano e Roma contribuiscono ad incrementare i valori regionali rispetto alla media nazionale. L’importo medio finanziato in Lombardia è pari a 143.735 euro, il 14% superiore rispetto al dato Italia (126.088 euro). Nel Lazio le pratiche accese valgono in media 153.810 euro (+22% rispetto al dato Italia); il Piemonte si attesta sui 127.812 euro e la Liguria a 118.773 euro.

MILANO – Milano è in questo momento la città per la quale è più facile indicare un quartiere emergente: i numerosi interventi in corso sul capoluogo lombardo e la sua trasformazione urbanistica hanno ormai catalizzato da tempo l’interesse dei potenziali acquirenti, investitori inclusi. Tra le aree che si sono riscoperte, negli ultimi mesi, si segnala quella a sud della città intorno a via Ripamonti e conosciuta anche come quartiere Vigentino. In posizione periferica ha avuto una ripresa in seguito al più ampio progetto della riqualificazione dello Scalo di Porta Romana con relativa attesa per il “Villaggio Olimpico” e soprattutto con

MILANO – Milano è in questo momento la città per la quale è più facile indicare un quartiere emergente: i numerosi interventi in corso sul capoluogo lombardo e la sua trasformazione urbanistica hanno ormai catalizzato da tempo l’interesse dei potenziali acquirenti, investitori inclusi. Tra le aree che si sono riscoperte, negli ultimi mesi, si segnala quella a sud della città intorno a via Ripamonti e conosciuta anche come quartiere Vigentino. In posizione periferica ha avuto una ripresa in seguito al più ampio progetto della riqualificazione dello Scalo di Porta Romana con relativa attesa per il “Villaggio Olimpico” e soprattutto con  la nascita di “Symbiosis” e della “Fondazione Prada”. Completa il quadro la vicinanza alla Bocconi che ha reso l’area interessante per chi desidera acquistare sia come prima casa sia come investimento. Giovani coppie, persone che rientrano da fuori città e investitori che acquistano tagli grandi da frazionare (ricorrendo spesso alle agevolazioni fiscali) oppure piccoli tagli da mettere a reddito rappresentano il target che anima la zona. Una soluzione usata in buono stato si aggira intorno a 4.000 euro al mq. Il nuovo viaggia intorno a 5.000-6.000 euro al mq.

la nascita di “Symbiosis” e della “Fondazione Prada”. Completa il quadro la vicinanza alla Bocconi che ha reso l’area interessante per chi desidera acquistare sia come prima casa sia come investimento. Giovani coppie, persone che rientrano da fuori città e investitori che acquistano tagli grandi da frazionare (ricorrendo spesso alle agevolazioni fiscali) oppure piccoli tagli da mettere a reddito rappresentano il target che anima la zona. Una soluzione usata in buono stato si aggira intorno a 4.000 euro al mq. Il nuovo viaggia intorno a 5.000-6.000 euro al mq. TORINO – A Torino i prezzi contenuti di alcuni quartieri periferici della città restituiscono dinamismo al mercato immobiliare cittadino. Tra questi citiamo Madonna di Campagna dove tanti giovani si stanno riversando potendo acquistare a prezzi medi intorno a 1.700 euro al mq. Chi è interessato a soluzioni di recente costruzione guarda con interesse ad “Area 12” e allo “Juventus Stadium” dove sorgono abitazioni degli anni ’80. Ci sono poi realtà immobiliari più popolari a 400-500 euro al mq, spesso acquistate da investitori che mettono a reddito l’immobile (300 euro al mese per un bilocale e 400 euro al mese per un trilocale). Le metrature ampie sono ricercate dalle famiglie che apprezzano il

TORINO – A Torino i prezzi contenuti di alcuni quartieri periferici della città restituiscono dinamismo al mercato immobiliare cittadino. Tra questi citiamo Madonna di Campagna dove tanti giovani si stanno riversando potendo acquistare a prezzi medi intorno a 1.700 euro al mq. Chi è interessato a soluzioni di recente costruzione guarda con interesse ad “Area 12” e allo “Juventus Stadium” dove sorgono abitazioni degli anni ’80. Ci sono poi realtà immobiliari più popolari a 400-500 euro al mq, spesso acquistate da investitori che mettono a reddito l’immobile (300 euro al mese per un bilocale e 400 euro al mese per un trilocale). Le metrature ampie sono ricercate dalle famiglie che apprezzano il  quartiere anche per i servizi e la qualità di vita offerti. I prezzi medi per le tipologie signorili in buono stato si aggirano intorno a 2.500-2.800 euro al mq. Chi acquista predilige tipologie posizionate ai piani alti e dotate di ascensore, meglio se con doppia esposizione. In contrazione invece la domanda di chi acquista per realizzare un B&B. In lieve ripresa a partire da giugno la domanda di immobili in locazione, in particolare da parte di studenti universitari per la vicinanza del Politecnico e di lavoratori fuori sede che lavorano presso il grattacielo San Paolo.

quartiere anche per i servizi e la qualità di vita offerti. I prezzi medi per le tipologie signorili in buono stato si aggirano intorno a 2.500-2.800 euro al mq. Chi acquista predilige tipologie posizionate ai piani alti e dotate di ascensore, meglio se con doppia esposizione. In contrazione invece la domanda di chi acquista per realizzare un B&B. In lieve ripresa a partire da giugno la domanda di immobili in locazione, in particolare da parte di studenti universitari per la vicinanza del Politecnico e di lavoratori fuori sede che lavorano presso il grattacielo San Paolo. GENOVA – Anche il capoluogo ligure, i cui valori iniziano lentamente a riprendersi dopo anni di ribassi, presenta delle aree interessanti. Tra queste Foce, quartiere semicentrale della città che si sviluppa di fronte alla stazione di Brignole e non lontano da piazza de Ferraris. Risponde a esigenze di acquirenti di prima casa e di investitori (sia come casa vacanza sia per mettere a reddito). La vicinanza al mare ha determinato nel tempo la presenza di acquisti come B&B e casa vacanza. Attualmente è alta l’attenzione degli investitori per la zona alla luce del fatto che sarà trasformata col progetto di riqualificazione del “Waterfront” di Levante: sorgeranno uffici, residenze di lusso, spazi per lo sport e un parco urbano di 16 mila mq.

GENOVA – Anche il capoluogo ligure, i cui valori iniziano lentamente a riprendersi dopo anni di ribassi, presenta delle aree interessanti. Tra queste Foce, quartiere semicentrale della città che si sviluppa di fronte alla stazione di Brignole e non lontano da piazza de Ferraris. Risponde a esigenze di acquirenti di prima casa e di investitori (sia come casa vacanza sia per mettere a reddito). La vicinanza al mare ha determinato nel tempo la presenza di acquisti come B&B e casa vacanza. Attualmente è alta l’attenzione degli investitori per la zona alla luce del fatto che sarà trasformata col progetto di riqualificazione del “Waterfront” di Levante: sorgeranno uffici, residenze di lusso, spazi per lo sport e un parco urbano di 16 mila mq.  Disegnato da Renzo Piano prevede la completa trasformazione della zona che, da tempo, era adoperata solo per fiere ed esposizioni. L’offerta immobiliare include immobili d’epoca di prestigio con vista mare che, in ottimo stato, toccano anche 3.000 euro al mq. Quotazioni simili si registrano per le tipologie limitrofe alle strade dello shopping della città: via XX Settembre, via San Vincenzo, piazza De Ferraris. La quotazione media del quartiere per una soluzione in buono stato si aggira intorno a 2.000 euro al mq, per scendere a 1.500 euro al mq nelle strade più trafficate.

Disegnato da Renzo Piano prevede la completa trasformazione della zona che, da tempo, era adoperata solo per fiere ed esposizioni. L’offerta immobiliare include immobili d’epoca di prestigio con vista mare che, in ottimo stato, toccano anche 3.000 euro al mq. Quotazioni simili si registrano per le tipologie limitrofe alle strade dello shopping della città: via XX Settembre, via San Vincenzo, piazza De Ferraris. La quotazione media del quartiere per una soluzione in buono stato si aggira intorno a 2.000 euro al mq, per scendere a 1.500 euro al mq nelle strade più trafficate. BOLOGNA – Il capoluogo emiliano, come Milano, negli ultimi semestri ha messo in luce un importante recupero dei valori che ha interessato, in particolare, le zone centrali e che sta facendo sentire i suoi effetti anche su quelle più periferiche e semicentrali. Tra queste si segnalano Borgo Panigale e Casteldebole. Il recupero dei valori in questi quartieri è legato agli interventi di riqualificazione realizzati nella più ampia zona di Santa Viola in cui essi rientrano. Sono state messe in atto azioni di miglioramento su aree di capannoni ormai dismessi, tra cui l’ex Sabiem, al cui posto sorgeranno strutture pubbliche per il quartiere. Sono stati realizzati anche appartamenti e soluzioni indipendenti di nuova costruzione acquistabili a 2.900-3.400 euro al mq. Ciò sta portando ad un incremento dei valori immobiliari anche delle tipologie usate. Alla luce dei nuovi interventi l’interesse per il quartiere arriva anche da chi

BOLOGNA – Il capoluogo emiliano, come Milano, negli ultimi semestri ha messo in luce un importante recupero dei valori che ha interessato, in particolare, le zone centrali e che sta facendo sentire i suoi effetti anche su quelle più periferiche e semicentrali. Tra queste si segnalano Borgo Panigale e Casteldebole. Il recupero dei valori in questi quartieri è legato agli interventi di riqualificazione realizzati nella più ampia zona di Santa Viola in cui essi rientrano. Sono state messe in atto azioni di miglioramento su aree di capannoni ormai dismessi, tra cui l’ex Sabiem, al cui posto sorgeranno strutture pubbliche per il quartiere. Sono stati realizzati anche appartamenti e soluzioni indipendenti di nuova costruzione acquistabili a 2.900-3.400 euro al mq. Ciò sta portando ad un incremento dei valori immobiliari anche delle tipologie usate. Alla luce dei nuovi interventi l’interesse per il quartiere arriva anche da chi  risiede nelle zone limitrofe. Bene anche i quartieri più centrali di San Donato e San Donnino: la domanda è alta grazie alle numerose infrastrutture come l’università, l’ospedale Sant’Orsola, FICO, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol ed il nuovo centro direzionale della Guardia di Finanza. Le aree più richieste sono viale della Repubblica, via della Torretta e la zona di San Donnino. C’è attesa anche per la prossima apertura del “Centro Meteorologico Europeo” che dovrebbe attirare lavoratori provenienti da altri paesi europei.

risiede nelle zone limitrofe. Bene anche i quartieri più centrali di San Donato e San Donnino: la domanda è alta grazie alle numerose infrastrutture come l’università, l’ospedale Sant’Orsola, FICO, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol ed il nuovo centro direzionale della Guardia di Finanza. Le aree più richieste sono viale della Repubblica, via della Torretta e la zona di San Donnino. C’è attesa anche per la prossima apertura del “Centro Meteorologico Europeo” che dovrebbe attirare lavoratori provenienti da altri paesi europei.  zona è servita da metropolitane e bus. I prezzi medi si aggirano intorno a 3.500 euro al mq. La domanda di tagli ampi e dotati di spazi esterni sta portando la ricerca verso tipologie che si trovano nel quartiere di Serafico dove ci sono soluzioni di grandi metrature, spesso dotate di terrazzo o giardino. Il quartiere ha avuto un buon riscontro dopo il primo lockdown e questo, insieme a una bassa offerta, sta portando a un recupero dei valori. I prezzi, intorno a 3.800-4.000 euro al mq consentono l’acquisto a famiglie con una buona disponibilità di spesa e che fanno un acquisto migliorativo.

zona è servita da metropolitane e bus. I prezzi medi si aggirano intorno a 3.500 euro al mq. La domanda di tagli ampi e dotati di spazi esterni sta portando la ricerca verso tipologie che si trovano nel quartiere di Serafico dove ci sono soluzioni di grandi metrature, spesso dotate di terrazzo o giardino. Il quartiere ha avuto un buon riscontro dopo il primo lockdown e questo, insieme a una bassa offerta, sta portando a un recupero dei valori. I prezzi, intorno a 3.800-4.000 euro al mq consentono l’acquisto a famiglie con una buona disponibilità di spesa e che fanno un acquisto migliorativo.  PALERMO – A Palermo è la ricerca di abitazioni di taglio ampio (oltre i 100 mq) e dotate di spazi esterni a determinare l’incremento della domanda nei quartieri di Emiro, Zisa Nuova e Noce. Il mercato immobiliare ha messo in luce le tendenze emerse post lockdown. Emiro offre appartamenti, quasi sempre di metratura superiore a 100 mq, all’interno di complessi condominiali con spazio verde, parco giochi e posto auto costruiti tra gli anni ’70 e gli anni ’80 e acquistabili a prezzi medi di 1.300-1.400 euro al mq con punte di 1.500 euro al mq per le soluzioni ristrutturate. La presenza di tale offerta immobiliare determina richieste che provengono da persone residenti nei quartieri limitrofi. Altro aspetto apprezzato è la concentrazione dei principali servizi. Più

PALERMO – A Palermo è la ricerca di abitazioni di taglio ampio (oltre i 100 mq) e dotate di spazi esterni a determinare l’incremento della domanda nei quartieri di Emiro, Zisa Nuova e Noce. Il mercato immobiliare ha messo in luce le tendenze emerse post lockdown. Emiro offre appartamenti, quasi sempre di metratura superiore a 100 mq, all’interno di complessi condominiali con spazio verde, parco giochi e posto auto costruiti tra gli anni ’70 e gli anni ’80 e acquistabili a prezzi medi di 1.300-1.400 euro al mq con punte di 1.500 euro al mq per le soluzioni ristrutturate. La presenza di tale offerta immobiliare determina richieste che provengono da persone residenti nei quartieri limitrofi. Altro aspetto apprezzato è la concentrazione dei principali servizi. Più  popolare l’offerta immobiliare nel quartiere Noce dove i prezzi medi intorno a 800-1.000 euro al mq determinano richieste da parte di chi ha un budget più limitato. Qui comprano anche giovani che fanno ricorso, quando possibile, alle agevolazioni under 36. E queste ultime hanno dato una spinta anche al mercato del quartiere di Montepellegrino-Fiera, dove l’offerta immobiliare spazia dalle soluzioni di tipo popolare ante ’67, acquistabili a 600-700 euro al mq, agli immobili di tipo civile degli anni ’60-’70. a 1.500 euro al mq.

popolare l’offerta immobiliare nel quartiere Noce dove i prezzi medi intorno a 800-1.000 euro al mq determinano richieste da parte di chi ha un budget più limitato. Qui comprano anche giovani che fanno ricorso, quando possibile, alle agevolazioni under 36. E queste ultime hanno dato una spinta anche al mercato del quartiere di Montepellegrino-Fiera, dove l’offerta immobiliare spazia dalle soluzioni di tipo popolare ante ’67, acquistabili a 600-700 euro al mq, agli immobili di tipo civile degli anni ’60-’70. a 1.500 euro al mq.

A questa domanda elevata non corrisponde tuttavia altrettanta offerta, soprattutto di nuova costruzione. Sul mercato, infatti, abbondano le tipologie usate e questo spiega il motivo per cui il ribasso, rispetto al prezzo richiesto, è elevato. Tecnocasa lo ha calcolato uno sconto medio del 13,8% in fase di trattativa, soprattutto sui negozi dove a muoversi per l’acquisto sono prevalentemente investitori alla ricerca di un asset che possa garantire rendimenti annui lordi intorno al 10%. La possibilità di trattare il prezzo sta

A questa domanda elevata non corrisponde tuttavia altrettanta offerta, soprattutto di nuova costruzione. Sul mercato, infatti, abbondano le tipologie usate e questo spiega il motivo per cui il ribasso, rispetto al prezzo richiesto, è elevato. Tecnocasa lo ha calcolato uno sconto medio del 13,8% in fase di trattativa, soprattutto sui negozi dove a muoversi per l’acquisto sono prevalentemente investitori alla ricerca di un asset che possa garantire rendimenti annui lordi intorno al 10%. La possibilità di trattare il prezzo sta  portando molti alla ricerca di “occasioni”. A seguire i laboratori (-12,2%) e i capannoni (-11,0%). Questi ultimi in particolare penalizzati dalla vetustà. Sconti più contenuti sugli uffici (-9,4%) dove, al momento, c’è interesse in particolare per le tipologie immobiliari di nuova generazione per le quali è più difficile negoziare. Comprano sia professionisti, certi della solidità della propria attività, sia investitori che si orientano su soluzioni all’interno di contesti residenziali al fine di mettere in atto un cambio di destinazione d’uso in abitativo.

portando molti alla ricerca di “occasioni”. A seguire i laboratori (-12,2%) e i capannoni (-11,0%). Questi ultimi in particolare penalizzati dalla vetustà. Sconti più contenuti sugli uffici (-9,4%) dove, al momento, c’è interesse in particolare per le tipologie immobiliari di nuova generazione per le quali è più difficile negoziare. Comprano sia professionisti, certi della solidità della propria attività, sia investitori che si orientano su soluzioni all’interno di contesti residenziali al fine di mettere in atto un cambio di destinazione d’uso in abitativo.  Il segmento degli immobili per l’impresa ha messo in luce una ripresa nella prima parte del 2021, soprattutto lato compravendite come testimoniano i dati delle agenzie delle Entrate che hanno registrato un trend crescente. Se guardiamo alle tipologie commerciali, si evidenza un aumento del 15,4% rispetto alla prima parte del 2019 e del 61,8% rispetto alla prima parte del 2021, e la metà delle compravendite (di negozi) sono state indirizzate all’investimento. Gli investitori, infatti, stanno tornando anche se con prudenza a impiegare i propri capitali su questo asset cercando soluzioni ben posizionate e già locate da tempo e puntando a rendimenti elevati. I rendimenti annui lordi possono infatti superare anche il 10% in vie di passaggio per scendere in alcune zone top. Nelle grandi città i rendimenti annui lordi possono andare dall’8,5% medio di Milano per arrivare all’11,1% di Roma e al 10,4% di Firenze.

Il segmento degli immobili per l’impresa ha messo in luce una ripresa nella prima parte del 2021, soprattutto lato compravendite come testimoniano i dati delle agenzie delle Entrate che hanno registrato un trend crescente. Se guardiamo alle tipologie commerciali, si evidenza un aumento del 15,4% rispetto alla prima parte del 2019 e del 61,8% rispetto alla prima parte del 2021, e la metà delle compravendite (di negozi) sono state indirizzate all’investimento. Gli investitori, infatti, stanno tornando anche se con prudenza a impiegare i propri capitali su questo asset cercando soluzioni ben posizionate e già locate da tempo e puntando a rendimenti elevati. I rendimenti annui lordi possono infatti superare anche il 10% in vie di passaggio per scendere in alcune zone top. Nelle grandi città i rendimenti annui lordi possono andare dall’8,5% medio di Milano per arrivare all’11,1% di Roma e al 10,4% di Firenze.

E se invece si decidesse di acquistare una casa in una località turistica, un’idea sempre più accarezzata da tanti alla luce della possibilità di svolgere il lavoro in remoto? In questo caso, l’ipotesi di Tecnocasa prevede una soluzione abitativa già ristrutturata o che comunque non necessiti di lavori aggiuntivi, tipologia preferita da chi compra al mare, montagna o lago. Per gli amanti della montagna potrebbe essere interessante sapere che a Bardonecchia, con un budget di 200.000 euro, potrebbero acquistare 62 mq, a Canazei arriverebbero a 41 mq mentre avrebbero più spazio a Roccaraso (80 mq) o a Cogne (71 mq). Per chi invece ama il mare, invece, a Riccione si potrebbero acquistare 56 mq di nuova costruzione, mentre nella più pregiata Costiera Amalfitana il budget consente l’acquisto di 42 mq (Amalfi) e quasi 10 mq in meno a Positano. Nelle isole, a Scopello (Sicilia) si potrebbero acquistare 73 mq e a Villasimius (Sardegna) 63 mq.

E se invece si decidesse di acquistare una casa in una località turistica, un’idea sempre più accarezzata da tanti alla luce della possibilità di svolgere il lavoro in remoto? In questo caso, l’ipotesi di Tecnocasa prevede una soluzione abitativa già ristrutturata o che comunque non necessiti di lavori aggiuntivi, tipologia preferita da chi compra al mare, montagna o lago. Per gli amanti della montagna potrebbe essere interessante sapere che a Bardonecchia, con un budget di 200.000 euro, potrebbero acquistare 62 mq, a Canazei arriverebbero a 41 mq mentre avrebbero più spazio a Roccaraso (80 mq) o a Cogne (71 mq). Per chi invece ama il mare, invece, a Riccione si potrebbero acquistare 56 mq di nuova costruzione, mentre nella più pregiata Costiera Amalfitana il budget consente l’acquisto di 42 mq (Amalfi) e quasi 10 mq in meno a Positano. Nelle isole, a Scopello (Sicilia) si potrebbero acquistare 73 mq e a Villasimius (Sardegna) 63 mq.  Relativamente alle località di lago, decisamente più accessibile il lago di Garda: sia a Salò che a Peschiera si può ambire, mediamente, ad un immobile in buono stato di 80 mq, metratura destinata a scendere notevolmente se si vuole la vista lago o il fronte lago. Più costosa Torri del Benaco, dove occorre il budget di 200.000 euro costringe a mettere in conto una spesa maggiore per acquistare queste metrature, oppure ad accontentarsi di 45 mq di nuova costruzione.

Relativamente alle località di lago, decisamente più accessibile il lago di Garda: sia a Salò che a Peschiera si può ambire, mediamente, ad un immobile in buono stato di 80 mq, metratura destinata a scendere notevolmente se si vuole la vista lago o il fronte lago. Più costosa Torri del Benaco, dove occorre il budget di 200.000 euro costringe a mettere in conto una spesa maggiore per acquistare queste metrature, oppure ad accontentarsi di 45 mq di nuova costruzione. MILANO – A

MILANO – A  FIRENZE – A Firenze si segnalano i rendimenti annui lordi più contenuti, 3,8%, con punte del 5,2% nel quartiere di Novoli-Guidoni dove c’è sempre una buona domanda ad uso investimento alla luce del fatto che, non lontano, hanno sede l’Università e il Tribunale. E proprio nel quartiere di Novoli si concentrano le

FIRENZE – A Firenze si segnalano i rendimenti annui lordi più contenuti, 3,8%, con punte del 5,2% nel quartiere di Novoli-Guidoni dove c’è sempre una buona domanda ad uso investimento alla luce del fatto che, non lontano, hanno sede l’Università e il Tribunale. E proprio nel quartiere di Novoli si concentrano le  NAPOLI – A Napoli, negli ultimi anni, complici anche gli importanti flussi turistici, la componente per

NAPOLI – A Napoli, negli ultimi anni, complici anche gli importanti flussi turistici, la componente per

“

“ La pandemia ha accentuato la domanda di chi cerca casa in affitto tra chi ha lavori precari o a termine e in chi stava valutando l’

La pandemia ha accentuato la domanda di chi cerca casa in affitto tra chi ha lavori precari o a termine e in chi stava valutando l’ 55,1% al 45,6%) ed un aumento del canone concordato (da 29,5% a 32,2%) e del contratto transitorio che aumenta da 15,4% a 22,2%. Questo risultato, molto interessante, evidenzia una delle conseguenze della pandemia, e cioè l’aumento del ricorso a contratti più brevi: tutti coloro che avevano acquistato una casa da destinare all’

55,1% al 45,6%) ed un aumento del canone concordato (da 29,5% a 32,2%) e del contratto transitorio che aumenta da 15,4% a 22,2%. Questo risultato, molto interessante, evidenzia una delle conseguenze della pandemia, e cioè l’aumento del ricorso a contratti più brevi: tutti coloro che avevano acquistato una casa da destinare all’ Tra le metropoli, la città in cui è più alta la percentuale di chi affitta per motivi di lavoro è

Tra le metropoli, la città in cui è più alta la percentuale di chi affitta per motivi di lavoro è  L’analisi delle grandi città mostra come a

L’analisi delle grandi città mostra come a

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il  Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di

Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di  Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e

Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e  I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il

I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il  Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di