La Fed tiene i tassi invariati ma i colloqui positivi tra Cina e Stati Uniti abbassano i timori di inflazione. Azionario cinese molto promettente (dazi premettendo).

La Federal Reserve, in occasione dell’ultima riunione, ha mantenuto i tassi d’interesse fermi al 4,25%-4,50% e ha avvertito che i crescenti rischi legati a inflazione e disoccupazione, alimentati dalle imprevedibili politiche sui dazi del presidente Trump, stanno offuscando le prospettive economiche degli Stati Uniti. Il presidente Jerome Powell ha riconosciuto la profonda incertezza, dichiarando che la Fed si trova, di fatto, in una fase di stallo, in attesa di chiarire l’impatto delle tensioni commerciali.

Venerdì scorso il presidente Trump aveva scosso i mercati, ipotizzando un dazio dell’80% sulle merci cinesi, a pochi giorni dai cruciali colloqui commerciali in Svizzera del fine settimana appena concluso. In particolare, indicando che un dazio dell’80% sulle merci cinesi “sembra adeguato”, aveva lasciato intravedere una possibile apertura dopo aver precedentemente portato i dazi al 145%, sebbene la proposta restasse elevata e potrebbe continuare a pesare sui rapporti commerciali. L’incontro di Ginevra tra Stati Uniti e Cina pare essere cominciato con il piede giusto, poichè Donald Trump ha annunciato un “reset totale” nelle relazioni commerciali tra i due paesi. In un post pubblicato sulla piattaforma Truth, Trump ha elogiato l’andamento dei negoziati, definendoli “ottimi” e dichiarando che si è trattato di un “totale reset negoziato in modo amichevole, ma costruttivo”.

C’è da dire che di fronte alla imprevedibilità di Trump sulle politiche commerciali imprevedibili di Donald Trump e ad una possibile recessione degli Stati uniti, sempre più investitori internazionali hanno iniziato a guardare maggiormente all’Asia e, in particolare, alla Cina, che si sta consolidando sempre di più come pilastro di stabilità. Eppure, appena un anno fa proprio la Cina sembrava un’economia nella quale investire era considerato incauto, con un mercato azionario zavorrato dalla gravissima crisi del settore immobiliare. Oggi, invece, molte banche internazionali danno un rating buy sull’azionario cinese, innalzando le aspettative sui rendimenti per la fine dell’anno tra il 10% e il 15%.

C’è da dire che di fronte alla imprevedibilità di Trump sulle politiche commerciali imprevedibili di Donald Trump e ad una possibile recessione degli Stati uniti, sempre più investitori internazionali hanno iniziato a guardare maggiormente all’Asia e, in particolare, alla Cina, che si sta consolidando sempre di più come pilastro di stabilità. Eppure, appena un anno fa proprio la Cina sembrava un’economia nella quale investire era considerato incauto, con un mercato azionario zavorrato dalla gravissima crisi del settore immobiliare. Oggi, invece, molte banche internazionali danno un rating buy sull’azionario cinese, innalzando le aspettative sui rendimenti per la fine dell’anno tra il 10% e il 15%.

I motivi di una simile variazione di scenario sono diversi. Innanzitutto, la Cina gode di una ritrovata credibilità generata dai piani di stimolo economico, monetario e fiscale strumentali al supporto delle banche, del settore immobiliare e dei consumi interni. Il presidente Xi Jinping ha anche annunciato la sua intenzione di voler sostenere il settore privato, facendo sì che le prospettive di crescita del Pil si mantengano robuste (+5,5%) e al di sopra dei target governativi. Inoltre, la Cina è riuscita ad affermarsi prepotentemente come un player di primo piano del settore Tech, soprattutto in segmenti chiave quali l’intelligenza artificiale, le auto elettriche, la robotica, i droni e i pannelli solari, con le aziende locali riconosciute come possibili competitor delle grandi aziende americane degli stessi comparti. Infine, l’azionario cinese appare piuttosto sottostimato, con il P/E ratio dell’indice MSCI China a 12,5 e con una crescita degli utili tra il 7% e l’8%.

I motivi di una simile variazione di scenario sono diversi. Innanzitutto, la Cina gode di una ritrovata credibilità generata dai piani di stimolo economico, monetario e fiscale strumentali al supporto delle banche, del settore immobiliare e dei consumi interni. Il presidente Xi Jinping ha anche annunciato la sua intenzione di voler sostenere il settore privato, facendo sì che le prospettive di crescita del Pil si mantengano robuste (+5,5%) e al di sopra dei target governativi. Inoltre, la Cina è riuscita ad affermarsi prepotentemente come un player di primo piano del settore Tech, soprattutto in segmenti chiave quali l’intelligenza artificiale, le auto elettriche, la robotica, i droni e i pannelli solari, con le aziende locali riconosciute come possibili competitor delle grandi aziende americane degli stessi comparti. Infine, l’azionario cinese appare piuttosto sottostimato, con il P/E ratio dell’indice MSCI China a 12,5 e con una crescita degli utili tra il 7% e l’8%.

Su questo scenario, naturalmente, pesa la questione dei dazi imposti da Trump, ma anche in caso di insuccesso dei colloqui di Ginevra è molto probabile che Pechino aumenterà gli stimoli fiscali a supporto della crescita e le cooperazioni con altre aree del mondo per assicurarsi sbocchi commerciali alternativi e privi di dazi.

Le borse europee venerdì hanno mostrato un deciso entusiasmo per l’accordo commerciale tra Stati Uniti e Regno Unito, in particolare per la promessa britannica di ridurre le barriere non tariffarie, ovvero quegli ostacoli normativi che da anni limitano la concorrenza straniera. In cambio di un dazio del 10% sui beni britannici, il governo del Regno Unito si è impegnato a semplificare le procedure doganali e ad allentare le restrizioni su importazioni agricole, industriali ed energetiche. Pur offrendo un vantaggio agli esportatori statunitensi, secondo molti economisti il vero vincitore sarebbe il Regno Unito: minori ostacoli al commercio potrebbero stimolare crescita, investimenti e dinamismo imprenditoriale in un’economia in difficoltà.

Le borse europee venerdì hanno mostrato un deciso entusiasmo per l’accordo commerciale tra Stati Uniti e Regno Unito, in particolare per la promessa britannica di ridurre le barriere non tariffarie, ovvero quegli ostacoli normativi che da anni limitano la concorrenza straniera. In cambio di un dazio del 10% sui beni britannici, il governo del Regno Unito si è impegnato a semplificare le procedure doganali e ad allentare le restrizioni su importazioni agricole, industriali ed energetiche. Pur offrendo un vantaggio agli esportatori statunitensi, secondo molti economisti il vero vincitore sarebbe il Regno Unito: minori ostacoli al commercio potrebbero stimolare crescita, investimenti e dinamismo imprenditoriale in un’economia in difficoltà.

Nell’Unione Europea, l’economia tedesca continua ad essere fonte di preoccupazione per via dello stallo in cui è caduta negli ultimi 12 mesi. Il nuovo ministro dell’Economia, Katherina Reiche, ha invocato un cambio di passo deciso verso investimenti infrastrutturali rapidi e una maggiore propensione al rischio, per rilanciare l’economia. Intervenendo al vertice di Tegernsee, Reiche ha presentato una strategia incentrata su investimenti pubblico-privati nei settori dell’energia, dei trasporti e delle reti digitali, sottolineando che il 90% dei fondi dovrà provenire da capitali privati.

Nell’Unione Europea, l’economia tedesca continua ad essere fonte di preoccupazione per via dello stallo in cui è caduta negli ultimi 12 mesi. Il nuovo ministro dell’Economia, Katherina Reiche, ha invocato un cambio di passo deciso verso investimenti infrastrutturali rapidi e una maggiore propensione al rischio, per rilanciare l’economia. Intervenendo al vertice di Tegernsee, Reiche ha presentato una strategia incentrata su investimenti pubblico-privati nei settori dell’energia, dei trasporti e delle reti digitali, sottolineando che il 90% dei fondi dovrà provenire da capitali privati.

Ufficialmente, l’agenda pubblica parlava di “rafforzamento dei legami tra le democrazie più grandi del mondo”, ma alcuni osservatori hanno presto letto nella missione un segnale più profondo, e cioè il tentativo da parte dell’amministrazione Trump di ripristinare una leadership americana efficace attraverso la divisione selettiva di blocchi rivali. Non a caso l’Italia, anello debole dell’UE, e l’India, potenza ambivalente ancora in bilico tra BRICS e Occidente, sono state le uniche due tappe scelte.

Ufficialmente, l’agenda pubblica parlava di “rafforzamento dei legami tra le democrazie più grandi del mondo”, ma alcuni osservatori hanno presto letto nella missione un segnale più profondo, e cioè il tentativo da parte dell’amministrazione Trump di ripristinare una leadership americana efficace attraverso la divisione selettiva di blocchi rivali. Non a caso l’Italia, anello debole dell’UE, e l’India, potenza ambivalente ancora in bilico tra BRICS e Occidente, sono state le uniche due tappe scelte. Italia tra Atlantismo e ambiguità strategica

Italia tra Atlantismo e ambiguità strategica L’India tra equilibri multipolari e sovranità economica

L’India tra equilibri multipolari e sovranità economica La crisi nel Kashmir: prima conseguenza strategica

La crisi nel Kashmir: prima conseguenza strategica

L’eco di una strategia imperiale

L’eco di una strategia imperiale

Infatti, occorre considerare che i tempi con i quali si svolgono le trattative commerciali durano mesi – se non anni – e le soluzioni non saranno quindi così facili come si tende a far credere. Nel frattempo, gli equilibri sui quali si è costruito il commercio globale e la globalizzazione dal 2000 in poi si stanno inesorabilmente sgretolando. Leggendo il documento “Foreign Trade Barriers“, pubblicato dall’amministrazione Usa, si comprende il punto di vista americano ma anche la complessità della trattativa e le difficoltà prospettiche. Appare abbastanza evidente che la parte più difficile da risolvere è quella che riguarda la Cina e l’

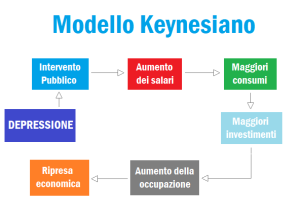

Infatti, occorre considerare che i tempi con i quali si svolgono le trattative commerciali durano mesi – se non anni – e le soluzioni non saranno quindi così facili come si tende a far credere. Nel frattempo, gli equilibri sui quali si è costruito il commercio globale e la globalizzazione dal 2000 in poi si stanno inesorabilmente sgretolando. Leggendo il documento “Foreign Trade Barriers“, pubblicato dall’amministrazione Usa, si comprende il punto di vista americano ma anche la complessità della trattativa e le difficoltà prospettiche. Appare abbastanza evidente che la parte più difficile da risolvere è quella che riguarda la Cina e l’ Un New Deal al contrario. I mercati finanziari tendono a far credere che lo scenario di fondo non sia cambiato, che questi eventi siano solo transitori e che tutto tornerà come prima. Nella realtà siamo di fronte al più importante cambiamento strutturale globale di natura geopolitica, commerciale, economica e finanziaria dai tempi del New Deal. Il problema è che questo è un New Deal al contrario, dove l’economia Usa non ha più lo spazio fiscale per fare le politiche Keynesiane sostenute in questi anni, ma non ha neppure l’intenzione di ridurre il debito, che serve a sostenere le bolle speculative finanziarie. I mercati continuano infatti a sperare che nessuna politica fiscale restrittiva sia attuabile. Si cerca quindi di contenere una potenziale crisi da debito introducendo una tassa sui consumi interni, sperando che possa fornire le risorse finanziarie per mantenere questo insostenibile status quo.

Un New Deal al contrario. I mercati finanziari tendono a far credere che lo scenario di fondo non sia cambiato, che questi eventi siano solo transitori e che tutto tornerà come prima. Nella realtà siamo di fronte al più importante cambiamento strutturale globale di natura geopolitica, commerciale, economica e finanziaria dai tempi del New Deal. Il problema è che questo è un New Deal al contrario, dove l’economia Usa non ha più lo spazio fiscale per fare le politiche Keynesiane sostenute in questi anni, ma non ha neppure l’intenzione di ridurre il debito, che serve a sostenere le bolle speculative finanziarie. I mercati continuano infatti a sperare che nessuna politica fiscale restrittiva sia attuabile. Si cerca quindi di contenere una potenziale crisi da debito introducendo una tassa sui consumi interni, sperando che possa fornire le risorse finanziarie per mantenere questo insostenibile status quo. I dazi commerciali sono sostanzialmente una forma di tassazione sui consumi globali, ma in particolare su quelli americani, dato che i consumi Usa sono circa il 25% del Pil mondiale. Poiché gli Stati Uniti hanno basato la crescita degli ultimi vent’anni sui consumi interni a leva (finanziati), la domanda globale è stata trainata da questo modello esasperato di “consumi finanziati dal debito“, che a lungo andare ha generato squilibri globali insostenibili. Gli Stati Uniti, per correggere tali squilibri, dovrebbero aumentare le imposte sui redditi, sul capitale e sulla Corporate America (che non paga tasse), procurando una riduzione della domanda interna e quindi una contrazione delle importazioni e del deficit estero, ma accettando anche una

I dazi commerciali sono sostanzialmente una forma di tassazione sui consumi globali, ma in particolare su quelli americani, dato che i consumi Usa sono circa il 25% del Pil mondiale. Poiché gli Stati Uniti hanno basato la crescita degli ultimi vent’anni sui consumi interni a leva (finanziati), la domanda globale è stata trainata da questo modello esasperato di “consumi finanziati dal debito“, che a lungo andare ha generato squilibri globali insostenibili. Gli Stati Uniti, per correggere tali squilibri, dovrebbero aumentare le imposte sui redditi, sul capitale e sulla Corporate America (che non paga tasse), procurando una riduzione della domanda interna e quindi una contrazione delle importazioni e del deficit estero, ma accettando anche una  Il risultato che si otterrà è comunque una recessione o un forte rallentamento globale, ma in questo caso si cerca di trovare una causa esterna, un nemico da accusare, un capro espiatorio esterno (Cina o Europa) per quanto riguarda la crisi economica e interno (Fed) per quanto riguarda il rischio di una eventuale crisi finanziaria. Nel 2019 gli Stati Uniti avevano già in corso un altro 2008 ma, grazie al Covid, gli interventi fiscali e monetari lo hanno nascosto ma solo rinviato. La crisi del mercato interbancario del 2018 aveva fatto emergere tutto il credito speculativo nel settore del Commercial Real Estate, lo stesso settore che ha poi procurato i fallimenti bancari di due anni fa. Problemi subito contenuti con alcuni salvataggi

Il risultato che si otterrà è comunque una recessione o un forte rallentamento globale, ma in questo caso si cerca di trovare una causa esterna, un nemico da accusare, un capro espiatorio esterno (Cina o Europa) per quanto riguarda la crisi economica e interno (Fed) per quanto riguarda il rischio di una eventuale crisi finanziaria. Nel 2019 gli Stati Uniti avevano già in corso un altro 2008 ma, grazie al Covid, gli interventi fiscali e monetari lo hanno nascosto ma solo rinviato. La crisi del mercato interbancario del 2018 aveva fatto emergere tutto il credito speculativo nel settore del Commercial Real Estate, lo stesso settore che ha poi procurato i fallimenti bancari di due anni fa. Problemi subito contenuti con alcuni salvataggi  ma mai risolti e in costante peggioramento. Attualmente circa 450 banche americane sono in crisi strutturale e la Fed fornisce costanti linee di credito per puntellare la situazione. Sebbene sia abbastanza evidente che nel frattempo tutto è peggiorato nel credito al Commercial Real Estate (4,5Tr di dollari), a tale settore si è ora aggiunto anche il Credito al Consumo (5,5 Tr di dollari), dove i tassi di insolvenza sono già ora ai livelli pre 2008 nonostante la piena occupazione. Non oso immaginare cosa potrebbe accadere in caso di aumento della disoccupazione.

ma mai risolti e in costante peggioramento. Attualmente circa 450 banche americane sono in crisi strutturale e la Fed fornisce costanti linee di credito per puntellare la situazione. Sebbene sia abbastanza evidente che nel frattempo tutto è peggiorato nel credito al Commercial Real Estate (4,5Tr di dollari), a tale settore si è ora aggiunto anche il Credito al Consumo (5,5 Tr di dollari), dove i tassi di insolvenza sono già ora ai livelli pre 2008 nonostante la piena occupazione. Non oso immaginare cosa potrebbe accadere in caso di aumento della disoccupazione. L’amministrazione Trump crede di poter reggere una temporanea recessione procurata dalla guerra commerciale ed essere in grado di risollevare l’economia nella seconda metà del mandato presidenziale, ma l’incertezza globale procurata dal cambio di scenario in atto non sarà di breve periodo, e questo inciderà per lungo tempo sull’economia internazionale. Un eventuale riposizionamento produttivo di quanto è stato localizzato in Cina non è una operazione che può completarsi in poco tempo, sempre che sia fattibile e in ogni caso i costi di tale operazione sarebbero colossali. Una eventuale recessione procurerà seri problemi al credito speculativo di cui è infarcito lo Shadow Banking System USA (12 Tr di dollari), accentuando le insolvenze, la contrazione del credito all’economia e procurando un peggioramento della crisi bancaria in corso.

L’amministrazione Trump crede di poter reggere una temporanea recessione procurata dalla guerra commerciale ed essere in grado di risollevare l’economia nella seconda metà del mandato presidenziale, ma l’incertezza globale procurata dal cambio di scenario in atto non sarà di breve periodo, e questo inciderà per lungo tempo sull’economia internazionale. Un eventuale riposizionamento produttivo di quanto è stato localizzato in Cina non è una operazione che può completarsi in poco tempo, sempre che sia fattibile e in ogni caso i costi di tale operazione sarebbero colossali. Una eventuale recessione procurerà seri problemi al credito speculativo di cui è infarcito lo Shadow Banking System USA (12 Tr di dollari), accentuando le insolvenze, la contrazione del credito all’economia e procurando un peggioramento della crisi bancaria in corso. Ricordo che le grandi banche americane hanno rifiutato di applicare Basilea III per non far emergere le perdite immobilizzate nei bilanci, bilanci che “battono le stime” sempre più ridimensionate, ma che non sono credibili agli analisti più attenti. Credo che prima o poi la Fed di Powell verrà chiamata a testimoniare davanti al Congresso per non aver vigilato sui rischi finanziari di sistema e per essere stata formalmente sempre indipendente dalla politica ma poco indipendente da Wall Street. Infatti un ulteriore problema è che la Federal Reserve, da anni, serve ormai solo a fornire bail out a Wall Street e si è allineata al puntellamento di un sistema finanziario sempre esposto al massimo rischio, abbandonando di fatto il ruolo di vigilanza sui rischi finanziari. Lo scontro politico sulla Fed è appena iniziato. Ritenere quindi che in soli due anni si possa ristrutturare la Global Value Chain, risolvere gli strutturali problemi del debito pubblico e privato Usa, sanare lo Shadow Banking System americano, risolvere il contenzioso commerciale globale, procurare un aggiustamento del deficit estero americano senza una recessione e ripartire come se nulla fosse successo è pura fantasia.

Ricordo che le grandi banche americane hanno rifiutato di applicare Basilea III per non far emergere le perdite immobilizzate nei bilanci, bilanci che “battono le stime” sempre più ridimensionate, ma che non sono credibili agli analisti più attenti. Credo che prima o poi la Fed di Powell verrà chiamata a testimoniare davanti al Congresso per non aver vigilato sui rischi finanziari di sistema e per essere stata formalmente sempre indipendente dalla politica ma poco indipendente da Wall Street. Infatti un ulteriore problema è che la Federal Reserve, da anni, serve ormai solo a fornire bail out a Wall Street e si è allineata al puntellamento di un sistema finanziario sempre esposto al massimo rischio, abbandonando di fatto il ruolo di vigilanza sui rischi finanziari. Lo scontro politico sulla Fed è appena iniziato. Ritenere quindi che in soli due anni si possa ristrutturare la Global Value Chain, risolvere gli strutturali problemi del debito pubblico e privato Usa, sanare lo Shadow Banking System americano, risolvere il contenzioso commerciale globale, procurare un aggiustamento del deficit estero americano senza una recessione e ripartire come se nulla fosse successo è pura fantasia. Gli Stati Uniti credono di imporre al mondo quello che hanno imposto al Giappone negli anni Novanta. Nel frattempo Europa e Cina, nel mondo virtuale dei mercati finanziari, dovrebbero adottare il modello americano e diventare i trascinatori del ciclo mondiale, salvare gli Stati Uniti sottoscrivendo i Century Bonds, accettare una significativa svalutazione del

Gli Stati Uniti credono di imporre al mondo quello che hanno imposto al Giappone negli anni Novanta. Nel frattempo Europa e Cina, nel mondo virtuale dei mercati finanziari, dovrebbero adottare il modello americano e diventare i trascinatori del ciclo mondiale, salvare gli Stati Uniti sottoscrivendo i Century Bonds, accettare una significativa svalutazione del  Difficile che la Cina voglia fare la fine del Giappone. Tutto quello che sta accadendo in questi mesi è infatti la fotocopia di quanto è già successo all’inizio degli anni 90, quando il Giappone era il principale esportatore mondiale e ci volevano 250 yen per acquistare un dollaro. Gli Stati Uniti iniziarono una guerra commerciale con il Giappone e lo costrinsero a spostare parte della produzione industriale in America e a rivalutare lo yen. Lo scoppio della bolla speculativa giapponese procurò una Balance Sheet Recession e una crisi economica. Nel corso degli anni 90 lo yen subì una rivalutazione del 150% contro dollaro e gli Stati Uniti obbligarono il Giappone a delocalizzare in Usa una significativa parte della produzione industriale per evitare i dazi. L’economia giapponese entrò in una fase di stagnazione strutturale e il governo

Difficile che la Cina voglia fare la fine del Giappone. Tutto quello che sta accadendo in questi mesi è infatti la fotocopia di quanto è già successo all’inizio degli anni 90, quando il Giappone era il principale esportatore mondiale e ci volevano 250 yen per acquistare un dollaro. Gli Stati Uniti iniziarono una guerra commerciale con il Giappone e lo costrinsero a spostare parte della produzione industriale in America e a rivalutare lo yen. Lo scoppio della bolla speculativa giapponese procurò una Balance Sheet Recession e una crisi economica. Nel corso degli anni 90 lo yen subì una rivalutazione del 150% contro dollaro e gli Stati Uniti obbligarono il Giappone a delocalizzare in Usa una significativa parte della produzione industriale per evitare i dazi. L’economia giapponese entrò in una fase di stagnazione strutturale e il governo  giapponese, per contrastare la stagnazione, iniziò una politica fiscale espansiva costante supportata dal QE di Boj e da tassi d’interesse vicini allo zero. Tale politica fiscale spinse il debito pubblico al 240% del Pil senza mai stimolare veramente la crescita economica. La politica monetaria espansiva, la compressione dei tassi e il controllo del cambio contro dollaro, favorirono l’avvio di un gigantesco carry trade strutturale verso gli asset americani. Il sistema finanziario giapponese divenne il principale sottoscrittore di debito Usa e tutta la liquidità iniettata da Boj tramite il QE prese la direzione degli Stati Uniti.

giapponese, per contrastare la stagnazione, iniziò una politica fiscale espansiva costante supportata dal QE di Boj e da tassi d’interesse vicini allo zero. Tale politica fiscale spinse il debito pubblico al 240% del Pil senza mai stimolare veramente la crescita economica. La politica monetaria espansiva, la compressione dei tassi e il controllo del cambio contro dollaro, favorirono l’avvio di un gigantesco carry trade strutturale verso gli asset americani. Il sistema finanziario giapponese divenne il principale sottoscrittore di debito Usa e tutta la liquidità iniettata da Boj tramite il QE prese la direzione degli Stati Uniti.

E’ iniziata una crisi strutturale dell’attuale ordine economico mondiale. È abbastanza evidente che siamo all’inizio di una crisi strutturale dell’ordine mondiale, perché nessuno è disposto ad accettare la “Japanisation” del proprio sistema. È quindi probabile che il tentativo americano di “salvare” il proprio modello economico sia destinato a fallire, e questo porterà gli Usa ad una crisi economica, sociale e finanziaria. Non ci vorrà molto tempo per assistere a tali accadimenti, dato che l’attuale amministrazione Usa ha bisogno di ottenere risultati immediati dallo scontro diretto e non ha molto tempo a disposizione per correggere gli attuali squilibri interni. Il meccanismo è quindi in accelerazione e nulla sarà più come prima. L’asset allocation del Global Strategy Fund si posiziona quindi per navigare nella più difficile e tormentata fase di ristrutturazione del sistema globale, che procurerà alta volatilità, disordine sui mercati valutari e compressione delle valutazioni dei mercati azionari. Il mondo occidentale entra in questa nuova era con gli asset finanziari posizionati sui massimi e quindi estremamente vulnerabili ai contrasti geoeconomici appena iniziati.

E’ iniziata una crisi strutturale dell’attuale ordine economico mondiale. È abbastanza evidente che siamo all’inizio di una crisi strutturale dell’ordine mondiale, perché nessuno è disposto ad accettare la “Japanisation” del proprio sistema. È quindi probabile che il tentativo americano di “salvare” il proprio modello economico sia destinato a fallire, e questo porterà gli Usa ad una crisi economica, sociale e finanziaria. Non ci vorrà molto tempo per assistere a tali accadimenti, dato che l’attuale amministrazione Usa ha bisogno di ottenere risultati immediati dallo scontro diretto e non ha molto tempo a disposizione per correggere gli attuali squilibri interni. Il meccanismo è quindi in accelerazione e nulla sarà più come prima. L’asset allocation del Global Strategy Fund si posiziona quindi per navigare nella più difficile e tormentata fase di ristrutturazione del sistema globale, che procurerà alta volatilità, disordine sui mercati valutari e compressione delle valutazioni dei mercati azionari. Il mondo occidentale entra in questa nuova era con gli asset finanziari posizionati sui massimi e quindi estremamente vulnerabili ai contrasti geoeconomici appena iniziati. I mercati emergenti e la Cina hanno già pagato il conto della supremazia finanziaria americana e possono quindi emergere dal disordine in arrivo come l’area di futura ripartenza del ciclo. Rimaniamo comunque particolarmente negativi sulle prospettive del dollaro e sulle capacità di ripresa duratura dei mercati azionari, l’Oro continuerà il rialzo per i motivi strutturali analizzati e i tassi sono destinati a scendere ovunque per cercare di contrastare un rischio recessivo sempre più concreto. I dati macroeconomici continueranno a essere manipolati per non far emergere la reale situazione di crisi in cui il sistema si trova da tempo, in ogni caso, l’andamento dei profitti delle società quotate non potrà nascondere la realtà.

I mercati emergenti e la Cina hanno già pagato il conto della supremazia finanziaria americana e possono quindi emergere dal disordine in arrivo come l’area di futura ripartenza del ciclo. Rimaniamo comunque particolarmente negativi sulle prospettive del dollaro e sulle capacità di ripresa duratura dei mercati azionari, l’Oro continuerà il rialzo per i motivi strutturali analizzati e i tassi sono destinati a scendere ovunque per cercare di contrastare un rischio recessivo sempre più concreto. I dati macroeconomici continueranno a essere manipolati per non far emergere la reale situazione di crisi in cui il sistema si trova da tempo, in ogni caso, l’andamento dei profitti delle società quotate non potrà nascondere la realtà.

La missione del Tycoon è chiarissima: recuperare con la forza e il ricatto valutario/economico l’imponente deficit commerciale, superiore a 3 trilioni di dollari, che gli USA hanno nei confronti dei partner commerciali (UE e Cina in primis). E per farlo, Trump non ha mostrato alcuna difficoltà ad agire contro gli interessi di molti capitani di industria statunitensi – anche quelli che lo hanno sostenuto nella corsa alla presidenza – “colpevoli” di aver decentrato la produzione nei Paesi emergenti dove, grazie al basso costo del lavoro, hanno tutti trasferito intere filiere produttive. I

La missione del Tycoon è chiarissima: recuperare con la forza e il ricatto valutario/economico l’imponente deficit commerciale, superiore a 3 trilioni di dollari, che gli USA hanno nei confronti dei partner commerciali (UE e Cina in primis). E per farlo, Trump non ha mostrato alcuna difficoltà ad agire contro gli interessi di molti capitani di industria statunitensi – anche quelli che lo hanno sostenuto nella corsa alla presidenza – “colpevoli” di aver decentrato la produzione nei Paesi emergenti dove, grazie al basso costo del lavoro, hanno tutti trasferito intere filiere produttive. I  Una massima del Taoismo insegna che nel trionfo inizia il disastro, e quando questo accade ci si deve porre diversi interrogativi. In particolare, siamo in una fase economica destinata ad esaurirsi, oppure si prospetta una crescente instabilità del sistema monetario internazionale che precede la

Una massima del Taoismo insegna che nel trionfo inizia il disastro, e quando questo accade ci si deve porre diversi interrogativi. In particolare, siamo in una fase economica destinata ad esaurirsi, oppure si prospetta una crescente instabilità del sistema monetario internazionale che precede la  Il male principale del capitalismo monopolistico, di cui poco si parla, è la tendenza alla sovraccumulazione. Molti economisti americani, anche a sinistra, pensano infatti che il capitalismo Usa si diriga verso un’edizione americana di Stato corporativo, autoritario e repressivo all’interno, militaristico e aggressivo all’esterno. Trump intende davvero assumersi questa responsabilità o è inconsciamente consapevole della complessità dei meccanismi del commercio globale? In attesa di una risposta, molti paperoni americani stanno spostando la residenza in Svizzera, le università insorgono rivendicando autonomia dalla politica, e perfino

Il male principale del capitalismo monopolistico, di cui poco si parla, è la tendenza alla sovraccumulazione. Molti economisti americani, anche a sinistra, pensano infatti che il capitalismo Usa si diriga verso un’edizione americana di Stato corporativo, autoritario e repressivo all’interno, militaristico e aggressivo all’esterno. Trump intende davvero assumersi questa responsabilità o è inconsciamente consapevole della complessità dei meccanismi del commercio globale? In attesa di una risposta, molti paperoni americani stanno spostando la residenza in Svizzera, le università insorgono rivendicando autonomia dalla politica, e perfino

1971: Nixon e la fine del Gold Standard (quando un repubblicano diventa “keynesiano”). Richard Nixon, presidente repubblicano ma pragmatico, affrontò una crisi inflattiva e valutaria epocale. Il dollaro era sotto attacco, le riserve d’oro si assottigliavano e gli Stati Uniti erano ancora impantanati nella guerra del Vietnam. Il 15 agosto 1971, Nixon annunciò la fine della convertibilità del dollaro in oro, decretando la morte del sistema di Bretton Woods. In quel momento, adottò politiche apertamente interventiste:

1971: Nixon e la fine del Gold Standard (quando un repubblicano diventa “keynesiano”). Richard Nixon, presidente repubblicano ma pragmatico, affrontò una crisi inflattiva e valutaria epocale. Il dollaro era sotto attacco, le riserve d’oro si assottigliavano e gli Stati Uniti erano ancora impantanati nella guerra del Vietnam. Il 15 agosto 1971, Nixon annunciò la fine della convertibilità del dollaro in oro, decretando la morte del sistema di Bretton Woods. In quel momento, adottò politiche apertamente interventiste: Nixon stesso ammise apertamente la sua “svolta Keynesiana”, con la famosa dichiarazione “Now I am a Keynesian in economics“. Il risultato? Gli USA, liberi dal vincolo dell’oro, poterono stampare dollari per rilanciare l’economia. E il mondo, pur riluttante, non avendo alternative e forza per fare in modo diverso, fu costretto ad accettare il dollaro come moneta di riserva globale. Nessuno volle — o poté — far saltare il banco, anche se la guerra del Kippur finirà poi per mettere in ginocchio l’Europa dal punto di vista energetico, quindi anche economico (ma questa è un’altra storia).

Nixon stesso ammise apertamente la sua “svolta Keynesiana”, con la famosa dichiarazione “Now I am a Keynesian in economics“. Il risultato? Gli USA, liberi dal vincolo dell’oro, poterono stampare dollari per rilanciare l’economia. E il mondo, pur riluttante, non avendo alternative e forza per fare in modo diverso, fu costretto ad accettare il dollaro come moneta di riserva globale. Nessuno volle — o poté — far saltare il banco, anche se la guerra del Kippur finirà poi per mettere in ginocchio l’Europa dal punto di vista energetico, quindi anche economico (ma questa è un’altra storia). 2008–2010: Obama, il Quantitative Easing e il G2 con la Cina. Dopo il crollo di Lehman Brothers, il rischio era il collasso sistemico del sistema finanziario globale. L’amministrazione Obama, con l’appoggio della Fed, lanciò una politica fortemente espansiva, adottando stimoli fiscali massicci, tassi di interesse a zero e il Quantitative Easing su scala senza precedenti. In parallelo, si rafforzò il dialogo strategico USA-Cina, il cosiddetto “G2”. La Cina, allora secondo creditore estero degli Stati Uniti, continuò a comprare T-Bond, permettendo agli USA di finanziare il proprio debito a costi contenuti. In cambio, Washington non ostacolò le esportazioni cinesi, garantendo accesso al mercato e stabilità del dollaro. Un equilibrio simbiotico, ma instabile. Eppure, ancora una volta, il banco non saltò.

2008–2010: Obama, il Quantitative Easing e il G2 con la Cina. Dopo il crollo di Lehman Brothers, il rischio era il collasso sistemico del sistema finanziario globale. L’amministrazione Obama, con l’appoggio della Fed, lanciò una politica fortemente espansiva, adottando stimoli fiscali massicci, tassi di interesse a zero e il Quantitative Easing su scala senza precedenti. In parallelo, si rafforzò il dialogo strategico USA-Cina, il cosiddetto “G2”. La Cina, allora secondo creditore estero degli Stati Uniti, continuò a comprare T-Bond, permettendo agli USA di finanziare il proprio debito a costi contenuti. In cambio, Washington non ostacolò le esportazioni cinesi, garantendo accesso al mercato e stabilità del dollaro. Un equilibrio simbiotico, ma instabile. Eppure, ancora una volta, il banco non saltò. E la Cina? Possiede ancora circa 800 miliardi di dollari in T-Bond. Ha ridotto la sua esposizione in titoli del tesoro USA, ma non ha ancora mollato del tutto. Sa che un crollo del dollaro colpirebbe anche il valore delle sue riserve e il suo export. Va inoltre ricordato che la Cina ha più volte dichiarato l’intenzione di costruire un sistema alternativo al dollaro, attraverso l’internazionalizzazione dello yuan, la promozione di piattaforme di pagamento indipendenti e accordi bilaterali in valute locali. Tuttavia, è altrettanto evidente che Pechino (insieme ai BRICS) non sia ancora in grado di costruire un sistema pienamente autonomo e globalmente competitivo rispetto a quello guidato dagli Stati Uniti.

E la Cina? Possiede ancora circa 800 miliardi di dollari in T-Bond. Ha ridotto la sua esposizione in titoli del tesoro USA, ma non ha ancora mollato del tutto. Sa che un crollo del dollaro colpirebbe anche il valore delle sue riserve e il suo export. Va inoltre ricordato che la Cina ha più volte dichiarato l’intenzione di costruire un sistema alternativo al dollaro, attraverso l’internazionalizzazione dello yuan, la promozione di piattaforme di pagamento indipendenti e accordi bilaterali in valute locali. Tuttavia, è altrettanto evidente che Pechino (insieme ai BRICS) non sia ancora in grado di costruire un sistema pienamente autonomo e globalmente competitivo rispetto a quello guidato dagli Stati Uniti. Detto questo, tecnicamente la Cina avrebbe comunque la capacità di far saltare il banco, nonostante detenga “solo” circa 800 miliardi di dollari in Treasury. La storia offre esempi significativi: a volte, sono bastati detentori marginali di debito per provocare crisi sistemiche. È il caso degli Stati Uniti con il debito dell’Europa orientale negli anni 70-’80, o dell’Europa (in particolare Germania e Francia) con la ripicca sul debito dei Paesi dell’America Latina. Nel caso dell’Est Europa, molti Paesi avevano contratto debito in valuta estera per finanziare sviluppo e apertura. Gli USA, poco esposti, rifiutarono strategicamente il rifinanziamento, e l’Europa seguì, causando una crisi a catena.

Detto questo, tecnicamente la Cina avrebbe comunque la capacità di far saltare il banco, nonostante detenga “solo” circa 800 miliardi di dollari in Treasury. La storia offre esempi significativi: a volte, sono bastati detentori marginali di debito per provocare crisi sistemiche. È il caso degli Stati Uniti con il debito dell’Europa orientale negli anni 70-’80, o dell’Europa (in particolare Germania e Francia) con la ripicca sul debito dei Paesi dell’America Latina. Nel caso dell’Est Europa, molti Paesi avevano contratto debito in valuta estera per finanziare sviluppo e apertura. Gli USA, poco esposti, rifiutarono strategicamente il rifinanziamento, e l’Europa seguì, causando una crisi a catena.

E se a guidare fosse Trump? Ipotesi su un equilibrio instabile. Nel 2025, lo scenario si è fatto ancora più complesso con il ritorno alla Casa Bianca di Donald Trump. Un presidente apertamente liberista a parole, ma interventista nei fatti, che ha più volte definito i suoi predecessori “incapaci” per aver concesso alla Cina un ruolo dominante nel sistema commerciale e finanziario globale. Cosa sta facendo Trump, in sintesi?

E se a guidare fosse Trump? Ipotesi su un equilibrio instabile. Nel 2025, lo scenario si è fatto ancora più complesso con il ritorno alla Casa Bianca di Donald Trump. Un presidente apertamente liberista a parole, ma interventista nei fatti, che ha più volte definito i suoi predecessori “incapaci” per aver concesso alla Cina un ruolo dominante nel sistema commerciale e finanziario globale. Cosa sta facendo Trump, in sintesi? – Dazi come strumento di pressione finanziaria. Trump vuole costringere gli esportatori a reinvestire in debito USA, imponendo dazi che funzionano da leva fiscale indiretta. Una forma di ricatto geopolitico: “se volete esportare in America, comprate i nostri T-Bond“.

– Dazi come strumento di pressione finanziaria. Trump vuole costringere gli esportatori a reinvestire in debito USA, imponendo dazi che funzionano da leva fiscale indiretta. Una forma di ricatto geopolitico: “se volete esportare in America, comprate i nostri T-Bond“. L’unica possibilità oggi è che si trovi un accordo sostenibile, che sia strategico e vantaggioso per tutti. È anche probabile che la Cina non si limiti a discutere solo di economia e finanza. Potrebbe infatti mettere sul piatto dossier geopolitici di peso, come la questione di Taiwan, e proporre un’intesa sulla crisi in Ucraina, sfruttando i legami crescenti con la Russia all’interno del blocco dei BRICS. In questo scenario, gli equilibri globali non si ridisegnano solo sulle borse e sulle valute, ma anche sulle sfere di influenza politica e militare.

L’unica possibilità oggi è che si trovi un accordo sostenibile, che sia strategico e vantaggioso per tutti. È anche probabile che la Cina non si limiti a discutere solo di economia e finanza. Potrebbe infatti mettere sul piatto dossier geopolitici di peso, come la questione di Taiwan, e proporre un’intesa sulla crisi in Ucraina, sfruttando i legami crescenti con la Russia all’interno del blocco dei BRICS. In questo scenario, gli equilibri globali non si ridisegnano solo sulle borse e sulle valute, ma anche sulle sfere di influenza politica e militare.  L’ipotesi più probabile è che la trattativa economica del cosiddetto G2 diventi il baricentro di un nuovo ordine mondiale (dal quale l’Europa cerca di non rimanere esclusa…). La storia insegna che gli Stati Uniti hanno superato crisi di fiducia e di debito solo grazie a compromessi strategici, soprattutto con la Cina. Nel 1971, con Nixon. Nel 2010, con Obama. Oggi, con Trump, la situazione è più incerta, per cui se gli Stati Uniti vogliono restare l’economia trainante del mondo, devono trovare un nuovo equilibrio con la Cina. Se non lo faranno, il futuro del dollaro come pilastro del sistema globale potrebbe davvero essere in discussione. E a quel punto, conviene davvero alla Cina far saltare il banco?

L’ipotesi più probabile è che la trattativa economica del cosiddetto G2 diventi il baricentro di un nuovo ordine mondiale (dal quale l’Europa cerca di non rimanere esclusa…). La storia insegna che gli Stati Uniti hanno superato crisi di fiducia e di debito solo grazie a compromessi strategici, soprattutto con la Cina. Nel 1971, con Nixon. Nel 2010, con Obama. Oggi, con Trump, la situazione è più incerta, per cui se gli Stati Uniti vogliono restare l’economia trainante del mondo, devono trovare un nuovo equilibrio con la Cina. Se non lo faranno, il futuro del dollaro come pilastro del sistema globale potrebbe davvero essere in discussione. E a quel punto, conviene davvero alla Cina far saltare il banco?

La Cina, in particolare, ha costruito un ecosistema produttivo fondato non solo su costi bassi e scala, ma su una visione collettiva del lavoro come motore della dignità nazionale e della crescita personale. Le sue università, i suoi piani quinquennali, le sue strategie pubbliche e private convergono su un’idea precisa: innovare, produrre, esportare. E quando serve, comprarsi anche le rotte del commercio globale, come dimostra l’acquisto diretto di intere flotte navali da parte di grandi gruppi industriali, la forte presenza nel canale di Panama. L’India, dal canto suo, sta rapidamente emergendo come potenza tecnologica e demografica, con milioni di giovani (tantissimi ingegneri) che entrano ogni anno nel mercato del lavoro con competenze avanzate e uno spirito competitivo che contrasta fortemente con la disaffezione occidentale. In Russia, Brasile e Sudafrica – seppur in contesti diversi – si riaffaccia con decisione la volontà di rendere il lavoro industriale e strategico un perno della sovranità economica.

La Cina, in particolare, ha costruito un ecosistema produttivo fondato non solo su costi bassi e scala, ma su una visione collettiva del lavoro come motore della dignità nazionale e della crescita personale. Le sue università, i suoi piani quinquennali, le sue strategie pubbliche e private convergono su un’idea precisa: innovare, produrre, esportare. E quando serve, comprarsi anche le rotte del commercio globale, come dimostra l’acquisto diretto di intere flotte navali da parte di grandi gruppi industriali, la forte presenza nel canale di Panama. L’India, dal canto suo, sta rapidamente emergendo come potenza tecnologica e demografica, con milioni di giovani (tantissimi ingegneri) che entrano ogni anno nel mercato del lavoro con competenze avanzate e uno spirito competitivo che contrasta fortemente con la disaffezione occidentale. In Russia, Brasile e Sudafrica – seppur in contesti diversi – si riaffaccia con decisione la volontà di rendere il lavoro industriale e strategico un perno della sovranità economica. I BRICS stanno costruendo una nuova narrazione del progresso: meno individualista, più coesa, incentrata sul valore della produzione, della comunità e dell’autonomia. È una sfida non solo economica, ma culturale. E l’Occidente, se vuole rispondere, dovrà prima di tutto recuperare una propria idea forte di lavoro, crescita e comunità condivisa. Le barriere protezionistiche, le guerra costruite a tavolino per il controllo delle rotte commerciali (quale altro interesse sta dietro all’interesse USA per la Groenlandia, il canale di Panama e la guerra con gli Huthi nel Mar Rosso?), di fronte a simili capacità organizzative e visione a lungo termine, appaiono come tentativi di rallentare l’inevitabile senza rispondere alla causa profonda della crisi.

I BRICS stanno costruendo una nuova narrazione del progresso: meno individualista, più coesa, incentrata sul valore della produzione, della comunità e dell’autonomia. È una sfida non solo economica, ma culturale. E l’Occidente, se vuole rispondere, dovrà prima di tutto recuperare una propria idea forte di lavoro, crescita e comunità condivisa. Le barriere protezionistiche, le guerra costruite a tavolino per il controllo delle rotte commerciali (quale altro interesse sta dietro all’interesse USA per la Groenlandia, il canale di Panama e la guerra con gli Huthi nel Mar Rosso?), di fronte a simili capacità organizzative e visione a lungo termine, appaiono come tentativi di rallentare l’inevitabile senza rispondere alla causa profonda della crisi.

cedimento interiore delle élite che smettono di rispondere con creatività alle sfide. Spengler ha parlato del “tramonto dell’Occidente” come di un esaurimento spirituale e culturale, dove le nuove forme politiche – come la democrazia e il socialismo – rischiano di dissolvere l’ordine tradizionale senza sostituirlo con un nuovo fondamento. Ray Dalio, con i suoi studi sui grandi cicli storici, descrive l’Occidente attuale come alla fine di un macrociclo, segnato da crisi sistemiche e instabilità crescente.

cedimento interiore delle élite che smettono di rispondere con creatività alle sfide. Spengler ha parlato del “tramonto dell’Occidente” come di un esaurimento spirituale e culturale, dove le nuove forme politiche – come la democrazia e il socialismo – rischiano di dissolvere l’ordine tradizionale senza sostituirlo con un nuovo fondamento. Ray Dalio, con i suoi studi sui grandi cicli storici, descrive l’Occidente attuale come alla fine di un macrociclo, segnato da crisi sistemiche e instabilità crescente. Anche il vicepresidente degli Stati Uniti J.D. Vance, nel suo intervento alla Conferenza di Monaco nel febbraio scorso, ha posto l’accento su un punto cruciale: la vera minaccia all’Occidente non viene dall’esterno, ma da un allontanamento interno dai propri valori fondanti. Non sono la Cina o la Russia a minacciare la nostra prosperità, ma la nostra incapacità di rigenerare lo spirito che l’ha resa possibile durante un percorso secolare.

Anche il vicepresidente degli Stati Uniti J.D. Vance, nel suo intervento alla Conferenza di Monaco nel febbraio scorso, ha posto l’accento su un punto cruciale: la vera minaccia all’Occidente non viene dall’esterno, ma da un allontanamento interno dai propri valori fondanti. Non sono la Cina o la Russia a minacciare la nostra prosperità, ma la nostra incapacità di rigenerare lo spirito che l’ha resa possibile durante un percorso secolare. Andando (molto) indietro nel tempo, è possibile trovare delle similitudini. Per esempio, nel momento in cui l’Impero Romano toccava la sua crisi più profonda, due voci – una storica e una teologica – seppero leggerne le cause profonde con una lucidità che ancora oggi ci interroga. Ammiano Marcellino, uno degli ultimo grande storici di Roma, descrive nella sua opera Res Gestae una società aristocratica ormai decadente. Denuncia la corruzione dilagante, il lusso smodato, l’indifferenza delle élite romane rispetto alle sorti reali dell’Impero, che nel frattempo veniva difeso soprattutto da uomini e comandanti delle province. La sua analisi, severa e realistica, fotografa la perdita del senso civico, della responsabilità pubblica e del legame con i valori fondativi di Roma. Agostino d’Ippona, scrivendo il De Civitate Dei

Andando (molto) indietro nel tempo, è possibile trovare delle similitudini. Per esempio, nel momento in cui l’Impero Romano toccava la sua crisi più profonda, due voci – una storica e una teologica – seppero leggerne le cause profonde con una lucidità che ancora oggi ci interroga. Ammiano Marcellino, uno degli ultimo grande storici di Roma, descrive nella sua opera Res Gestae una società aristocratica ormai decadente. Denuncia la corruzione dilagante, il lusso smodato, l’indifferenza delle élite romane rispetto alle sorti reali dell’Impero, che nel frattempo veniva difeso soprattutto da uomini e comandanti delle province. La sua analisi, severa e realistica, fotografa la perdita del senso civico, della responsabilità pubblica e del legame con i valori fondativi di Roma. Agostino d’Ippona, scrivendo il De Civitate Dei  all’indomani del sacco di Roma (410 d.C.), propone una lettura ancor più radicale: la crisi non è solo politica o militare, ma spirituale. La grandezza imperiale si sgretola perché fondata su una Città terrena che ha perso il senso del divino, della giustizia e della verità. Agostino contrappone alla città degli uomini – soggetta a vanità, ambizione e violenza – la Città di Dio, comunità fondata sulla fede e sul bene comune.

all’indomani del sacco di Roma (410 d.C.), propone una lettura ancor più radicale: la crisi non è solo politica o militare, ma spirituale. La grandezza imperiale si sgretola perché fondata su una Città terrena che ha perso il senso del divino, della giustizia e della verità. Agostino contrappone alla città degli uomini – soggetta a vanità, ambizione e violenza – la Città di Dio, comunità fondata sulla fede e sul bene comune. Ritornando all’attualità, nel modello storico delineato da Ray Dalio le civiltà attraversano sei fasi principali. Siamo oggi, probabilmente, nella sesta fase, quella in cui l’egemonia dominante si sgretola sotto il peso del debito, della frammentazione interna e della perdita di fiducia collettiva. Una fase segnata da conflitti, instabilità, e incertezza sistemica. Le istituzioni perdono credibilità, le polarizzazioni crescono e il rischio di uno scontro interno aumenta. Dalio non offre facili soluzioni, ma un principio guida: riconoscere i segnali del declino per anticipare e orientare una possibile rigenerazione. Non sarà la tecnica o la politica da sola a salvare le democrazie occidentali, ma un ritorno a valori profondi, condivisi e vissuti.

Ritornando all’attualità, nel modello storico delineato da Ray Dalio le civiltà attraversano sei fasi principali. Siamo oggi, probabilmente, nella sesta fase, quella in cui l’egemonia dominante si sgretola sotto il peso del debito, della frammentazione interna e della perdita di fiducia collettiva. Una fase segnata da conflitti, instabilità, e incertezza sistemica. Le istituzioni perdono credibilità, le polarizzazioni crescono e il rischio di uno scontro interno aumenta. Dalio non offre facili soluzioni, ma un principio guida: riconoscere i segnali del declino per anticipare e orientare una possibile rigenerazione. Non sarà la tecnica o la politica da sola a salvare le democrazie occidentali, ma un ritorno a valori profondi, condivisi e vissuti. Giunto a questo bivio, l’Occidente ha davanti a sé due strade: lasciare che questo ciclo si concluda nel crollo – culturale a cui segue quello economico – oppure tentare una ricostruzione profonda, a partire dal senso del lavoro, dalle comunità, dalla persona. In questa seconda direzione si muove, con concretezza e visione, l’esperienza proposta dalla CDO nel Manifesto del Buon Lavoro: “occorre offrire ai collaboratori una risposta al senso del lavoro che vada oltre la retribuzione e la funzione produttiva“. Il lavoro, infatti, non è solo un mezzo di sussistenza, ma una dimensione fondamentale della realizzazione personale e della costruzione di comunità. Il Manifesto afferma chiaramente che “il buon lavoro nasce da una cultura che riconosce il valore della persona e lo traduce in pratiche organizzative e relazionali“. In questo senso, “le imprese sono chiamate a costruire ambienti in cui sia possibile fare esperienza di senso, responsabilità, appartenenza“.

Giunto a questo bivio, l’Occidente ha davanti a sé due strade: lasciare che questo ciclo si concluda nel crollo – culturale a cui segue quello economico – oppure tentare una ricostruzione profonda, a partire dal senso del lavoro, dalle comunità, dalla persona. In questa seconda direzione si muove, con concretezza e visione, l’esperienza proposta dalla CDO nel Manifesto del Buon Lavoro: “occorre offrire ai collaboratori una risposta al senso del lavoro che vada oltre la retribuzione e la funzione produttiva“. Il lavoro, infatti, non è solo un mezzo di sussistenza, ma una dimensione fondamentale della realizzazione personale e della costruzione di comunità. Il Manifesto afferma chiaramente che “il buon lavoro nasce da una cultura che riconosce il valore della persona e lo traduce in pratiche organizzative e relazionali“. In questo senso, “le imprese sono chiamate a costruire ambienti in cui sia possibile fare esperienza di senso, responsabilità, appartenenza“. In tal senso, anche gli investimenti, se vogliono contribuire alla costruzione di futuro, dovranno saper scegliere da che parte stare. Un utile criterio per orientarsi è rappresentato dalle certificazioni ESG (Environmental, Social, Governance). Esse non valutano soltanto la sostenibilità ambientale o l’efficienza gestionale di un’impresa, ma offrono una griglia per verificare quanto essa stia realmente investendo sul capitale umano, sulla qualità delle relazioni interne, sulla responsabilità sociale e sulla trasparenza organizzativa. Le aziende che abbracciano i valori del buon lavoro – e che li integrano con un approccio ESG serio e documentato – rappresentano le migliori destinazioni possibili per investimenti responsabili, capaci di generare impatto positivo e valore nel tempo.

In tal senso, anche gli investimenti, se vogliono contribuire alla costruzione di futuro, dovranno saper scegliere da che parte stare. Un utile criterio per orientarsi è rappresentato dalle certificazioni ESG (Environmental, Social, Governance). Esse non valutano soltanto la sostenibilità ambientale o l’efficienza gestionale di un’impresa, ma offrono una griglia per verificare quanto essa stia realmente investendo sul capitale umano, sulla qualità delle relazioni interne, sulla responsabilità sociale e sulla trasparenza organizzativa. Le aziende che abbracciano i valori del buon lavoro – e che li integrano con un approccio ESG serio e documentato – rappresentano le migliori destinazioni possibili per investimenti responsabili, capaci di generare impatto positivo e valore nel tempo. Ecco allora che ritorna, con forza, la necessità di una nuova cultura del lavoro. Una risposta culturale prima ancora che economica: non un semplice elenco di buone pratiche, ma una visione capace di mettere al centro la persona, le relazioni, la formazione, il benessere, la corresponsabilità. Occorre dare un senso alla fatica, per non educare le persone ad evitare la realtà. Occorre investire nelle aziende che stanno già facendo questo percorso, spesso silenziosamente ma con determinazione. Non è solo una scelta etica, ma una strategia economica di lungo periodo. Perché il futuro dell’Occidente passa anche dal futuro del lavoro. E il futuro del lavoro si costruisce sempre nel presente.

Ecco allora che ritorna, con forza, la necessità di una nuova cultura del lavoro. Una risposta culturale prima ancora che economica: non un semplice elenco di buone pratiche, ma una visione capace di mettere al centro la persona, le relazioni, la formazione, il benessere, la corresponsabilità. Occorre dare un senso alla fatica, per non educare le persone ad evitare la realtà. Occorre investire nelle aziende che stanno già facendo questo percorso, spesso silenziosamente ma con determinazione. Non è solo una scelta etica, ma una strategia economica di lungo periodo. Perché il futuro dell’Occidente passa anche dal futuro del lavoro. E il futuro del lavoro si costruisce sempre nel presente.

L’amministrazione statunitense non vuole una vera e propria recessione negli Stati Uniti, né una sconfitta clamorosa alle elezioni di metà mandato del prossimo anno. Un

L’amministrazione statunitense non vuole una vera e propria recessione negli Stati Uniti, né una sconfitta clamorosa alle elezioni di metà mandato del prossimo anno. Un  Abbiamo già notato l’indebolimento del sentiment dei consumatori, anche se non si riflette ancora in dati concreti. L’aumento dell’incertezza non farà che esacerbare qualsiasi rallentamento. Tuttavia, un’importante compensazione sarà l’indebolimento del prezzo del petrolio. L’OPEC+ ha dato una mano a

Abbiamo già notato l’indebolimento del sentiment dei consumatori, anche se non si riflette ancora in dati concreti. L’aumento dell’incertezza non farà che esacerbare qualsiasi rallentamento. Tuttavia, un’importante compensazione sarà l’indebolimento del prezzo del petrolio. L’OPEC+ ha dato una mano a  Le società che hanno una produzione localizzata, quelle che hanno un potere di determinazione dei prezzi e quelle che sono meno sensibili dal punto di vista economico, saranno i chiari beneficiari relativi in questo contesto. Possiamo capire che i titoli ciclici siano stati ampiamente venduti in seguito alla reazione iniziale all’annuncio delle tariffe, ma non tutti i ciclici sono uguali. Il settore tecnologico è stato un grande argomento di discussione e per certi versi riflette una parte della debolezza degli Stati Uniti. Microsoft continua a ottimizzare la costruzione di data center, il che suggerisce che i ricavi dell’IA non stanno arrivando al ritmo sperato un anno fa. Vediamo il rischio che il capex dell’IA non cresca l’anno prossimo, e questo sarebbe problematico soprattutto per le aziende strettamente legate alla crescita dell’IA.

Le società che hanno una produzione localizzata, quelle che hanno un potere di determinazione dei prezzi e quelle che sono meno sensibili dal punto di vista economico, saranno i chiari beneficiari relativi in questo contesto. Possiamo capire che i titoli ciclici siano stati ampiamente venduti in seguito alla reazione iniziale all’annuncio delle tariffe, ma non tutti i ciclici sono uguali. Il settore tecnologico è stato un grande argomento di discussione e per certi versi riflette una parte della debolezza degli Stati Uniti. Microsoft continua a ottimizzare la costruzione di data center, il che suggerisce che i ricavi dell’IA non stanno arrivando al ritmo sperato un anno fa. Vediamo il rischio che il capex dell’IA non cresca l’anno prossimo, e questo sarebbe problematico soprattutto per le aziende strettamente legate alla crescita dell’IA. Le revisioni degli utili (un indicatore della fiducia delle aziende) e i dati sul mercato del lavoro sono le due variabili più importanti da tenere d’occhio nel breve termine, insieme ai mercati del credito e dei finanziamenti come fattore non economico che potrebbe far intervenire la Fed. Continuiamo a privilegiare i titoli azionari di qualità e difensivi sotto la superficie del mercato. Nel frattempo, il settore dei beni di consumo discrezionali rimane probabilmente quello che sottoperformerà nettamente il rischio tariffario, in linea con la nostra visione di lunga data. Si tratta del grosso del nostro portafoglio, rappresentato da titoli con una leva finanziaria molto bassa, bilanci sani e un forte posizionamento sul mercato di riferimento. In tempi in cui è difficile aggiungere rischio, è spesso dove il rischio deve essere aggiunto. La narrativa fiscale tedesca diventa ancora più importante rispetto a prima del sell-off, anche in una prospettiva azionaria globale. I titoli preferiti per l’anno in corso, meno esposti ai dazi, come i titoli della difesa o quelli legati alla Germania, offrono ora un punto di ingresso molto più interessante rispetto alle settimane precedenti.

Le revisioni degli utili (un indicatore della fiducia delle aziende) e i dati sul mercato del lavoro sono le due variabili più importanti da tenere d’occhio nel breve termine, insieme ai mercati del credito e dei finanziamenti come fattore non economico che potrebbe far intervenire la Fed. Continuiamo a privilegiare i titoli azionari di qualità e difensivi sotto la superficie del mercato. Nel frattempo, il settore dei beni di consumo discrezionali rimane probabilmente quello che sottoperformerà nettamente il rischio tariffario, in linea con la nostra visione di lunga data. Si tratta del grosso del nostro portafoglio, rappresentato da titoli con una leva finanziaria molto bassa, bilanci sani e un forte posizionamento sul mercato di riferimento. In tempi in cui è difficile aggiungere rischio, è spesso dove il rischio deve essere aggiunto. La narrativa fiscale tedesca diventa ancora più importante rispetto a prima del sell-off, anche in una prospettiva azionaria globale. I titoli preferiti per l’anno in corso, meno esposti ai dazi, come i titoli della difesa o quelli legati alla Germania, offrono ora un punto di ingresso molto più interessante rispetto alle settimane precedenti.

Gli argomenti trattati da Marucci stimolano una profonda riflessione a quanti, ogni giorno, si misurano professionalmente con gli investimenti e le problematiche della finanza personale; soprattutto in un momento così difficile come quello odierno, che vede il ritorno della “volatilità selvaggia” nei mercati finanziari e delle manovre ribassiste da parte dei fondi speculativi. Sulla scorta di tale riflessione collettiva, abbiamo chiesto al prof. Marucci una lunga intervista, uscendo un bel po’ dagli schemi della classica recensione editoriale e affrontando alcune tematiche dalle quali, molto spesso, i

Gli argomenti trattati da Marucci stimolano una profonda riflessione a quanti, ogni giorno, si misurano professionalmente con gli investimenti e le problematiche della finanza personale; soprattutto in un momento così difficile come quello odierno, che vede il ritorno della “volatilità selvaggia” nei mercati finanziari e delle manovre ribassiste da parte dei fondi speculativi. Sulla scorta di tale riflessione collettiva, abbiamo chiesto al prof. Marucci una lunga intervista, uscendo un bel po’ dagli schemi della classica recensione editoriale e affrontando alcune tematiche dalle quali, molto spesso, i  Prof. Marucci, com’è cambiata la ricchezza finanziaria delle famiglie italiane dall’ingresso nella Moneta Unica in poi?

Prof. Marucci, com’è cambiata la ricchezza finanziaria delle famiglie italiane dall’ingresso nella Moneta Unica in poi? Qual è oggi la percentuale dei risparmi degli italiani amministrati dalle reti di consulenza finanziaria?

Qual è oggi la percentuale dei risparmi degli italiani amministrati dalle reti di consulenza finanziaria? Esiste un periodo storico, o più periodi storici, in cui i risparmiatori hanno cominciato a considerare gli ex promotori come dei veri professionisti e non come semplici venditori di fondi di investimento?

Esiste un periodo storico, o più periodi storici, in cui i risparmiatori hanno cominciato a considerare gli ex promotori come dei veri professionisti e non come semplici venditori di fondi di investimento? Secondo lei, esiste nella categoria dei consulenti finanziari la consapevolezza di essere dei veri professionisti, oppure si deve lavorare ancora in tal senso?

Secondo lei, esiste nella categoria dei consulenti finanziari la consapevolezza di essere dei veri professionisti, oppure si deve lavorare ancora in tal senso? Nel suo ultimo libro, “La consulenza finanziaria come professione”, lei parla del contesto internazionale della consulenza finanziaria. Quali sono i nostri punti di forza rispetto ai colleghi stranieri, e quali le aree di miglioramento?

Nel suo ultimo libro, “La consulenza finanziaria come professione”, lei parla del contesto internazionale della consulenza finanziaria. Quali sono i nostri punti di forza rispetto ai colleghi stranieri, e quali le aree di miglioramento? Cosa ci dice riguardo agli educatori finanziari? E’ una categoria professionale che può emergere in autonomia, oppure rimarrà un titolo accessorio in capo agli attuali consulenti?

Cosa ci dice riguardo agli educatori finanziari? E’ una categoria professionale che può emergere in autonomia, oppure rimarrà un titolo accessorio in capo agli attuali consulenti? Relativamente ai pericoli educatore finanziario, paralisi del giudizio, derivanti dalla “rivoluzione” dell’Intelligenza Artificiale, nel suo libro parla di “paralisi del giudizio”. Cosa intende esattamente con questo termine?

Relativamente ai pericoli educatore finanziario, paralisi del giudizio, derivanti dalla “rivoluzione” dell’Intelligenza Artificiale, nel suo libro parla di “paralisi del giudizio”. Cosa intende esattamente con questo termine? Tra i vari modelli di consulenza finanziaria da lei analizzati, quali si affermeranno maggiormente nel futuro?

Tra i vari modelli di consulenza finanziaria da lei analizzati, quali si affermeranno maggiormente nel futuro? Che prospettive ci sono sul tanto agognato contratto unico nazionale dei consulenti finanziari?

Che prospettive ci sono sul tanto agognato contratto unico nazionale dei consulenti finanziari? La guerra commerciale scatenata da Trump e la violenta volatilità delle borse stanno mettendo a dura prova i consulenti finanziari, chiamati a fare gli straordinari per tranquillizzare i risparmiatori. Come se la caveranno, secondo lei?

La guerra commerciale scatenata da Trump e la violenta volatilità delle borse stanno mettendo a dura prova i consulenti finanziari, chiamati a fare gli straordinari per tranquillizzare i risparmiatori. Come se la caveranno, secondo lei?

Un elemento chiave a sostegno di questa tesi è la profonda trasformazione dell’economia statunitense dopo la pandemia di Covid-19, che l’ha resa significativamente meno sensibile all’andamento dei tassi di interesse rispetto al passato. L’ampio stimolo fiscale e il rifinanziamento diffuso dei mutui a tassi storicamente bassi hanno rafforzato la capacità di resilienza di consumatori e imprese, consentendo loro di affrontare meglio eventuali incrementi dei tassi. Un ulteriore indicatore a supporto della bassa probabilità di recessione è la ripresa dell’indice PMI manifatturiero: l’indice globale ha

Un elemento chiave a sostegno di questa tesi è la profonda trasformazione dell’economia statunitense dopo la pandemia di Covid-19, che l’ha resa significativamente meno sensibile all’andamento dei tassi di interesse rispetto al passato. L’ampio stimolo fiscale e il rifinanziamento diffuso dei mutui a tassi storicamente bassi hanno rafforzato la capacità di resilienza di consumatori e imprese, consentendo loro di affrontare meglio eventuali incrementi dei tassi. Un ulteriore indicatore a supporto della bassa probabilità di recessione è la ripresa dell’indice PMI manifatturiero: l’indice globale ha  superato la soglia critica dei 50 punti, che distingue la fase di espansione economica da quella di contrazione, e il numero di paesi in cui il PMI manifatturiero si attesta sopra i 50 punti è in aumento. La ripresa del settore manifatturiero è favorita dall’atteggiamento accomodante delle banche centrali globali, la maggior parte delle quali ha adottato politiche di allentamento monetario. Oltre l’80% delle banche centrali ha infatti ridotto i tassi di interesse nell’ultima riunione, un ulteriore segnale positivo per il ciclo manifatturiero.

superato la soglia critica dei 50 punti, che distingue la fase di espansione economica da quella di contrazione, e il numero di paesi in cui il PMI manifatturiero si attesta sopra i 50 punti è in aumento. La ripresa del settore manifatturiero è favorita dall’atteggiamento accomodante delle banche centrali globali, la maggior parte delle quali ha adottato politiche di allentamento monetario. Oltre l’80% delle banche centrali ha infatti ridotto i tassi di interesse nell’ultima riunione, un ulteriore segnale positivo per il ciclo manifatturiero. Parallelamente, il settore dei servizi continua a dimostrare solidità, con una domanda di lavoro ancora robusta. Il mercato del lavoro statunitense resta resiliente, nonostante i recenti tagli occupazionali, dovuti in gran parte a licenziamenti governativi attuati dall’amministrazione Trump. L’unico comparto più debole è quello immobiliare, con le perdite occupazionali concentrate principalmente nei settori legati al settore Real Estate, in particolare nelle agenzie immobiliari e negli istituti di credito che emettono finanziamenti a imprese e consumatori. L’aumento dei tassi ha infatti inciso sul mercato immobiliare negli ultimi due anni, tuttavia, rimane relativamente solido, sostenuto da una domanda strutturale ancora elevata.

Parallelamente, il settore dei servizi continua a dimostrare solidità, con una domanda di lavoro ancora robusta. Il mercato del lavoro statunitense resta resiliente, nonostante i recenti tagli occupazionali, dovuti in gran parte a licenziamenti governativi attuati dall’amministrazione Trump. L’unico comparto più debole è quello immobiliare, con le perdite occupazionali concentrate principalmente nei settori legati al settore Real Estate, in particolare nelle agenzie immobiliari e negli istituti di credito che emettono finanziamenti a imprese e consumatori. L’aumento dei tassi ha infatti inciso sul mercato immobiliare negli ultimi due anni, tuttavia, rimane relativamente solido, sostenuto da una domanda strutturale ancora elevata. L’analisi condotta dalla società indipendente Ned Davis, basata su dati storici dal 1928 al 2024, mostra la performance media dell’S&P 500 equipesato, tenendo conto delle performance annuali, del primo anno di ogni ciclo presidenziale e del quinto anno di ogni decennio. Se questa tendenza si ripetesse nel 2025, la correzione registrata dall’inizio di marzo potrebbe rientrare nella normale stagionalità dell’indice, che storicamente tra marzo e aprile si muove lateralmente o leggermente al ribasso, per poi riprendere la crescita. L’analisi suggerisce che l’S&P 500 potrebbe chiudere l’anno con un incremento intorno al 10%. Questa ipotesi è supportata anche dalla revisione al rialzo delle stime sugli utili per azione (EPS) delle società dell’S&P 500 negli ultimi sei mesi, con un’accelerazione significativa della crescita annualizzata degli EPS negli ultimi cinque anni. Inoltre, il ROE (Return on Equity) dell’indice si attesta su livelli storicamente elevati. In virtù della composizione dell’indice, si può stimare una crescita degli utili compresa tra il 10% e il 12%, un elemento che potrebbe sostenere la ripresa dei mercati nei prossimi mesi.

L’analisi condotta dalla società indipendente Ned Davis, basata su dati storici dal 1928 al 2024, mostra la performance media dell’S&P 500 equipesato, tenendo conto delle performance annuali, del primo anno di ogni ciclo presidenziale e del quinto anno di ogni decennio. Se questa tendenza si ripetesse nel 2025, la correzione registrata dall’inizio di marzo potrebbe rientrare nella normale stagionalità dell’indice, che storicamente tra marzo e aprile si muove lateralmente o leggermente al ribasso, per poi riprendere la crescita. L’analisi suggerisce che l’S&P 500 potrebbe chiudere l’anno con un incremento intorno al 10%. Questa ipotesi è supportata anche dalla revisione al rialzo delle stime sugli utili per azione (EPS) delle società dell’S&P 500 negli ultimi sei mesi, con un’accelerazione significativa della crescita annualizzata degli EPS negli ultimi cinque anni. Inoltre, il ROE (Return on Equity) dell’indice si attesta su livelli storicamente elevati. In virtù della composizione dell’indice, si può stimare una crescita degli utili compresa tra il 10% e il 12%, un elemento che potrebbe sostenere la ripresa dei mercati nei prossimi mesi.

Dopo un 2023 caratterizzato da un andamento negativo, il mercato immobiliare italiano ha chiuso il 2024 con segnali di recupero, seppur tra molte incertezze. Infatti, il calo dell’inflazione e la riduzione del costo del denaro hanno sicuramente fornito sollievo al settore dei mutui e hanno incentivato l’interesse di acquirenti e investitori. Secondo un’indagine condotta dal Centro Studi di Euromq.it, nel 2024 il 58% delle transazioni immobiliari ha riguardato l’acquisto della prima casa, segnalando il permanere di un forte fabbisogno abitativo. Infatti, mentre i giovani sono sempre più portati alla ricerca e acquisto della prima casa, l’andamento del mercato a livello nazionale ci mostra come il 42% delle compravendite ha riguardato anche l’acquisto di seconde case, dimostrando come il settore continui ad essere un

Dopo un 2023 caratterizzato da un andamento negativo, il mercato immobiliare italiano ha chiuso il 2024 con segnali di recupero, seppur tra molte incertezze. Infatti, il calo dell’inflazione e la riduzione del costo del denaro hanno sicuramente fornito sollievo al settore dei mutui e hanno incentivato l’interesse di acquirenti e investitori. Secondo un’indagine condotta dal Centro Studi di Euromq.it, nel 2024 il 58% delle transazioni immobiliari ha riguardato l’acquisto della prima casa, segnalando il permanere di un forte fabbisogno abitativo. Infatti, mentre i giovani sono sempre più portati alla ricerca e acquisto della prima casa, l’andamento del mercato a livello nazionale ci mostra come il 42% delle compravendite ha riguardato anche l’acquisto di seconde case, dimostrando come il settore continui ad essere un  punto di riferimento per investimenti, soprattutto in un contesto economico in ripresa. Dal lato dei venditori, invece, il 17,3% ha ceduto la propria prima casa, mentre ben l’82,8% ha venduto una seconda abitazione, evidenziando l’importanza della liquidità e della razionalizzazione del patrimonio immobiliare. Un altro fattore importante da considerare dal lato dei venditori è quello della pressione fiscale sugli immobili non abitati e sui relativi costi di gestione, che hanno portato diversi proprietari di seconde case a vendere per l’insostenibilità del mantenimento di una o più case, oltre quella principale.

punto di riferimento per investimenti, soprattutto in un contesto economico in ripresa. Dal lato dei venditori, invece, il 17,3% ha ceduto la propria prima casa, mentre ben l’82,8% ha venduto una seconda abitazione, evidenziando l’importanza della liquidità e della razionalizzazione del patrimonio immobiliare. Un altro fattore importante da considerare dal lato dei venditori è quello della pressione fiscale sugli immobili non abitati e sui relativi costi di gestione, che hanno portato diversi proprietari di seconde case a vendere per l’insostenibilità del mantenimento di una o più case, oltre quella principale. Su tutto, l’età media degli acquirenti si è abbassata sensibilmente nel corso del 2024, assestandosi sui 38 anni. Questo conferma che la platea degli acquirenti tende verso quella fascia della popolazione che vuole in qualche modo “sistemarsi” in un luogo ben preciso, ma soprattutto sfuggire dal caro affitti che riguarda principalmente città come Milano, Roma e Firenze. Il 31% dei compratori ha un’età compresa tra i 18 e i 25 anni, mentre il 24% ha un’età tra i 36 e i 45 anni. Qual è invece il profilo dei venditori? A differenza degli acquirenti, sul fronte dei venditori l’età si innalza. Infatti, l’età media è intorno ai 55 anni, con una forte incidenza nella fascia tra i 50 e i 60 anni. Dati che confermano una tendenza consolidata, ossia: i giovani acquistano mentre le generazioni successive tendono a vendere. Tuttavia, il declino demografico in Italia influenzerà negli anni a venire lo scenario immobiliare italiano, poiché una riduzione della popolazione giovane si traduce in una platea ristretta di potenziali acquirenti e di una contestuale crescita, invece, di coloro che vorranno vendere la propria eredità immobiliare.

Su tutto, l’età media degli acquirenti si è abbassata sensibilmente nel corso del 2024, assestandosi sui 38 anni. Questo conferma che la platea degli acquirenti tende verso quella fascia della popolazione che vuole in qualche modo “sistemarsi” in un luogo ben preciso, ma soprattutto sfuggire dal caro affitti che riguarda principalmente città come Milano, Roma e Firenze. Il 31% dei compratori ha un’età compresa tra i 18 e i 25 anni, mentre il 24% ha un’età tra i 36 e i 45 anni. Qual è invece il profilo dei venditori? A differenza degli acquirenti, sul fronte dei venditori l’età si innalza. Infatti, l’età media è intorno ai 55 anni, con una forte incidenza nella fascia tra i 50 e i 60 anni. Dati che confermano una tendenza consolidata, ossia: i giovani acquistano mentre le generazioni successive tendono a vendere. Tuttavia, il declino demografico in Italia influenzerà negli anni a venire lo scenario immobiliare italiano, poiché una riduzione della popolazione giovane si traduce in una platea ristretta di potenziali acquirenti e di una contestuale crescita, invece, di coloro che vorranno vendere la propria eredità immobiliare. Quali gli immobili più richiesti? La maggior parte degli acquirenti sono giovani ed è proprio questo che in parte sta portando a un cambio di paradigma sia nella ricerca degli immobili sia nella tipologia di abitazioni più ricercate. Sicuramente il patrimonio edilizio italiano su tutto il territorio, attualmente, è determinato per lo più da una forte obsolescenza sia dal punto di vista delle strutture sia e soprattutto nel campo dell’efficienza energetica. Inoltre, c’è un cambiamento demografico in atto, un aumento del remote working oltre che una maggiore attenzione alla sostenibilità e alla gestione ottimizzata dello spazio. Insomma, si prediligono sempre più case che permettano la creazione di open space, e che possano essere poste a una riqualificazione energetica che porti alla riduzione dei consumi e al risparmio.