Come succede ad un razzo lanciato nello spazio, anche una startup consuma rapidamente il “propellente” dei capitali iniziali allo scopo di vincere gli attriti e le resistenze competitive del mercato, che ostacolano l’ascesa del nuovo prodotto/servizio.

Di Carlo Mauri*

I siti che parlano di Startup spesso espongono in bella mostra un’iconografia rappresentata da missili in fase di decollo, certamente allo scopo di evocare l’impetuoso lancio di un’azienda innovativa a cui viene impressa un’accelerazione straordinaria per raggiungere elevati livelli di ricavi e marginalità.

Questa suggestione, nell’immaginario collettivo, è frequentemente associata alle aziende in fase di startup, per le quali l’innovazione di prodotto o di processo è tale da vincere qualsiasi legame “gravitazionale” che vincola di solito la crescita nei mercati tradizionali e maturi. Naturalmente, il marketing sfrutta questa rappresentazione per scaldare gli animi degli startuppers e gli appetiti degli investitori, i quali sono modi dall’aspettativa di altrettanti rapidi ed ingenti guadagni. Riflettendoci, però, quella appena evidenziata non è solo una immagine efficace in termini di comunicazione, e la metafora dei razzi che puntano verso lo spazio cosmico

Questa suggestione, nell’immaginario collettivo, è frequentemente associata alle aziende in fase di startup, per le quali l’innovazione di prodotto o di processo è tale da vincere qualsiasi legame “gravitazionale” che vincola di solito la crescita nei mercati tradizionali e maturi. Naturalmente, il marketing sfrutta questa rappresentazione per scaldare gli animi degli startuppers e gli appetiti degli investitori, i quali sono modi dall’aspettativa di altrettanti rapidi ed ingenti guadagni. Riflettendoci, però, quella appena evidenziata non è solo una immagine efficace in termini di comunicazione, e la metafora dei razzi che puntano verso lo spazio cosmico  sfruttando i principi della Fisica Classica – quella che si usa in Astronautica, per capirci – sia assolutamente pertinente per comprendere i fenomeni aziendali innovativi. Infatti, il lancio di un missile trasforma rapidamente l’energia del propellente in spinta di accelerazione volta a vincere l’attrito della forza di gravità; allo stesso modo, il lancio di una startup consuma rapidamente il “propellente” dei capitali iniziali (cash burnout) allo scopo di vincere gli attriti e le resistenze competitive del mercato che si frappongono ostacolando l’ascesa delle vendite del nuovo prodotto/servizio.

sfruttando i principi della Fisica Classica – quella che si usa in Astronautica, per capirci – sia assolutamente pertinente per comprendere i fenomeni aziendali innovativi. Infatti, il lancio di un missile trasforma rapidamente l’energia del propellente in spinta di accelerazione volta a vincere l’attrito della forza di gravità; allo stesso modo, il lancio di una startup consuma rapidamente il “propellente” dei capitali iniziali (cash burnout) allo scopo di vincere gli attriti e le resistenze competitive del mercato che si frappongono ostacolando l’ascesa delle vendite del nuovo prodotto/servizio.

Entrambi i fenomeni, quindi, “trasformano” risorse: i missili per generare “lavoro” (work), sotto forma di spostamento nello spazio, e le startup per generare “valore” (worth), sotto forma di acquisizione di quote di mercato. Quindi, non v’è dubbio che una certa analogia esiste, e vale la pena approfondire questa evidente similitudine facendo ricorso proprio alle nozioni di fisica che molti di noi imparano al liceo. In Fisica, il Lavoro (work, W) è definito come il prodotto tra la Forza F e lo Spazio/spostamento S (W = F x S), mentre con l’espressione F = m x a esprimiamo la formula in base alla quale la Forza (F) è pari al prodotto tra la Massa (m) e l’Accelerazione (a) che viene impressa dall’azione dell’energia sviluppata dal propellente. Unendo le due espressioni in base alla definizione della Forza F (m x a), la formula W = F x S può essere espressa anche con W = m x a x S, in ciò significando che il Lavoro è determinato dal prodotto tra massa, accelerazione e spazio/spostamento.

Entrambi i fenomeni, quindi, “trasformano” risorse: i missili per generare “lavoro” (work), sotto forma di spostamento nello spazio, e le startup per generare “valore” (worth), sotto forma di acquisizione di quote di mercato. Quindi, non v’è dubbio che una certa analogia esiste, e vale la pena approfondire questa evidente similitudine facendo ricorso proprio alle nozioni di fisica che molti di noi imparano al liceo. In Fisica, il Lavoro (work, W) è definito come il prodotto tra la Forza F e lo Spazio/spostamento S (W = F x S), mentre con l’espressione F = m x a esprimiamo la formula in base alla quale la Forza (F) è pari al prodotto tra la Massa (m) e l’Accelerazione (a) che viene impressa dall’azione dell’energia sviluppata dal propellente. Unendo le due espressioni in base alla definizione della Forza F (m x a), la formula W = F x S può essere espressa anche con W = m x a x S, in ciò significando che il Lavoro è determinato dal prodotto tra massa, accelerazione e spazio/spostamento.

Trasferendo il ragionamento in Finanza Aziendale, il valore di una startup, che esprimiamo con il termine worth (W), secondo il metodo reddituale è esprimibile tramite il prodotto tra il reddito medio normalmente atteso (R) nei successivi t anni futuri, e il coefficiente che attualizza ad oggi i flussi dei redditi medi futuri nei prossimi t anni. Questo coefficiente, sintetizzato nei simboli (a-|i), è tanto più grande quanto maggiore è il numero di anni futuri (t) e quanto minore è il tasso di attualizzazione (i). La formula per ricavare il valore della startup, è delineata dall’espressione W = R x a-|i. Considerando che il tasso di attualizzazione è direttamente correlato al livello dei tassi applicati nei mercati finanziari ed al rischio intrinseco dell’operazione, avremo che maggiori sono i tassi di mercato e di rischio, minore sarà il valore W aziendale.

Trasferendo il ragionamento in Finanza Aziendale, il valore di una startup, che esprimiamo con il termine worth (W), secondo il metodo reddituale è esprimibile tramite il prodotto tra il reddito medio normalmente atteso (R) nei successivi t anni futuri, e il coefficiente che attualizza ad oggi i flussi dei redditi medi futuri nei prossimi t anni. Questo coefficiente, sintetizzato nei simboli (a-|i), è tanto più grande quanto maggiore è il numero di anni futuri (t) e quanto minore è il tasso di attualizzazione (i). La formula per ricavare il valore della startup, è delineata dall’espressione W = R x a-|i. Considerando che il tasso di attualizzazione è direttamente correlato al livello dei tassi applicati nei mercati finanziari ed al rischio intrinseco dell’operazione, avremo che maggiori sono i tassi di mercato e di rischio, minore sarà il valore W aziendale.

Per analogia, quindi, il tasso di attualizzazione (i) misura la “forza finanziaria” – simile a quella di gravità che si oppone al missile – che deve essere contrastata per far decollare il valore dell’azienda. Nelle startup, l’accelerazione (a) è data dalla spinta generata dal reddito R ottenuto dal “lavoro” della gestione, e la massa (m) è associabile al tasso di attualizzazione (i) sia del sistema (mercato finanziario più “rischio paese”) sia del rischio intrinseco alla startup stessa – di solito abbastanza alto – in modo tale che a maggiori tassi e rischi corrisponde un minor valore aziendale (W).

Per analogia, quindi, il tasso di attualizzazione (i) misura la “forza finanziaria” – simile a quella di gravità che si oppone al missile – che deve essere contrastata per far decollare il valore dell’azienda. Nelle startup, l’accelerazione (a) è data dalla spinta generata dal reddito R ottenuto dal “lavoro” della gestione, e la massa (m) è associabile al tasso di attualizzazione (i) sia del sistema (mercato finanziario più “rischio paese”) sia del rischio intrinseco alla startup stessa – di solito abbastanza alto – in modo tale che a maggiori tassi e rischi corrisponde un minor valore aziendale (W).

E così, mentre un razzo si sposta (S) nello spazio grazie al lavoro (W) generato dal propulsore, un’azienda viaggia nel tempo (t) grazie al valore (W) generato dalla gestione, e sia l’una che l’altra consumano molta energia (propellente il razzo, denaro la startup) senza però avere una garanzia del risultato, poiché il rischio d’insuccesso grava su entrambi. Tuttavia, una differenza sostanziale tra le due dinamiche esiste. Infatti, mentre nel caso del missile mai tutta l’energia impiegata si trasformerà in lavoro (secondo principio della termodinamica), nel caso di una startup tutta la ricchezza consumata si potrebbe e dovrebbe trasformare in “valore” in misura assai maggiore rispetto alla ricchezza iniziale apportata, e questa in fondo è la vera scommessa che muove le decisioni degli astronauti. Pardon, degli investitori.

E così, mentre un razzo si sposta (S) nello spazio grazie al lavoro (W) generato dal propulsore, un’azienda viaggia nel tempo (t) grazie al valore (W) generato dalla gestione, e sia l’una che l’altra consumano molta energia (propellente il razzo, denaro la startup) senza però avere una garanzia del risultato, poiché il rischio d’insuccesso grava su entrambi. Tuttavia, una differenza sostanziale tra le due dinamiche esiste. Infatti, mentre nel caso del missile mai tutta l’energia impiegata si trasformerà in lavoro (secondo principio della termodinamica), nel caso di una startup tutta la ricchezza consumata si potrebbe e dovrebbe trasformare in “valore” in misura assai maggiore rispetto alla ricchezza iniziale apportata, e questa in fondo è la vera scommessa che muove le decisioni degli astronauti. Pardon, degli investitori.

* Commercialista e socio AIAF, Managing Partner di M&V Private Corporate Advisor

e co-ideatore di Startup Fixing

Nelle scorse settimane i

Nelle scorse settimane i  “Nelle ultime settimane, nel

“Nelle ultime settimane, nel

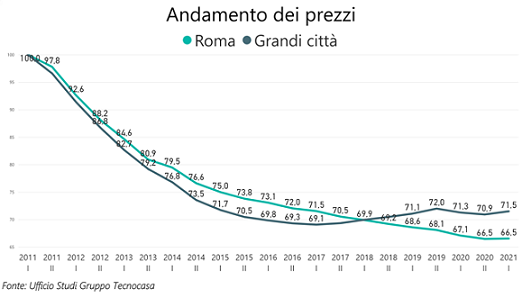

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il  Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di

Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di  Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di

Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di  Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e

Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e  I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il

I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il  Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di

Dopo un 2020 non facile, nel terzo trimestre del 2021 il settore del credito al consumo ha avuto un incremento del 5,3% rispetto al pari periodo dell’anno precedente. In particolare, il segmento del finanziamento con cessione del quinto, sempre nel terzo trimestre 2021, ha registrato un aumento dell’1,9% (fonte Assofin). Tra i vantaggi di questa formula ci sono la

Dopo un 2020 non facile, nel terzo trimestre del 2021 il settore del credito al consumo ha avuto un incremento del 5,3% rispetto al pari periodo dell’anno precedente. In particolare, il segmento del finanziamento con cessione del quinto, sempre nel terzo trimestre 2021, ha registrato un aumento dell’1,9% (fonte Assofin). Tra i vantaggi di questa formula ci sono la  Kìron Partner, società del Gruppo Tecnocasa, ha analizzato i dati di Banca d’Italia relativi allo

Kìron Partner, società del Gruppo Tecnocasa, ha analizzato i dati di Banca d’Italia relativi allo  stock dei mutui circolanti cresce con costanza. Ciò significa che dal 2015 le nuove operazioni erogate hanno sempre superato i

stock dei mutui circolanti cresce con costanza. Ciò significa che dal 2015 le nuove operazioni erogate hanno sempre superato i

Il cambiamento comporta che un’efficace gestione del rischio deve essere integrata da considerazioni a lungo termine sugli obiettivi e sulla composizione del portafoglio: è necessario pensare in modo strutturale, piuttosto che reattivo, e rifarsi ad alcune componenti essenziali in questa ottica. Innanzitutto, questo è un momento importante per concentrarsi sull’asset allocation strategica, dal momento che l’utilizzo del market timing attorno a processi di cambiamento così complessi non sarà sufficiente: un’efficace allocazione strategica degli asset probabilmente si dimostrerà una fonte molto più efficace e affidabile di rendimenti a lungo termine.

Il cambiamento comporta che un’efficace gestione del rischio deve essere integrata da considerazioni a lungo termine sugli obiettivi e sulla composizione del portafoglio: è necessario pensare in modo strutturale, piuttosto che reattivo, e rifarsi ad alcune componenti essenziali in questa ottica. Innanzitutto, questo è un momento importante per concentrarsi sull’asset allocation strategica, dal momento che l’utilizzo del market timing attorno a processi di cambiamento così complessi non sarà sufficiente: un’efficace allocazione strategica degli asset probabilmente si dimostrerà una fonte molto più efficace e affidabile di rendimenti a lungo termine. Questo potrebbe anche essere un ambiente di investimento meno stabile di quanto sembri a prima vista. Infatti, la “repressione finanziaria” (tassi di interesse reali artificialmente bassi o negativi) è chiaramente destinata a durare per qualche tempo a venire, ma al punto in cui ci troviamo anche variazioni relativamente piccole dei tassi di interesse possono avere importanti effetti diretti e indiretti sulle classi di attività. Inoltre, non dovremmo presumere che un’allocazione di attività molto tradizionale (ad esempio la classica allocazione di azioni/obbligazioni 60/40) funzionerà bene, e saranno necessari approcci più sofisticati. In particolare, le questioni ambientali ed ESG in senso più ampio (inclusi gli aspetti sociali e di governance) diventeranno ancora più importanti per i portafogli.

Questo potrebbe anche essere un ambiente di investimento meno stabile di quanto sembri a prima vista. Infatti, la “repressione finanziaria” (tassi di interesse reali artificialmente bassi o negativi) è chiaramente destinata a durare per qualche tempo a venire, ma al punto in cui ci troviamo anche variazioni relativamente piccole dei tassi di interesse possono avere importanti effetti diretti e indiretti sulle classi di attività. Inoltre, non dovremmo presumere che un’allocazione di attività molto tradizionale (ad esempio la classica allocazione di azioni/obbligazioni 60/40) funzionerà bene, e saranno necessari approcci più sofisticati. In particolare, le questioni ambientali ed ESG in senso più ampio (inclusi gli aspetti sociali e di governance) diventeranno ancora più importanti per i portafogli. Le questioni ambientali sono ora saldamente al centro della scena politica globale, e le implicazioni per gli investitori vanno ben oltre i tassi di inflazione più elevati: il passaggio a un’economia a emissioni zero creerà anche molte opportunità interessanti. Il 2022 dovrebbe essere visto come un anno di transizione poiché l’ambiente economico e di investimento globale si evolve alla ricerca di una nuova realtà. Agire ora sull’asset allocation strategica e sui fattori ESG nei portafogli dovrebbe aiutare a catturare questo processo di cambiamento. Dieci sono i temi per il 2022.

Le questioni ambientali sono ora saldamente al centro della scena politica globale, e le implicazioni per gli investitori vanno ben oltre i tassi di inflazione più elevati: il passaggio a un’economia a emissioni zero creerà anche molte opportunità interessanti. Il 2022 dovrebbe essere visto come un anno di transizione poiché l’ambiente economico e di investimento globale si evolve alla ricerca di una nuova realtà. Agire ora sull’asset allocation strategica e sui fattori ESG nei portafogli dovrebbe aiutare a catturare questo processo di cambiamento. Dieci sono i temi per il 2022. Politica: condividere i dolori – La competizione per il commercio e le risorse naturali continua con questioni ambientali e anche la ridistribuzione delle risorse all’interno delle economie importanti.

Politica: condividere i dolori – La competizione per il commercio e le risorse naturali continua con questioni ambientali e anche la ridistribuzione delle risorse all’interno delle economie importanti. Inflazione: il rinoceronte nella stanza – Gli aumenti dei prezzi sono un problema serio, sono già dirompenti e contengono una serie di rischi a lungo termine. È improbabile che torniamo a un regime di inflazione ultra-bassa.

Inflazione: il rinoceronte nella stanza – Gli aumenti dei prezzi sono un problema serio, sono già dirompenti e contengono una serie di rischi a lungo termine. È improbabile che torniamo a un regime di inflazione ultra-bassa. Azioni: rendimenti realistici – Le prospettive della classe di attività sembrano ancora generalmente positive, ma i rendimenti potrebbero essere inferiori rispetto al 2021. Le rotazioni cicliche e geografiche nel corso del 2022 potrebbero avere un impatto.

Azioni: rendimenti realistici – Le prospettive della classe di attività sembrano ancora generalmente positive, ma i rendimenti potrebbero essere inferiori rispetto al 2021. Le rotazioni cicliche e geografiche nel corso del 2022 potrebbero avere un impatto. Immobiliare: ancora in costruzione – Il settore offre un certo margine per ulteriori guadagni, ma la differenziazione settoriale e geografica è importante. I costi dei materiali e della manodopera possono influire sull’offerta in alcuni mercati.

Immobiliare: ancora in costruzione – Il settore offre un certo margine per ulteriori guadagni, ma la differenziazione settoriale e geografica è importante. I costi dei materiali e della manodopera possono influire sull’offerta in alcuni mercati.

I timori e l’incertezza sulla pericolosità della

I timori e l’incertezza sulla pericolosità della  casi dovessero aumentare rapidamente a causa della nuova variante, la volatilità dei mercati rimarrà alta nelle prossime settimane per i timori di potenziali nuovi blocchi”, sottolinea Scauri. “Anche se ci aspettiamo che i casi aumentino a breve termine, crediamo che saranno gestiti da un’accelerazione nel roll-out della

casi dovessero aumentare rapidamente a causa della nuova variante, la volatilità dei mercati rimarrà alta nelle prossime settimane per i timori di potenziali nuovi blocchi”, sottolinea Scauri. “Anche se ci aspettiamo che i casi aumentino a breve termine, crediamo che saranno gestiti da un’accelerazione nel roll-out della  I principali rischi legati a: un aumento significativo dei casi di Covid-19 e dei tassi di ospedalizzazione, nuove chiusure prolungate che comportano un netto rallentamento dell’economia; una riduzione troppo rapida della liquidità da parte delle

I principali rischi legati a: un aumento significativo dei casi di Covid-19 e dei tassi di ospedalizzazione, nuove chiusure prolungate che comportano un netto rallentamento dell’economia; una riduzione troppo rapida della liquidità da parte delle  “Abbiamo mantenuto la nostra posizione su Danieli, che combina crescita, multipli economici e tendenze a lungo termine legate alla decarbonizzazione dell’industria dell’acciaio. Tra gli industriali, abbiamo mantenuto la nostra posizione su Atlantia, sulla base di un bilancio molto più pulito dopo la finalizzazione della cessione di ASPI, che ha portato a uno sconto significativo NAV. Il nostro posizionamento sulle banche è sostanzialmente invariato sulla base delle

“Abbiamo mantenuto la nostra posizione su Danieli, che combina crescita, multipli economici e tendenze a lungo termine legate alla decarbonizzazione dell’industria dell’acciaio. Tra gli industriali, abbiamo mantenuto la nostra posizione su Atlantia, sulla base di un bilancio molto più pulito dopo la finalizzazione della cessione di ASPI, che ha portato a uno sconto significativo NAV. Il nostro posizionamento sulle banche è sostanzialmente invariato sulla base delle

L’aumento dell’inflazione di cui siamo testimoni negli ultimi mesi ha certamente aiutato le banche centrali nel ridurre marginalmente la crescita degli aggregati monetari. L’inflazione ha finalmente iniziato a salire verso il tanto desiderato target del 2%, al momento superato abbondantemente. Intanto i tassi di interesse, rimanendo vicini a zero o anche negativi, hanno permesso alle autorità monetarie di contenere l’onere sul servizio del debito dei governi. L’effetto combinato di aumentata inflazione e tassi ancora prossimi a zero sta marginalmente drenando liquidità e al contempo la politica monetaria rimane ancora molto accomodante. In un’ottica di lungo periodo, tale politica avrà degli esiti negativi non voluti ma al momento sta aiutando sia l’economia reale che i mercati finanziari. I tassi d’interesse sono aumentati durante l’ultimo anno ma, al contempo, i tassi reali hanno raggiunto nuovi minimi. Nonostante le banche centrali si dichiarino pronte a ridurre il sostegno monetario alle economie, le attuali politiche monetarie sono ancora più espansive di prima.

L’aumento dell’inflazione di cui siamo testimoni negli ultimi mesi ha certamente aiutato le banche centrali nel ridurre marginalmente la crescita degli aggregati monetari. L’inflazione ha finalmente iniziato a salire verso il tanto desiderato target del 2%, al momento superato abbondantemente. Intanto i tassi di interesse, rimanendo vicini a zero o anche negativi, hanno permesso alle autorità monetarie di contenere l’onere sul servizio del debito dei governi. L’effetto combinato di aumentata inflazione e tassi ancora prossimi a zero sta marginalmente drenando liquidità e al contempo la politica monetaria rimane ancora molto accomodante. In un’ottica di lungo periodo, tale politica avrà degli esiti negativi non voluti ma al momento sta aiutando sia l’economia reale che i mercati finanziari. I tassi d’interesse sono aumentati durante l’ultimo anno ma, al contempo, i tassi reali hanno raggiunto nuovi minimi. Nonostante le banche centrali si dichiarino pronte a ridurre il sostegno monetario alle economie, le attuali politiche monetarie sono ancora più espansive di prima. Gli effetti degli stimoli fiscali e monetari sono stati molto efficaci, particolarmente in un momento in cui vi sono diffusi colli di bottiglia nelle supply chain di molti settori dell’economia. Quello nell’industria dei semiconduttori sta per esempio causando problemi di produzione a molte industrie da esso dipendenti, come le auto. Il 38% delle banche centrali di tutto il mondo hanno aumentato i tassi durante la loro ultima riunione e tutte quelle che lo hanno fatto appartengono a economie emergenti, nessuna a paesi sviluppati. Le ragioni che hanno portato le banche centrali dei paesi emergenti ad aumentare i tassi sono legate all’aumento dell’inflazione e non a un generale “surriscaldamento” dell’economia. La maggior parte di questi paesi sta ancora combattendo la pandemia da coronavirus e il risultato è che queste economie stanno ancora crescendo al di sotto dei loro livelli potenziali.

Gli effetti degli stimoli fiscali e monetari sono stati molto efficaci, particolarmente in un momento in cui vi sono diffusi colli di bottiglia nelle supply chain di molti settori dell’economia. Quello nell’industria dei semiconduttori sta per esempio causando problemi di produzione a molte industrie da esso dipendenti, come le auto. Il 38% delle banche centrali di tutto il mondo hanno aumentato i tassi durante la loro ultima riunione e tutte quelle che lo hanno fatto appartengono a economie emergenti, nessuna a paesi sviluppati. Le ragioni che hanno portato le banche centrali dei paesi emergenti ad aumentare i tassi sono legate all’aumento dell’inflazione e non a un generale “surriscaldamento” dell’economia. La maggior parte di questi paesi sta ancora combattendo la pandemia da coronavirus e il risultato è che queste economie stanno ancora crescendo al di sotto dei loro livelli potenziali. La correlazione tra il mercato azionario e quello obbligazionario è stata positiva negli ultimi due decenni. Questa è un’indicazione del processo di disinflazione iniziato nel 1998 e della paura da parte degli investitori del verificarsi di un possibile scenario deflazionistico. L’aumento dei tassi è stato interpretato come sintomo di un’economia in via di guarigione e una chiara testimonianza che le autorità monetarie sarebbero riuscite a tenere sotto controllo la condizione deflazionaria spingendo l’inflazione verso l’obiettivo del 2%. Nel caso in cui la correlazione dovesse diventare negativa, cosa possibile nei prossimi trimestri, potrebbe essere un primo sintomo del fatto che gli investitori

La correlazione tra il mercato azionario e quello obbligazionario è stata positiva negli ultimi due decenni. Questa è un’indicazione del processo di disinflazione iniziato nel 1998 e della paura da parte degli investitori del verificarsi di un possibile scenario deflazionistico. L’aumento dei tassi è stato interpretato come sintomo di un’economia in via di guarigione e una chiara testimonianza che le autorità monetarie sarebbero riuscite a tenere sotto controllo la condizione deflazionaria spingendo l’inflazione verso l’obiettivo del 2%. Nel caso in cui la correlazione dovesse diventare negativa, cosa possibile nei prossimi trimestri, potrebbe essere un primo sintomo del fatto che gli investitori  abbiano dubbi sull’effettiva capacità delle banche centrali di tenere sotto controllo l’inflazione e che il processo disinflattivo iniziato a fine anni ’90 si è esaurito. Il fatto che il decennale americano non sia salito quanto l’inflazione è un’indicazione che gli investitori si aspettano una riduzione della crescita dei prezzi al consumo nel 2022, confermando de facto la visione delle autorità monetarie. Questa situazione continuerà a essere positiva per gli asset rischiosi.

abbiano dubbi sull’effettiva capacità delle banche centrali di tenere sotto controllo l’inflazione e che il processo disinflattivo iniziato a fine anni ’90 si è esaurito. Il fatto che il decennale americano non sia salito quanto l’inflazione è un’indicazione che gli investitori si aspettano una riduzione della crescita dei prezzi al consumo nel 2022, confermando de facto la visione delle autorità monetarie. Questa situazione continuerà a essere positiva per gli asset rischiosi.

“In termini di approccio all’investimento – afferma Pozzi – è molto importante innanzitutto fruire di strumenti che sfruttino l’

“In termini di approccio all’investimento – afferma Pozzi – è molto importante innanzitutto fruire di strumenti che sfruttino l’ “Inoltre – aggiunge Pozzi – si tratta di un settore estremamente diversificato, tra infrastrutture sociali, economiche e di nuova generazione, e se vediamo le

“Inoltre – aggiunge Pozzi – si tratta di un settore estremamente diversificato, tra infrastrutture sociali, economiche e di nuova generazione, e se vediamo le  Secondo

Secondo  parte anche se si prenderà un po’ più di tempo prima di ritornare in termini di crescita ai livelli pre-Covid. Il sostegno delle

parte anche se si prenderà un po’ più di tempo prima di ritornare in termini di crescita ai livelli pre-Covid. Il sostegno delle  “Relativamente alle aspettative di inflazione – aggiunge Borra – secondo noi non porteranno la

“Relativamente alle aspettative di inflazione – aggiunge Borra – secondo noi non porteranno la

Relativamente alla sua opponibilità ai creditori, il livello di protezione offerto dal

Relativamente alla sua opponibilità ai creditori, il livello di protezione offerto dal  E’ corretto chiedersi come vada identificato il criterio in base al quale un debito può definirsi “contratto per i bisogni della famiglia”. Ebbene, esso non va ricercato nella natura del debito/credito (che può nascere per gli effetti di legge o per via di un contratto), ma nella relazione che esiste tra l’evento che lo ha generato e i bisogni della famiglia, non tenendo in nessun conto se il debito/credito sia nato prima o dopo la costituzione del

E’ corretto chiedersi come vada identificato il criterio in base al quale un debito può definirsi “contratto per i bisogni della famiglia”. Ebbene, esso non va ricercato nella natura del debito/credito (che può nascere per gli effetti di legge o per via di un contratto), ma nella relazione che esiste tra l’evento che lo ha generato e i bisogni della famiglia, non tenendo in nessun conto se il debito/credito sia nato prima o dopo la costituzione del

Per quanto visto sopra, l’esecuzione sui beni e sui frutti del

Per quanto visto sopra, l’esecuzione sui beni e sui frutti del  famiglia dell’

famiglia dell’ Sarà onere del debitore provare l’estraneità dell’obbligazione dai

Sarà onere del debitore provare l’estraneità dell’obbligazione dai

Il tema affrontato dall’autore nel testo dal titolo Consulenti finanziari zelanti maggiordomi degli intermediari (edito da Lightsky), costituisce uno schema di riferimento per comprendere la natura dei reali problemi che hanno governato la formazione della

Il tema affrontato dall’autore nel testo dal titolo Consulenti finanziari zelanti maggiordomi degli intermediari (edito da Lightsky), costituisce uno schema di riferimento per comprendere la natura dei reali problemi che hanno governato la formazione della L’autore, lungo la sua narrazione, fa riferimento all’universo dei

L’autore, lungo la sua narrazione, fa riferimento all’universo dei

“….Assistiamo quindi ad una realtà certamente sempre più complessa che presenta però al suo interno molteplici criticità, soprattutto se al valore attribuito a queste dinamiche dello sviluppo si associa anche la situazione oggettiva delle aspettative di chi vuole intraprendere – in un mercato sempre più competitivo – l’attività di consulente finanziario e le condizioni umane ed economiche con cui si sono determinate le situazioni di lavoro nel tempo. Dinamiche che vedono in modo subalterno e strumentale la funzione degli stessi consulenti finanziari, alla mercé degli interessi e delle logiche espansive degli intermediari ….”.

“….Assistiamo quindi ad una realtà certamente sempre più complessa che presenta però al suo interno molteplici criticità, soprattutto se al valore attribuito a queste dinamiche dello sviluppo si associa anche la situazione oggettiva delle aspettative di chi vuole intraprendere – in un mercato sempre più competitivo – l’attività di consulente finanziario e le condizioni umane ed economiche con cui si sono determinate le situazioni di lavoro nel tempo. Dinamiche che vedono in modo subalterno e strumentale la funzione degli stessi consulenti finanziari, alla mercé degli interessi e delle logiche espansive degli intermediari ….”.