Delle 49 società dell’S&P 500 che hanno comunicato i propri utili trimestrali, quasi l’80% ha superato le stime di profitto. Ma le previsioni di un rallentamento della crescita economica hanno generato vendite diffuse su obbligazioni e petrolio.

I titoli statunitensi salgono sulla scia di utili societari più forti del previsto, ma le previsioni negative sulla crescita economica globale hanno spinto al rialzo i rendimenti obbligazionari e hanno spinto al ribasso il petrolio. Infatti, il Nasdaq ha aperto la strada ai guadagni, poiché molte società hanno iniziato a riportare profitti più alti del previsto, e questo ha dato una mano agli investitori per scrollarsi di dosso gli avvertimenti degli analisti che hanno previsto un rallentamento della crescita economica e hanno generato vendite diffuse su obbligazioni e petrolio. In dettaglio, delle 49 società dell’S&P 500 che hanno comunicato i propri utili trimestrali, quasi l’80% ha superato le stime di profitto, secondo i dati Refinitiv.

L’azionario statunitense è in rialzo grazie a una serie di trimestrali positive, che hanno messo in secondo piano i timori sugli aumenti “aggressivi” dei tassi di interesse e le delusioni per l’aumento dei rendimenti delle obbligazioni. Tesla è salita dell’8,69%, dopo aver battuto le aspettative di Wall Street sugli utili ottenuti applicando prezzi più alti e compensando così i maggiori costi di produzione e le minori vendite dovute ai rallentamenti nelle catene di approvvigionamento. United Airlines e American Airlines sono salite rispettivamente del 12% e del 6,23% a seguito dell’annunciato ritorno all’utile nel trimestre in corso per via della domanda di viaggi schizzata in su.

L’azionario statunitense è in rialzo grazie a una serie di trimestrali positive, che hanno messo in secondo piano i timori sugli aumenti “aggressivi” dei tassi di interesse e le delusioni per l’aumento dei rendimenti delle obbligazioni. Tesla è salita dell’8,69%, dopo aver battuto le aspettative di Wall Street sugli utili ottenuti applicando prezzi più alti e compensando così i maggiori costi di produzione e le minori vendite dovute ai rallentamenti nelle catene di approvvigionamento. United Airlines e American Airlines sono salite rispettivamente del 12% e del 6,23% a seguito dell’annunciato ritorno all’utile nel trimestre in corso per via della domanda di viaggi schizzata in su.

Da notare che queste impennate sono arrivate nonostante sia la Banca mondiale che il Fondo monetario internazionale abbiano ridotto le loro prospettive economiche globali per il 2022 di quasi un intero punto percentuale, citando le turbolenze derivanti dall’invasione russa dell’Ucraina e la battaglia campale delle banche centrali di tutto il mondo per frenare l’inflazione. In particolare, la Federal Reserve sembra destinata ad aumentare il suo tasso di interesse di 50 punti base quando si riunirà il mese prossimo, e un aumento di 75 punti base non è stato escluso dai funzionari della Fed. Sul punto, La presidente della

Da notare che queste impennate sono arrivate nonostante sia la Banca mondiale che il Fondo monetario internazionale abbiano ridotto le loro prospettive economiche globali per il 2022 di quasi un intero punto percentuale, citando le turbolenze derivanti dall’invasione russa dell’Ucraina e la battaglia campale delle banche centrali di tutto il mondo per frenare l’inflazione. In particolare, la Federal Reserve sembra destinata ad aumentare il suo tasso di interesse di 50 punti base quando si riunirà il mese prossimo, e un aumento di 75 punti base non è stato escluso dai funzionari della Fed. Sul punto, La presidente della  Fed di San Francisco, Mary Daly, ha detto di essere favorevole ad un aumento del target dei tassi overnight al 2,5% entro la fine di quest’anno, ma ciò dipenderà da quanto accadrà in materia di inflazione e di mercato del lavoro. Riguardo a quest’ultimo punto, gli ultimi dati hanno mostrato un moderato calo nel numero di americani che durante la scorsa settimana hanno presentato nuove richieste di sussidi di disoccupazione, per cui è evidente che il mese di aprile sarà nel complesso un altro mese di forte crescita del lavoro.

Fed di San Francisco, Mary Daly, ha detto di essere favorevole ad un aumento del target dei tassi overnight al 2,5% entro la fine di quest’anno, ma ciò dipenderà da quanto accadrà in materia di inflazione e di mercato del lavoro. Riguardo a quest’ultimo punto, gli ultimi dati hanno mostrato un moderato calo nel numero di americani che durante la scorsa settimana hanno presentato nuove richieste di sussidi di disoccupazione, per cui è evidente che il mese di aprile sarà nel complesso un altro mese di forte crescita del lavoro.

Pertanto, la Fed potrebbe aumentare i tassi di mezzo punto percentuale in occasione dei prossimi due meeting, ma nessuno si sbilancia al momento sul ritmo esatto degli aumenti. In ogni caso, non mancano i “falchi” tra i massimi dirigenti della Fed: il presidente della Federal Reserve di St. Louis, James Bullard, ha ribadito la sua tesi per un aumento dei tassi al 3,5% entro la fine dell’anno. “C’è una crescente speculazione che la Federal Reserve cercherà di aumentare il tasso di inasprimento della sua politica monetaria”, ha affermato David Madden, analista di mercato di Equity Capital. “I rendimenti obbligazionari statunitensi stanno salendo rapidamente”. Ed infatti il rendimento del Treasury a 10 anni è stato pari al 2,942%, in leggero calo dopo aver raggiunto i livelli più alti degli ultimi tre anni.

Pertanto, la Fed potrebbe aumentare i tassi di mezzo punto percentuale in occasione dei prossimi due meeting, ma nessuno si sbilancia al momento sul ritmo esatto degli aumenti. In ogni caso, non mancano i “falchi” tra i massimi dirigenti della Fed: il presidente della Federal Reserve di St. Louis, James Bullard, ha ribadito la sua tesi per un aumento dei tassi al 3,5% entro la fine dell’anno. “C’è una crescente speculazione che la Federal Reserve cercherà di aumentare il tasso di inasprimento della sua politica monetaria”, ha affermato David Madden, analista di mercato di Equity Capital. “I rendimenti obbligazionari statunitensi stanno salendo rapidamente”. Ed infatti il rendimento del Treasury a 10 anni è stato pari al 2,942%, in leggero calo dopo aver raggiunto i livelli più alti degli ultimi tre anni.

I timori per la crescita, che hanno pesato sui mercati petroliferi, hanno fatto invertire la scia dei guadagni. Il greggio Brent è sceso del 5,35%, a 107,11 dollari al barile. Il greggio statunitense è sceso del 5,34% a 102,43 dollari al barile. I prezzi dell’oro, infine, sono diminuiti dopo essere stati vicini al raggiungimento di $ 2.000 l’oncia durante la sessione di lunedì.

la crescita economica. Infatti, le recessioni hanno seguito sei delle ultime sette inversioni della curva dei rendimenti dal 1978, per cui la statistica non ci sorride. In particolare, i titoli growth hanno avuto la tendenza a sovraperformare nei sei mesi successivi alle inversioni della curva dei rendimenti, con l’indice Russell 1000 Growth aumentato in media del 6,4% durante tali periodi dal 1978, rispetto a un guadagno del 4,4% per i titoli value. I titoli growth, poi, sono diminuiti in media dello 0,6% durante le recessioni, mentre i titoli value sono diminuiti in media del 6,8%.

la crescita economica. Infatti, le recessioni hanno seguito sei delle ultime sette inversioni della curva dei rendimenti dal 1978, per cui la statistica non ci sorride. In particolare, i titoli growth hanno avuto la tendenza a sovraperformare nei sei mesi successivi alle inversioni della curva dei rendimenti, con l’indice Russell 1000 Growth aumentato in media del 6,4% durante tali periodi dal 1978, rispetto a un guadagno del 4,4% per i titoli value. I titoli growth, poi, sono diminuiti in media dello 0,6% durante le recessioni, mentre i titoli value sono diminuiti in media del 6,8%. Infine, il Russell 1000 Growth Index è aumentato del 320% negli ultimi 10 anni, rispetto a un aumento del 145% per la sua controparte incentrata sul valore (value). Per questi motivi, nonostante la maggiore incertezza geopolitica, l’aumento dei prezzi delle materie prime e le preoccupazioni per una Fed più aggressiva abbiano rallentato i tentativi di recupero o di riduzione delle perdite di borsa realizzate da inizio anno, gli investitori hanno continuato ad alimentare con incrollabile fiducia i fondi-indice che replicano gli indici azionari a forte crescita, come quelli del settore sanitario e del settore tecnologico a grande capitalizzazione (Microsoft soprattutto), poiché l’atteggiamento “da falco” della Fed potrebbe causare un rallentamento dell’economia ed una forte correzione dei titoli value. E’ ormai chiaro, infatti, che la Fed abbia come priorità quella di combattere l’inflazione, e che l’unico modo per farlo è rallentare la domanda.

Infine, il Russell 1000 Growth Index è aumentato del 320% negli ultimi 10 anni, rispetto a un aumento del 145% per la sua controparte incentrata sul valore (value). Per questi motivi, nonostante la maggiore incertezza geopolitica, l’aumento dei prezzi delle materie prime e le preoccupazioni per una Fed più aggressiva abbiano rallentato i tentativi di recupero o di riduzione delle perdite di borsa realizzate da inizio anno, gli investitori hanno continuato ad alimentare con incrollabile fiducia i fondi-indice che replicano gli indici azionari a forte crescita, come quelli del settore sanitario e del settore tecnologico a grande capitalizzazione (Microsoft soprattutto), poiché l’atteggiamento “da falco” della Fed potrebbe causare un rallentamento dell’economia ed una forte correzione dei titoli value. E’ ormai chiaro, infatti, che la Fed abbia come priorità quella di combattere l’inflazione, e che l’unico modo per farlo è rallentare la domanda. Alcuni analisti di Wall Street sono scettici su un rimbalzo dei titoli growth, soprattutto perché i rendimenti obbligazionari continuano a salire vertiginosamente. I rendimenti del Treasury decennale statunitense hanno recentemente raggiunto il 2,71%, il livello più alto dal 2019. Pertanto, il periodo di tassi di interesse estremamente bassi – che è stato molto positivo per i titoli growth e molto impegnativo per gli investitori value – sembra essere arrivato al capolinea, ed è probabile che la strada da percorrere adesso sia diversa, ridando un discreto spazio anche alle strategia di scelta basate sul valore. In ogni caso, sarà importante scegliere i titoli giusti. Alcuni gestori americani, per esempio, hanno ridotto la propria esposizione nei titoli energetici, trasferendo la liquidità in titoli di aziende di software come Adobe e SalesForce, che si prevede saranno in grado di aumentare i prezzi anche in un contesto di continua inflazione elevata.

Alcuni analisti di Wall Street sono scettici su un rimbalzo dei titoli growth, soprattutto perché i rendimenti obbligazionari continuano a salire vertiginosamente. I rendimenti del Treasury decennale statunitense hanno recentemente raggiunto il 2,71%, il livello più alto dal 2019. Pertanto, il periodo di tassi di interesse estremamente bassi – che è stato molto positivo per i titoli growth e molto impegnativo per gli investitori value – sembra essere arrivato al capolinea, ed è probabile che la strada da percorrere adesso sia diversa, ridando un discreto spazio anche alle strategia di scelta basate sul valore. In ogni caso, sarà importante scegliere i titoli giusti. Alcuni gestori americani, per esempio, hanno ridotto la propria esposizione nei titoli energetici, trasferendo la liquidità in titoli di aziende di software come Adobe e SalesForce, che si prevede saranno in grado di aumentare i prezzi anche in un contesto di continua inflazione elevata.

In linea di principio, infatti, la qualità del credito nei paesi occidentali e nelle economie più forti è affidabile, e i default sono rari. Infatti, quasi tutti gli emittenti di obbligazioni pagano gli interessi in tempo, e detenere una parte del portafoglio in obbligazioni è un modo largamente utilizzato per ridurre il livello del rischio complessivo. Pertanto, anche per il mondo delle obbligazioni esistono delle strategie che possono mitigare il rischio anche se l’attuale ciclo dei tassi di interesse probabilmente farà scendere ancora i prezzi.

In linea di principio, infatti, la qualità del credito nei paesi occidentali e nelle economie più forti è affidabile, e i default sono rari. Infatti, quasi tutti gli emittenti di obbligazioni pagano gli interessi in tempo, e detenere una parte del portafoglio in obbligazioni è un modo largamente utilizzato per ridurre il livello del rischio complessivo. Pertanto, anche per il mondo delle obbligazioni esistono delle strategie che possono mitigare il rischio anche se l’attuale ciclo dei tassi di interesse probabilmente farà scendere ancora i prezzi. uno sconto (sotto la pari, in gergo, e cioè per un valore inferiore al valore nominale), otterrà un guadagno alla scadenza, e chi ha pagato uno scarto in più (sopra la pari, in gergo), riceverà un rendimento inferiore, ma in ogni caso la fluttuazione giornaliera del prezzo non influisce sul pagamento alla scadenza, poiché gli interessi continueranno ad essere percepiti fino alla scadenza del titolo. Cosa diversa è possedere un fondo obbligazionario, poiché la percezione dell’investimento cambia del tutto: non esistono cedole, non c’è una scadenza, e se si è sottoscritto un fondo a distribuzione dei proventi non si può parlare di cedole, bensì di una ripartizione periodica del montante.

uno sconto (sotto la pari, in gergo, e cioè per un valore inferiore al valore nominale), otterrà un guadagno alla scadenza, e chi ha pagato uno scarto in più (sopra la pari, in gergo), riceverà un rendimento inferiore, ma in ogni caso la fluttuazione giornaliera del prezzo non influisce sul pagamento alla scadenza, poiché gli interessi continueranno ad essere percepiti fino alla scadenza del titolo. Cosa diversa è possedere un fondo obbligazionario, poiché la percezione dell’investimento cambia del tutto: non esistono cedole, non c’è una scadenza, e se si è sottoscritto un fondo a distribuzione dei proventi non si può parlare di cedole, bensì di una ripartizione periodica del montante. Nei bond, quindi, l’interesse continua a scorrere e, man mano che le obbligazioni maturano, verranno rimborsate al valore nominale e sostituite con obbligazioni più remunerative, in termini di cedole, se nel frattempo i tassi sono aumentati. In teoria, infatti, con l’inflazione ai massimi da 40 anni potrebbe volerci molto tempo prima che la direzione al rialzo dei tassi di interesse (e il conseguente calo dei valori di mercato delle obbligazioni) si inverta, e le nuove emissioni potrebbero essere collocate con cedole più elevate. Nel frattempo, chi ha liquidità da investire oggi può avvicinarsi agli investimenti in fondi obbligazionari (o in obbligazioni individuali) con maggiore fiducia, poiché le quotazioni sono già diventate più interessanti in un’ottica di medio o lungo periodo.

Nei bond, quindi, l’interesse continua a scorrere e, man mano che le obbligazioni maturano, verranno rimborsate al valore nominale e sostituite con obbligazioni più remunerative, in termini di cedole, se nel frattempo i tassi sono aumentati. In teoria, infatti, con l’inflazione ai massimi da 40 anni potrebbe volerci molto tempo prima che la direzione al rialzo dei tassi di interesse (e il conseguente calo dei valori di mercato delle obbligazioni) si inverta, e le nuove emissioni potrebbero essere collocate con cedole più elevate. Nel frattempo, chi ha liquidità da investire oggi può avvicinarsi agli investimenti in fondi obbligazionari (o in obbligazioni individuali) con maggiore fiducia, poiché le quotazioni sono già diventate più interessanti in un’ottica di medio o lungo periodo. In termini di portafoglio, un modello tradizionale di ripartizione è quello chiamato 60/40, con il 40% investito nel mercato obbligazionario ed il rimanente 60% in quello azionario. Questo modello elementare di asset allocation sembrava ormai antiquata durante il lungo periodo di calo dei tassi di interesse, quando le azioni hanno prodotto alcune delle migliori performance degli ultimi decenni. Oggi pare stia rientrando nelle grazie degli asset allocator più “moderni”, dopo un lungo periodo in cui lo stimolo delle banche centrali, i bassi tassi di interesse e i rendimenti molto bassi (o addirittura negativi) per le obbligazioni a lungo termine hanno spinto il denaro verso le azioni. Infatti, il rendimento medio annuo dell’indice S&P 500, per esempio, negli ultimi cinque anni è stato pari al 15,8% calcolando il reinvestimento dei dividendi, ma lo stesso indice scende al 7,3% di rendimento se lo calcoliamo a 10 anni.

In termini di portafoglio, un modello tradizionale di ripartizione è quello chiamato 60/40, con il 40% investito nel mercato obbligazionario ed il rimanente 60% in quello azionario. Questo modello elementare di asset allocation sembrava ormai antiquata durante il lungo periodo di calo dei tassi di interesse, quando le azioni hanno prodotto alcune delle migliori performance degli ultimi decenni. Oggi pare stia rientrando nelle grazie degli asset allocator più “moderni”, dopo un lungo periodo in cui lo stimolo delle banche centrali, i bassi tassi di interesse e i rendimenti molto bassi (o addirittura negativi) per le obbligazioni a lungo termine hanno spinto il denaro verso le azioni. Infatti, il rendimento medio annuo dell’indice S&P 500, per esempio, negli ultimi cinque anni è stato pari al 15,8% calcolando il reinvestimento dei dividendi, ma lo stesso indice scende al 7,3% di rendimento se lo calcoliamo a 10 anni. Nel complesso, il recente calo dei bond rende questo il momento ideale per considerare l’aggiunta di una maggiore esposizione al mercato obbligazionario, facendo attenzione al concetto di duration. La duration media di un portafoglio obbligazionario è una misura della sua sensibilità al movimento dei tassi di interesse, tiene conto di premi o sconti al momento dell’acquisto di obbligazioni ed è espressa in un numero di anni. Maggiore è la duration, più volatile sarà il fondo obbligazionario e più tempo impiegherà un ciclo di prezzi al ribasso per invertire, poiché le obbligazioni maturano al valore nominale e vengono sostituite da obbligazioni a rendimento più elevato.

Nel complesso, il recente calo dei bond rende questo il momento ideale per considerare l’aggiunta di una maggiore esposizione al mercato obbligazionario, facendo attenzione al concetto di duration. La duration media di un portafoglio obbligazionario è una misura della sua sensibilità al movimento dei tassi di interesse, tiene conto di premi o sconti al momento dell’acquisto di obbligazioni ed è espressa in un numero di anni. Maggiore è la duration, più volatile sarà il fondo obbligazionario e più tempo impiegherà un ciclo di prezzi al ribasso per invertire, poiché le obbligazioni maturano al valore nominale e vengono sostituite da obbligazioni a rendimento più elevato. In che modo la duration influisce sulla volatilità? Una ricerca in materia di investimenti obbligazionari mostra che una buona regola pratica è posizionare il portafoglio obbligazionario – al pari di quello azionario – sempre nel lungo periodo, in modo tale che se il prezzo dei bond scende in un contesto di tassi in aumento la sostituzione delle obbligazioni in scadenza con obbligazioni dal tasso più elevato compenserà il calo. In pratica, ciò significherebbe poter rimanere investiti in obbligazioni per 10 anni e oltre, e ciò permetterebbe di diversificare con maggiore responsabilità nei fondi obbligazionari invece che nelle singole obbligazioni.

In che modo la duration influisce sulla volatilità? Una ricerca in materia di investimenti obbligazionari mostra che una buona regola pratica è posizionare il portafoglio obbligazionario – al pari di quello azionario – sempre nel lungo periodo, in modo tale che se il prezzo dei bond scende in un contesto di tassi in aumento la sostituzione delle obbligazioni in scadenza con obbligazioni dal tasso più elevato compenserà il calo. In pratica, ciò significherebbe poter rimanere investiti in obbligazioni per 10 anni e oltre, e ciò permetterebbe di diversificare con maggiore responsabilità nei fondi obbligazionari invece che nelle singole obbligazioni.

Il team di BlackRock ha studiato i precedenti cicli di rialzo dei tassi della banca centrale statunitense, a partire dal 1983 al 2015, e ha scoperto che i titoli value hanno sovraperformato le loro controparti a grande capitalizzazione, ma anche i benchmark chiave del mercato obbligazionario. Il team ha confrontato la performance dell’indice Bloomberg U.S. Aggregate Bond, dell’indice Russell 1000 e del Russell 1000 Value Index RLV, e la performance è stata positiva in tutti e tre i segmenti nei primi tre anni dopo che i tassi hanno iniziato ad aumentare.

Il team di BlackRock ha studiato i precedenti cicli di rialzo dei tassi della banca centrale statunitense, a partire dal 1983 al 2015, e ha scoperto che i titoli value hanno sovraperformato le loro controparti a grande capitalizzazione, ma anche i benchmark chiave del mercato obbligazionario. Il team ha confrontato la performance dell’indice Bloomberg U.S. Aggregate Bond, dell’indice Russell 1000 e del Russell 1000 Value Index RLV, e la performance è stata positiva in tutti e tre i segmenti nei primi tre anni dopo che i tassi hanno iniziato ad aumentare. Altre ipotesi prevedono che l’inflazione si possa ritirare entro la fine dell’anno dai massimi degli ultimi 40 anni toccati adesso, con il costo della vita che si stabilizzerà al di sopra del livello del 2%, forse in un intervallo compreso tra il 3% e il 4% secondo lo scenario peggiore. Tuttavia, De Spirito vede il potenziale trasferimento dei costi più elevati sui consumatori. “Il periodo di tassi di interesse estremamente bassi è stato molto positivo per i titoli growth, e molto impegnativo per gli investitori value“, ha scritto. “È probabile che la strada da percorrere sia diversa, ripristinando parte del fascino di una strategia di valore per i mesi futuri”.

Altre ipotesi prevedono che l’inflazione si possa ritirare entro la fine dell’anno dai massimi degli ultimi 40 anni toccati adesso, con il costo della vita che si stabilizzerà al di sopra del livello del 2%, forse in un intervallo compreso tra il 3% e il 4% secondo lo scenario peggiore. Tuttavia, De Spirito vede il potenziale trasferimento dei costi più elevati sui consumatori. “Il periodo di tassi di interesse estremamente bassi è stato molto positivo per i titoli growth, e molto impegnativo per gli investitori value“, ha scritto. “È probabile che la strada da percorrere sia diversa, ripristinando parte del fascino di una strategia di valore per i mesi futuri”.

Di conseguenza, siamo molto vicini all’inversione della curva dei tassi americani, e quando questo accade di solito ci troviamo in una situazione di recessione. Quali segnali possiamo cogliere dal mercato? La curva dei tassi appiattita ci dice che la politica monetaria ha raggiunto il massimo restringimento, e che la crescita economica inizia a decelerare. Osservando la storia, vediamo che dal momento in cui la curva si inverte le performance dei mercati diventano deboli su orizzonti temporali sopra i 12 mesi. C’è quindi un periodo di tempo in cui la curva appiattita (flat) segnala che c’è una fase di potenziale rallentamento ciclico, mentre la fase più complicata per i mercati avviene quando i tassi di policy diventano effettivamente più restrittivi. Attualmente, riteniamo che la curva sia vicina all’inversione.

Di conseguenza, siamo molto vicini all’inversione della curva dei tassi americani, e quando questo accade di solito ci troviamo in una situazione di recessione. Quali segnali possiamo cogliere dal mercato? La curva dei tassi appiattita ci dice che la politica monetaria ha raggiunto il massimo restringimento, e che la crescita economica inizia a decelerare. Osservando la storia, vediamo che dal momento in cui la curva si inverte le performance dei mercati diventano deboli su orizzonti temporali sopra i 12 mesi. C’è quindi un periodo di tempo in cui la curva appiattita (flat) segnala che c’è una fase di potenziale rallentamento ciclico, mentre la fase più complicata per i mercati avviene quando i tassi di policy diventano effettivamente più restrittivi. Attualmente, riteniamo che la curva sia vicina all’inversione. Guardando alle valutazioni dei mercati azionari, non riteniamo che esse siano diventate più attraenti nel corso delle ultime settimane: gli utili prospettici calano, i tassi salgono, le valutazioni relative delle azioni rispetto alle obbligazioni sono peggiorate. Abbiamo incrementato aree come il corporate investment grade, dove i livelli di spread avevano raggiunto valutazioni piuttosto interessanti, e come i mercati cinesi, ma attualmente non riteniamo di aumentare l’esposizione ai mercati azionari dei mercati sviluppati.

Guardando alle valutazioni dei mercati azionari, non riteniamo che esse siano diventate più attraenti nel corso delle ultime settimane: gli utili prospettici calano, i tassi salgono, le valutazioni relative delle azioni rispetto alle obbligazioni sono peggiorate. Abbiamo incrementato aree come il corporate investment grade, dove i livelli di spread avevano raggiunto valutazioni piuttosto interessanti, e come i mercati cinesi, ma attualmente non riteniamo di aumentare l’esposizione ai mercati azionari dei mercati sviluppati. Guardando al mondo delle commodities, finora non c’è stato un rallentamento dell’afflusso del gas russo in Europa, nonostante la volontà europea e nonostante le notizie di un blocco per i paesi “ostili” si facciano sempre più frequenti. Per quanto riguarda il petrolio russo invece, non tutta la produzione russa dedicata all’esportazione è in questo momento tagliata fuori. Nei primi giorni del conflitto un ammontare di più di 4 milioni di barili di petrolio al giorno di produzione russa rimanevano bloccati. Oggi stimiamo che circa solo 1/2 milioni di barili di produzione russa rimangono fermi, mentre gli altri

Guardando al mondo delle commodities, finora non c’è stato un rallentamento dell’afflusso del gas russo in Europa, nonostante la volontà europea e nonostante le notizie di un blocco per i paesi “ostili” si facciano sempre più frequenti. Per quanto riguarda il petrolio russo invece, non tutta la produzione russa dedicata all’esportazione è in questo momento tagliata fuori. Nei primi giorni del conflitto un ammontare di più di 4 milioni di barili di petrolio al giorno di produzione russa rimanevano bloccati. Oggi stimiamo che circa solo 1/2 milioni di barili di produzione russa rimangono fermi, mentre gli altri  2/3 milioni contribuiscono a soddisfare la domanda globale. Sul tema delle commodities abbiamo visto una significativa correzione al ribasso del prezzo del petrolio, in particolare nel corso delle ultime settimane. Tuttavia crediamo che le pressioni di medio termine sui prezzi delle commodities siano destinate a persistere perchè: 1) una soluzione rapida della situazione Russia-Ucraina risulta complicata; 2) non crediamo che le sanzioni verranno rimosse anche in caso di un’eventuale tregua; 3) la riconfigurazione dei flussi di esportazione delle commodities a livello globale risulta particolarmente complicata da ottenere.

2/3 milioni contribuiscono a soddisfare la domanda globale. Sul tema delle commodities abbiamo visto una significativa correzione al ribasso del prezzo del petrolio, in particolare nel corso delle ultime settimane. Tuttavia crediamo che le pressioni di medio termine sui prezzi delle commodities siano destinate a persistere perchè: 1) una soluzione rapida della situazione Russia-Ucraina risulta complicata; 2) non crediamo che le sanzioni verranno rimosse anche in caso di un’eventuale tregua; 3) la riconfigurazione dei flussi di esportazione delle commodities a livello globale risulta particolarmente complicata da ottenere.

Relativamente al Dollaro USA, si ritiene che possa parzialmente aiutare nelle fasi di elevata volatilità. Il dollaro presenta un carry positivo, ossia un differenziale di rendimento abbastanza importante rispetto agli asset dell’Eurozona, tuttavia ci sembra chiaro che ci siano fattori di lungo periodo non a favore del dollaro. Innanzitutto, i tassi di interesse si stanno muovendo al rialzo ma il mercato è anche preoccupato che la Fed possa fare una ultra-restrizione monetaria. Inoltre, sta avvenendo un po’ di diversificazione delle riserve valutarie globali. Pensiamo alla notizia di settimana scorsa sull’Arabia Saudita, che sta pensando se ricevere il pagamento sul petrolio, almeno dalla Cina, in RMB invece che in dollari, per cui si potrebbe ritenere che ci sia un indebolimento dello status del dollaro come valuta di riserva globale. Inoltre, nonostante la Fed sia in estrema fase di restrizione monetaria, le valute dei paesi emergenti non si sono affatto indebolite, ed anzi rafforzate.

Relativamente al Dollaro USA, si ritiene che possa parzialmente aiutare nelle fasi di elevata volatilità. Il dollaro presenta un carry positivo, ossia un differenziale di rendimento abbastanza importante rispetto agli asset dell’Eurozona, tuttavia ci sembra chiaro che ci siano fattori di lungo periodo non a favore del dollaro. Innanzitutto, i tassi di interesse si stanno muovendo al rialzo ma il mercato è anche preoccupato che la Fed possa fare una ultra-restrizione monetaria. Inoltre, sta avvenendo un po’ di diversificazione delle riserve valutarie globali. Pensiamo alla notizia di settimana scorsa sull’Arabia Saudita, che sta pensando se ricevere il pagamento sul petrolio, almeno dalla Cina, in RMB invece che in dollari, per cui si potrebbe ritenere che ci sia un indebolimento dello status del dollaro come valuta di riserva globale. Inoltre, nonostante la Fed sia in estrema fase di restrizione monetaria, le valute dei paesi emergenti non si sono affatto indebolite, ed anzi rafforzate.

“L’inversione della curva, e cioè con tassi governativi di breve periodo più elevati dei tassi di lungo periodo, storicamente ha dimostrato un certo valore predittivo per recessioni e/o correzioni di mercato ma alcune precisazioni sono doverose”, continua Corvino. “In primo luogo, anche nei casi in cui l’indicatore è stato accurato, l’intervallo di tempo intercorso tra “segnale” e “bear market“/recessione è talmente variegato da essere poco utile come strumento di market timing, e cioè uscire dal mercato evitando fasi ribassiste. In secondo luogo, la parte di curva più informativa per la Fed, ossia la parte breve, non mostra segnali preoccupanti. In ultimo, la correzione dei titoli azionari dalle valutazioni più elevate, associate a tassi di crescita più elevati, può già ritenersi drammatica, avendo cancellato in 12 mesi oltre un decennio di sovraperformance”.

“L’inversione della curva, e cioè con tassi governativi di breve periodo più elevati dei tassi di lungo periodo, storicamente ha dimostrato un certo valore predittivo per recessioni e/o correzioni di mercato ma alcune precisazioni sono doverose”, continua Corvino. “In primo luogo, anche nei casi in cui l’indicatore è stato accurato, l’intervallo di tempo intercorso tra “segnale” e “bear market“/recessione è talmente variegato da essere poco utile come strumento di market timing, e cioè uscire dal mercato evitando fasi ribassiste. In secondo luogo, la parte di curva più informativa per la Fed, ossia la parte breve, non mostra segnali preoccupanti. In ultimo, la correzione dei titoli azionari dalle valutazioni più elevate, associate a tassi di crescita più elevati, può già ritenersi drammatica, avendo cancellato in 12 mesi oltre un decennio di sovraperformance”.

Ma una cosa deve essere chiara: il conflitto scatenato dalla Russia in Ucraina non ha niente a che vedere con gli effetti della pandemia, neanche in termini anche vagamente indiretti, poiché si tratta di un’azione pianificata da molti mesi – probabilmente da qualche anno – e rinviata a causa dell’esplosione generalizzata del contagio che avrebbe fatto del conflitto armato “old-style” una mossa ancora più inopportuna di quanto non lo sia adesso in termini di principio e in termini pratici (visti gli sviluppi negativi assai inaspettati per Putin).

Ma una cosa deve essere chiara: il conflitto scatenato dalla Russia in Ucraina non ha niente a che vedere con gli effetti della pandemia, neanche in termini anche vagamente indiretti, poiché si tratta di un’azione pianificata da molti mesi – probabilmente da qualche anno – e rinviata a causa dell’esplosione generalizzata del contagio che avrebbe fatto del conflitto armato “old-style” una mossa ancora più inopportuna di quanto non lo sia adesso in termini di principio e in termini pratici (visti gli sviluppi negativi assai inaspettati per Putin). EUROPA e Regno Unito – L’attività economica dell’Eurozona è sembrata rallentare a marzo, con l’indice composito dei gestori degli acquisti S&P Global che è sceso a 54,5 da 55,5 di febbraio (N.d.R. le letture PMI superiori a 50 sono comunque segnali di espansione). I costi e i prezzi praticati dalle imprese sono aumentati a tassi record a causa dell’impennata dei prezzi delle materie prime e dei ritardi della catena di approvvigionamento dovuti al conflitto in Ucraina, mentre la fiducia delle imprese è crollata a causa della crescente preoccupazione per le prospettive economiche.

EUROPA e Regno Unito – L’attività economica dell’Eurozona è sembrata rallentare a marzo, con l’indice composito dei gestori degli acquisti S&P Global che è sceso a 54,5 da 55,5 di febbraio (N.d.R. le letture PMI superiori a 50 sono comunque segnali di espansione). I costi e i prezzi praticati dalle imprese sono aumentati a tassi record a causa dell’impennata dei prezzi delle materie prime e dei ritardi della catena di approvvigionamento dovuti al conflitto in Ucraina, mentre la fiducia delle imprese è crollata a causa della crescente preoccupazione per le prospettive economiche. L’inflazione nel Regno Unito ha raggiunto il massimo da 30 anni a febbraio, esercitando pressioni sulla Banca d’Inghilterra affinché continui ad aumentare i tassi di interesse. L’indice dei prezzi al consumo è aumentato di un tasso annuo del 6,2%, superando la previsione mediana del 6% tra gli economisti intervistati da FactSet, trainato al rialzo principalmente dall’aumento delle bollette energetiche delle famiglie e dai prezzi della benzina. Anche i prezzi dei generi alimentari sono aumentati fortemente.

L’inflazione nel Regno Unito ha raggiunto il massimo da 30 anni a febbraio, esercitando pressioni sulla Banca d’Inghilterra affinché continui ad aumentare i tassi di interesse. L’indice dei prezzi al consumo è aumentato di un tasso annuo del 6,2%, superando la previsione mediana del 6% tra gli economisti intervistati da FactSet, trainato al rialzo principalmente dall’aumento delle bollette energetiche delle famiglie e dai prezzi della benzina. Anche i prezzi dei generi alimentari sono aumentati fortemente. GIAPPONE – I mercati azionari giapponesi sono aumentati durante la settimana, con l’indice Nikkei 225 in rialzo del 4,93% e l’indice TOPIX più ampio del 3,78%. Il sentiment è stato rafforzato dalle aspettative di ulteriori stimoli economici e dalle rassicurazioni da parte della Bank of Japan (BoJ), che manterrà politiche monetarie molto accomodanti. Il rendimento del titolo di Stato giapponese a 10 anni è salito a un massimo di oltre sei anni dello 0,24%, dallo 0,21% della settimana precedente, nel mezzo di un’ondata di vendite globali di obbligazioni quando le principali banche centrali hanno iniziato ad aumentare i tassi di interesse. Lo yen si è indebolito a un minimo da oltre sei anni di circa 121,58 JPY rispetto al dollaro USA, da 119,23 della settimana precedente, principalmente a causa delle prospettive divergenti di politica monetaria per il Giappone e gli Stati Uniti.

GIAPPONE – I mercati azionari giapponesi sono aumentati durante la settimana, con l’indice Nikkei 225 in rialzo del 4,93% e l’indice TOPIX più ampio del 3,78%. Il sentiment è stato rafforzato dalle aspettative di ulteriori stimoli economici e dalle rassicurazioni da parte della Bank of Japan (BoJ), che manterrà politiche monetarie molto accomodanti. Il rendimento del titolo di Stato giapponese a 10 anni è salito a un massimo di oltre sei anni dello 0,24%, dallo 0,21% della settimana precedente, nel mezzo di un’ondata di vendite globali di obbligazioni quando le principali banche centrali hanno iniziato ad aumentare i tassi di interesse. Lo yen si è indebolito a un minimo da oltre sei anni di circa 121,58 JPY rispetto al dollaro USA, da 119,23 della settimana precedente, principalmente a causa delle prospettive divergenti di politica monetaria per il Giappone e gli Stati Uniti. Il governo annuncerà ulteriori misure per rilanciare l’economia, anche sulla scorta delle crescenti pressioni sul primo ministro Fumio Kishida affinché agisca per attutire l’impatto dell’aumento dei prezzi del carburante e delle materie prime su famiglie e imprese. L’indice principale dei prezzi al consumo di Tokyo, un indicatore anticipatore della media nazionale, è aumentato dello 0,8% a marzo rispetto all’anno precedente. Il governatore della BoJ Haruhiko Kuroda ha affermato che è troppo presto perché la BoJ cambi la sua posizione accomodante, con l’inflazione che rimane al di sotto del suo obiettivo del 2%, anche se ha ammesso che l’inflazione al consumo potrebbe accelerare intorno a quel livello da aprile, guidata principalmente dall’aumento dei costi energetici. Inoltre Kuroda ha ribadito la sua opinione secondo cui uno yen debole è generalmente positivo per l’economia giapponese, poiché le società nazionali beneficiano di un aumento del valore dei profitti esteri.

Il governo annuncerà ulteriori misure per rilanciare l’economia, anche sulla scorta delle crescenti pressioni sul primo ministro Fumio Kishida affinché agisca per attutire l’impatto dell’aumento dei prezzi del carburante e delle materie prime su famiglie e imprese. L’indice principale dei prezzi al consumo di Tokyo, un indicatore anticipatore della media nazionale, è aumentato dello 0,8% a marzo rispetto all’anno precedente. Il governatore della BoJ Haruhiko Kuroda ha affermato che è troppo presto perché la BoJ cambi la sua posizione accomodante, con l’inflazione che rimane al di sotto del suo obiettivo del 2%, anche se ha ammesso che l’inflazione al consumo potrebbe accelerare intorno a quel livello da aprile, guidata principalmente dall’aumento dei costi energetici. Inoltre Kuroda ha ribadito la sua opinione secondo cui uno yen debole è generalmente positivo per l’economia giapponese, poiché le società nazionali beneficiano di un aumento del valore dei profitti esteri. Anche in Giappone le gravi interruzioni della catena di approvvigionamento hanno continuato a rappresentare un ostacolo, e le aziende del settore privato hanno segnalato che le pressioni sui prezzi si stanno intensificando, principalmente a causa dell’aumento dei prezzi delle materie prime, e hanno segnalato un più debole ottimismo per quanto riguarda le prospettive per il prossimo anno qualora il conflitto Russia-Ucraina dovesse perdurare e amplificare il suo impatto economico nell’interscambio commerciale.

Anche in Giappone le gravi interruzioni della catena di approvvigionamento hanno continuato a rappresentare un ostacolo, e le aziende del settore privato hanno segnalato che le pressioni sui prezzi si stanno intensificando, principalmente a causa dell’aumento dei prezzi delle materie prime, e hanno segnalato un più debole ottimismo per quanto riguarda le prospettive per il prossimo anno qualora il conflitto Russia-Ucraina dovesse perdurare e amplificare il suo impatto economico nell’interscambio commerciale. La notizia delle istruzioni delle autorità di regolamentazione cinesi alle società con doppia quotazione sembrava segnalare una certa disponibilità da parte di Pechino a capitolare alle richieste di Washington di risolvere una situazione di stallo di lunga data sugli standard di revisione. Tuttavia, gli analisti hanno notato che non è chiaro se i colloqui tra i regolatori di entrambe le parti si sarebbero concretizzati in qualcosa di chiaro. In una dichiarazione, il Public Company Accounting Oversight Board ha aggiunto che “non è chiaro” se la Cina consentirebbe alle autorità di regolamentazione statunitensi di rivedere gli audit delle società cinesi quotate negli Stati Uniti.

La notizia delle istruzioni delle autorità di regolamentazione cinesi alle società con doppia quotazione sembrava segnalare una certa disponibilità da parte di Pechino a capitolare alle richieste di Washington di risolvere una situazione di stallo di lunga data sugli standard di revisione. Tuttavia, gli analisti hanno notato che non è chiaro se i colloqui tra i regolatori di entrambe le parti si sarebbero concretizzati in qualcosa di chiaro. In una dichiarazione, il Public Company Accounting Oversight Board ha aggiunto che “non è chiaro” se la Cina consentirebbe alle autorità di regolamentazione statunitensi di rivedere gli audit delle società cinesi quotate negli Stati Uniti. Per anni, gli Stati Uniti hanno chiesto l’accesso ai libri contabili delle società quotate negli Stati Uniti, ma Pechino ha rifiutato di dare accesso agli audit aziendali adducendo motivi di sicurezza nazionale. All’inizio di marzo, la Securities and Exchange Commission (SEC) degli Stati Uniti ha nominato cinque società cinesi che potrebbero subire il delisting ai sensi della Holding Foreign Companies Accountable Act, una legge che obbliga la SEC a revocare le azioni delle società se le autorità di regolamentazione statunitensi non possono rivedere i loro audit per tre anni consecutivi.

Per anni, gli Stati Uniti hanno chiesto l’accesso ai libri contabili delle società quotate negli Stati Uniti, ma Pechino ha rifiutato di dare accesso agli audit aziendali adducendo motivi di sicurezza nazionale. All’inizio di marzo, la Securities and Exchange Commission (SEC) degli Stati Uniti ha nominato cinque società cinesi che potrebbero subire il delisting ai sensi della Holding Foreign Companies Accountable Act, una legge che obbliga la SEC a revocare le azioni delle società se le autorità di regolamentazione statunitensi non possono rivedere i loro audit per tre anni consecutivi.

L’attività di mercato è stata generalmente contenuta, ma c’è stata una notevole tendenza all'”acquisto in chiusura” per gran parte della settimana. Bloomberg ha riferito che l’S&P 500 ha guadagnato un terzo dell’uno per cento nell’ultima ora di negoziazione per cinque giorni consecutivi, la serie più lunga in due decenni. Ciò è conseguenza delle preoccupazioni per una svolta sempre più aggressiva da parte della Federal Reserve, che pesano sul sentiment azionario e provocano contemporaneamente vendite sostenute nel mercato obbligazionario.

L’attività di mercato è stata generalmente contenuta, ma c’è stata una notevole tendenza all'”acquisto in chiusura” per gran parte della settimana. Bloomberg ha riferito che l’S&P 500 ha guadagnato un terzo dell’uno per cento nell’ultima ora di negoziazione per cinque giorni consecutivi, la serie più lunga in due decenni. Ciò è conseguenza delle preoccupazioni per una svolta sempre più aggressiva da parte della Federal Reserve, che pesano sul sentiment azionario e provocano contemporaneamente vendite sostenute nel mercato obbligazionario. Lunedì, il presidente della Fed Jerome Powell ha ripetuto in un discorso alla National Association for Business Economics che la banca centrale potrebbe effettuare aumenti dei tassi superiori a 25 punti base (0,25 punti percentuali) nelle riunioni future per tenere sotto controllo l’inflazione. All’inizio della giornata, tuttavia, il presidente della Fed di Atlanta Raphael Bostic ha affermato che “livelli elevati di incertezza” hanno mitigato la sua fiducia che un “percorso dei tassi estremamente aggressivo” sia appropriato per la Fed.

Lunedì, il presidente della Fed Jerome Powell ha ripetuto in un discorso alla National Association for Business Economics che la banca centrale potrebbe effettuare aumenti dei tassi superiori a 25 punti base (0,25 punti percentuali) nelle riunioni future per tenere sotto controllo l’inflazione. All’inizio della giornata, tuttavia, il presidente della Fed di Atlanta Raphael Bostic ha affermato che “livelli elevati di incertezza” hanno mitigato la sua fiducia che un “percorso dei tassi estremamente aggressivo” sia appropriato per la Fed. I dati economici della settimana hanno avuto un tono poco incoraggiante. Gli ordini di beni durevoli sono scesi del 2,2% a febbraio, il primo calo in cinque mesi e molto più del calo previsto dal consenso intorno allo 0,5%. Mercoledì mattina le azioni sembravano reagire negativamente alla notizia che le vendite di nuove case di febbraio sono diminuite del 2,0%, nonostante un aumento delle scorte ai livelli più alti dal 2008, e le vendite complessive di case di febbraio, riportate venerdì, sono diminuite del 4,1%, sfidando le aspettative di circa l’1% guadagno. Al contrario, l’indicatore dell’attività manifatturiera di IHS Markit è aumentato molto più del previsto a marzo, e ha raggiunto il livello più alto da settembre 2020, mentre il suo indicatore dei servizi ha indicato la maggiore attività da luglio 2021. Nel frattempo, le richieste di sussidi di disoccupazione settimanali sono diminuite molto più del previsto, e hanno raggiunto i livelli visti l’ultima volta nel settembre 1969.

I dati economici della settimana hanno avuto un tono poco incoraggiante. Gli ordini di beni durevoli sono scesi del 2,2% a febbraio, il primo calo in cinque mesi e molto più del calo previsto dal consenso intorno allo 0,5%. Mercoledì mattina le azioni sembravano reagire negativamente alla notizia che le vendite di nuove case di febbraio sono diminuite del 2,0%, nonostante un aumento delle scorte ai livelli più alti dal 2008, e le vendite complessive di case di febbraio, riportate venerdì, sono diminuite del 4,1%, sfidando le aspettative di circa l’1% guadagno. Al contrario, l’indicatore dell’attività manifatturiera di IHS Markit è aumentato molto più del previsto a marzo, e ha raggiunto il livello più alto da settembre 2020, mentre il suo indicatore dei servizi ha indicato la maggiore attività da luglio 2021. Nel frattempo, le richieste di sussidi di disoccupazione settimanali sono diminuite molto più del previsto, e hanno raggiunto i livelli visti l’ultima volta nel settembre 1969. Il rendimento del titolo di riferimento del Tesoro statunitense a 10 anni è balzato di circa 35 punti base nel corso della settimana, rispecchiando un forte calo dei prezzi dei Treasury. (Prezzi e rendimenti obbligazionari si muovono in direzioni opposte), ed anche l’ampio mercato delle obbligazioni municipali esenti da tasse è stato svenduto in linea con i Treasury. La volatilità del mercato delle obbligazioni societarie investment grade si è amplificata sulla scorta delle oscillazioni dei mercati azionari e dei Treasury, e i commenti aggressivi del presidente della Fed Powell hanno fatto il resto. Tuttavia, il mercato

Il rendimento del titolo di riferimento del Tesoro statunitense a 10 anni è balzato di circa 35 punti base nel corso della settimana, rispecchiando un forte calo dei prezzi dei Treasury. (Prezzi e rendimenti obbligazionari si muovono in direzioni opposte), ed anche l’ampio mercato delle obbligazioni municipali esenti da tasse è stato svenduto in linea con i Treasury. La volatilità del mercato delle obbligazioni societarie investment grade si è amplificata sulla scorta delle oscillazioni dei mercati azionari e dei Treasury, e i commenti aggressivi del presidente della Fed Powell hanno fatto il resto. Tuttavia, il mercato  primario ha mostrato forza, poiché le nuove emissioni sono state generalmente sottoscritte in eccesso. Anche il mercato obbligazionario high yield manifesta debolezza, ma il segmento è stato in qualche modo sostenuto dalla performance degli emittenti energetici, che rappresentano una quota relativamente ampia del mercato. Il volume delle nuove emissioni è stato estremamente leggero, ma alcune operazioni aggiuntive sembravano pronte per fare prezzo se il mercato avesse mostrato segni di stabilizzazione.

primario ha mostrato forza, poiché le nuove emissioni sono state generalmente sottoscritte in eccesso. Anche il mercato obbligazionario high yield manifesta debolezza, ma il segmento è stato in qualche modo sostenuto dalla performance degli emittenti energetici, che rappresentano una quota relativamente ampia del mercato. Il volume delle nuove emissioni è stato estremamente leggero, ma alcune operazioni aggiuntive sembravano pronte per fare prezzo se il mercato avesse mostrato segni di stabilizzazione.

Secondo BlackRock, “ciò che ha funzionato di recente è non avere euro. L’Europa, infatti, è al centro della crisi, non solo al centro della crisi geopolitica ma anche al centro delle conseguenze della crisi. Non avere euro o essere sottopeso azionario europeo sono le due cose che hanno funzionato maggiormente. È un caso evidente di ricostituzione del premio per il rischio, poichè normalmente solo nei paesi emergenti si ha una situazione in cui il mercato azionario si indebolisce mentre la valuta si indebolisce. Solitamente nei paesi sviluppati avviene l’opposto: la valuta che si indebolisce tende a essere associata a mercati azionari più forti. Quello che è successo nel corso delle ultime due settimane è un classico caso di aumento del premio per il rischio associato agli asset europei, che ha fatto sì che l’euro si indebolisse e contemporaneamente l’Europa ex UK sia

Secondo BlackRock, “ciò che ha funzionato di recente è non avere euro. L’Europa, infatti, è al centro della crisi, non solo al centro della crisi geopolitica ma anche al centro delle conseguenze della crisi. Non avere euro o essere sottopeso azionario europeo sono le due cose che hanno funzionato maggiormente. È un caso evidente di ricostituzione del premio per il rischio, poichè normalmente solo nei paesi emergenti si ha una situazione in cui il mercato azionario si indebolisce mentre la valuta si indebolisce. Solitamente nei paesi sviluppati avviene l’opposto: la valuta che si indebolisce tende a essere associata a mercati azionari più forti. Quello che è successo nel corso delle ultime due settimane è un classico caso di aumento del premio per il rischio associato agli asset europei, che ha fatto sì che l’euro si indebolisse e contemporaneamente l’Europa ex UK sia  stata il peggior mercato. Abbiamo sempre detenuto un po’ più di dollari di quella che è la nostra visione strategica di portafoglio in quanto funzionano come hedging nelle fasi di risk-off. Riteniamo che questa proprietà del dollaro permanga, così come per lo Yen e in parte per il RMB. Il mercato inizia a scontare che non vi sono ulteriori sanzioni in arrivo e potrebbe potenzialmente rimbalzare, e se si arrivasse a una tregua negoziata il rimbalzo potrebbe essere significativamente importante. Dobbiamo essere quindi cauti in fasi così volatili a prendere posizioni che siano giustificabili nel medio termine”.

stata il peggior mercato. Abbiamo sempre detenuto un po’ più di dollari di quella che è la nostra visione strategica di portafoglio in quanto funzionano come hedging nelle fasi di risk-off. Riteniamo che questa proprietà del dollaro permanga, così come per lo Yen e in parte per il RMB. Il mercato inizia a scontare che non vi sono ulteriori sanzioni in arrivo e potrebbe potenzialmente rimbalzare, e se si arrivasse a una tregua negoziata il rimbalzo potrebbe essere significativamente importante. Dobbiamo essere quindi cauti in fasi così volatili a prendere posizioni che siano giustificabili nel medio termine”.

Il rischio di stagflazione come incide sulle politiche delle banche centrali?

Il rischio di stagflazione come incide sulle politiche delle banche centrali?  le nostre view sui settori

le nostre view sui settori  energetica. Crediamo che il nucleare rimanga off-limits per i paesi europei tranne la Francia. Il tema delle energie alternative diventa centrale dal punto di vista strategico per l’Europa. Il settore sanitario è un settore difensivo. Presenta una sensibilità alle dinamiche dei tassi di interesse, tuttavia è una sensibilità limitata poichè è un settore che tratta a sconto rispetto al mercato. Presenta cashflow che dipendono relativamente poco dall’andamento ciclico e ci sembra quindi un settore che ha sia valore di hedging di breve che valore strategico. Sul settore mining, siamo strategicamente positivi ma non riteniamo opportuno

energetica. Crediamo che il nucleare rimanga off-limits per i paesi europei tranne la Francia. Il tema delle energie alternative diventa centrale dal punto di vista strategico per l’Europa. Il settore sanitario è un settore difensivo. Presenta una sensibilità alle dinamiche dei tassi di interesse, tuttavia è una sensibilità limitata poichè è un settore che tratta a sconto rispetto al mercato. Presenta cashflow che dipendono relativamente poco dall’andamento ciclico e ci sembra quindi un settore che ha sia valore di hedging di breve che valore strategico. Sul settore mining, siamo strategicamente positivi ma non riteniamo opportuno  incrementare l’esposizione in questo momento. Un grande tema è il settore dei finanziari, che abbiamo ridotto non per motivi legati al conflitto quanto piuttosto per via del fatto che i tassi sono saliti molto rapidamente. Riteniamo che attualmente ci sia una eccessiva reazione al ribasso. Se guardiamo ai movimenti di prezzo, questi non si riconciliano con i dati di esposizione alla Russia o ai paesi limitrofi. È un’area dove potenzialmente potremmo aggiungere ma vorremmo vedere segnali come la fine dell’escalation. L’attuale è un contesto difficile per aggiungere rischio in portafoglio. Dovremmo iniziare a vedere segni di de-escalation che ad oggi non abbiamo.

incrementare l’esposizione in questo momento. Un grande tema è il settore dei finanziari, che abbiamo ridotto non per motivi legati al conflitto quanto piuttosto per via del fatto che i tassi sono saliti molto rapidamente. Riteniamo che attualmente ci sia una eccessiva reazione al ribasso. Se guardiamo ai movimenti di prezzo, questi non si riconciliano con i dati di esposizione alla Russia o ai paesi limitrofi. È un’area dove potenzialmente potremmo aggiungere ma vorremmo vedere segnali come la fine dell’escalation. L’attuale è un contesto difficile per aggiungere rischio in portafoglio. Dovremmo iniziare a vedere segni di de-escalation che ad oggi non abbiamo.

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina  dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali.

dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali. Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024.

Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024. I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese.

I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese. Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico.

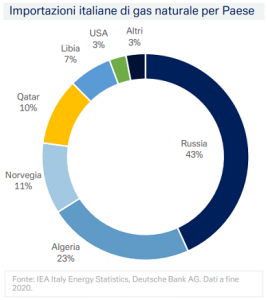

Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico. Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.