Secondo Renato Landoni , il mercato dei mutui continua la sua crescita, seppur in maniera più contenuta rispetto a quanto fatto registrare nel 2021. Per il 2022 previsioni incerte. Banche più severe nell’accesso al credito.

Di Adriana Cardinale*

I recenti dati di Kiron (gruppo Tecnocasa) confermano che l’acquisto della prima casa è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta il 92,6% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 3,5%, mentre le operazioni di consolidamento dei debiti costituiscono lo 0,5%. Chi invece fa ricorso al finanziamento per ottenere maggiore liquidità, per motivazioni diverse da quelle dell’acquisto dell’abitazione a fronte di garanzie patrimoniali, rappresenta lo 0,8% del totale. E’ pari allo 0,5% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono il 2,2%. Rispetto al 2020 si rileva una crescita per l’acquisto della prima casa del +4,0% e un calo per consolidamento del -0,4%, sostituzione e surroga del -3,2%; pressoché invariate le altre finalità.

Le dinamiche degli indici di riferimento evidenziano tassi in aumento e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo il 91,3% dei mutuatari ha optato per un prodotto a tasso fisso. La seconda scelta è stata quella per il prodotto a tasso variabile con il 6,6% delle preferenze. Rispetto al periodo precedente si rileva una crescita per i prodotti a tasso fisso del +4,6% e un calo per i prodotti a tasso variabile con CAP del -3,4%. A livello nazionale la durata media del mutuo è di 25,2 anni, mentre nel 2021 era pari a 24,8 anni. Segmentando per fasce di durata, emerge che il 43,8% dei mutui ha una durata compresa tra 26 e 30 anni, il 30,7% si colloca nella fascia 21-25 anni, il 9,0% rientra nella fascia 10-15 anni e i mutui di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale, a causa dei costi elevati della rata mensile.

Le dinamiche degli indici di riferimento evidenziano tassi in aumento e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo il 91,3% dei mutuatari ha optato per un prodotto a tasso fisso. La seconda scelta è stata quella per il prodotto a tasso variabile con il 6,6% delle preferenze. Rispetto al periodo precedente si rileva una crescita per i prodotti a tasso fisso del +4,6% e un calo per i prodotti a tasso variabile con CAP del -3,4%. A livello nazionale la durata media del mutuo è di 25,2 anni, mentre nel 2021 era pari a 24,8 anni. Segmentando per fasce di durata, emerge che il 43,8% dei mutui ha una durata compresa tra 26 e 30 anni, il 30,7% si colloca nella fascia 21-25 anni, il 9,0% rientra nella fascia 10-15 anni e i mutui di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale, a causa dei costi elevati della rata mensile.

Nel 2021 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 115.600 euro, mentre nell’anno precedente ammontava a 114.100 euro. Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità. Infatti, il 41,3% dei mutui erogati ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €, il 35,4% da 100.000 € a 150.000 €, il 12,6% si colloca nella fascia successiva, ≥ 150.000 e < 200.000 € e la percentuale dei mutui che superano i 200.000 € è pari a 6,4%.

Nel 2021 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 115.600 euro, mentre nell’anno precedente ammontava a 114.100 euro. Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità. Infatti, il 41,3% dei mutui erogati ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €, il 35,4% da 100.000 € a 150.000 €, il 12,6% si colloca nella fascia successiva, ≥ 150.000 e < 200.000 € e la percentuale dei mutui che superano i 200.000 € è pari a 6,4%.

Analizzando il quarto trimestre 2021, le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 15.913 milioni di euro. Rispetto allo stesso trimestre del 2020 si registra una crescita delle erogazioni pari a +2,7 %, per un controvalore di oltre 425 milioni di euro. È quanto emerge dai dati riportati nel report Banche e istituzioni finanziarie – IV trimestre 2021 pubblicato da Banca d’Italia a fine marzo ed elaborati da Kìron. Approfondendo nel dettaglio i dati trimestrali, si mantiene nel quarto trimestre la tendenza che ha caratterizzato l’intero anno 2021. Si nota la costante crescita delle operazioni a supporto di un acquisto immobiliare: nel quarto trimestre hanno segnato +13,9%. Sempre in calo invece le operazioni di surroga che, anche in virtù del rialzo dei tassi di interesse, fa crollare il dato rispetto allo stesso trimestre del 2020 del -52,1%. Pertanto, si conferma un mercato forte, incentrato in particolare sulle operazioni di acquisto che rappresentano ormai 9 operazioni su 10.

Analizzando il quarto trimestre 2021, le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 15.913 milioni di euro. Rispetto allo stesso trimestre del 2020 si registra una crescita delle erogazioni pari a +2,7 %, per un controvalore di oltre 425 milioni di euro. È quanto emerge dai dati riportati nel report Banche e istituzioni finanziarie – IV trimestre 2021 pubblicato da Banca d’Italia a fine marzo ed elaborati da Kìron. Approfondendo nel dettaglio i dati trimestrali, si mantiene nel quarto trimestre la tendenza che ha caratterizzato l’intero anno 2021. Si nota la costante crescita delle operazioni a supporto di un acquisto immobiliare: nel quarto trimestre hanno segnato +13,9%. Sempre in calo invece le operazioni di surroga che, anche in virtù del rialzo dei tassi di interesse, fa crollare il dato rispetto allo stesso trimestre del 2020 del -52,1%. Pertanto, si conferma un mercato forte, incentrato in particolare sulle operazioni di acquisto che rappresentano ormai 9 operazioni su 10.

Nonostante il delicato contesto economico generale, le banche dispongono comunque di forte liquidità ed hanno continuato ad erogare credito alle famiglie, ponendo ancora più attenzione alla qualità del credito concesso. Le agevolazioni a beneficio dei giovani previste nel PNRR hanno fatto il resto, facendo accelerare ulteriormente la  concessione di credito finalizzata all’acquisto immobiliare. L’andamento dei tassi medi relativi ai mutui casa ha registrato un aumento, soprattutto dopo il mese di Febbraio 2022, a causa dell’inasprirsi dell’inflazione e delle aspettative negative derivanti dalla guerra in Ucraina, ma nel 2022 il mercato del credito alle famiglie continuerà ad essere un settore interessante e in moderata crescita rispetto al 2021, sebbene al momento si registrino segnali di un moderato irrigidimento dei parametri di valutazione da parte degli istituti di credito nella valutazione del merito creditizio.

concessione di credito finalizzata all’acquisto immobiliare. L’andamento dei tassi medi relativi ai mutui casa ha registrato un aumento, soprattutto dopo il mese di Febbraio 2022, a causa dell’inasprirsi dell’inflazione e delle aspettative negative derivanti dalla guerra in Ucraina, ma nel 2022 il mercato del credito alle famiglie continuerà ad essere un settore interessante e in moderata crescita rispetto al 2021, sebbene al momento si registrino segnali di un moderato irrigidimento dei parametri di valutazione da parte degli istituti di credito nella valutazione del merito creditizio.

Le scelte politiche che il nostro Paese adotterà in termini di sostegno all’economia, saranno determinanti soprattutto per dare slancio all’occupazione e per tutelare il reddito delle famiglie. Le previsioni per il 2022 indicano che la crescita dell’attività economica per i prossimi mesi sarà in parte condizionata dagli eventi in corso in Ucraina, ma gli effetti del pacchetto di stimoli all’economia che ha interessato il nostro Paese si rifletteranno sulle condizioni finanziarie e sul clima di fiducia delle famiglie stimolando il ricorso al credito.

* Segreteria di redazione P&F

In base alle indagini condotte dall’Ufficio Studi Tecnocasa, in questi anni i prezzi delle case nuove hanno comunque subito un ribasso del 23,5%, inferiore a quanto accaduto sulle tipologie usate, e sono state sottoposte ad attività di re-pricing finalizzate a collocare gli immobili sul mercato.

In base alle indagini condotte dall’Ufficio Studi Tecnocasa, in questi anni i prezzi delle case nuove hanno comunque subito un ribasso del 23,5%, inferiore a quanto accaduto sulle tipologie usate, e sono state sottoposte ad attività di re-pricing finalizzate a collocare gli immobili sul mercato.  Le abitazioni usate, i cui valori sono scesi maggiormente, stanno vivendo una riscoperta grazie agli incentivi per le ristrutturazioni, che hanno avuto un ulteriore impulso dal superbonus 110% sia sulle soluzioni indipendenti che su tanti condomini. Le tipologie usate hanno subito naturalmente dei ribassi più importanti che, negli ultimi dieci anni, ne hanno decurtato il valore del 28,5%. Ciò dipende dal fatto che il patrimonio italiano ha un elevato indice di vetustà, e di conseguenza la maggioranza delle abitazioni scambiate sono usate: l’83,1% delle compravendite realizzate rientra in questo target. Inoltre, il 73,6% delle soluzioni usate sono acquistate come abitazione principale, mentre la restante parte come forma di investimento, inclusa la casa vacanza, grazie anche al prezzo più contenuto. La necessità, quasi sempre, di realizzare investimenti di riqualificazione determina un ribasso maggiore dei prezzi in fase di trattativa, pari all’8,5%.

Le abitazioni usate, i cui valori sono scesi maggiormente, stanno vivendo una riscoperta grazie agli incentivi per le ristrutturazioni, che hanno avuto un ulteriore impulso dal superbonus 110% sia sulle soluzioni indipendenti che su tanti condomini. Le tipologie usate hanno subito naturalmente dei ribassi più importanti che, negli ultimi dieci anni, ne hanno decurtato il valore del 28,5%. Ciò dipende dal fatto che il patrimonio italiano ha un elevato indice di vetustà, e di conseguenza la maggioranza delle abitazioni scambiate sono usate: l’83,1% delle compravendite realizzate rientra in questo target. Inoltre, il 73,6% delle soluzioni usate sono acquistate come abitazione principale, mentre la restante parte come forma di investimento, inclusa la casa vacanza, grazie anche al prezzo più contenuto. La necessità, quasi sempre, di realizzare investimenti di riqualificazione determina un ribasso maggiore dei prezzi in fase di trattativa, pari all’8,5%.  Le nuove esigenze delineatesi con il Covid hanno indirizzando i costruttori verso un nuovo modo di realizzare le abitazioni, tenendo conto ancora di più della qualità e del benessere di chi ci abita e spesso ci lavora. In particolare, già in fase di progettazione, si punta all’ulteriore ottimizzazione degli spazi sia interni sia esterni, sviluppando soluzioni che sfruttino al massimo la superficie disponibile e organizzando ogni locale affinchè sia funzionale e vivibile fin dall’ambiente di ingresso alla casa, attraverso sistemi che rendano accogliente l’abitazione oltre che a dotarla di piccoli vani da sfruttare per riporre oggetti o indumenti. Balconi e terrazzi, inoltre, vengono resi ancora più ampi e profondi, a corredo anche di tagli medio-piccoli come i bilocali, e gli spazi condominiali sono più curati e resi fruibili per svolgere attività di coworking, con idonei distanziamenti e con una connessione Wi-Fi dedicata.

Le nuove esigenze delineatesi con il Covid hanno indirizzando i costruttori verso un nuovo modo di realizzare le abitazioni, tenendo conto ancora di più della qualità e del benessere di chi ci abita e spesso ci lavora. In particolare, già in fase di progettazione, si punta all’ulteriore ottimizzazione degli spazi sia interni sia esterni, sviluppando soluzioni che sfruttino al massimo la superficie disponibile e organizzando ogni locale affinchè sia funzionale e vivibile fin dall’ambiente di ingresso alla casa, attraverso sistemi che rendano accogliente l’abitazione oltre che a dotarla di piccoli vani da sfruttare per riporre oggetti o indumenti. Balconi e terrazzi, inoltre, vengono resi ancora più ampi e profondi, a corredo anche di tagli medio-piccoli come i bilocali, e gli spazi condominiali sono più curati e resi fruibili per svolgere attività di coworking, con idonei distanziamenti e con una connessione Wi-Fi dedicata. Inoltre, gli immobili di nuova costruzione vengono inoltre apprezzati perchè rispondono a criteri di efficienza energetica che consentono importanti risparmi, e questo è un tema sempre più battuto per via dell’aumento generalizzato del costo delle materie prime. Quest’ultimo aspetto incide infatti in maniera importante sul mercato immobiliare in generale: cemento, ferro, materie plastiche in genere e legno hanno prezzi elevati e difficoltà di reperimento. Tale situazione si ripercuote sulla consegna dei materiali, sull’aumento dei costi di appalto, destabilizzando così in parte i programmi delle società di sviluppo immobiliare e di tutta la filiera dell’edilizia.

Inoltre, gli immobili di nuova costruzione vengono inoltre apprezzati perchè rispondono a criteri di efficienza energetica che consentono importanti risparmi, e questo è un tema sempre più battuto per via dell’aumento generalizzato del costo delle materie prime. Quest’ultimo aspetto incide infatti in maniera importante sul mercato immobiliare in generale: cemento, ferro, materie plastiche in genere e legno hanno prezzi elevati e difficoltà di reperimento. Tale situazione si ripercuote sulla consegna dei materiali, sull’aumento dei costi di appalto, destabilizzando così in parte i programmi delle società di sviluppo immobiliare e di tutta la filiera dell’edilizia.

Gli istituti – continua Landoni – alla luce della forte liquidità di cui dispongono, hanno continuato ad erogare credito alle famiglie, ponendo particolare attenzione alla qualità del credito concesso. Le agevolazioni a beneficio dei giovani previste nel PNRR hanno fatto il resto facendo accelerare ulteriormente la concessione di credito finalizzata all’acquisto immobiliare”. “Sul fronte tassi, l’andamento degli indici medi relativi ai mutui casa ha registrato nella seconda parte del 2021 un lieve aumento. Tuttavia non si prevedono particolari cambiamenti nel 2022: i tassi rimarranno contenuti ed i mutui convenienti. Il mutuo casa rimane al centro delle politiche di sviluppo degli istituti di credito a vantaggio delle famiglie”.

Gli istituti – continua Landoni – alla luce della forte liquidità di cui dispongono, hanno continuato ad erogare credito alle famiglie, ponendo particolare attenzione alla qualità del credito concesso. Le agevolazioni a beneficio dei giovani previste nel PNRR hanno fatto il resto facendo accelerare ulteriormente la concessione di credito finalizzata all’acquisto immobiliare”. “Sul fronte tassi, l’andamento degli indici medi relativi ai mutui casa ha registrato nella seconda parte del 2021 un lieve aumento. Tuttavia non si prevedono particolari cambiamenti nel 2022: i tassi rimarranno contenuti ed i mutui convenienti. Il mutuo casa rimane al centro delle politiche di sviluppo degli istituti di credito a vantaggio delle famiglie”. Cosa aspettarsi nel 2022 dai tassi di interesse?

Cosa aspettarsi nel 2022 dai tassi di interesse?  Pertanto, è evidente come sia lecito aspettarsi che i tassi fissi dei mutui si innalzeranno nel corso del 2022 e del 2023, e non c’è alcun dubbio sul “se” (aumenteranno), ma sul “quando”. Questo dipenderà certamente dalle decisioni delle banche centrali su come fronteggiare l’inflazione, per cui sarà bene tenere d’occhio le decisioni della BCE che, però, pare non abbia intenzione di rialzare i tassi prima di settembre, anche perché la crescita economica sostenuta non verrebbe incoraggiata da un incremento eccessivo dei tassi che farebbe comodo solo alle banche. Queste ultime, peraltro, hanno già cominciato ad aumentare gli spread dal quarto trimestre del 2021, ma i tassi sono ancora super convenienti rispetto a 12 anni fa, quando l’Euribor era al 5% e i migliori spread all’1,20 per cento.

Pertanto, è evidente come sia lecito aspettarsi che i tassi fissi dei mutui si innalzeranno nel corso del 2022 e del 2023, e non c’è alcun dubbio sul “se” (aumenteranno), ma sul “quando”. Questo dipenderà certamente dalle decisioni delle banche centrali su come fronteggiare l’inflazione, per cui sarà bene tenere d’occhio le decisioni della BCE che, però, pare non abbia intenzione di rialzare i tassi prima di settembre, anche perché la crescita economica sostenuta non verrebbe incoraggiata da un incremento eccessivo dei tassi che farebbe comodo solo alle banche. Queste ultime, peraltro, hanno già cominciato ad aumentare gli spread dal quarto trimestre del 2021, ma i tassi sono ancora super convenienti rispetto a 12 anni fa, quando l’Euribor era al 5% e i migliori spread all’1,20 per cento.

Secondo i dati Consob, emersi dall’ultimo rapporto sulle scelte di investimento delle famiglie italiane, le

Secondo i dati Consob, emersi dall’ultimo rapporto sulle scelte di investimento delle famiglie italiane, le  Ciò che è necessario, secondo Boggio Robutti, è diffondere “l’educazione economica di base”. “Non si parla di fare diventare tutti esperti – ha evidenziato – ma di mettere le persone nelle condizioni di capire quali sono le proprie esigenze finanziarie e di scegliere le soluzioni migliori. E’ qualcosa che deve fare chi governa il Paese insieme alla scuola e alle

Ciò che è necessario, secondo Boggio Robutti, è diffondere “l’educazione economica di base”. “Non si parla di fare diventare tutti esperti – ha evidenziato – ma di mettere le persone nelle condizioni di capire quali sono le proprie esigenze finanziarie e di scegliere le soluzioni migliori. E’ qualcosa che deve fare chi governa il Paese insieme alla scuola e alle  Con la pandemia è emersa anche l’importanza della rete, con un aumento delle attività svolte online. Per il dg di

Con la pandemia è emersa anche l’importanza della rete, con un aumento delle attività svolte online. Per il dg di  Di fronte all’esigenza di fornire strumenti per affrontare temi così complessi è nata la piattaforma didattica “

Di fronte all’esigenza di fornire strumenti per affrontare temi così complessi è nata la piattaforma didattica “

Ancora una volta si conferma

Ancora una volta si conferma  Al terzo posto si piazza ancora una volta Firenze con 8,6 annualità. Le città dove servono meno

Al terzo posto si piazza ancora una volta Firenze con 8,6 annualità. Le città dove servono meno  dati relativi al prezzo al metro quadro di un immobile medio usato, rilevati a gennaio 2021, e sulle retribuzioni contrattuali annue di cassa per dipendente (al netto dei dirigenti) a tempo pieno per attività economica e contratto, al lordo delle trattenute fiscali e previdenziali, ricavate dalla banca dati ISTAT. Si è inoltre ipotizzato che il reddito fosse destinato interamente all’

dati relativi al prezzo al metro quadro di un immobile medio usato, rilevati a gennaio 2021, e sulle retribuzioni contrattuali annue di cassa per dipendente (al netto dei dirigenti) a tempo pieno per attività economica e contratto, al lordo delle trattenute fiscali e previdenziali, ricavate dalla banca dati ISTAT. Si è inoltre ipotizzato che il reddito fosse destinato interamente all’

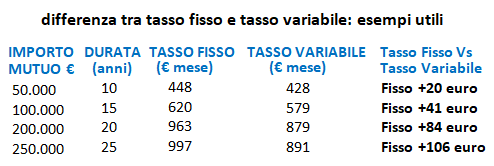

scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i

scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i

Considerando solo il terzo trimestre del 2021 in Italia sono state scambiate 172.272

Considerando solo il terzo trimestre del 2021 in Italia sono state scambiate 172.272  Tra le

Tra le  Bene anche il settore terziario-commerciale, che fa segnare un incremento del 26,9%, e quello produttivo, dove la crescita supera il 47%. In particolare, il mercato del comparto terziario-commerciale è aumentato del 26,9%, soprattutto al nord. Infatti, gli scambi di

Bene anche il settore terziario-commerciale, che fa segnare un incremento del 26,9%, e quello produttivo, dove la crescita supera il 47%. In particolare, il mercato del comparto terziario-commerciale è aumentato del 26,9%, soprattutto al nord. Infatti, gli scambi di

“Nel 2021, – afferma

“Nel 2021, – afferma  A seconda della vetustà dell’immobile, si registra un ribasso maggiore per le tipologie usate (-8,5%) rispetto a quelle nuove/ristrutturate (-6,6%). Le prime, infatti, quasi sempre necessitano di

A seconda della vetustà dell’immobile, si registra un ribasso maggiore per le tipologie usate (-8,5%) rispetto a quelle nuove/ristrutturate (-6,6%). Le prime, infatti, quasi sempre necessitano di

Per capire meglio le cose, facciamo un po’ di conti in tasca ai contribuenti, e ragioniamo in termini di copertura finanziaria. Infatti, è noto che dai tagli dell’Irap e dalla riduzione del cuneo fiscale dovranno derivare una riduzione del gettito di circa 8 miliardi, sulla quale attualmente è prevista una copertura di circa 3 miliardi derivante dai tagli alle deduzioni e detrazioni fiscali. Ne mancano 5, di miliardi, per arrivare a 8, e non potranno che arrivare dall’inasprimento della pressione fiscale sulle case, che inizialmente

Per capire meglio le cose, facciamo un po’ di conti in tasca ai contribuenti, e ragioniamo in termini di copertura finanziaria. Infatti, è noto che dai tagli dell’Irap e dalla riduzione del cuneo fiscale dovranno derivare una riduzione del gettito di circa 8 miliardi, sulla quale attualmente è prevista una copertura di circa 3 miliardi derivante dai tagli alle deduzioni e detrazioni fiscali. Ne mancano 5, di miliardi, per arrivare a 8, e non potranno che arrivare dall’inasprimento della pressione fiscale sulle case, che inizialmente  A parziale addolcimento della pillola – c’è già chi la definisce ironicamente come una “supposta fiscale” – la

A parziale addolcimento della pillola – c’è già chi la definisce ironicamente come una “supposta fiscale” – la  In definitiva, La revisione del catasto varata dal governo sembra avere l’obiettivo di voler fare cassa grazie all’aumento del gettito fiscale garantito dalle abitazioni. E’ in atto una svolta epocale, che peserà sempre di più sui

In definitiva, La revisione del catasto varata dal governo sembra avere l’obiettivo di voler fare cassa grazie all’aumento del gettito fiscale garantito dalle abitazioni. E’ in atto una svolta epocale, che peserà sempre di più sui