Le previsioni di riapertura delle attività e gli effetti della campagna vaccinale hanno restituito sicurezza alla platea di investitori immobiliari, e fanno prevedere un terzo trimestre 2021 scoppiettante. Sebbene una quarta ondata autunnale sembri scongiurata, il quarto trimestre si prevede meno favorevole.

Secondo l’analisi di Tecnocasa, in Italia tra il 2015 ed il 2020 l’età media degli acquirenti è aumentata di 1,5 anni, si passa infatti da 41,6 anni a 43,1 anni. Il 2020 evidenzia comunque un lieve ribasso dell’età media rispetto al 2019, che arrivava a 43,6 anni. Nell’ultimo anno, infatti, si registra un aumento della percentuale di acquisto da parte di persone con un’età compresa tra 18 e 34 anni, spinti anche da una maggiore facilità di accesso al credito.

Per quanto riguarda i venditori, l’età media nel 2020 è di 55,5 anni, anche in questo caso in aumento rispetto al 2015 quando si fermava a 52,9 anni. Evidentemente, crescendo l’età media dell’acquisto, cresce anche l’età media della vendita, spesso effettuata per poi comprare una soluzione migliorativa.

Per quanto riguarda i venditori, l’età media nel 2020 è di 55,5 anni, anche in questo caso in aumento rispetto al 2015 quando si fermava a 52,9 anni. Evidentemente, crescendo l’età media dell’acquisto, cresce anche l’età media della vendita, spesso effettuata per poi comprare una soluzione migliorativa.

Acquisto immobiliare per investimento, italiani più cauti. Tranne Napoli, Palermo e Verona, che sono le grandi città con le percentuali più alte, i dati di Tecnocasa sulle compravendite nazionali fotografavano già un 2020 in ribasso, con una percentuale di acquisti per investimento in calo rispetto al 2019 (16,5% contro il 17,9% del 2019). L’arrivo della pandemia, infatti, aveva rallentato le compravendite su questo segmento, frenando sia gli acquisti per mettere a reddito sia quelli per l’avviamento di attività turistiche come B&B e case vacanza. Questa tendenza sembra essersi trascinata fino a tutto Aprile, allorquando le previsioni di riapertura delle attività e, soprattutto, gli effetti della campagna vaccinale hanno restituito sicurezza alla platea di investitori, facendo prevedere un terzo trimestre 2021 scoppiettante. Sebbene una quarta ondata autunnale sembri scongiurata, però, il quarto trimestre si prevede meno favorevole, poiché gli effetti della vaccinazione di massa sono ancora incerti ed il timore di possibili nuovi lockdown, a partire da Settembre, freneranno gli entusiasmi.

Del resto, la percentuale di acquisti per investimento (prima stabilizzata intorno al 18% annuo) nel corso del 2020 era tornata pericolosamente ai livelli del 2015, quando la percentuale del segmento specifico si fermava al 16,3%. Pertanto, non è difficile prevedere un aumento delle compravendite con destinazione reddito, ed anche delle aste immobiliari, che presentano offerte interessanti e a forte sconto.

Del resto, la percentuale di acquisti per investimento (prima stabilizzata intorno al 18% annuo) nel corso del 2020 era tornata pericolosamente ai livelli del 2015, quando la percentuale del segmento specifico si fermava al 16,3%. Pertanto, non è difficile prevedere un aumento delle compravendite con destinazione reddito, ed anche delle aste immobiliari, che presentano offerte interessanti e a forte sconto.

Tra le grandi città italiane, è Napoli quella che tra il 2020 e questo primo scorcio del 2021 ha ottenuto la percentuale più alta di acquisti per investimento (nel 2020 il 36,3% sul totale delle compravendite). A seguire si piazzano Palermo e Verona, con percentuali comprese tra il 28 ed il 29%. A Milano, gli acquisti per investimento compongono circa un quarto delle compravendite (24,1%), così come a Bologna (26,6%), Firenze (25,6%), Bari (25,4%) e Torino (24,7%). Fanalini di coda Roma e Genova, rispettivamente con il 17,5% ed il 16,2%.

In generale, la fascia di età più attiva sul mercato dell’investimento è quella compresa tra 45 e 54 anni, che compone il 30,7% del totale. Rispetto al 2019 si registra un calo della percentuale di acquisti per investimento da parte degli over 65, che passa dal 15,1% all’attuale 12,8%.

In generale, la fascia di età più attiva sul mercato dell’investimento è quella compresa tra 45 e 54 anni, che compone il 30,7% del totale. Rispetto al 2019 si registra un calo della percentuale di acquisti per investimento da parte degli over 65, che passa dal 15,1% all’attuale 12,8%.

Relativamente alle tipologie più acquistate, anche nel 2020 si conferma il bilocale con il 34,4% delle scelte; a seguire il trilocale che arriva al 26,4%. Percentuali simili si registravano anche nel 2019, con le soluzioni indipendenti e semi-indipendenti che segnalano un lieve aumento delle preferenze passando dall’11,4% al 13,7%.

Ad acquistare per investimento sono prevalentemente coppie e famiglie, che compongono il 73,9% sul totale degli acquirenti, mentre è single il 26,1% degli investitori. Anche nel 2019 si registravano percentuali simili.

Ad acquistare per investimento sono prevalentemente coppie e famiglie, che compongono il 73,9% sul totale degli acquirenti, mentre è single il 26,1% degli investitori. Anche nel 2019 si registravano percentuali simili.

La maggior parte degli acquisti per investimento avviene in contanti (81,3%), mentre solo il 18,7% degli investitori ricorre al credito bancario. Rispetto al 2019 cresce leggermente la percentuale di acquisti con mutuo, si passa infatti dal 16,2% al 18,7% del 2020.

Poiché attualmente l’

Poiché attualmente l’ Nella situazione attuale, una politica macroeconomica favorevole e prezzi in moderato aumento sono elementi positivi per i

Nella situazione attuale, una politica macroeconomica favorevole e prezzi in moderato aumento sono elementi positivi per i  reflazionistica, innescando il cosiddetto reflation trade. Esso tende a dare impulso ai titoli che presentano una correlazione con l’accelerazione della crescita economica e di norma favorisce una rotazione verso le aree maggiormente penalizzate durante la recessione. I

reflazionistica, innescando il cosiddetto reflation trade. Esso tende a dare impulso ai titoli che presentano una correlazione con l’accelerazione della crescita economica e di norma favorisce una rotazione verso le aree maggiormente penalizzate durante la recessione. I  In una fase reflazionistica, le prospettive di crescita e l’aumento delle aspettative di

In una fase reflazionistica, le prospettive di crescita e l’aumento delle aspettative di  anche rischi per i

anche rischi per i  Sebbene il contesto reflazionistico resti intatto, i margini di ulteriori guadagni per gli asset rischiosi si sono ridotti. “Crediamo comunque che il reflation trade che accompagna la ripresa ciclica non abbia ancora esaurito il suo potenziale”, conclude Siviero. “Il rialzo dei rendimenti a lungo termine è espressione di un netto miglioramento delle prospettive di crescita globali. Inoltre, il supporto politico senza precedenti rende questa ripresa meno sensibile all’andamento dei tassi rispetto ai cicli precedenti. Bisogna poi considerare che l’inflazione resterà probabilmente contenuta, e che le banche centrali manterranno il loro orientamento estremamente espansivo per un periodo prolungato”.

Sebbene il contesto reflazionistico resti intatto, i margini di ulteriori guadagni per gli asset rischiosi si sono ridotti. “Crediamo comunque che il reflation trade che accompagna la ripresa ciclica non abbia ancora esaurito il suo potenziale”, conclude Siviero. “Il rialzo dei rendimenti a lungo termine è espressione di un netto miglioramento delle prospettive di crescita globali. Inoltre, il supporto politico senza precedenti rende questa ripresa meno sensibile all’andamento dei tassi rispetto ai cicli precedenti. Bisogna poi considerare che l’inflazione resterà probabilmente contenuta, e che le banche centrali manterranno il loro orientamento estremamente espansivo per un periodo prolungato”.

L’eccessivo livello di costi e oneri dei prodotti finanziari e assicurativi costituisce un ulteriore freno alla partecipazione ai

L’eccessivo livello di costi e oneri dei prodotti finanziari e assicurativi costituisce un ulteriore freno alla partecipazione ai  Una delle cause principali dell’elevato costo risiede nell’insufficiente concorrenza nella distribuzione e nelle modalità di remunerazione dei distributori e dei

Una delle cause principali dell’elevato costo risiede nell’insufficiente concorrenza nella distribuzione e nelle modalità di remunerazione dei distributori e dei  Tuttavia, sulla base dei risultati dell’indagine pubblicata dalla Consob, gli investitori mostrano una scarsa comprensione del sistema di remunerazione del servizio di

Tuttavia, sulla base dei risultati dell’indagine pubblicata dalla Consob, gli investitori mostrano una scarsa comprensione del sistema di remunerazione del servizio di  Nel Consiglio tecnico alla Commissione del marzo 2020, l’

Nel Consiglio tecnico alla Commissione del marzo 2020, l’

Il sistema generalmente più utilizzato è quello del P/E (presso/utile) più basso possibile. Secondo

Il sistema generalmente più utilizzato è quello del P/E (presso/utile) più basso possibile. Secondo  In sostanza, si tratta di un metodo di pre-analisi molto valido, che consiste nell’utilizzare i flussi di cassa che verranno generati in un determinato periodo di tempo, per poi scontarli tutti ad un tasso stabilito per ricondurli al valore che l’azienda dovrebbe avere nel presente. Secondo questo criterio, se non si riesce a stabilire il flusso di cassa futuro con un elevato grado di precisione, allora è persino inutile cercare di valutare l’azienda studiando le qualità del team management, le caratteristiche dei prodotti e i mercati di rifermento.

In sostanza, si tratta di un metodo di pre-analisi molto valido, che consiste nell’utilizzare i flussi di cassa che verranno generati in un determinato periodo di tempo, per poi scontarli tutti ad un tasso stabilito per ricondurli al valore che l’azienda dovrebbe avere nel presente. Secondo questo criterio, se non si riesce a stabilire il flusso di cassa futuro con un elevato grado di precisione, allora è persino inutile cercare di valutare l’azienda studiando le qualità del team management, le caratteristiche dei prodotti e i mercati di rifermento. Perché è così importante questo metodo per una pre-valutazione di una

Perché è così importante questo metodo per una pre-valutazione di una  utilizzare un tasso di sconto poco adatto – come ad esempio i buoni ordinari trentennali, oppure un equity risk premium di società quotate – potrebbe essere forviante. Pertanto, solo utilizzando una variabile dell’equazione che riconosca la particolarità di queste società ci si può realmente permettere di fornire una pre-valutazione coerente. Determinare questo, inoltre, significa essere in grado di stimare in modo appropriato anche il rischio che sto affrontando, e se i possibili guadagni siano congrui.

utilizzare un tasso di sconto poco adatto – come ad esempio i buoni ordinari trentennali, oppure un equity risk premium di società quotate – potrebbe essere forviante. Pertanto, solo utilizzando una variabile dell’equazione che riconosca la particolarità di queste società ci si può realmente permettere di fornire una pre-valutazione coerente. Determinare questo, inoltre, significa essere in grado di stimare in modo appropriato anche il rischio che sto affrontando, e se i possibili guadagni siano congrui. Perché è così importante questo criterio rispetto ad altri? La risposta è data dai numeri. Se utilizzo solo un criterio come quello del P/E (prezzo/utile), difficilmente investirò mai in una Startup, preferendo magari un’azione quotata o altri strumenti. Questo è l’assunto principale: un

Perché è così importante questo criterio rispetto ad altri? La risposta è data dai numeri. Se utilizzo solo un criterio come quello del P/E (prezzo/utile), difficilmente investirò mai in una Startup, preferendo magari un’azione quotata o altri strumenti. Questo è l’assunto principale: un  Impiegare i propri risparmi di lungo termine in beni reali non intacca i principi base di una buona

Impiegare i propri risparmi di lungo termine in beni reali non intacca i principi base di una buona

“Sul fronte della pandemia, Biden ha posto alla sua amministrazione l’obiettivo di

“Sul fronte della pandemia, Biden ha posto alla sua amministrazione l’obiettivo di  somministrate, sono stati un fattore chiave a sostegno della ripresa degli Stati Uniti, poiché hanno permesso una graduale riapertura dell’economia. Questo rilancio economico ha ricevuto una spinta decisiva dal pacchetto di aiuti dell’American Rescue Plan. Il programma non comprende solo pagamenti diretti ai cittadini statunitensi, integrazioni ai sussidi di disoccupazione e un ampliamento dei crediti d’imposta per i minori, ma anche un finanziamento supplementare destinato al

somministrate, sono stati un fattore chiave a sostegno della ripresa degli Stati Uniti, poiché hanno permesso una graduale riapertura dell’economia. Questo rilancio economico ha ricevuto una spinta decisiva dal pacchetto di aiuti dell’American Rescue Plan. Il programma non comprende solo pagamenti diretti ai cittadini statunitensi, integrazioni ai sussidi di disoccupazione e un ampliamento dei crediti d’imposta per i minori, ma anche un finanziamento supplementare destinato al  “Assieme all’American Rescue Plan, questo piano in attesa di approvazione avrà un notevole impatto sulla ripresa economica e sulla competitività a medio termine degli Stati Uniti, con rilevanti conseguenze che andranno a beneficio dell’economia globale”, sottolinea

“Assieme all’American Rescue Plan, questo piano in attesa di approvazione avrà un notevole impatto sulla ripresa economica e sulla competitività a medio termine degli Stati Uniti, con rilevanti conseguenze che andranno a beneficio dell’economia globale”, sottolinea  I risultati del presidente in riferimento alle priorità della sua amministrazione di combattere la pandemia di Covid-19 e di far ripartire l’economia statunitense non solo hanno alimentato ulteriormente il

I risultati del presidente in riferimento alle priorità della sua amministrazione di combattere la pandemia di Covid-19 e di far ripartire l’economia statunitense non solo hanno alimentato ulteriormente il

Guardando al futuro, anche il prossimo trimestre presenta uno scenario simile: basse aspettative, raffronti favorevoli rispetto allo scorso anno, ma

Guardando al futuro, anche il prossimo trimestre presenta uno scenario simile: basse aspettative, raffronti favorevoli rispetto allo scorso anno, ma  “Intanto la

“Intanto la

Pertanto, è utile valutare dove siamo adesso, e come la pandemia ha cambiato le aspettative in

Pertanto, è utile valutare dove siamo adesso, e come la pandemia ha cambiato le aspettative in  Ciò che è interessante è che anche gli ostacoli finanziari agli obiettivi di pensionamento si sono spostati. Per esempio, prima che il COVID-19 si diffondesse ampiamente, il 42% degli

Ciò che è interessante è che anche gli ostacoli finanziari agli obiettivi di pensionamento si sono spostati. Per esempio, prima che il COVID-19 si diffondesse ampiamente, il 42% degli

Pertanto, oggi i babyboomers hanno bisogno di una strategia su come

Pertanto, oggi i babyboomers hanno bisogno di una strategia su come  Questa nuova strategia dovrebbe essere fondata su una

Questa nuova strategia dovrebbe essere fondata su una  Negli Stati Uniti, il classico

Negli Stati Uniti, il classico

Non mancano molti pessimisti. Bank of America e Citigroup prevedono entrambe che lo S&P500 tornerà a 3.800 entro la fine di dicembre. Gli strateghi della BofA guidati da Savita Subramanian hanno avvertito di “ritorni anemici avanti”, in una nota di questo mese, mentre un team di Citigroup guidato da Tobias Levkovich cita aspetti negativi come le valutazioni elevate e il potenziale per la Federal Reserve di ridurre gli stimoli entro la fine dell’anno.

Non mancano molti pessimisti. Bank of America e Citigroup prevedono entrambe che lo S&P500 tornerà a 3.800 entro la fine di dicembre. Gli strateghi della BofA guidati da Savita Subramanian hanno avvertito di “ritorni anemici avanti”, in una nota di questo mese, mentre un team di Citigroup guidato da Tobias Levkovich cita aspetti negativi come le valutazioni elevate e il potenziale per la Federal Reserve di ridurre gli stimoli entro la fine dell’anno. “Sebbene l’aumento dei rendimenti del Tesoro abbia contribuito a inclinare il campo di gioco a favore degli asset value, è improbabile che questo diventi un fattore positivo per le

“Sebbene l’aumento dei rendimenti del Tesoro abbia contribuito a inclinare il campo di gioco a favore degli asset value, è improbabile che questo diventi un fattore positivo per le  Nella lettera agli

Nella lettera agli

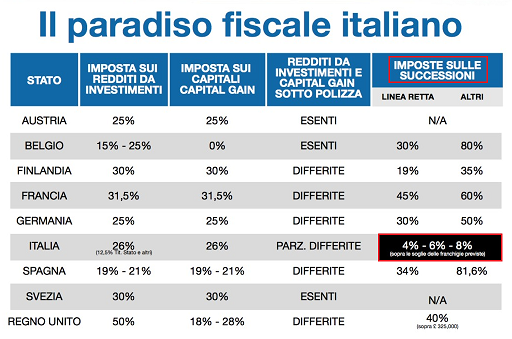

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

In sintesi, gli esaminatori della SEC hanno riscontrato che le pratiche di gestione del portafoglio non erano coerenti con il modo in cui le aziende hanno divulgato i loro

In sintesi, gli esaminatori della SEC hanno riscontrato che le pratiche di gestione del portafoglio non erano coerenti con il modo in cui le aziende hanno divulgato i loro  Gli esaminatori hanno scoperto affermazioni infondate o potenzialmente fuorvianti in merito agli approcci ESG in una varietà di contesti. Ad esempio, lo staff ha notato materiali di marketing per alcuni fondi orientati ai fattori ESG che pubblicizzavano metriche favorevoli di rischio, rendimento e correlazione relative agli investimenti ESG senza rivelare fatti sostanziali riguardanti il significativo rimborso delle spese ricevuto dallo sponsor del fondo, il che ha gonfiato i rendimenti di tali fondi. La SEC ha anche osservato affermazioni infondate da parte di

Gli esaminatori hanno scoperto affermazioni infondate o potenzialmente fuorvianti in merito agli approcci ESG in una varietà di contesti. Ad esempio, lo staff ha notato materiali di marketing per alcuni fondi orientati ai fattori ESG che pubblicizzavano metriche favorevoli di rischio, rendimento e correlazione relative agli investimenti ESG senza rivelare fatti sostanziali riguardanti il significativo rimborso delle spese ricevuto dallo sponsor del fondo, il che ha gonfiato i rendimenti di tali fondi. La SEC ha anche osservato affermazioni infondate da parte di  Successivamente (del 17 luglio),

Successivamente (del 17 luglio),