Nonostante i divorzi in aumento e gli over 54 in crescita sostenuta, in Italia c’è una basso ricorso agli strumenti per la gestione del passaggio generazionale.

In Italia c’è una bassa attitudine alla pianificazione successoria rispetto ad altri Paesi. Infatti, è stato stimato che solamente l’8% della popolazione italiana effettua una pianificazione successoria dei propri beni, mentre in Gran Bretagna, ad esempio, questa percentuale sale all’80%. Eppure, negli ultimi dieci anni l’età media dei componenti delle famiglie è aumentata e, secondo l’ISTAT, la fascia di popolazione di età superiore ai 54 anni rappresenta ad oggi circa il 36% degli individui, mentre nel 2007 era circa il 27%. In più, nello stesso periodo circa il 30% dei matrimoni si è concluso con la separazione e circa il 15% con il divorzio.

Dal contesto descritto finora, è possibile riassumere che i rapporti familiari sono sempre più articolati e complessi da gestire, e che c’è una basso ricorso agli strumenti per la gestione del passaggio generazionale. Oggi più che mai, pertanto, c’è un grande spazio di consulenza professionale che porti avanti l’importanza di una corretta pianificazione successoria e la conseguente necessità di un supporto specialistico per la gestione del passaggio generazionale del proprio patrimonio. Pianificare correttamente (e in tempo) la futura trasmissione del patrimonio, infatti, consente di evitare una eccessiva frammentazione del proprio patrimonio immobiliare e aziendale in presenza di più eredi legittimi generati da diversi matrimoni e, conseguentemente, di generare eventuali liti tra gli eredi. Inoltre, la pianificazione patrimoniale consente di tutelare e proteggere persone che non sarebbero tutelate dalla legge in caso di premorienza in assenza di testamento (ad esempio conviventi more uxorio).

Dal contesto descritto finora, è possibile riassumere che i rapporti familiari sono sempre più articolati e complessi da gestire, e che c’è una basso ricorso agli strumenti per la gestione del passaggio generazionale. Oggi più che mai, pertanto, c’è un grande spazio di consulenza professionale che porti avanti l’importanza di una corretta pianificazione successoria e la conseguente necessità di un supporto specialistico per la gestione del passaggio generazionale del proprio patrimonio. Pianificare correttamente (e in tempo) la futura trasmissione del patrimonio, infatti, consente di evitare una eccessiva frammentazione del proprio patrimonio immobiliare e aziendale in presenza di più eredi legittimi generati da diversi matrimoni e, conseguentemente, di generare eventuali liti tra gli eredi. Inoltre, la pianificazione patrimoniale consente di tutelare e proteggere persone che non sarebbero tutelate dalla legge in caso di premorienza in assenza di testamento (ad esempio conviventi more uxorio).

Su tutto, in ogni caso, domina il processo di Successione, che è l’evento attraverso il quale più soggetti subentrano in tutti i rapporti giuridici in cui era titolare un’altra persona (c.d. de cuius). Gli eredi prendono il posto nei rapporti giuridici di carattere patrimoniale attivi e passivi facenti capo al defunto tranne per quanto riguarda i diritti personali che, come tali, si estinguono con la morte (come ad esempio l’usufrutto, il diritto di abitazione, la rendita vitalizia). La successione può essere di due tipi: legittima o testamentaria. La successione si definisce legittima quando l’eredità si devolve per legge, quindi non vi è esistenza di un testamento oppure, pur essendoci, è stato annullato a seguito di vizi presenti sullo stesso. Diversamente, la successione si definisce testamentaria (o testata) quando l’eredità viene devoluta a seguito di un testamento, stilato dal de cuius.

Su tutto, in ogni caso, domina il processo di Successione, che è l’evento attraverso il quale più soggetti subentrano in tutti i rapporti giuridici in cui era titolare un’altra persona (c.d. de cuius). Gli eredi prendono il posto nei rapporti giuridici di carattere patrimoniale attivi e passivi facenti capo al defunto tranne per quanto riguarda i diritti personali che, come tali, si estinguono con la morte (come ad esempio l’usufrutto, il diritto di abitazione, la rendita vitalizia). La successione può essere di due tipi: legittima o testamentaria. La successione si definisce legittima quando l’eredità si devolve per legge, quindi non vi è esistenza di un testamento oppure, pur essendoci, è stato annullato a seguito di vizi presenti sullo stesso. Diversamente, la successione si definisce testamentaria (o testata) quando l’eredità viene devoluta a seguito di un testamento, stilato dal de cuius.

Cosa prevede la legge italiana in merito alle imposte di successione, e come si posiziona il nostro Paese in un confronto internazionale? In base alla dichiarazione di successione presentata all’Agenzia delle Entrate competente, gli eredi sono obbligati in solido alla liquidazione delle corrispondenti imposte:

Cosa prevede la legge italiana in merito alle imposte di successione, e come si posiziona il nostro Paese in un confronto internazionale? In base alla dichiarazione di successione presentata all’Agenzia delle Entrate competente, gli eredi sono obbligati in solido alla liquidazione delle corrispondenti imposte:

– 4% (con una franchigia di 1.000.000 euro) per coniuge e parenti in linea retta (discendenti e ascendenti);

– 6% (con una franchigia di 100.000 euro) per fratelli e sorelle;

– 6% (senza franchigia) per altri parenti fino al quarto grado o affini fino al terzo grado;

– 8% (senza franchigia) per altri senza alcun grado di parentela (compresi conviventi more uxorio).

Se a beneficiare del trasferimento è una persona portatrice di handicap grave, riconosciuta tale ai sensi della legge n. 104/1992, l’imposta si applica sulla parte del valore della quota che supera 1.500.000 euro. Le ONLUS, ODV (organizzazioni di volontariato) e APS (associazioni di promozione sociale) sono esenti dal pagamento di imposte di successione. La legge 112/2016 sul «dopo di noi», riconosce la non applicazione delle imposte di successione sui beni gravati da un vincolo di destinazione in favore di una persona portatrice di handicap grave: è possibile istituire, attraverso il testamento, il “Trust dopo di noi” che prevede una serie di requisiti tra cui la finalità esclusiva dell’inclusione sociale, la cura e l’assistenza delle persone con disabilità grave.

Ma quali sono le aliquote previste dagli altri Paesi? Abbiamo visto come in Italia le imposte oscillano tra il 4% e l’8% a seconda del grado di parentela tra eredi e de cuius. Negli altri Paesi però le imposte sono ben più elevate. Infatti, si arriva ad applicare – in alcuni casi – anche una tassazione maggiore del 50%. Andando nello specifico, in Germania ad esempio le imposte di successione oscillano tra il 7 ed il 50%. In Gran Bretagna l’Inheritance Tax Act applica una tassazione del 40%, mentre in Francia l’aliquota varia dal 5 al 60%.

Ma quali sono le aliquote previste dagli altri Paesi? Abbiamo visto come in Italia le imposte oscillano tra il 4% e l’8% a seconda del grado di parentela tra eredi e de cuius. Negli altri Paesi però le imposte sono ben più elevate. Infatti, si arriva ad applicare – in alcuni casi – anche una tassazione maggiore del 50%. Andando nello specifico, in Germania ad esempio le imposte di successione oscillano tra il 7 ed il 50%. In Gran Bretagna l’Inheritance Tax Act applica una tassazione del 40%, mentre in Francia l’aliquota varia dal 5 al 60%.

Come viene calcolato l’asse ereditario? L’asse ereditario si ottiene considerando il patrimonio complessivo del de cuius, sottraendo i debiti e sommando il valore, al momento dell’apertura della successione, delle donazioni (dirette e indirette) fatte in vita. All’interno del patrimonio complessivo rientra dunque non solo la componente finanziaria ma anche il valore del patrimonio immobiliare (pro-quota), eventuali quote di partecipazioni societarie, automobili, barche a vela, opere d’arte, collezioni di orologi etc. Il patrimonio del de cuius è anche detto “relictum”. Al relictum vanno poi sottratte le eventuali passività (debitum) ed aggiunte le donazioni fatte (donatum), per arrivare ad una rappresentazione definitiva dell’asse ereditario.

Ai fini della determinazione dell’asse ereditario, è necessaria anche la definizione del regime patrimoniale dei coniugi, ove esistenti. Dal vincolo del matrimonio discendono infatti conseguenze di fondamentale rilievo sul piano patrimoniale e successorio.

È possibile distinguere due possibili convenzioni matrimoniali secondo il codice civile:

a) il regime di Comunione legale, nel quale i beni acquistati durante il matrimonio, insieme oppure individualmente, entrano a far parte di un unico patrimonio comune ai due coniugi i quali, indipendentemente dall’apporto reale di ognuno, ne sono proprietari al 50%; sono esclusi dalla comunione i beni acquistati precedentemente al matrimonio e i beni personali acquistati da un coniuge per una successione o donazione e quelli acquistati reinvestendo il ricavato della vendita di beni personali.

a) il regime di Comunione legale, nel quale i beni acquistati durante il matrimonio, insieme oppure individualmente, entrano a far parte di un unico patrimonio comune ai due coniugi i quali, indipendentemente dall’apporto reale di ognuno, ne sono proprietari al 50%; sono esclusi dalla comunione i beni acquistati precedentemente al matrimonio e i beni personali acquistati da un coniuge per una successione o donazione e quelli acquistati reinvestendo il ricavato della vendita di beni personali.

b) il regime di Separazione dei beni: ciascun coniuge conserva la titolarità esclusiva dei beni acquistati durante il matrimonio e ne mantiene il godimento e l’amministrazione esclusiva. I coniugi mantengono invariati i loro patrimoni personali, sia per i beni acquistati prima del matrimonio sia durante la vita matrimoniale.

In base al primo regime (Comunione), in caso di morte di uno dei genitori la successione imputa il 50% al coniuge superstite e l’altro 50% a tutti i componenti superstiti, coniuge compreso, in parti uguali (salvo diverso utilizzo della quota disponibile da parte del testatore). In base al regime della separazione dei beni, invece, nel classico esempio di famiglia composta da quattro persone (due genitori e due figli) la morte di uno dei genitori fa aprire una successione che imputa il 33% a tutti i componenti superstiti, coniuge compreso (salvo diverso utilizzo della quota disponibile da parte del testatore).

In base al primo regime (Comunione), in caso di morte di uno dei genitori la successione imputa il 50% al coniuge superstite e l’altro 50% a tutti i componenti superstiti, coniuge compreso, in parti uguali (salvo diverso utilizzo della quota disponibile da parte del testatore). In base al regime della separazione dei beni, invece, nel classico esempio di famiglia composta da quattro persone (due genitori e due figli) la morte di uno dei genitori fa aprire una successione che imputa il 33% a tutti i componenti superstiti, coniuge compreso (salvo diverso utilizzo della quota disponibile da parte del testatore).

L’analisi evidenzia come in Europa si sia passati dalle 268 operazioni di distressed M&A* del 2019 alle sole 53 del 2022 (numero aggiornato al 3Q) e che il trend, trainato in particolare dalle maggiori economie europee, sia riconducibile al ricorso a misure straordinarie, principalmente relative a moratorie sui debiti, finanza garantita e al congelamento delle procedure concorsuali, messe a disposizione dalle istituzioni nazionali, al fine di agevolare la sopravvivenza delle imprese durante il periodo pandemico.

L’analisi evidenzia come in Europa si sia passati dalle 268 operazioni di distressed M&A* del 2019 alle sole 53 del 2022 (numero aggiornato al 3Q) e che il trend, trainato in particolare dalle maggiori economie europee, sia riconducibile al ricorso a misure straordinarie, principalmente relative a moratorie sui debiti, finanza garantita e al congelamento delle procedure concorsuali, messe a disposizione dalle istituzioni nazionali, al fine di agevolare la sopravvivenza delle imprese durante il periodo pandemico. Nel corso del periodo analizzato, è possibile osservare, nel mercato italiano, un trend in linea con quello registrato in tutti i principali Paesi europei. Secondo il report, il settore di maggiore interesse per gli operatori di turnaround risulta essere quello dei beni di consumo, con ben 7 operazioni realizzate nel corso dei primi 3 trimestri del 2022, su un totale complessivo di 14 operazioni. Inoltre, Mentre in precedenza il mercato del Distressed M&A appariva guidato da investitori industriali, oggi risulta evidente la prevalenza di investitori di tipo finanziario (86% vs 14%). Questo trend è trainato da una sempre più forte specializzazione degli operatori finanziari, nazionali ed internazionali, che hanno intuito la possibilità di sfruttare le numerose nuove opportunità di investimento, createsi in seguito alle attuali condizioni macro-economiche.

Nel corso del periodo analizzato, è possibile osservare, nel mercato italiano, un trend in linea con quello registrato in tutti i principali Paesi europei. Secondo il report, il settore di maggiore interesse per gli operatori di turnaround risulta essere quello dei beni di consumo, con ben 7 operazioni realizzate nel corso dei primi 3 trimestri del 2022, su un totale complessivo di 14 operazioni. Inoltre, Mentre in precedenza il mercato del Distressed M&A appariva guidato da investitori industriali, oggi risulta evidente la prevalenza di investitori di tipo finanziario (86% vs 14%). Questo trend è trainato da una sempre più forte specializzazione degli operatori finanziari, nazionali ed internazionali, che hanno intuito la possibilità di sfruttare le numerose nuove opportunità di investimento, createsi in seguito alle attuali condizioni macro-economiche. Secondo le aspettative degli analisti finanziari, il rinvio delle procedure concorsuali, congelate durante il periodo pandemico, e i recenti aumenti dei costi dell’energia e delle materie prime, legati in primis all’insorgere del contesto geopolitico, causeranno il repentino incremento delle operazioni di Distressed M&A. Questo trend prospettico è corroborato dalla previsione di crescita del tasso di deterioramento dei crediti delle imprese italiane, riportato in un recente studio di Banca Ifis. “In termini di numero di operazioni effettuate – afferma Sante Maiolica, Partner e CEO di Grant Thornton Financial Advisory Services – il periodo 2020 – 2022 è stato caratterizzato da una forte riduzione delle transazioni distressed su scala globale, dovuto principalmente alle misure di sostegno per le imprese messe in atto dai Governi per fronteggiare la situazione pandemica. D’altro canto, dal 2023 dovremmo assistere ad una sostenuta ripresa delle attività di M&A distressed guidata dal perdurare dell’incertezza geopolitca, dall’aumento progressivo dei tassi di interesse e dall’interruzione delle misure protettive”.

Secondo le aspettative degli analisti finanziari, il rinvio delle procedure concorsuali, congelate durante il periodo pandemico, e i recenti aumenti dei costi dell’energia e delle materie prime, legati in primis all’insorgere del contesto geopolitico, causeranno il repentino incremento delle operazioni di Distressed M&A. Questo trend prospettico è corroborato dalla previsione di crescita del tasso di deterioramento dei crediti delle imprese italiane, riportato in un recente studio di Banca Ifis. “In termini di numero di operazioni effettuate – afferma Sante Maiolica, Partner e CEO di Grant Thornton Financial Advisory Services – il periodo 2020 – 2022 è stato caratterizzato da una forte riduzione delle transazioni distressed su scala globale, dovuto principalmente alle misure di sostegno per le imprese messe in atto dai Governi per fronteggiare la situazione pandemica. D’altro canto, dal 2023 dovremmo assistere ad una sostenuta ripresa delle attività di M&A distressed guidata dal perdurare dell’incertezza geopolitca, dall’aumento progressivo dei tassi di interesse e dall’interruzione delle misure protettive”.

Per evitare che questo accada, il creditore ha cinque anni di tempo per esercitare in tribunale l’azione revocatoria e far dichiarare privi di effetto – nei suoi confronti – gli atti di alienazione compiuti dal debitore e poter agire in esecuzione sui suoi beni anche se sono stati già venduti. L’azione revocatoria, pertanto, costituisce un mezzo per conservare la garanzia patrimoniale del debitore; tuttavia, essa non annulla gli atti di disposizione compiuti dal debitore, ma li rende inefficaci solo nei suoi confronti. Ciò significa che nei riguardi del terzo acquirente in buona fede gli eventuali atti di alienazione (es. la casa già venduta) sono perfettamente validi ed efficaci.

Per evitare che questo accada, il creditore ha cinque anni di tempo per esercitare in tribunale l’azione revocatoria e far dichiarare privi di effetto – nei suoi confronti – gli atti di alienazione compiuti dal debitore e poter agire in esecuzione sui suoi beni anche se sono stati già venduti. L’azione revocatoria, pertanto, costituisce un mezzo per conservare la garanzia patrimoniale del debitore; tuttavia, essa non annulla gli atti di disposizione compiuti dal debitore, ma li rende inefficaci solo nei suoi confronti. Ciò significa che nei riguardi del terzo acquirente in buona fede gli eventuali atti di alienazione (es. la casa già venduta) sono perfettamente validi ed efficaci. Affinchè l’azione revocatoria possa essere esperita, però, occorrono alcuni presupposti fondamentali, per i quali è importante analizzare il profilo probatorio. Innanzitutto, serve il c.d. Consilium Fraudis, e cioè deve esserci stata una frode da parte del debitore, che pertanto avrebbe dovuto conoscere il pregiudizio che un particolare atto di disposizione poteva arrecare al creditore. Inoltre, se l’atto è stato compiuto prima che sorgesse il credito – o il diritto al credito, come nel caso del risarcimento danni – è necessario che ci sia anche il dolo, ossia la volontà di ingannare il creditore, e che questi lo possa dimostrare (cosa per nulla facile).

Affinchè l’azione revocatoria possa essere esperita, però, occorrono alcuni presupposti fondamentali, per i quali è importante analizzare il profilo probatorio. Innanzitutto, serve il c.d. Consilium Fraudis, e cioè deve esserci stata una frode da parte del debitore, che pertanto avrebbe dovuto conoscere il pregiudizio che un particolare atto di disposizione poteva arrecare al creditore. Inoltre, se l’atto è stato compiuto prima che sorgesse il credito – o il diritto al credito, come nel caso del risarcimento danni – è necessario che ci sia anche il dolo, ossia la volontà di ingannare il creditore, e che questi lo possa dimostrare (cosa per nulla facile). In terzo luogo, oltre la frode e il danno, è anche necessario che il terzo acquirente sia in malafede – e cioè consapevole del pregiudizio causato al creditore – soprattutto se l’atto di disposizione è stato compiuto prima della nascita dell’obbligazione. Serve, ai fini dell’azione revocatoria, che il terzo abbia partecipato al dolo, e per dimostrare la malafede del terzo basta qualunque mezzo, anche puramente indiziario (es. un valore di compravendita sensibilmente più basso rispetto al valore di mercato del bene).

In terzo luogo, oltre la frode e il danno, è anche necessario che il terzo acquirente sia in malafede – e cioè consapevole del pregiudizio causato al creditore – soprattutto se l’atto di disposizione è stato compiuto prima della nascita dell’obbligazione. Serve, ai fini dell’azione revocatoria, che il terzo abbia partecipato al dolo, e per dimostrare la malafede del terzo basta qualunque mezzo, anche puramente indiziario (es. un valore di compravendita sensibilmente più basso rispetto al valore di mercato del bene). La casistica degli atti di disposizione volti a proteggere (vanamente) l’aggressione dei creditori, di solito, vede prevalere vendite frettolose e fittizie a figli, genitori, fratelli e parenti stretti nel momento in cui si riceve la formalizzazione di una pretesa creditoria, ma in questi casi non c’è modo di evitare l’azione revocatoria. Diversamente accade per gli atti compiuti prima che sia incardinata l’azione revocatoria, poiché il creditore dovrà esercitare l’azione volta a dichiarare la simulazione, provandone l’esistenza. Infatti, poiché ad agire con la revocatoria è il creditore, spetta a quest’ultimo l’onere della prova, e cioè l’onere di dimostrare che una vendita o una donazione siano state effettuate dal debitore con l’intento di frodarlo. Si tratta di una prova non semplice, ed è sufficiente che il debitore si costituisca in giudizio e contesti le richieste del creditore per ottenere un lungo periodo di tempo durante il quale, tra udienze e rinvii, le prove possono rivelarsi meno appropriate.

La casistica degli atti di disposizione volti a proteggere (vanamente) l’aggressione dei creditori, di solito, vede prevalere vendite frettolose e fittizie a figli, genitori, fratelli e parenti stretti nel momento in cui si riceve la formalizzazione di una pretesa creditoria, ma in questi casi non c’è modo di evitare l’azione revocatoria. Diversamente accade per gli atti compiuti prima che sia incardinata l’azione revocatoria, poiché il creditore dovrà esercitare l’azione volta a dichiarare la simulazione, provandone l’esistenza. Infatti, poiché ad agire con la revocatoria è il creditore, spetta a quest’ultimo l’onere della prova, e cioè l’onere di dimostrare che una vendita o una donazione siano state effettuate dal debitore con l’intento di frodarlo. Si tratta di una prova non semplice, ed è sufficiente che il debitore si costituisca in giudizio e contesti le richieste del creditore per ottenere un lungo periodo di tempo durante il quale, tra udienze e rinvii, le prove possono rivelarsi meno appropriate. La difesa patrimoniale da una revocatoria passa anche dall’indicazione di altri beni su cui il creditore possa soddisfare le sue pretese, magari di valore più modesto ma non sensibilmente inferiore. In questo caso, infatti, sarà onere del creditore provare che i beni indicati dal debitore non sono economicamente congrui, oppure sono di difficile vendibilità. In ogni caso, la mossa più frequente effettuata dai debitori rimane quella della vendita del bene. Infatti, in questo caso spetta al creditore dimostrare che il terzo acquirente fosse al corrente del debito, e tale dimostrazione sarà molto difficile qualora tra questi e il debitore non c’è un legame di parentela.

La difesa patrimoniale da una revocatoria passa anche dall’indicazione di altri beni su cui il creditore possa soddisfare le sue pretese, magari di valore più modesto ma non sensibilmente inferiore. In questo caso, infatti, sarà onere del creditore provare che i beni indicati dal debitore non sono economicamente congrui, oppure sono di difficile vendibilità. In ogni caso, la mossa più frequente effettuata dai debitori rimane quella della vendita del bene. Infatti, in questo caso spetta al creditore dimostrare che il terzo acquirente fosse al corrente del debito, e tale dimostrazione sarà molto difficile qualora tra questi e il debitore non c’è un legame di parentela.

In assenza di fratelli, sorelle o altri parenti stretti che possano assumere il ruolo di amministratore di sostegno dopo la morte dei genitori, chi ha figli disabili devono trovare una soluzione, e spesso il rimedio costruito in modo “artigianale” si rivela del tutto insufficiente per le esigenze di tutela richieste nel “dopo di noi”. Con il Trust, però, è possibile assicurare ad un disabile un progetto di vita decoroso, vincolando un certo numero di beni e/o denaro alle necessità di cura e assistenza del figlio disabile, che diventa beneficiario finale di un patrimonio gestito secondo gli scopi descritti nell’atto istitutivo.

In assenza di fratelli, sorelle o altri parenti stretti che possano assumere il ruolo di amministratore di sostegno dopo la morte dei genitori, chi ha figli disabili devono trovare una soluzione, e spesso il rimedio costruito in modo “artigianale” si rivela del tutto insufficiente per le esigenze di tutela richieste nel “dopo di noi”. Con il Trust, però, è possibile assicurare ad un disabile un progetto di vita decoroso, vincolando un certo numero di beni e/o denaro alle necessità di cura e assistenza del figlio disabile, che diventa beneficiario finale di un patrimonio gestito secondo gli scopi descritti nell’atto istitutivo. Con un Trust, pertanto, i c.d. disponenti affidano al c.d. Trustee una certa parte del patrimonio allo scopo di curare, assistere e proteggere il figlio disabile. In genere, il trustee viene individuato tra le persone molto vicine alla famiglia e dotati della necessaria competenza per amministrare i beni a lui affidati in modo idoneo a quanto stabilito nell’atto istitutivo. A differenza dei trust costituiti con altri scopi, quello nato per proteggere un disabile prevede che il trustee debba essere adeguatamente preparato in materia di assistenza quotidiana, ed eventualmente essere in grado di gestire la presenza di personale medico e/o terapeutico specializzato. Dal momento che un simile trust viene costituito con largo anticipo – molto spesso alla morte di uno dei due genitori, momento in cui vengono fatte riflessioni più profonde sul futuro della famiglia – c’è tempo sufficiente per istruire il trustee sui compiti quotidiani di assistenza, ma la prima decisione fondamentale è far ricadere la scelta su una persona che, oltre ad avere competenza e professionalità, abbia una età non troppo superiore a quella del disabile, in maniera tale da “sopravvivere” ai disponenti e poter assolvere al suo compito per lungo tempo.

Con un Trust, pertanto, i c.d. disponenti affidano al c.d. Trustee una certa parte del patrimonio allo scopo di curare, assistere e proteggere il figlio disabile. In genere, il trustee viene individuato tra le persone molto vicine alla famiglia e dotati della necessaria competenza per amministrare i beni a lui affidati in modo idoneo a quanto stabilito nell’atto istitutivo. A differenza dei trust costituiti con altri scopi, quello nato per proteggere un disabile prevede che il trustee debba essere adeguatamente preparato in materia di assistenza quotidiana, ed eventualmente essere in grado di gestire la presenza di personale medico e/o terapeutico specializzato. Dal momento che un simile trust viene costituito con largo anticipo – molto spesso alla morte di uno dei due genitori, momento in cui vengono fatte riflessioni più profonde sul futuro della famiglia – c’è tempo sufficiente per istruire il trustee sui compiti quotidiani di assistenza, ma la prima decisione fondamentale è far ricadere la scelta su una persona che, oltre ad avere competenza e professionalità, abbia una età non troppo superiore a quella del disabile, in maniera tale da “sopravvivere” ai disponenti e poter assolvere al suo compito per lungo tempo. In alcune famiglie con figli disabili, il trust viene costruito prevedendo che il ruolo di trustee venisse ricoperto da uno dei genitori (c.d. trust auto-dichiarato), ma per i motivi appena detti tale soluzione non appare la più indicata, a meno che nell’atto istitutivo il trust non preveda chi dovrà subentrare come nuovo trustee alla morte del genitore o in caso di inabilità/incapacità sopravvenuta. L’atto potrà prevedere anche la nomina di un c.d. Guardiano, che ha il compito di vigilare sulla gestione del trustee nell’interesse del soggetto debole, diventando una sorta di organo di controllo. Naturalmente, se il genitore del disabile non assume il ruolo di trustee, potrà essere lui il guardiano, ed anzi tale nomina è fortemente suggerita per far sì che la gestione del patrimonio non possa deviare minimamente dal solco tracciato nell’atto istitutivo. In quest’ultimo vanno indicati i beneficiari del trust e le modalità di godimento dei vantaggi derivanti da questo istituto giuridico, tramite il quale si può stabilire anche l’erogazione di una somma di denaro periodica (c.d. vitalizio) al soggetto debole.

In alcune famiglie con figli disabili, il trust viene costruito prevedendo che il ruolo di trustee venisse ricoperto da uno dei genitori (c.d. trust auto-dichiarato), ma per i motivi appena detti tale soluzione non appare la più indicata, a meno che nell’atto istitutivo il trust non preveda chi dovrà subentrare come nuovo trustee alla morte del genitore o in caso di inabilità/incapacità sopravvenuta. L’atto potrà prevedere anche la nomina di un c.d. Guardiano, che ha il compito di vigilare sulla gestione del trustee nell’interesse del soggetto debole, diventando una sorta di organo di controllo. Naturalmente, se il genitore del disabile non assume il ruolo di trustee, potrà essere lui il guardiano, ed anzi tale nomina è fortemente suggerita per far sì che la gestione del patrimonio non possa deviare minimamente dal solco tracciato nell’atto istitutivo. In quest’ultimo vanno indicati i beneficiari del trust e le modalità di godimento dei vantaggi derivanti da questo istituto giuridico, tramite il quale si può stabilire anche l’erogazione di una somma di denaro periodica (c.d. vitalizio) al soggetto debole. Relativamente ai vantaggi fiscali, la legge n. 122/2016 prevede che il trust debba avere determinati requisiti per averne accesso. Innanzitutto il beneficiario deve essere il disabile grave ai sensi della legge 104 del 1992, a nulla valendo le patologie connesse con il normale invecchiamento. Inoltre, l’atto istitutivo del trust:

Relativamente ai vantaggi fiscali, la legge n. 122/2016 prevede che il trust debba avere determinati requisiti per averne accesso. Innanzitutto il beneficiario deve essere il disabile grave ai sensi della legge 104 del 1992, a nulla valendo le patologie connesse con il normale invecchiamento. Inoltre, l’atto istitutivo del trust: – deve descrivere minuziosamente quali sono i bisogni specifici del disabile, nonché i compiti di cura e assistenza, comprese eventuali terapie periodiche o continuative;

– deve descrivere minuziosamente quali sono i bisogni specifici del disabile, nonché i compiti di cura e assistenza, comprese eventuali terapie periodiche o continuative; Riguardo il calcolo ed il pagamento delle imposte, da anni si assiste ad un indecoroso “balletto” di opinioni, circolari e sentenze di legittimità che contrappone due opposte rive dello stesso fiume: l’Agenzia delle Entrate e la Corte di Cassazione. La prima pretende regolarmente il pagamento della imposta di donazione al momento del conferimento dei beni in trust, cioè al momento del trasferimento dei beni dal disponente al trustee, mentre la Cassazione è ripetutamente intervenuta per ribadire che il “momento impositivo” coincide con il passaggio effettivo dei beni conferiti in trust nelle mani dei beneficiari, quindi alla morte del disponente, e che l’eventuale morte prematura del disabile grave, beneficiario finale del patrimonio, ed il conseguente rientro del patrimonio nella disponibilità dell’originario disponente, non costituisce “momento impositivo” poichè non integra un accrescimento di ricchezza.

Riguardo il calcolo ed il pagamento delle imposte, da anni si assiste ad un indecoroso “balletto” di opinioni, circolari e sentenze di legittimità che contrappone due opposte rive dello stesso fiume: l’Agenzia delle Entrate e la Corte di Cassazione. La prima pretende regolarmente il pagamento della imposta di donazione al momento del conferimento dei beni in trust, cioè al momento del trasferimento dei beni dal disponente al trustee, mentre la Cassazione è ripetutamente intervenuta per ribadire che il “momento impositivo” coincide con il passaggio effettivo dei beni conferiti in trust nelle mani dei beneficiari, quindi alla morte del disponente, e che l’eventuale morte prematura del disabile grave, beneficiario finale del patrimonio, ed il conseguente rientro del patrimonio nella disponibilità dell’originario disponente, non costituisce “momento impositivo” poichè non integra un accrescimento di ricchezza. Fortunatamente, la legge “Dopo di Noi”(la n. 122/2016) esclude espressamente questa imposizione per i trust istituiti in favore di disabili gravi ai sensi della legge 104/1992, per cui in caso di conferimento di beni immobili in trust si applicherà l’imposta ipo-catastale in misura fissa e non proporzionale. Di contro, anche i terzi – persone fisiche o giuridiche – possono conferire beni e/o denaro in un trust costituito a vantaggio di un disabile. Ciò consente loro di beneficiare di deduzioni per le erogazioni liberali da inserire nelle proprie dichiarazioni dei redditi, con un limite del 20% del reddito complessivo dichiarato e con un massimo di 100.000 euro annuali. Questo fa del trust uno strumento davvero straordinario anche per convogliare donazioni solidali da parte di soggetti diversi dai familiari, e per creare opportunità di protezione durevole per categorie di soggetti più deboli.

Fortunatamente, la legge “Dopo di Noi”(la n. 122/2016) esclude espressamente questa imposizione per i trust istituiti in favore di disabili gravi ai sensi della legge 104/1992, per cui in caso di conferimento di beni immobili in trust si applicherà l’imposta ipo-catastale in misura fissa e non proporzionale. Di contro, anche i terzi – persone fisiche o giuridiche – possono conferire beni e/o denaro in un trust costituito a vantaggio di un disabile. Ciò consente loro di beneficiare di deduzioni per le erogazioni liberali da inserire nelle proprie dichiarazioni dei redditi, con un limite del 20% del reddito complessivo dichiarato e con un massimo di 100.000 euro annuali. Questo fa del trust uno strumento davvero straordinario anche per convogliare donazioni solidali da parte di soggetti diversi dai familiari, e per creare opportunità di protezione durevole per categorie di soggetti più deboli.

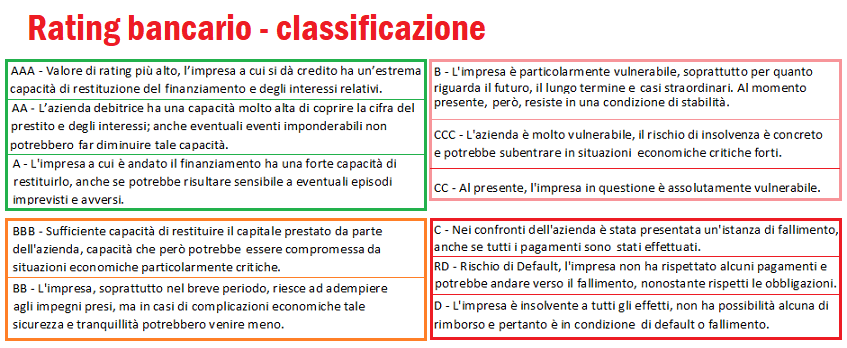

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda.

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda. A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso?

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso? È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

E così, alla fine del periodo di emergenza pandemica, il bilancio è assolutamente inaspettato: l’adozione dello strumento video per l’organizzazione di seminari, corsi di formazione di breve e lunga durata, riunioni, consigli di amministrazione e persino incontri con clienti è pressoché generale, almeno nella fascia di età 30-55 anni, e con essa anche i professionisti meno inclini alla tecnologia si sono “piegati” alle circostanze al fine di non perdere di vista aggiornamenti importanti e contatti con la categoria. In più, il video ha contribuito a soddisfare, anche in un periodo così buio come quello dell’emergenza, la necessità di “affinare” la propria social-autorevolezza per mezzo di uno strumento che oggi consente di moltiplicare per decine di volte l’efficacia di un semplice post di testo. Per farlo bene, però, è utile osservare delle regole di efficacia e di tecniche strumentali a creare il set e l’audio più efficaci per i social network.

E così, alla fine del periodo di emergenza pandemica, il bilancio è assolutamente inaspettato: l’adozione dello strumento video per l’organizzazione di seminari, corsi di formazione di breve e lunga durata, riunioni, consigli di amministrazione e persino incontri con clienti è pressoché generale, almeno nella fascia di età 30-55 anni, e con essa anche i professionisti meno inclini alla tecnologia si sono “piegati” alle circostanze al fine di non perdere di vista aggiornamenti importanti e contatti con la categoria. In più, il video ha contribuito a soddisfare, anche in un periodo così buio come quello dell’emergenza, la necessità di “affinare” la propria social-autorevolezza per mezzo di uno strumento che oggi consente di moltiplicare per decine di volte l’efficacia di un semplice post di testo. Per farlo bene, però, è utile osservare delle regole di efficacia e di tecniche strumentali a creare il set e l’audio più efficaci per i social network. Ma attenzione, un video pubblicato su Facebook e co. è come un granello di sabbia su una spiaggia: solo tra miliardi di post, anche lui è destinato a passare quasi del tutto inosservato, a meno che esso non rientri in una strategia di comunicazione che prevede l’utilizzo di almeno quattro elementi:

Ma attenzione, un video pubblicato su Facebook e co. è come un granello di sabbia su una spiaggia: solo tra miliardi di post, anche lui è destinato a passare quasi del tutto inosservato, a meno che esso non rientri in una strategia di comunicazione che prevede l’utilizzo di almeno quattro elementi: 4) qualcosa da dire: idee e stile nuovi, evitando di scimmiottare quelli degli altri, soprattutto dei “guru” che affollano la Rete e promettono ricchezza per tutti “grazie ad un trucco del 1970”.

4) qualcosa da dire: idee e stile nuovi, evitando di scimmiottare quelli degli altri, soprattutto dei “guru” che affollano la Rete e promettono ricchezza per tutti “grazie ad un trucco del 1970”. Del resto, quello che conta è la qualità del messaggio, lo stile della comunicazione e il target di riferimento, e non c’è alcun rischio di essere confusi con degli imbonitori. Inoltre, l’uso della tecnologia video da parte dei professionisti non è mai rivolta ad una “vendita”, bensì all’accrescimento della propria reputazione in base alle caratteristiche specifiche personali e di categoria. Dei consulenti finanziari, per esempio, è ben nota la capacità di ascoltare i racconti di vita dei propri clienti, così come i rappresentanti di altre categorie professionali (si pensi agli avvocati o ai commercialisti). Tutti loro sono soliti effettuare il proprio self-marketing in diversi momenti della loro vita, anche non strettamente collegati con quelli dell’attività tipica, ma le moderne tecniche di marketing quasi impongono il ricorso ai video di autopromozione, che implicano nei consulenti la capacità di “saper raccontare”, concentrando concetti e obiettivi di comunicazione in pochi minuti.

Del resto, quello che conta è la qualità del messaggio, lo stile della comunicazione e il target di riferimento, e non c’è alcun rischio di essere confusi con degli imbonitori. Inoltre, l’uso della tecnologia video da parte dei professionisti non è mai rivolta ad una “vendita”, bensì all’accrescimento della propria reputazione in base alle caratteristiche specifiche personali e di categoria. Dei consulenti finanziari, per esempio, è ben nota la capacità di ascoltare i racconti di vita dei propri clienti, così come i rappresentanti di altre categorie professionali (si pensi agli avvocati o ai commercialisti). Tutti loro sono soliti effettuare il proprio self-marketing in diversi momenti della loro vita, anche non strettamente collegati con quelli dell’attività tipica, ma le moderne tecniche di marketing quasi impongono il ricorso ai video di autopromozione, che implicano nei consulenti la capacità di “saper raccontare”, concentrando concetti e obiettivi di comunicazione in pochi minuti. Oggi pochi professionisti, in verità, mostrano di saper usare in modo qualitativamente efficace la tecnologia video. Eppure, i video autopromozionali risultano essere un mezzo potentissimo per coloro che adottano abitualmente una strategia basata anche sulle referenze personali (come abbiamo spiegato nella prima puntata). Invece, bravissimi avvocati, commercialisti, consulenti finanziari ed esperti delle più disparate materie, perfettamente in grado di attribuire valore aggiunto agli altri nella vita reale, spesso ne sviliscono l’importanza proponendo nei social (Facebook e Linkedin, soprattutto) video di buon contenuto concettuale ma di scarsa qualità e fruizione, che muoiono rapidamente e rivelano la mancata applicazione di criteri semplici ed efficaci nella realizzazione di un video promozionale; laddove con il termine “promozionale” si intende anche la promozione di un elemento immateriale, come la competenza, strettamente collegato alla propria professione, e non necessariamente un “commercio” di professionalità.

Oggi pochi professionisti, in verità, mostrano di saper usare in modo qualitativamente efficace la tecnologia video. Eppure, i video autopromozionali risultano essere un mezzo potentissimo per coloro che adottano abitualmente una strategia basata anche sulle referenze personali (come abbiamo spiegato nella prima puntata). Invece, bravissimi avvocati, commercialisti, consulenti finanziari ed esperti delle più disparate materie, perfettamente in grado di attribuire valore aggiunto agli altri nella vita reale, spesso ne sviliscono l’importanza proponendo nei social (Facebook e Linkedin, soprattutto) video di buon contenuto concettuale ma di scarsa qualità e fruizione, che muoiono rapidamente e rivelano la mancata applicazione di criteri semplici ed efficaci nella realizzazione di un video promozionale; laddove con il termine “promozionale” si intende anche la promozione di un elemento immateriale, come la competenza, strettamente collegato alla propria professione, e non necessariamente un “commercio” di professionalità. Innanzitutto, un video promozionale ha lunghezza variabile, adatta al messaggio che si vuole diffondere ed ai tempi di visione tipici del Web, quindi non troppo lunghi. Esso può essere limitato ai soli testi scritti o alle sole immagini con sottotitoli, ma è l’abbinamento tra uno speaker e sottotitoli ad avere la maggiore efficacia e capacità virale, soprattutto se assistito da un unico format che rende la comunicazione diretta, immediata e coinvolgente. Infatti, il risultato a cui bisogna tendere nel realizzare un video è quello di aumentare il c.d. engagement, ossia l’interesse immediato che attrae l’utente che scorre la home di Facebook o di LinkedIn (ma anche di Twitter o Instagram). In ogni caso, è fondamentale procedere per gradi, e chiarire con sé

Innanzitutto, un video promozionale ha lunghezza variabile, adatta al messaggio che si vuole diffondere ed ai tempi di visione tipici del Web, quindi non troppo lunghi. Esso può essere limitato ai soli testi scritti o alle sole immagini con sottotitoli, ma è l’abbinamento tra uno speaker e sottotitoli ad avere la maggiore efficacia e capacità virale, soprattutto se assistito da un unico format che rende la comunicazione diretta, immediata e coinvolgente. Infatti, il risultato a cui bisogna tendere nel realizzare un video è quello di aumentare il c.d. engagement, ossia l’interesse immediato che attrae l’utente che scorre la home di Facebook o di LinkedIn (ma anche di Twitter o Instagram). In ogni caso, è fondamentale procedere per gradi, e chiarire con sé  stessi l’obiettivo per il quale si intende realizzare il video:

stessi l’obiettivo per il quale si intende realizzare il video: (video breve, webinar etc) e il c.d. storytelling. La scelta del tema è la parte più divertente, poiché ha a che fare con gli argomenti sui quali si è più preparati; però non è affatto semplice, dal momento che la scelta di un tema poco interessante (ad es. molto “battuto” da altri colleghi) rischia di banalizzare i contenuti. Il target di riferimento, poi, deve essere ben conosciuto dal professionista, il quale con la sua produzione video mostrerà di comprendere bene le sue esigenze e di saper anticipare le risposte alle domande che genericamente esso si pone prima di acquistare sul mercato i servizi professionali a cui si fa riferimento, implicitamente o esplicitamente, nel video.

(video breve, webinar etc) e il c.d. storytelling. La scelta del tema è la parte più divertente, poiché ha a che fare con gli argomenti sui quali si è più preparati; però non è affatto semplice, dal momento che la scelta di un tema poco interessante (ad es. molto “battuto” da altri colleghi) rischia di banalizzare i contenuti. Il target di riferimento, poi, deve essere ben conosciuto dal professionista, il quale con la sua produzione video mostrerà di comprendere bene le sue esigenze e di saper anticipare le risposte alle domande che genericamente esso si pone prima di acquistare sul mercato i servizi professionali a cui si fa riferimento, implicitamente o esplicitamente, nel video. La conoscenza del target, inoltre, aiuta a comprendere quale tipo di formato è più adatto al video, la sua lunghezza, la misura ed il taglio (preferibilmente una web series, per tenere costante l’attenzione sui temi per i quali si vuole ottenere una posizione di leadership). Il c.d. storytelling suona come “narrazione di un racconto” (il termine è composto da due vocaboli inglesi, “story” e “telling”). Qualunque professionista, nel concepire il contenuto del proprio video, dovrà partire dall’approccio di dover raccontare qualcosa, e non di mettere a video una lectio magistralis che annoia i più ed è destinata ai pochi tecnici del settore. La narrazione, infatti, serve a comunicare pensieri ed emozioni, tali da creare immedesimazione nello spettatore e far comprendere l’utilità del messaggio tecnico contenuto nel video. Lo storytelling, per risultare efficace, deve essere chiaro, semplice, diretto e coinvolgente. Non auto-referenziale né, peggio ancora, auto-celebrativo, ma sulla stessa lunghezza d’onda dell’utente, il quale potrebbe essere anche un sempliciotto, per nulla avvezzo ad argomenti tecnici che, se vengono spiegati mediante un racconto – esattamente come si fa con i bambini! – risulteranno comprensibili.

La conoscenza del target, inoltre, aiuta a comprendere quale tipo di formato è più adatto al video, la sua lunghezza, la misura ed il taglio (preferibilmente una web series, per tenere costante l’attenzione sui temi per i quali si vuole ottenere una posizione di leadership). Il c.d. storytelling suona come “narrazione di un racconto” (il termine è composto da due vocaboli inglesi, “story” e “telling”). Qualunque professionista, nel concepire il contenuto del proprio video, dovrà partire dall’approccio di dover raccontare qualcosa, e non di mettere a video una lectio magistralis che annoia i più ed è destinata ai pochi tecnici del settore. La narrazione, infatti, serve a comunicare pensieri ed emozioni, tali da creare immedesimazione nello spettatore e far comprendere l’utilità del messaggio tecnico contenuto nel video. Lo storytelling, per risultare efficace, deve essere chiaro, semplice, diretto e coinvolgente. Non auto-referenziale né, peggio ancora, auto-celebrativo, ma sulla stessa lunghezza d’onda dell’utente, il quale potrebbe essere anche un sempliciotto, per nulla avvezzo ad argomenti tecnici che, se vengono spiegati mediante un racconto – esattamente come si fa con i bambini! – risulteranno comprensibili.

Pertanto, nonostante gli eventi degli ultimi anni abbiano costretto tutti a modificare le

Pertanto, nonostante gli eventi degli ultimi anni abbiano costretto tutti a modificare le  A onor del vero, resistono alcune sacche di attività bancaria in cui il telemarketing viene usato dalle

A onor del vero, resistono alcune sacche di attività bancaria in cui il telemarketing viene usato dalle  Di contro, l’esperienza di questi ultimi due anni ha segnato ancora di più un confine netto tra l’efficacia delle relazioni virtuali in campo sociale, e la totale inefficacia degli stessi contatti virtuali nelle relazioni in campo commerciale. Infatti, al contrario di ciò che hanno imposto i social network – che ci spingono a regalare la condivisione della nostra vita più intima a perfetti sconosciuti che chiamiamo “amici” – in questo settore così delicato come la

Di contro, l’esperienza di questi ultimi due anni ha segnato ancora di più un confine netto tra l’efficacia delle relazioni virtuali in campo sociale, e la totale inefficacia degli stessi contatti virtuali nelle relazioni in campo commerciale. Infatti, al contrario di ciò che hanno imposto i social network – che ci spingono a regalare la condivisione della nostra vita più intima a perfetti sconosciuti che chiamiamo “amici” – in questo settore così delicato come la  C’è da dire, inoltre, che l’adozione generalizzata di un improbabile tele-video marketing presupporrebbe l’esistenza di un contesto totalmente irrispettoso della privacy, che difficilmente potrà mai realizzarsi in questa epoca di transizione – con i

C’è da dire, inoltre, che l’adozione generalizzata di un improbabile tele-video marketing presupporrebbe l’esistenza di un contesto totalmente irrispettoso della privacy, che difficilmente potrà mai realizzarsi in questa epoca di transizione – con i  2) l’organizzazione di eventi di interesse, come i c.d. salotti finanziari o gli happening culturali con finalità commerciali (teatro, editoria, cene di beneficienza),

2) l’organizzazione di eventi di interesse, come i c.d. salotti finanziari o gli happening culturali con finalità commerciali (teatro, editoria, cene di beneficienza), Tutti questi canali hanno in comune un mix di fattori, senza i quali nessun “carisma” professionale potrà mai essere trasmesso. Infatti, oltre alle note qualità morali ed il rispetto dell’etica professionale, servono una preparazione ai massimi livelli, grande esperienza sul campo, capacità di trasmettere concetti complicati in modo semplice, capacità di entrare subito in empatia con gli utenti e buone doti di public speaking. Tuttavia, questi canali di mercato presentano caratteristiche molto differenti tra loro, che vale la pena analizzare separatamente. In questa prima parte ci occuperemo del canale n. 1, ossia la capacità di acquisire referenze, ma poichè il canale n. 2 (eventi

Tutti questi canali hanno in comune un mix di fattori, senza i quali nessun “carisma” professionale potrà mai essere trasmesso. Infatti, oltre alle note qualità morali ed il rispetto dell’etica professionale, servono una preparazione ai massimi livelli, grande esperienza sul campo, capacità di trasmettere concetti complicati in modo semplice, capacità di entrare subito in empatia con gli utenti e buone doti di public speaking. Tuttavia, questi canali di mercato presentano caratteristiche molto differenti tra loro, che vale la pena analizzare separatamente. In questa prima parte ci occuperemo del canale n. 1, ossia la capacità di acquisire referenze, ma poichè il canale n. 2 (eventi  e happening commerciali) può essere considerato come una raffinata declinazione del primo, li tratteremo insieme. Infatti, l’organizzazione di qualunque evento commerciale prevede una platea mista di invitati: i “già clienti”, e i “non ancora clienti“, che si spera di acquisire e che sono stati segnalati dai già clienti e a loro volta invitati. Il canale n. 3, sebbene realizza il proprio scopo nell’ottenimento di reciproche referenze derivanti dalla sinergia tra professionisti di diversa specializzazione, richiede una trattazione individuale per via delle maggiori esigenze di organizzazione commerciale e di disciplina giuridica.

e happening commerciali) può essere considerato come una raffinata declinazione del primo, li tratteremo insieme. Infatti, l’organizzazione di qualunque evento commerciale prevede una platea mista di invitati: i “già clienti”, e i “non ancora clienti“, che si spera di acquisire e che sono stati segnalati dai già clienti e a loro volta invitati. Il canale n. 3, sebbene realizza il proprio scopo nell’ottenimento di reciproche referenze derivanti dalla sinergia tra professionisti di diversa specializzazione, richiede una trattazione individuale per via delle maggiori esigenze di organizzazione commerciale e di disciplina giuridica.  In linea teorica, il c.d. Event Marketing è una evoluzione della vecchia modalità con cui “anticamente” i

In linea teorica, il c.d. Event Marketing è una evoluzione della vecchia modalità con cui “anticamente” i  l’organizzazione di eventi il professionista non ha la sensazione di essere in una posizione d’inferiorità nei confronti del

l’organizzazione di eventi il professionista non ha la sensazione di essere in una posizione d’inferiorità nei confronti del  In generale, pianificare e promuovere eventi di successo richiede estrema attenzione ai minimi dettagli, poiché il fallimento è sempre dietro l’angolo e nulla va lasciato al caso. L’eventuale insuccesso, infatti, è legato alla sottovalutazione di aspetti che solo apparentemente sembrano sacrificabili e di poco conto. Innanzitutto, non ha molto senso organizzare un solo evento “tanto per vedere come và e fare un pò di costi da scaricare”; è fondamentale, invece, progettare una vera e propria campagna di event marketing – magari condividendo

In generale, pianificare e promuovere eventi di successo richiede estrema attenzione ai minimi dettagli, poiché il fallimento è sempre dietro l’angolo e nulla va lasciato al caso. L’eventuale insuccesso, infatti, è legato alla sottovalutazione di aspetti che solo apparentemente sembrano sacrificabili e di poco conto. Innanzitutto, non ha molto senso organizzare un solo evento “tanto per vedere come và e fare un pò di costi da scaricare”; è fondamentale, invece, progettare una vera e propria campagna di event marketing – magari condividendo  Naturalmente, il successo degli eventi in cui è coinvolto il pubblico non elimina del tutto la possibilità di utilizzare la vecchia modalità di richiesta nominativi, ossia quella “in posizione di inferiorità“, ma la sua efficacia è limitata ad una cerchia molto ristretta di clienti – i “super-soddisfatti” – con i quali il professionista ha stretto un legame molto forte, che va al di là della ordinaria

Naturalmente, il successo degli eventi in cui è coinvolto il pubblico non elimina del tutto la possibilità di utilizzare la vecchia modalità di richiesta nominativi, ossia quella “in posizione di inferiorità“, ma la sua efficacia è limitata ad una cerchia molto ristretta di clienti – i “super-soddisfatti” – con i quali il professionista ha stretto un legame molto forte, che va al di là della ordinaria  circostanza non deve trarre in inganno: se il meccanismo del “passaparola spontaneo” non si è instaurato, ciò non è dovuto a mancanza di fiducia nel

circostanza non deve trarre in inganno: se il meccanismo del “passaparola spontaneo” non si è instaurato, ciò non è dovuto a mancanza di fiducia nel  Comunque avvenga la segnalazione di clientela potenziale, la cura del c.d. follow up (attività di contatto post evento) è un comune denominatore. Infatti, bisogna dare seguito in breve tempo alla referenza e aggiornare subito il cliente che ha fornito attivamente il contatto, raccontandogli le proprie impressioni e, mantenendo comunque la riservatezza sulle informazioni eventualmente acquisite, rendendolo partecipe dell’eventuale successo. Inoltre, le attività di follow up vanno pianificate prima dell’evento, decidendo preventivamente cosa comunicare agli ospiti nei giorni immediatamente successivi (entro 48 ore al massimo). Tale attività può avere molte sfaccettature: l’invio di un ringraziamento personalizzato con allegate le slide degli interventi, oppure un video riassuntivo o qualunque altro segnale di conferma, che rinnova le emozioni e prepara l’ospite ad un successivo contatto individuale in occasione del quale, magari, chiedergli di identificare eventuali punti critici da non ripetere.

Comunque avvenga la segnalazione di clientela potenziale, la cura del c.d. follow up (attività di contatto post evento) è un comune denominatore. Infatti, bisogna dare seguito in breve tempo alla referenza e aggiornare subito il cliente che ha fornito attivamente il contatto, raccontandogli le proprie impressioni e, mantenendo comunque la riservatezza sulle informazioni eventualmente acquisite, rendendolo partecipe dell’eventuale successo. Inoltre, le attività di follow up vanno pianificate prima dell’evento, decidendo preventivamente cosa comunicare agli ospiti nei giorni immediatamente successivi (entro 48 ore al massimo). Tale attività può avere molte sfaccettature: l’invio di un ringraziamento personalizzato con allegate le slide degli interventi, oppure un video riassuntivo o qualunque altro segnale di conferma, che rinnova le emozioni e prepara l’ospite ad un successivo contatto individuale in occasione del quale, magari, chiedergli di identificare eventuali punti critici da non ripetere.

Dal punto di vista del “sistema”, non c’è dubbio che la pandemia abbia reso alcune professioni più richieste di altre, ed abbia peggiorato un trend già in atto relativamente alle professioni ”classiche”. Certamente sono calate quelle di contatto diretto con il pubblico, ed hanno guadagnato terreno quelle che, legandosi alla tecnologia, hanno beneficiato del telelavoro e dello smart working associati al contatto in video sia con i colleghi di studio che con la clientela. La crisi delle vocazioni, già manifesta dal 2010 al 2019 – nuove

Dal punto di vista del “sistema”, non c’è dubbio che la pandemia abbia reso alcune professioni più richieste di altre, ed abbia peggiorato un trend già in atto relativamente alle professioni ”classiche”. Certamente sono calate quelle di contatto diretto con il pubblico, ed hanno guadagnato terreno quelle che, legandosi alla tecnologia, hanno beneficiato del telelavoro e dello smart working associati al contatto in video sia con i colleghi di studio che con la clientela. La crisi delle vocazioni, già manifesta dal 2010 al 2019 – nuove  iscrizioni negli ordini dei dottori commercialisti e ragionieri -64,1%, geometri -41,6%, solo a titolo di esempio – tra il 2020 ed il 2021 si è amplificata, portando con sé anche l’aumento delle cancellazioni dalle casse di previdenza (8.000 circa negli ultimi 12 anni), ed uno scenario simile si sta vedendo anche per i giornalisti e gli agenti di commercio, entrambi interessati da importanti cambiamenti strutturali di mercato, e per le professioni legali, che da tempo hanno letteralmente “saturato” il mercato con oltre 240.000 iscritti all’albo degli avvocati (con il picco di 7 legali ogni 1.000 abitanti in Calabria).

iscrizioni negli ordini dei dottori commercialisti e ragionieri -64,1%, geometri -41,6%, solo a titolo di esempio – tra il 2020 ed il 2021 si è amplificata, portando con sé anche l’aumento delle cancellazioni dalle casse di previdenza (8.000 circa negli ultimi 12 anni), ed uno scenario simile si sta vedendo anche per i giornalisti e gli agenti di commercio, entrambi interessati da importanti cambiamenti strutturali di mercato, e per le professioni legali, che da tempo hanno letteralmente “saturato” il mercato con oltre 240.000 iscritti all’albo degli avvocati (con il picco di 7 legali ogni 1.000 abitanti in Calabria). Nel 2020 38.000 liberi professionisti hanno “chiuso bottega” per via della pandemia, ed il settore del lavoro autonomo nel suo insieme è calato di 154.000 unità. Il mondo del lavoro autonomo e delle libere professioni, pertanto, ha pagato effettivamente il maggiore prezzo alla pandemia, ed oggi si interroga sulla necessità di avere un nuovo sistema di garanzie e di tutele. Il problema è che non lo ascolta nessuno. Per secoli, infatti, all’attività professionale è stata tradizionalmente associata l’idea di “prosperità”, e fintanto che il numero degli iscritti agli albi e ordini si manteneva contenuto in rapporto alla popolazione – e i criteri di accesso erano più severi rispetto a quelli di oggi – l’idea reggeva e trovava conferma nell’effettivo contesto di ricchezza nel quale avvocati, commercialisti, ingegneri e consulenti vari vivevano sotto gli occhi di tutti. Oggi, dopo decenni di aumento incontrollato del numero di professionisti (soprattutto nelle categorie tradizionalmente più “attraenti”), il mercato si è gradualmente polverizzato generando

Nel 2020 38.000 liberi professionisti hanno “chiuso bottega” per via della pandemia, ed il settore del lavoro autonomo nel suo insieme è calato di 154.000 unità. Il mondo del lavoro autonomo e delle libere professioni, pertanto, ha pagato effettivamente il maggiore prezzo alla pandemia, ed oggi si interroga sulla necessità di avere un nuovo sistema di garanzie e di tutele. Il problema è che non lo ascolta nessuno. Per secoli, infatti, all’attività professionale è stata tradizionalmente associata l’idea di “prosperità”, e fintanto che il numero degli iscritti agli albi e ordini si manteneva contenuto in rapporto alla popolazione – e i criteri di accesso erano più severi rispetto a quelli di oggi – l’idea reggeva e trovava conferma nell’effettivo contesto di ricchezza nel quale avvocati, commercialisti, ingegneri e consulenti vari vivevano sotto gli occhi di tutti. Oggi, dopo decenni di aumento incontrollato del numero di professionisti (soprattutto nelle categorie tradizionalmente più “attraenti”), il mercato si è gradualmente polverizzato generando  una notevole diminuzione del reddito medio; nonostante ciò, sembra che in capo ai liberi professionisti sia rimasta una sorta di “presunzione di benessere”, valida per il solo fatto di appartenere alla categoria, che dovrebbe compensare i ridotti introiti dei periodi difficili o, come nel biennio 2020-2022, difficilissimi. Invece, il reddito annuo medio dei professionisti iscritti alla gestione separata dell’Inps è crollato da 25.600 euro del 2019 a 24.100 euro del 2020, mentre quello dei professionisti iscritti alle casse previdenziali è ancora più significativo, essendo sceso a quota 35.500 euro rispetto ai 37.500 euro di dieci anni prima.

una notevole diminuzione del reddito medio; nonostante ciò, sembra che in capo ai liberi professionisti sia rimasta una sorta di “presunzione di benessere”, valida per il solo fatto di appartenere alla categoria, che dovrebbe compensare i ridotti introiti dei periodi difficili o, come nel biennio 2020-2022, difficilissimi. Invece, il reddito annuo medio dei professionisti iscritti alla gestione separata dell’Inps è crollato da 25.600 euro del 2019 a 24.100 euro del 2020, mentre quello dei professionisti iscritti alle casse previdenziali è ancora più significativo, essendo sceso a quota 35.500 euro rispetto ai 37.500 euro di dieci anni prima. Un elemento che salta all’attenzione è quello delle barriere all’ingresso della professione. Nelle professioni c.d. ordinistiche la barriera più alta è rappresentata dalla durata media necessaria per l’abilitazione post-laurea (quinquennale) e per la “gavetta”, che spesso supera i dieci anni. E anche dopo questo lasso di tempo così dilatato, il reddito medio si stabilizza per i successivi dieci anni ad una soglia troppo modesta (circa 18.000 euro lordi) per riuscire fare progetti di vita significativi, per sé e/o per la famiglia, prima dei quaranta anni di

Un elemento che salta all’attenzione è quello delle barriere all’ingresso della professione. Nelle professioni c.d. ordinistiche la barriera più alta è rappresentata dalla durata media necessaria per l’abilitazione post-laurea (quinquennale) e per la “gavetta”, che spesso supera i dieci anni. E anche dopo questo lasso di tempo così dilatato, il reddito medio si stabilizza per i successivi dieci anni ad una soglia troppo modesta (circa 18.000 euro lordi) per riuscire fare progetti di vita significativi, per sé e/o per la famiglia, prima dei quaranta anni di  età. Relativamente al lavoro autonomo, la musica non cambia: gli agenti di commercio, a causa dell’accentuato processo di disintermediazione delle merci dovuto al mercato online, hanno perso in Italia circa 15.000 iscritti alla cassa Enasarco negli ultimi dieci anni, mentre nella categoria dei consulenti finanziari le stesse reti non fanno nulla di concreto per consentire l’ingresso ai giovani, e preferiscono continuare a crescere in linea orizzontale dando spazio agli ex bancari con portafoglio clienti pur di non investire sui neolaureati e abbassare l’età media della categoria (che oggi si attesta a circa 56 anni).

età. Relativamente al lavoro autonomo, la musica non cambia: gli agenti di commercio, a causa dell’accentuato processo di disintermediazione delle merci dovuto al mercato online, hanno perso in Italia circa 15.000 iscritti alla cassa Enasarco negli ultimi dieci anni, mentre nella categoria dei consulenti finanziari le stesse reti non fanno nulla di concreto per consentire l’ingresso ai giovani, e preferiscono continuare a crescere in linea orizzontale dando spazio agli ex bancari con portafoglio clienti pur di non investire sui neolaureati e abbassare l’età media della categoria (che oggi si attesta a circa 56 anni). Non v’è dubbio, pertanto, che l’assenza di tutele abbia pesato tantissimo su questi trend, amplificando a dismisura problemi già esistenti. Le nuove professioni, nate sull’onda della rivoluzione digitale, non riescono a compensare il tasso di quiescenza degli addetti a quelle “older”, per cui la libera professione, nel suo complesso, sembra destinata ad un generale ridimensionamento rispetto al lavoro dipendente svolto sotto ogni forma. Sembrerebbe quasi un fatto positivo, ed invece è un disastro: con l’assottigliarsi del tessuto economico composto dalle partite IVA, il nostro Paese perde quella spinta all’iniziativa individuale che caratterizza ogni libero professionista e rende più competitiva la Società stessa, mentre i redditi da lavoro dipendente, complice la deregulation selvaggia e l’assenza di una paga oraria minima adeguata agli standard europei, si attestano continuamente al ribasso e non consentono ai percettori un tenore di vita capace di costruire progetti sostenibili (avere accesso al credito bancario e acquistare casa, per esempio).

Non v’è dubbio, pertanto, che l’assenza di tutele abbia pesato tantissimo su questi trend, amplificando a dismisura problemi già esistenti. Le nuove professioni, nate sull’onda della rivoluzione digitale, non riescono a compensare il tasso di quiescenza degli addetti a quelle “older”, per cui la libera professione, nel suo complesso, sembra destinata ad un generale ridimensionamento rispetto al lavoro dipendente svolto sotto ogni forma. Sembrerebbe quasi un fatto positivo, ed invece è un disastro: con l’assottigliarsi del tessuto economico composto dalle partite IVA, il nostro Paese perde quella spinta all’iniziativa individuale che caratterizza ogni libero professionista e rende più competitiva la Società stessa, mentre i redditi da lavoro dipendente, complice la deregulation selvaggia e l’assenza di una paga oraria minima adeguata agli standard europei, si attestano continuamente al ribasso e non consentono ai percettori un tenore di vita capace di costruire progetti sostenibili (avere accesso al credito bancario e acquistare casa, per esempio). Si tratta di un livellamento verso il basso che sta trascinando in un circolo vizioso preoccupante anche il settore delle libere professioni: i redditi bassi dei lavoratori dipendenti – che tradizionalmente costituiscono l’ossatura della domanda di professioni intellettuali – non sono più in grado di sostenere le parcelle dei professionisti, che così sono costretti ad accettare pagamenti inferiori a quelli tabellari pur di non perdere clienti e fatturato. Questo aspetto ha toccato il suo punto più basso durante la pandemia. Ma siamo certi che questo evento storico così grave e discusso non abbia prodotto anche cambiamenti costruttivi? Il lavoro da remoto, per esempio, era riservato a

Si tratta di un livellamento verso il basso che sta trascinando in un circolo vizioso preoccupante anche il settore delle libere professioni: i redditi bassi dei lavoratori dipendenti – che tradizionalmente costituiscono l’ossatura della domanda di professioni intellettuali – non sono più in grado di sostenere le parcelle dei professionisti, che così sono costretti ad accettare pagamenti inferiori a quelli tabellari pur di non perdere clienti e fatturato. Questo aspetto ha toccato il suo punto più basso durante la pandemia. Ma siamo certi che questo evento storico così grave e discusso non abbia prodotto anche cambiamenti costruttivi? Il lavoro da remoto, per esempio, era riservato a  pochissimi addetti prima del 2020, mentre oggi è entrato a pieno titolo nella mentalità lavorativa di gran parte dei dipendenti pubblici e privati, riservando sorprese anche in termini di mantenimento della produttività (in alcuni settori della P.A., addirittura, è aumentata) e diminuzione dell’assenteismo. Inoltre, il minor numero di spostamenti per appuntamenti in presenza ha determinato una discesa dei livelli di smog ed una migliore qualità di vita per chi vive nelle periferie della grandi città. Le professioni c.d. vitali sono state rivalutate ed il talento, in tutti i settori ad alta creatività, è venuto fuori prepotentemente; le professioni legate alla tecnologia hanno visto una impennata in termini di interesse.

pochissimi addetti prima del 2020, mentre oggi è entrato a pieno titolo nella mentalità lavorativa di gran parte dei dipendenti pubblici e privati, riservando sorprese anche in termini di mantenimento della produttività (in alcuni settori della P.A., addirittura, è aumentata) e diminuzione dell’assenteismo. Inoltre, il minor numero di spostamenti per appuntamenti in presenza ha determinato una discesa dei livelli di smog ed una migliore qualità di vita per chi vive nelle periferie della grandi città. Le professioni c.d. vitali sono state rivalutate ed il talento, in tutti i settori ad alta creatività, è venuto fuori prepotentemente; le professioni legate alla tecnologia hanno visto una impennata in termini di interesse. Su tutto, le libere professioni hanno cominciato ad adottare un approccio c.d. olistico, e gli studi associati adesso diversificano sempre di più le competenze interne, privilegiando il lavoro in team tra professionisti delle più disparate categorie e favorendo l’apporto dei più giovani (che finalmente cominciano ad avere un ruolo chiave nel successo dello studio e nel passaggio generazionale del portafoglio clienti). In questo senso, la strada è ancora lunga, però è ben tracciata, ed oggi non è raro che in uno stesso studio possano convivere – e condividere costi e fatturato – avvocati, commercialisti, consulenti finanziari e agenti immobiliari (con i notai sullo sfondo), stretti in una partnership che non sa più di semplice esperimento professionale ma di esperienza sul campo.

Su tutto, le libere professioni hanno cominciato ad adottare un approccio c.d. olistico, e gli studi associati adesso diversificano sempre di più le competenze interne, privilegiando il lavoro in team tra professionisti delle più disparate categorie e favorendo l’apporto dei più giovani (che finalmente cominciano ad avere un ruolo chiave nel successo dello studio e nel passaggio generazionale del portafoglio clienti). In questo senso, la strada è ancora lunga, però è ben tracciata, ed oggi non è raro che in uno stesso studio possano convivere – e condividere costi e fatturato – avvocati, commercialisti, consulenti finanziari e agenti immobiliari (con i notai sullo sfondo), stretti in una partnership che non sa più di semplice esperimento professionale ma di esperienza sul campo.

Nelle compravendite, il principale interlocutore delle parti è certamente il notaio, tuttavia le competenze di questo professionista sono circoscritte alla sola verifica della sussistenza dei requisiti, spesso solo formali, richiesti dalla legge per la stipula dell’atto di trasferimento della proprietà. Non sempre l’esame che compie il notaio prima di stipulare il contratto è sufficiente ad assicurare un acquisto esente da vizi che, nei casi più gravi, può rendere nullo l’atto stesso. Da qui la necessità per gli acquirenti e, talvolta, anche per i venditori, di far precedere all’acquisto una fase di “dovuta diligenza legale” (“due diligence”), che ha lo scopo di verificare la sussistenza dei requisiti, sia in capo al venditore, sia in capo all’immobile, per effettuare una vendita esente da vizi che possano inficiare la validità dell’atto.

Nelle compravendite, il principale interlocutore delle parti è certamente il notaio, tuttavia le competenze di questo professionista sono circoscritte alla sola verifica della sussistenza dei requisiti, spesso solo formali, richiesti dalla legge per la stipula dell’atto di trasferimento della proprietà. Non sempre l’esame che compie il notaio prima di stipulare il contratto è sufficiente ad assicurare un acquisto esente da vizi che, nei casi più gravi, può rendere nullo l’atto stesso. Da qui la necessità per gli acquirenti e, talvolta, anche per i venditori, di far precedere all’acquisto una fase di “dovuta diligenza legale” (“due diligence”), che ha lo scopo di verificare la sussistenza dei requisiti, sia in capo al venditore, sia in capo all’immobile, per effettuare una vendita esente da vizi che possano inficiare la validità dell’atto. Ad esempio, anche per gli immobili costruiti ante 1967 talvolta occorre il titolo edilizio, oppure non sempre il titolo edilizio rilasciato è legittimo, oppure ancora la violazione delle distanze tra fabbricati secondo il regolamento edilizio non rende l’immobile incommerciabile, ma l’acquirente è esposto all’azione di riduzione in pristino. L’avvocato che effettua la due diligence ed il notaio che stipula l’atto hanno competenze e ruoli differenti, ma collaborano sinergicamente. “Nella mia esperienza professionale – afferma l’avvocato Pietro Bisconti – ho verificato che quasi sempre una due diligence legale prima dell’acquisto avrebbe evitato all’acquirente i seri problemi avuti in seguito”.

Ad esempio, anche per gli immobili costruiti ante 1967 talvolta occorre il titolo edilizio, oppure non sempre il titolo edilizio rilasciato è legittimo, oppure ancora la violazione delle distanze tra fabbricati secondo il regolamento edilizio non rende l’immobile incommerciabile, ma l’acquirente è esposto all’azione di riduzione in pristino. L’avvocato che effettua la due diligence ed il notaio che stipula l’atto hanno competenze e ruoli differenti, ma collaborano sinergicamente. “Nella mia esperienza professionale – afferma l’avvocato Pietro Bisconti – ho verificato che quasi sempre una due diligence legale prima dell’acquisto avrebbe evitato all’acquirente i seri problemi avuti in seguito”.