La crescita economica è modesta, ma non ci sarà una recessione. Il debito pubblico Usa e gli elevati disavanzi fiscali impongono alle banche centrali di continuare a sostenere la liquidità.

di Andrea Scauri*

Alla luce dei segnali di stabilizzazione degli indicatori macro in Europa e in previsione del prossimo taglio dei tassi da parte della Bce, che potrebbe indirizzare i flussi soprattutto verso le mid-small cap, siamo più costruttivi. Il nostro scenario di base ipotizza una crescita economica modesta ma non una recessione, con una graduale riduzione dei tassi d’interesse reali da parte delle banche centrali.

Ad aprile i mercati azionari globali hanno chiuso in territorio negativo, prendendo fiato dopo la forte corsa iniziata a ottobre 2023. La performance è stata guidata dai timori di un rallentamento della crescita economica negli Stati Uniti, a seguito di alcuni dati macroeconomici deludenti, dall’inflazione che ha sorpreso positivamente aumentando la probabilità di un ritardo nei tagli dei tassi d’interesse da parte della Fed e dal riemergere del rischio geopolitico. La crescita del Pil statunitense è stata più debole del previsto nel primo trimestre, a causa del rallentamento della spesa pubblica, della forte crescita delle importazioni e dell’aumento dei prezzi dell’energia per i consumatori. L’attività economica negli Stati Uniti ha continuato a crescere in aprile, ma il tasso di espansione è rallentato. Si segnala anche un leggero miglioramento dell’attività economica in Europa, grazie alla componente dei servizi, mentre il segmento manifatturiero è rimasto debole.

Ad aprile i mercati azionari globali hanno chiuso in territorio negativo, prendendo fiato dopo la forte corsa iniziata a ottobre 2023. La performance è stata guidata dai timori di un rallentamento della crescita economica negli Stati Uniti, a seguito di alcuni dati macroeconomici deludenti, dall’inflazione che ha sorpreso positivamente aumentando la probabilità di un ritardo nei tagli dei tassi d’interesse da parte della Fed e dal riemergere del rischio geopolitico. La crescita del Pil statunitense è stata più debole del previsto nel primo trimestre, a causa del rallentamento della spesa pubblica, della forte crescita delle importazioni e dell’aumento dei prezzi dell’energia per i consumatori. L’attività economica negli Stati Uniti ha continuato a crescere in aprile, ma il tasso di espansione è rallentato. Si segnala anche un leggero miglioramento dell’attività economica in Europa, grazie alla componente dei servizi, mentre il segmento manifatturiero è rimasto debole.

Gli indici europei hanno sovraperformato i principali mercati statunitensi, iniziando a recuperare parte del gap di valutazione, presumibilmente giustificato dalle aspettative che il taglio dei tassi della Bce avverrà prima di quello della Fed e grazie al relativo miglioramento dell’attività economica nell’Eurozona rispetto agli Stati Uniti. In Italia, il settore finanziario è rimasto molto solido, spinto dalle aspettative di un buon trimestre, con lo spread commerciale in leggero calo rispetto ai massimi di fine 2023 e l’Euribor 3M che rimane vicino ai livelli più alti dalla fine del 2008, e dalla riduzione delle preoccupazioni sul rischio di recessione. D’altro canto, le valutazioni compresse delle small-cap hanno spinto a ulteriori potenziali de listing.

Gli indici europei hanno sovraperformato i principali mercati statunitensi, iniziando a recuperare parte del gap di valutazione, presumibilmente giustificato dalle aspettative che il taglio dei tassi della Bce avverrà prima di quello della Fed e grazie al relativo miglioramento dell’attività economica nell’Eurozona rispetto agli Stati Uniti. In Italia, il settore finanziario è rimasto molto solido, spinto dalle aspettative di un buon trimestre, con lo spread commerciale in leggero calo rispetto ai massimi di fine 2023 e l’Euribor 3M che rimane vicino ai livelli più alti dalla fine del 2008, e dalla riduzione delle preoccupazioni sul rischio di recessione. D’altro canto, le valutazioni compresse delle small-cap hanno spinto a ulteriori potenziali de listing.

Continuiamo a essere costruttivi sulle mid-small cap italiane: storicamente, queste hanno sovraperformato, in media, all’inizio del ciclo di riduzione dei tassi. Prevediamo che la Bce taglierà presto i tassi, il che dovrebbe fungere da catalizzatore positivo per le mid-small cap e i flussi del mercato azionario. Le prospettive per i tagli dei tassi della Fed sono cambiate drasticamente quest’anno: il mercato si aspetta che il primo taglio avvenga solo a novembre, con una riduzione cumulativa di 35 pb entro la fine del 2024, al 4,98%. D’altra parte, le aspettative per il primo taglio da parte della Bce sono per giugno, con il mercato che prevede 70bps di tagli cumulativi entro la fine del 2024, al 3,2%.

Continuiamo a essere costruttivi sulle mid-small cap italiane: storicamente, queste hanno sovraperformato, in media, all’inizio del ciclo di riduzione dei tassi. Prevediamo che la Bce taglierà presto i tassi, il che dovrebbe fungere da catalizzatore positivo per le mid-small cap e i flussi del mercato azionario. Le prospettive per i tagli dei tassi della Fed sono cambiate drasticamente quest’anno: il mercato si aspetta che il primo taglio avvenga solo a novembre, con una riduzione cumulativa di 35 pb entro la fine del 2024, al 4,98%. D’altra parte, le aspettative per il primo taglio da parte della Bce sono per giugno, con il mercato che prevede 70bps di tagli cumulativi entro la fine del 2024, al 3,2%.

L’aumento del debito pubblico statunitense, unito all’attuale posizione fiscale caratterizzata da elevati disavanzi che sta assumendo caratteristiche simili anche in Europa, suggerisce che questa condizione non è sostenibile senza maggiore liquidità. Ciò implica che le banche centrali continueranno a sostenere il finanziamento del debito pubblico e ad adottare un approccio moderatamente accomodante ai tassi reali, utilizzando anche strumenti di politica monetaria per sostenere la liquidità. Questo scenario è favorevole al mercato azionario nel medio termine. Ad aprile il fondo azionario Italia di Lemanik ha beneficiato del sovrappeso nei titoli finanziari e di nomi di qualità nel settore industriale come Danieli, Leonardo e Iveco. In questo contesto, dopo le forti performance dei nomi sopra citati, abbiamo tagliato la nostra posizione su Leonardo e cancellato quella su Iveco, a causa di valutazioni che sembrano corrette. Abbiamo mantenuto la nostra posizione su Danieli, poiché la valutazione è ancora molto interessante.

L’aumento del debito pubblico statunitense, unito all’attuale posizione fiscale caratterizzata da elevati disavanzi che sta assumendo caratteristiche simili anche in Europa, suggerisce che questa condizione non è sostenibile senza maggiore liquidità. Ciò implica che le banche centrali continueranno a sostenere il finanziamento del debito pubblico e ad adottare un approccio moderatamente accomodante ai tassi reali, utilizzando anche strumenti di politica monetaria per sostenere la liquidità. Questo scenario è favorevole al mercato azionario nel medio termine. Ad aprile il fondo azionario Italia di Lemanik ha beneficiato del sovrappeso nei titoli finanziari e di nomi di qualità nel settore industriale come Danieli, Leonardo e Iveco. In questo contesto, dopo le forti performance dei nomi sopra citati, abbiamo tagliato la nostra posizione su Leonardo e cancellato quella su Iveco, a causa di valutazioni che sembrano corrette. Abbiamo mantenuto la nostra posizione su Danieli, poiché la valutazione è ancora molto interessante.

* Gestore azionario Italia di Lemanik

Tuttavia, già due anni prima della pandemia, e nonostante le politiche espansive con cui le banche centrali assicuravano una crescita “drogata” del

Tuttavia, già due anni prima della pandemia, e nonostante le politiche espansive con cui le banche centrali assicuravano una crescita “drogata” del  Lungo tutto questo periodo, il travaso costante dal risparmio amministrato a quello gestito e la conseguente sostenibilità degli utili bancari hanno mascherato il fenomeno, ma negli ultimi due anni il crollo dei prezzi dei bond e delle azioni, seguito allo spegnimento del Quantitative Easing e all’aumento dei prezzi al consumo, hanno determinato una corsa graduale al rifugio del denaro – spesso disinvestito in perdita – in conti correnti che hanno continuato ad offrire tassi prossimi allo zero, e solo di recente tassi creditori decorosi, ma solo per il breve periodo.

Lungo tutto questo periodo, il travaso costante dal risparmio amministrato a quello gestito e la conseguente sostenibilità degli utili bancari hanno mascherato il fenomeno, ma negli ultimi due anni il crollo dei prezzi dei bond e delle azioni, seguito allo spegnimento del Quantitative Easing e all’aumento dei prezzi al consumo, hanno determinato una corsa graduale al rifugio del denaro – spesso disinvestito in perdita – in conti correnti che hanno continuato ad offrire tassi prossimi allo zero, e solo di recente tassi creditori decorosi, ma solo per il breve periodo.

Adesso, però, il suo ottimismo comincia a scricchiolare perché si è già perso i rialzi avvenuti da ottobre 2023 ad oggi e ora non sa se e come rientrare. Nel frattempo, ha spostato da pochi mesi la liquidità sui conti remunerati al 3-4% lordo e si illude di aver recuperato la perdita di potere d’acquisto causata dall’inflazione del biennio 2022-2023 (-18%); ma non riuscendo ad uscire dallo stallo, quasi certamente perderà i guadagni dei prossimi tre anni e, ad un certo punto, rimarrà orgogliosamente liquido anche contro ogni evidente e migliore alternativa offerta dai mercati.

Adesso, però, il suo ottimismo comincia a scricchiolare perché si è già perso i rialzi avvenuti da ottobre 2023 ad oggi e ora non sa se e come rientrare. Nel frattempo, ha spostato da pochi mesi la liquidità sui conti remunerati al 3-4% lordo e si illude di aver recuperato la perdita di potere d’acquisto causata dall’inflazione del biennio 2022-2023 (-18%); ma non riuscendo ad uscire dallo stallo, quasi certamente perderà i guadagni dei prossimi tre anni e, ad un certo punto, rimarrà orgogliosamente liquido anche contro ogni evidente e migliore alternativa offerta dai mercati.

Tutte e tre le categorie di risparmiatori sono accomunate da una certa avversione al rischio, e vedono con paura o diffidenza l’investimento nel settore azionario. Costoro, però, avrebbero almeno due buone ragioni per scegliere quanto meno una entrata decisa nel mondo delle obbligazioni. La prima è rappresentata dal fatto che l’

Tutte e tre le categorie di risparmiatori sono accomunate da una certa avversione al rischio, e vedono con paura o diffidenza l’investimento nel settore azionario. Costoro, però, avrebbero almeno due buone ragioni per scegliere quanto meno una entrata decisa nel mondo delle obbligazioni. La prima è rappresentata dal fatto che l’ investitori, grazie ai rendimenti che sono ancora vicini ai massimi decennali e, soprattutto, sono ancora assicurabili per i prossimi anni. Inoltre, le

investitori, grazie ai rendimenti che sono ancora vicini ai massimi decennali e, soprattutto, sono ancora assicurabili per i prossimi anni. Inoltre, le

Relativamente al fallimento della Silicon Valley Bank (SVB), Michael Blümke di Ethenea Independent Investors (nella foto) considera la questione come un evento “idiosincratico”, avvenuto sullo sfondo della gestione interna del rischio di SVB – nessuna copertura della duration per un portafoglio in presenza di un enorme disallineamento della duration – senza precedenti. Secondo il portfolio manager, c’era la possibilità che altre banche regionali potessero incorrere in un rischio simile, semplicemente perché non si possono escludere corse agli sportelli. Per le banche più grandi, che hanno una maggiore supervisione e migliori coefficienti patrimoniali, non c’è invece mai stato un rischio. Tuttavia, il fatto che la Fdic (Federal Deposit Insurance Corporation) abbia rilevato la SVB e abbia risanato tutti i depositi – anche se sono assicurati solo gli importi fino a 250.000 dollari – è un segnale forte da parte del governo per creare fiducia e fermare dall’inizio l’incertezza.

Relativamente al fallimento della Silicon Valley Bank (SVB), Michael Blümke di Ethenea Independent Investors (nella foto) considera la questione come un evento “idiosincratico”, avvenuto sullo sfondo della gestione interna del rischio di SVB – nessuna copertura della duration per un portafoglio in presenza di un enorme disallineamento della duration – senza precedenti. Secondo il portfolio manager, c’era la possibilità che altre banche regionali potessero incorrere in un rischio simile, semplicemente perché non si possono escludere corse agli sportelli. Per le banche più grandi, che hanno una maggiore supervisione e migliori coefficienti patrimoniali, non c’è invece mai stato un rischio. Tuttavia, il fatto che la Fdic (Federal Deposit Insurance Corporation) abbia rilevato la SVB e abbia risanato tutti i depositi – anche se sono assicurati solo gli importi fino a 250.000 dollari – è un segnale forte da parte del governo per creare fiducia e fermare dall’inizio l’incertezza. Si tenga presente che l’intera faccenda diventa un problema solo se non c’è sufficiente fiducia nel sistema. Tuttavia, oltre agli enormi movimenti dei titoli bancari e del mercato azionario nel suo complesso, lo sviluppo più rilevante è stata la ricerca della sicurezza nel settore del reddito fisso. La domanda di titoli di Stato sicuri ha fatto scendere bruscamente i tassi di interesse venerdì e lunedì. Le aspettative di ulteriori rialzi dei tassi sono state completamente riprezzate in soli quattro giorni. Per il momento, registriamo quantomeno un’inversione di tendenza nel settore dei tassi d’interesse e un mercato azionario un po’ più calmo.

Si tenga presente che l’intera faccenda diventa un problema solo se non c’è sufficiente fiducia nel sistema. Tuttavia, oltre agli enormi movimenti dei titoli bancari e del mercato azionario nel suo complesso, lo sviluppo più rilevante è stata la ricerca della sicurezza nel settore del reddito fisso. La domanda di titoli di Stato sicuri ha fatto scendere bruscamente i tassi di interesse venerdì e lunedì. Le aspettative di ulteriori rialzi dei tassi sono state completamente riprezzate in soli quattro giorni. Per il momento, registriamo quantomeno un’inversione di tendenza nel settore dei tassi d’interesse e un mercato azionario un po’ più calmo.

L’effetto più evidente è stato quello di far diminuire drasticamente anche i corsi azionari di quasi tutte le altre banche europee, poiché i timori di una reazione a catena – o quanto meno di prospettive degli utili nettamente più fosche per l’intero settore bancario europeo – hanno preso il sopravvento. Secondo Raiffeisen, tuttavia, da un punto di vista fondamentale questi movimenti non sono del tutto comprensibili. Le difficoltà di Credit Suisse, per lo più autoctone, non sono né nuove né sono aumentate enormemente negli ultimi giorni. Il fatto che la banca abbia chiuso il 2022 in forte perdita (anche a causa della ristrutturazione dell’attività) è noto da tempo e già scontato nei prezzi. Allo stesso modo, tutti nel mercato sanno che la banca potrebbe avere davanti a sé una strada lunga e scoscesa per riconquistare la sua precedente redditività, ma secondo un membro del consiglio di amministrazione di Credit Suisse il deflusso di denaro della clientela sarebbe stato frenato nel quarto trimestre del 2022. Tuttavia, recentemente sono stati espressi dubbi su questa affermazione, finanche dall’autorità di vigilanza sulla borsa statunitense.

L’effetto più evidente è stato quello di far diminuire drasticamente anche i corsi azionari di quasi tutte le altre banche europee, poiché i timori di una reazione a catena – o quanto meno di prospettive degli utili nettamente più fosche per l’intero settore bancario europeo – hanno preso il sopravvento. Secondo Raiffeisen, tuttavia, da un punto di vista fondamentale questi movimenti non sono del tutto comprensibili. Le difficoltà di Credit Suisse, per lo più autoctone, non sono né nuove né sono aumentate enormemente negli ultimi giorni. Il fatto che la banca abbia chiuso il 2022 in forte perdita (anche a causa della ristrutturazione dell’attività) è noto da tempo e già scontato nei prezzi. Allo stesso modo, tutti nel mercato sanno che la banca potrebbe avere davanti a sé una strada lunga e scoscesa per riconquistare la sua precedente redditività, ma secondo un membro del consiglio di amministrazione di Credit Suisse il deflusso di denaro della clientela sarebbe stato frenato nel quarto trimestre del 2022. Tuttavia, recentemente sono stati espressi dubbi su questa affermazione, finanche dall’autorità di vigilanza sulla borsa statunitense. In questo contesto, è stato certamente di scarso supporto il fatto che Credit Suisse abbia dovuto ammettere notevoli carenze nei sistemi di controllo interno e di gestione del rischio nel proprio ultimo rendiconto annuale. Il mercato ha reagito molto negativamente anche al fatto che il maggior singolo azionista, la Saudi National Bank, abbia dichiarato di non voler fornire ulteriori aiuti finanziari. Tuttavia, il contenuto di questa affermazione non è stato sorprendente e non ha aggiunto niente di nuovo. Questo investitore detiene già il 9,9% delle azioni di Credit Suisse, e ulteriori aiuti finanziari lo porterebbero oltre la soglia del 10 percento, con importanti implicazioni normative, sia in Svizzera che in Arabia Saudita. In realtà era risaputo che l’investitore non aveva alcun interesse a varcare questa soglia fin dall’inizio del suo impegno.

In questo contesto, è stato certamente di scarso supporto il fatto che Credit Suisse abbia dovuto ammettere notevoli carenze nei sistemi di controllo interno e di gestione del rischio nel proprio ultimo rendiconto annuale. Il mercato ha reagito molto negativamente anche al fatto che il maggior singolo azionista, la Saudi National Bank, abbia dichiarato di non voler fornire ulteriori aiuti finanziari. Tuttavia, il contenuto di questa affermazione non è stato sorprendente e non ha aggiunto niente di nuovo. Questo investitore detiene già il 9,9% delle azioni di Credit Suisse, e ulteriori aiuti finanziari lo porterebbero oltre la soglia del 10 percento, con importanti implicazioni normative, sia in Svizzera che in Arabia Saudita. In realtà era risaputo che l’investitore non aveva alcun interesse a varcare questa soglia fin dall’inizio del suo impegno. Il mercato ha largamente ignorato anche la seconda parte del comunicato, secondo cui il principale azionista saudita era molto soddisfatto dei piani di ristrutturazione di Credit Suisse e non vedeva la necessità di iniettare capitali aggiuntivi. Secondo Raiffeisen, i fondamentali supportano questa valutazione. Infatti, il coefficiente patrimoniale di base (“Tier 1 Core”) è superiore al 13 percento, e quindi superiore ai requisiti normativi. Anche gli indici di liquidità sono superiori ai valori richiesti. L’autorità di vigilanza svizzera (Finma) ha

Il mercato ha largamente ignorato anche la seconda parte del comunicato, secondo cui il principale azionista saudita era molto soddisfatto dei piani di ristrutturazione di Credit Suisse e non vedeva la necessità di iniettare capitali aggiuntivi. Secondo Raiffeisen, i fondamentali supportano questa valutazione. Infatti, il coefficiente patrimoniale di base (“Tier 1 Core”) è superiore al 13 percento, e quindi superiore ai requisiti normativi. Anche gli indici di liquidità sono superiori ai valori richiesti. L’autorità di vigilanza svizzera (Finma) ha  confermato ancora una volta esplicitamente che la banca dispone di un’ottima dotazione di capitale e liquidità, e ha assicurato che le relative informazioni fornite da Credit Suisse corrispondono ai fatti. Tuttavia, ciò che è difficile da giudicare per i non addetti ai lavori è la situazione della liquidità a breve termine, nonchè gli sviluppi in caso di eventuali deflussi di capitali, ma la banca centrale svizzera ha annunciato che avrebbe fornito a Credit Suisse l’equivalente di un massimo di 50 miliardi di euro di liquidità aggiuntiva, e ciò dovrebbe inizialmente eliminare molto stress proveniente dal mercato.

confermato ancora una volta esplicitamente che la banca dispone di un’ottima dotazione di capitale e liquidità, e ha assicurato che le relative informazioni fornite da Credit Suisse corrispondono ai fatti. Tuttavia, ciò che è difficile da giudicare per i non addetti ai lavori è la situazione della liquidità a breve termine, nonchè gli sviluppi in caso di eventuali deflussi di capitali, ma la banca centrale svizzera ha annunciato che avrebbe fornito a Credit Suisse l’equivalente di un massimo di 50 miliardi di euro di liquidità aggiuntiva, e ciò dovrebbe inizialmente eliminare molto stress proveniente dal mercato. In conclusione, a detta degli esperti di Raiffeisen il Credit Suisse potrebbe avere un problema di liquidità a breve termine, ma sembra ragionevolmente finanziato in misura solida in base alle principali metriche di solvibilità disponibili. Pertanto, non si tratterebbe dell’inizio di una nuova crisi bancaria, anche perché le risorse patrimoniali delle banche sono notevolmente migliorate rispetto al periodo 2008/2009, e sia le banche centrali che le autorità di vigilanza hanno finora reagito in modo abbastanza rapido ed efficiente.

In conclusione, a detta degli esperti di Raiffeisen il Credit Suisse potrebbe avere un problema di liquidità a breve termine, ma sembra ragionevolmente finanziato in misura solida in base alle principali metriche di solvibilità disponibili. Pertanto, non si tratterebbe dell’inizio di una nuova crisi bancaria, anche perché le risorse patrimoniali delle banche sono notevolmente migliorate rispetto al periodo 2008/2009, e sia le banche centrali che le autorità di vigilanza hanno finora reagito in modo abbastanza rapido ed efficiente.

Al di là dello scenario economico e delle possibili conseguenze di tale politica, gli eventi degli ultimi dodici anni, dalla “grande crisi” scatenata nel 2008 negli

Al di là dello scenario economico e delle possibili conseguenze di tale politica, gli eventi degli ultimi dodici anni, dalla “grande crisi” scatenata nel 2008 negli  Relativamente a questo legame tra due componenti solo apparentemente slegati tra loro, durante i periodi di

Relativamente a questo legame tra due componenti solo apparentemente slegati tra loro, durante i periodi di  Lo scenario peggiore, in realtà, è quello della c.d. Stagflazione – termine nato dalla fusione di Stagnazione e Inflazione – che vede la contemporanea presenza di recessione economica e inflazione elevata. In un contesto simile, sicuramente eccezionale ma per nulla impossibile, le banche centrali hanno poche armi, poiché aumentare i tassi di interesse non farebbe altro che far scendere il prezzo delle obbligazioni, indebolire ancora di più la domanda di beni ed aggravare la recessione, determinando così una discesa anche del mercato azionario che, come sappiamo, basa il suo successo soprattutto sulle aspettative di crescita economica.

Lo scenario peggiore, in realtà, è quello della c.d. Stagflazione – termine nato dalla fusione di Stagnazione e Inflazione – che vede la contemporanea presenza di recessione economica e inflazione elevata. In un contesto simile, sicuramente eccezionale ma per nulla impossibile, le banche centrali hanno poche armi, poiché aumentare i tassi di interesse non farebbe altro che far scendere il prezzo delle obbligazioni, indebolire ancora di più la domanda di beni ed aggravare la recessione, determinando così una discesa anche del mercato azionario che, come sappiamo, basa il suo successo soprattutto sulle aspettative di crescita economica. Pertanto, in Stagflazione le due componenti –

Pertanto, in Stagflazione le due componenti –  E le obbligazioni, come si stanno comportando in questo frangente? In generale, una obbligazione è espressione del c.d. capitale di credito – nel senso che chi la detiene è un creditore di chi ha messo il titolo – e produce un reddito fisso che viene pagato indipendentemente da altre condizioni, per cui una diminuzione dell’inflazione consente alla banca centrale di abbassare i tassi di interesse e di far aumentare la quotazione dell’obbligazione, ed un aumento dei prezzi al consumo, invece, determina la necessità di un rialzo dei tassi, che fa deprimere la quotazione dei bond.

E le obbligazioni, come si stanno comportando in questo frangente? In generale, una obbligazione è espressione del c.d. capitale di credito – nel senso che chi la detiene è un creditore di chi ha messo il titolo – e produce un reddito fisso che viene pagato indipendentemente da altre condizioni, per cui una diminuzione dell’inflazione consente alla banca centrale di abbassare i tassi di interesse e di far aumentare la quotazione dell’obbligazione, ed un aumento dei prezzi al consumo, invece, determina la necessità di un rialzo dei tassi, che fa deprimere la quotazione dei bond. Le dinamiche dell’inflazione e le aspettative inflazionistiche, diminuite quasi costantemente tra il 1980 e il 2020, sono state sottovalutate in occasione della

Le dinamiche dell’inflazione e le aspettative inflazionistiche, diminuite quasi costantemente tra il 1980 e il 2020, sono state sottovalutate in occasione della  obbligazionario, passata la paura, è stato sostituito dagli acquisti di obbligazioni da parte delle banche centrali, che continuano ancora oggi e mantengono bassi i rendimenti. Contemporaneamente, la liquidità creata dagli acquisti di Bce e Fed è confluita nei mercati azionari, che hanno iniziato un robusto rally dei prezzi e recuperato rapidamente quanto perso nel 2020, anche sulla scorta delle previsioni di

obbligazionario, passata la paura, è stato sostituito dagli acquisti di obbligazioni da parte delle banche centrali, che continuano ancora oggi e mantengono bassi i rendimenti. Contemporaneamente, la liquidità creata dagli acquisti di Bce e Fed è confluita nei mercati azionari, che hanno iniziato un robusto rally dei prezzi e recuperato rapidamente quanto perso nel 2020, anche sulla scorta delle previsioni di  Da qui il timore e l’estrema prudenza delle banche centrali di essere costrette ad aumentare i tassi di interesse a seguito dell’aumento dell’inflazione. L’economia reale, infatti, non è uscita indenne dalla

Da qui il timore e l’estrema prudenza delle banche centrali di essere costrette ad aumentare i tassi di interesse a seguito dell’aumento dell’inflazione. L’economia reale, infatti, non è uscita indenne dalla

In sintesi, per la

In sintesi, per la  Sia pure con le dovute differenze, lo scorso 7 luglio la

Sia pure con le dovute differenze, lo scorso 7 luglio la

Sarà per questo che Warren Buffett ha già liquidato molte posizioni e aumentato la liquidità del portafoglio Berkshire Hathaway? Probabilmente no, poiché l’oracolo di Omaha sa bene che l’emergenza sanitaria ha depresso il PIL in modo anomalo nel 2020, gonfiando la lettura dell’indicatore Buffett che, invece, descrive solo un ritorno ai livelli pre-pandemici, e non una vera e propria crescita del PIL dai valori del 2019. Invece, tra gli analisti pessimisti, Robert Kiyosaki aveva affermato a Maggio scorso “il più grande crollo della storia sta arrivando, e farà esplodere la più grande

Sarà per questo che Warren Buffett ha già liquidato molte posizioni e aumentato la liquidità del portafoglio Berkshire Hathaway? Probabilmente no, poiché l’oracolo di Omaha sa bene che l’emergenza sanitaria ha depresso il PIL in modo anomalo nel 2020, gonfiando la lettura dell’indicatore Buffett che, invece, descrive solo un ritorno ai livelli pre-pandemici, e non una vera e propria crescita del PIL dai valori del 2019. Invece, tra gli analisti pessimisti, Robert Kiyosaki aveva affermato a Maggio scorso “il più grande crollo della storia sta arrivando, e farà esplodere la più grande

Il secondo tema, che ha minori probabilità di avverarsi rispetto al primo, è quello di una

Il secondo tema, che ha minori probabilità di avverarsi rispetto al primo, è quello di una  Il terzo tema è quello dei fattori geo-politici, che sono in grado di influire sull’andamento dei mercati aggiungendosi ad eventuali fondamentali deludenti e amplificando le correzioni. Escludendo del tutto l’ipotesi di conflitti globali, non mancano però i “conflitti localizzati”, che non smettono mai di far danni. Tra questi, le maggiori aree di tensione sono il Medio Oriente, la Crimea invasa dai russi, la Cina che limita le libertà di Hong Kong, e lo

Il terzo tema è quello dei fattori geo-politici, che sono in grado di influire sull’andamento dei mercati aggiungendosi ad eventuali fondamentali deludenti e amplificando le correzioni. Escludendo del tutto l’ipotesi di conflitti globali, non mancano però i “conflitti localizzati”, che non smettono mai di far danni. Tra questi, le maggiori aree di tensione sono il Medio Oriente, la Crimea invasa dai russi, la Cina che limita le libertà di Hong Kong, e lo

La sua insoddisfazione nel modo in cui sono gestiti i suoi risparmi in

La sua insoddisfazione nel modo in cui sono gestiti i suoi risparmi in  Ometto le risposte, che qualunque pianificatore patrimoniale potrà facilmente immaginare. Però, rispetto alla sua storia, faccio una riflessione: la “cultura finanziaria” non è “

Ometto le risposte, che qualunque pianificatore patrimoniale potrà facilmente immaginare. Però, rispetto alla sua storia, faccio una riflessione: la “cultura finanziaria” non è “ Che la responsabilità di questo stato di cose risieda nella

Che la responsabilità di questo stato di cose risieda nella  E’ questa l’origine della perdita di fiducia subita dalle “cattedrali bancarie”, che fino agli anni 80 venivano percepite come qualcosa di sacro e immutabile, cui rivolgersi per la crescita e della difesa del

E’ questa l’origine della perdita di fiducia subita dalle “cattedrali bancarie”, che fino agli anni 80 venivano percepite come qualcosa di sacro e immutabile, cui rivolgersi per la crescita e della difesa del  I “prodottoni”, nel pieno rispetto della delega emozionale di cui parlavamo prima, sono generalmente di due tipi: quelli che proteggono dalla paura di perdere, e quelli che assecondano l’avidità del guadagno. Il buon padre di famiglia non può assecondare la sua avidità e, poiché non si è mai alleato con il tempo, sceglie i prodottoni del primo tipo. Il “boomer” con figli adulti, con un certo grado di evoluzione, sceglie (soprattutto) i secondi perché gli piace la sensazione di un guadagno fuori misura, da conseguire esclusivamente in un periodo breve (sennò fa presto a rientrare nel primo tipo). Nel frattempo, il frullatore della vendita da banco è sempre in azione, ma la perdita di fiducia genera lunghi periodi di permanenza in

I “prodottoni”, nel pieno rispetto della delega emozionale di cui parlavamo prima, sono generalmente di due tipi: quelli che proteggono dalla paura di perdere, e quelli che assecondano l’avidità del guadagno. Il buon padre di famiglia non può assecondare la sua avidità e, poiché non si è mai alleato con il tempo, sceglie i prodottoni del primo tipo. Il “boomer” con figli adulti, con un certo grado di evoluzione, sceglie (soprattutto) i secondi perché gli piace la sensazione di un guadagno fuori misura, da conseguire esclusivamente in un periodo breve (sennò fa presto a rientrare nel primo tipo). Nel frattempo, il frullatore della vendita da banco è sempre in azione, ma la perdita di fiducia genera lunghi periodi di permanenza in  La conclusione, pertanto, sembra essere quella che la manipolazione emotiva dei clienti, che dura ormai da molti anni, è la concausa principale della presenza di tutta questa liquidità sui conti, e questa tendenza del “popolo ignorante” si manifesta come un meccanismo di autodifesa – l’unico possibile, se ci fate caso – contro la malizia dei “prodottoni”.

La conclusione, pertanto, sembra essere quella che la manipolazione emotiva dei clienti, che dura ormai da molti anni, è la concausa principale della presenza di tutta questa liquidità sui conti, e questa tendenza del “popolo ignorante” si manifesta come un meccanismo di autodifesa – l’unico possibile, se ci fate caso – contro la malizia dei “prodottoni”.

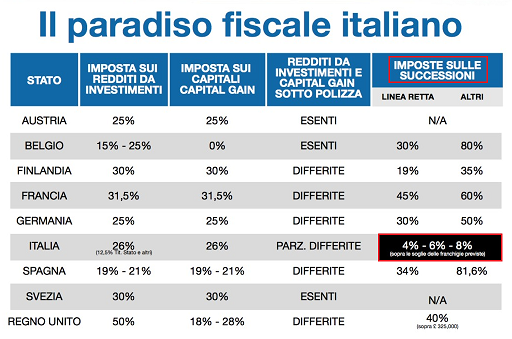

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

Quando si assiste a una verticalizzazione del trend di una attività finanziaria, cioè a una salita verticale del suo prezzo, si entra in una fase caratterizzata da due importanti fattori: il primo è la totale perdita di controllo del rischio sulle posizioni detenute, il secondo è una netta riduzione dell’

Quando si assiste a una verticalizzazione del trend di una attività finanziaria, cioè a una salita verticale del suo prezzo, si entra in una fase caratterizzata da due importanti fattori: il primo è la totale perdita di controllo del rischio sulle posizioni detenute, il secondo è una netta riduzione dell’ La riduzione dell’orizzonte temporale degli investitori è invece strettamente correlata all’entità dei profitti accumulati e non ancora realizzati. Il rischio che un profitto “sulla carta” possa sparire o ridimensionarsi in modo significativo induce l’investitore a pensare più ai profitti di breve termine, che andrebbero persi in caso di inversione del movimento, rispetto ai profitti futuri marginali. Infatti, i profitti futuri attesi si riducono man mano che il trend si verticalizza sempre di più.

La riduzione dell’orizzonte temporale degli investitori è invece strettamente correlata all’entità dei profitti accumulati e non ancora realizzati. Il rischio che un profitto “sulla carta” possa sparire o ridimensionarsi in modo significativo induce l’investitore a pensare più ai profitti di breve termine, che andrebbero persi in caso di inversione del movimento, rispetto ai profitti futuri marginali. Infatti, i profitti futuri attesi si riducono man mano che il trend si verticalizza sempre di più. Per questo motivo, le verticalizzazioni dei trend sono indicatori di fragilità del mercato e non di forza, come molti pensano oggi. Le verticalizzazioni di tendenza fanno crescere l’instabilità prospettica e la vulnerabilità del mercato rispetto a qualsiasi evento possa potenzialmente ridimensionare i profitti: di norma è proprio il timore di perdere i profitti accumulati che genera l’

Per questo motivo, le verticalizzazioni dei trend sono indicatori di fragilità del mercato e non di forza, come molti pensano oggi. Le verticalizzazioni di tendenza fanno crescere l’instabilità prospettica e la vulnerabilità del mercato rispetto a qualsiasi evento possa potenzialmente ridimensionare i profitti: di norma è proprio il timore di perdere i profitti accumulati che genera l’ Un importante elemento da non trascurare è il fatto che l’industria della finanza cancella sempre i

Un importante elemento da non trascurare è il fatto che l’industria della finanza cancella sempre i

L’intelligenza artificiale non si fa molte domande sui dati macro recentemente pubblicati dal governo americano. Appare alquanto strano che le vendite retail siano in forte espansione (+5,8% su base annua vs il 3,5% del 2019) mentre si assiste a un aumento della disoccupazione, a un calo significativo della fiducia dei consumatori, a un aumento della propensione al risparmio e a una contrazione del credito al consumo. Ma andando in profondità nell’analisi si scopre che il governo americano ha modificato il calcolo dell’effetto di destagionalizzazione di questo dato proprio questa primavera, procurando una forte distorsione di calcolo di un dato che rappresenta circa il 70% del Pil. I macroeconomisti sanno che questo dato è distorto e non riflette la realtà delle cose ma le macchine, dotate di intelligenza artificiale, non lo sanno. Nella realtà i consumi calcolati dal real consumer spending sono giù di circa il 3,5%.

L’intelligenza artificiale non si fa molte domande sui dati macro recentemente pubblicati dal governo americano. Appare alquanto strano che le vendite retail siano in forte espansione (+5,8% su base annua vs il 3,5% del 2019) mentre si assiste a un aumento della disoccupazione, a un calo significativo della fiducia dei consumatori, a un aumento della propensione al risparmio e a una contrazione del credito al consumo. Ma andando in profondità nell’analisi si scopre che il governo americano ha modificato il calcolo dell’effetto di destagionalizzazione di questo dato proprio questa primavera, procurando una forte distorsione di calcolo di un dato che rappresenta circa il 70% del Pil. I macroeconomisti sanno che questo dato è distorto e non riflette la realtà delle cose ma le macchine, dotate di intelligenza artificiale, non lo sanno. Nella realtà i consumi calcolati dal real consumer spending sono giù di circa il 3,5%. I dati sugli ordini di beni durevoli sono un altro indicatore molto importante sulla tendenza del settore manifatturiero e dei consumi. L’analisi statistica dei dati pubblicati negli ultimi due anni evidenzia uno scostamento medio al rialzo del 47% tra il dato mensile preliminare e la sua revisione definitiva, che avviene un mese dopo la sua pubblicazione. Purtroppo la revisione non interessa quasi a nessuno e tutti sono attenti solo al dato preliminare che è quasi sempre sopravvalutato.

I dati sugli ordini di beni durevoli sono un altro indicatore molto importante sulla tendenza del settore manifatturiero e dei consumi. L’analisi statistica dei dati pubblicati negli ultimi due anni evidenzia uno scostamento medio al rialzo del 47% tra il dato mensile preliminare e la sua revisione definitiva, che avviene un mese dopo la sua pubblicazione. Purtroppo la revisione non interessa quasi a nessuno e tutti sono attenti solo al dato preliminare che è quasi sempre sopravvalutato. Il problema è che le persone si chiedono se quello che vedono corrisponde alla realtà perché hanno sensazioni di benessere o malessere che dipendono dal loro stato personale, mentre l’approccio quantitativo prende il dato per quello che è. Guardando le cose da questo punto di vista, appare abbastanza chiaro come mai ci sia una spinta così forte verso la gestione passiva e quantitativa da parte dell’industria finanziaria americana, mentre si tenda a ridimensionare l’approccio analitico/discrezionale, che di norma si fa troppe domande in un mondo che deve avere solo certezze. Ma se i comportamenti delle persone sono difficili da gestire e spesso producono crisi e rivoluzioni, anche i comportamenti dei modelli quantitativi sono esposti a fallacità.

Il problema è che le persone si chiedono se quello che vedono corrisponde alla realtà perché hanno sensazioni di benessere o malessere che dipendono dal loro stato personale, mentre l’approccio quantitativo prende il dato per quello che è. Guardando le cose da questo punto di vista, appare abbastanza chiaro come mai ci sia una spinta così forte verso la gestione passiva e quantitativa da parte dell’industria finanziaria americana, mentre si tenda a ridimensionare l’approccio analitico/discrezionale, che di norma si fa troppe domande in un mondo che deve avere solo certezze. Ma se i comportamenti delle persone sono difficili da gestire e spesso producono crisi e rivoluzioni, anche i comportamenti dei modelli quantitativi sono esposti a fallacità. basano sul concetto di volatilità o sullo scostamento medio di prezzo. Se c’è un’anomalia nella rilevazione di tali dati gli algoritmi interrompono l’attività in attesa di nuove istruzioni e il mercato entra in totale blocco. Questo è spesso il motivo che procura i flash crash, repentine cadute nel vuoto delle quotazioni, che inducono i sistemi operativi a bloccare le contrattazioni. I ribassi sono dunque più ampi e violenti e per gli investitori è praticamente impossibile uscire dal mercato in tali condizioni, dato che la liquidità sparisce e le perdite si ampliano troppo per essere accettate.

basano sul concetto di volatilità o sullo scostamento medio di prezzo. Se c’è un’anomalia nella rilevazione di tali dati gli algoritmi interrompono l’attività in attesa di nuove istruzioni e il mercato entra in totale blocco. Questo è spesso il motivo che procura i flash crash, repentine cadute nel vuoto delle quotazioni, che inducono i sistemi operativi a bloccare le contrattazioni. I ribassi sono dunque più ampi e violenti e per gli investitori è praticamente impossibile uscire dal mercato in tali condizioni, dato che la liquidità sparisce e le perdite si ampliano troppo per essere accettate.