L’assenza di un corso di un percorso accademico specifico e di un albo dei consulenti patrimoniali sembra dettata dalla paura delle altre professioni di dover cedere una fetta di “sovranità culturale” e di mercato ad una nuova figura professionale che, sebbene limitatamente ad alcuni aspetti, le comprende tutte.

Di Alessio Cardinale

Da circa dieci anni, ed in particolar modo da quando gli effetti della crisi del 2008 hanno consolidato la sensazione di insufficiente efficacia della consulenza finanziaria rispetto ai bisogni della clientela variamente patrimonializzata, si è fatto strada il concetto di consulenza patrimoniale, inteso come attività professionale all’interno della quale la gestione del patrimonio mobiliare rappresenta solo una parte. Nel corso degli anni, poi, dalla semplice definizione concettuale si è passati all’attribuzione di un contenuto e delle caratteristiche di questa professione, sulla quale sussiste ancora un certo grado di indeterminatezza legato, più che mai, all’assenza di una specifica disciplina giuridica. Infatti, come è già successo nella seconda metà del secolo scorso per la nascente professione di consulente finanziario, anche quella del consulente patrimoniale viene di fatto già svolta e, in un certo modo, auto-regolamentata prima ancora di una sua previsione nel nostro Ordinamento, e questo la rende estremamente inclusiva ma piuttosto vulnerabile.

Del resto, negli anni ‘70-’80 i primi fondi comuni di investimento venivano distribuiti senza alcuna regolamentazione da reti di “consulenti-venditori”, e solo agli inizi degli anni ’90 il sistema venne disciplinato grazie all’istituzione delle SIM (società di intermediazione mobiliare) e dell’albo dei promotori finanziari. Prima di allora, chiunque poteva vendere fondi comuni, e chiunque si fregiava, solo per questo, del titolo di “consulente finanziario”. Stessa cosa sta accadendo adesso, e in assenza di una disciplina giuridica molte professioni stanno rivendicando, alcune impegnandosi lodevolmente in modo ordinato e trasparente, altre in modo disordinato, i contenuti di una nuova professionalità che “va oltre” quella del consulente finanziario, dell’avvocato, del notaio e del commercialista, solo a titolo di esempio. Il consulente patrimoniale, infatti, a differenza del consulente finanziario abilitato fuori sede, non

Del resto, negli anni ‘70-’80 i primi fondi comuni di investimento venivano distribuiti senza alcuna regolamentazione da reti di “consulenti-venditori”, e solo agli inizi degli anni ’90 il sistema venne disciplinato grazie all’istituzione delle SIM (società di intermediazione mobiliare) e dell’albo dei promotori finanziari. Prima di allora, chiunque poteva vendere fondi comuni, e chiunque si fregiava, solo per questo, del titolo di “consulente finanziario”. Stessa cosa sta accadendo adesso, e in assenza di una disciplina giuridica molte professioni stanno rivendicando, alcune impegnandosi lodevolmente in modo ordinato e trasparente, altre in modo disordinato, i contenuti di una nuova professionalità che “va oltre” quella del consulente finanziario, dell’avvocato, del notaio e del commercialista, solo a titolo di esempio. Il consulente patrimoniale, infatti, a differenza del consulente finanziario abilitato fuori sede, non  affronterà solamente il tema della consulenza di investimento, ma dovrà occuparsi di questioni che “invadono” l’area di competenza tipica di altre professionalità e che richiedono la conoscenza di ogni dettaglio relativo alla famiglia, alla sua composizione (allargata agli ascendenti), ai risparmi, alla gestione delle entrate e delle uscite, alla previdenza, agli impegni finanziari, alla situazione debitoria, al patrimonio immobiliare ed ad altro ancora, fino ad arrivare ai problemi inerenti le crisi familiari e quelli della pianificazione successoria e del passaggio generazionale.

affronterà solamente il tema della consulenza di investimento, ma dovrà occuparsi di questioni che “invadono” l’area di competenza tipica di altre professionalità e che richiedono la conoscenza di ogni dettaglio relativo alla famiglia, alla sua composizione (allargata agli ascendenti), ai risparmi, alla gestione delle entrate e delle uscite, alla previdenza, agli impegni finanziari, alla situazione debitoria, al patrimonio immobiliare ed ad altro ancora, fino ad arrivare ai problemi inerenti le crisi familiari e quelli della pianificazione successoria e del passaggio generazionale.

Tutte competenze, pertanto, che richiedono una specifica formazione e che, per le loro caratteristiche, non potrebbero che essere di livello accademico. Questo basta per comprendere come non sia sufficiente, per alcune banche-reti, fregiare i propri consulenti finanziari del titolo di “consulente patrimoniale” solo in virtù della frequentazione di un corso di formazione di due o tre mesi e della consegna di un attestato. Ancora di più, è inopportuno attribuirsi da soli una simile qualifica, magari per via di un percorso di conoscenza personale, per potersi definire consulenti patrimoniali. Di certo, se volessimo individuare una formazione ed una esperienza fortemente “propedeutiche” a quella del

Tutte competenze, pertanto, che richiedono una specifica formazione e che, per le loro caratteristiche, non potrebbero che essere di livello accademico. Questo basta per comprendere come non sia sufficiente, per alcune banche-reti, fregiare i propri consulenti finanziari del titolo di “consulente patrimoniale” solo in virtù della frequentazione di un corso di formazione di due o tre mesi e della consegna di un attestato. Ancora di più, è inopportuno attribuirsi da soli una simile qualifica, magari per via di un percorso di conoscenza personale, per potersi definire consulenti patrimoniali. Di certo, se volessimo individuare una formazione ed una esperienza fortemente “propedeutiche” a quella del  consulente patrimoniale, il consulente finanziario sembra essere la figura più adatta per storia, prossimità alla famiglia-cliente e abilità nella gestione della relazione; essa però si scontra con innegabili (e del tutto logiche) carenze di preparazione difficilmente colmabili senza una preparazione universitaria almeno triennale o (almeno) di un master di pari livello. Pertanto, la scelta di limitare il contenuto della consulenza patrimoniale al rilascio di una semplice certificazione di basso valore pubblicistico oggi appare dettata dalla paura delle altre professioni di dover cedere una fetta di “sovranità culturale” e di mercato ad una nuova figura professionale che, sebbene limitatamente ad alcuni aspetti specifici, le comprende tutte.

consulente patrimoniale, il consulente finanziario sembra essere la figura più adatta per storia, prossimità alla famiglia-cliente e abilità nella gestione della relazione; essa però si scontra con innegabili (e del tutto logiche) carenze di preparazione difficilmente colmabili senza una preparazione universitaria almeno triennale o (almeno) di un master di pari livello. Pertanto, la scelta di limitare il contenuto della consulenza patrimoniale al rilascio di una semplice certificazione di basso valore pubblicistico oggi appare dettata dalla paura delle altre professioni di dover cedere una fetta di “sovranità culturale” e di mercato ad una nuova figura professionale che, sebbene limitatamente ad alcuni aspetti specifici, le comprende tutte.

In realtà, questa paura non ha alcuna ragione di esistere, poiché la previsione legislativa di un albo dei consulenti patrimoniali, cui accedere solo dopo aver superato uno specifico corso di laurea – o altri corsi equipollenti – ed un esame attitudinale, avrebbe il compito di disciplinare, oltre ai contenuti, la giungla di tariffe e parcelle che, al momento, domina confusamente il nuovo contesto. Inoltre, la sua previsione normativa attribuirebbe notorietà alla professione e assicurerebbe un percorso di crescita alle nuove generazioni di consulenti finanziari, avvocati, commercialisti (etc) all’interno di un

In realtà, questa paura non ha alcuna ragione di esistere, poiché la previsione legislativa di un albo dei consulenti patrimoniali, cui accedere solo dopo aver superato uno specifico corso di laurea – o altri corsi equipollenti – ed un esame attitudinale, avrebbe il compito di disciplinare, oltre ai contenuti, la giungla di tariffe e parcelle che, al momento, domina confusamente il nuovo contesto. Inoltre, la sua previsione normativa attribuirebbe notorietà alla professione e assicurerebbe un percorso di crescita alle nuove generazioni di consulenti finanziari, avvocati, commercialisti (etc) all’interno di un  nuovo mercato di sbocco, senza dover per questo “invadere” le aree di competenza delle altre professioni: l’accesso alla giustizia, in qualunque forma, richiederà sempre un avvocato, e l’elaborazione di una pianificazione fiscale non potrà che essere fatta da un commercialista; il trasferimento di una proprietà immobiliare, così come la redazione di un testamento o la costituzione di un fondo patrimoniale, non potranno che essere perfezionati da un notaio, e la stima di un’opera d’arte vedrà il concorso fondamentale di un esperto in materia. In ultimo, proprio la consulenza patrimoniale assicurerebbe alle categorie professionali unite in team un notevole aumento del fatturato e dell’indotto, che è impossibile non intuire.

nuovo mercato di sbocco, senza dover per questo “invadere” le aree di competenza delle altre professioni: l’accesso alla giustizia, in qualunque forma, richiederà sempre un avvocato, e l’elaborazione di una pianificazione fiscale non potrà che essere fatta da un commercialista; il trasferimento di una proprietà immobiliare, così come la redazione di un testamento o la costituzione di un fondo patrimoniale, non potranno che essere perfezionati da un notaio, e la stima di un’opera d’arte vedrà il concorso fondamentale di un esperto in materia. In ultimo, proprio la consulenza patrimoniale assicurerebbe alle categorie professionali unite in team un notevole aumento del fatturato e dell’indotto, che è impossibile non intuire.

Pertanto, in tutti questi ambiti, nessuna invasione di campo può essere consentita dalla legislazione esistente, e certamente nessun consulente patrimoniale potrà permettersi di farlo in futuro. Il lavoro in team con gli altri professionisti, quindi, è l’unica strada possibile, da percorrere sotto l’egida di un corpo di leggi e regolamenti che ne preveda la forma giuridica, il contenuto, il valore economico e il metodo di “ingaggio” consentito al consulente, il quale potrà far accedere i clienti alla consulenza patrimoniale – come “condizione di procedibilità” – solo dopo aver curato la redazione di un “questionario esteso” che la stessa

Pertanto, in tutti questi ambiti, nessuna invasione di campo può essere consentita dalla legislazione esistente, e certamente nessun consulente patrimoniale potrà permettersi di farlo in futuro. Il lavoro in team con gli altri professionisti, quindi, è l’unica strada possibile, da percorrere sotto l’egida di un corpo di leggi e regolamenti che ne preveda la forma giuridica, il contenuto, il valore economico e il metodo di “ingaggio” consentito al consulente, il quale potrà far accedere i clienti alla consulenza patrimoniale – come “condizione di procedibilità” – solo dopo aver curato la redazione di un “questionario esteso” che la stessa  ESMA-MiFID, oggi, neanche prevede, occupata com’è a burocratizzare la consulenza agli investimenti mobiliari. Il processo di consulenza patrimoniale, invece, è rivolto sia alle famiglie che alle imprese, e mette al centro di ogni progetto la persona (o la persona-imprenditore) osservando essenzialmente tre/quattro fasi molto più inclusive di quelle tipiche del processo di consulenza finanziaria. Più precisamente:

ESMA-MiFID, oggi, neanche prevede, occupata com’è a burocratizzare la consulenza agli investimenti mobiliari. Il processo di consulenza patrimoniale, invece, è rivolto sia alle famiglie che alle imprese, e mette al centro di ogni progetto la persona (o la persona-imprenditore) osservando essenzialmente tre/quattro fasi molto più inclusive di quelle tipiche del processo di consulenza finanziaria. Più precisamente:

– identificazione dello status del cliente,

– mappatura del patrimonio personale,

– mappatura del patrimonio familiare (sia in caso di unione che in caso di separazione).

In sintesi, il questionario iniziale dovrà essere esteso ad altri aspetti della vita del cliente, e prima di procedere a un’analisi del patrimonio personale e/o familiare sarà necessario identificare il suo status giuridico come single o componente della coppia: coniugato, unito civilmente o convivente (unione di fatto) con o senza un contratto che ne regolarizzi i rapporti patrimoniali. Successivamente, per non creare “confusione” tra il patrimonio personale dei singoli partner e quello familiare, bisognerà procedere ad una “ricognizione” (ricostruzione) del patrimonio personale dei coniugi, e poi far seguire la ricognizione del patrimonio familiare, che va ricostruito in funzione del regime patrimoniale scelto dalla coppia per regolarizzare tutti i loro rapporti di natura economica (comunione o separazione dei beni) nati in costanza di matrimonio. Solo dopo questi tre passaggi, il consulente patrimoniale potrà affrontare una corretta pianificazione patrimoniale e consigliare gli strumenti da adottare in tutti gli ambiti (finanza, previdenza, protezione etc).

In sintesi, il questionario iniziale dovrà essere esteso ad altri aspetti della vita del cliente, e prima di procedere a un’analisi del patrimonio personale e/o familiare sarà necessario identificare il suo status giuridico come single o componente della coppia: coniugato, unito civilmente o convivente (unione di fatto) con o senza un contratto che ne regolarizzi i rapporti patrimoniali. Successivamente, per non creare “confusione” tra il patrimonio personale dei singoli partner e quello familiare, bisognerà procedere ad una “ricognizione” (ricostruzione) del patrimonio personale dei coniugi, e poi far seguire la ricognizione del patrimonio familiare, che va ricostruito in funzione del regime patrimoniale scelto dalla coppia per regolarizzare tutti i loro rapporti di natura economica (comunione o separazione dei beni) nati in costanza di matrimonio. Solo dopo questi tre passaggi, il consulente patrimoniale potrà affrontare una corretta pianificazione patrimoniale e consigliare gli strumenti da adottare in tutti gli ambiti (finanza, previdenza, protezione etc).

Una eventuale quarta fase del processo di consulenza – sempre più importante – è quella dell’analisi degli effetti patrimoniali in caso di separazione o divorzio; una fase piuttosto impegnativa per qualunque professionista, soprattutto nei casi in cui la coppia abbia originariamente scelto il regime di comunione dei beni.

In definitiva, questa nuova professione, di cui tanto si sente parlare, deve ancora essere “identificata” e, in un certo senso, anche “nobilitata” sia dall’Ordinamento che, soprattutto, dagli addetti ai lavori, tra i quali non si intravede ancora chi vorrà intestarsi la paternità di un percorso di legittimazione che, per sua natura, non potrà che essere legislativo.

Con il Patto di famiglia, l’

Con il Patto di famiglia, l’

Dal punto di vista della

Dal punto di vista della

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Non potendo assicurare la sua infallibilità, quindi, sembra utile “assicurare” il patrimonio mobiliare, immobiliare e aziendale per mezzo di uno strumento che somiglia ad una sorta di “polizza vita patrimoniale”, ma che rivela una maggiore elasticità e grado di inclusione patrimoniale rispetto alla semplice polizza vita, nonostante preveda uno spossessamento del titolo di proprietà (non della fruizione) dei beni conferiti. Stiamo parlando del Trust, istituto giuridico non disciplinato all’interno del codice civile – ma presente nel nostro Ordinamento dal 1989, in occasione della ratifica della Convenzione de l’Aja (legge n. 364/89) – che si rivela molto più efficace di altri strumenti di tutela del patrimonio (come il

Non potendo assicurare la sua infallibilità, quindi, sembra utile “assicurare” il patrimonio mobiliare, immobiliare e aziendale per mezzo di uno strumento che somiglia ad una sorta di “polizza vita patrimoniale”, ma che rivela una maggiore elasticità e grado di inclusione patrimoniale rispetto alla semplice polizza vita, nonostante preveda uno spossessamento del titolo di proprietà (non della fruizione) dei beni conferiti. Stiamo parlando del Trust, istituto giuridico non disciplinato all’interno del codice civile – ma presente nel nostro Ordinamento dal 1989, in occasione della ratifica della Convenzione de l’Aja (legge n. 364/89) – che si rivela molto più efficace di altri strumenti di tutela del patrimonio (come il

In relazione al conferimento di beni immobiliari, vale la pena mettere a confronto il trust con una società di persone, per verificarne l’efficacia. La

In relazione al conferimento di beni immobiliari, vale la pena mettere a confronto il trust con una società di persone, per verificarne l’efficacia. La  Sul tema, la Corte di Cassazione è intervenuta più volte sia in passato che recentemente (11/03/2020 n.7003, 29/05/2020 n.10256, 24/12/2020 n.29507, 12/01/2021 n.224, 16/02/2021 n.3986), e nonostante ciò l’Agenzia delle Entrate si ostina ancora ad applicare la maggiore imposta derivante da

Sul tema, la Corte di Cassazione è intervenuta più volte sia in passato che recentemente (11/03/2020 n.7003, 29/05/2020 n.10256, 24/12/2020 n.29507, 12/01/2021 n.224, 16/02/2021 n.3986), e nonostante ciò l’Agenzia delle Entrate si ostina ancora ad applicare la maggiore imposta derivante da  non può essere interpretato come una “cura” immediata (e maldestra) per risolvere una imminente azione dei creditori o dello Stato. Infatti, l’utilizzo più tipico del trust, in passato, è stato quello di creare un contenitore per

non può essere interpretato come una “cura” immediata (e maldestra) per risolvere una imminente azione dei creditori o dello Stato. Infatti, l’utilizzo più tipico del trust, in passato, è stato quello di creare un contenitore per  Lo strumento del trust rivelerebbe ancora di più la sua efficacia in caso di

Lo strumento del trust rivelerebbe ancora di più la sua efficacia in caso di

A prima vista, la questione sembra di facile soluzione: se hai concepito un figlio, e ne sei consapevolmente informato, ti devi assumere le tue responsabilità, e se non lo fai subito prima o poi un giudice ti obbligherà a farlo. Il problema, semmai, si pone quando l’uomo ignora del tutto sia di aver concepito un figlio, sia la circostanza che sia nato. In casi come questo – che di solito ispirano graziose commedie hollywoodiane – non è semplice trovare una soluzione, sia dal punto di vista etico che, soprattutto, giuridico-patrimoniale.

A prima vista, la questione sembra di facile soluzione: se hai concepito un figlio, e ne sei consapevolmente informato, ti devi assumere le tue responsabilità, e se non lo fai subito prima o poi un giudice ti obbligherà a farlo. Il problema, semmai, si pone quando l’uomo ignora del tutto sia di aver concepito un figlio, sia la circostanza che sia nato. In casi come questo – che di solito ispirano graziose commedie hollywoodiane – non è semplice trovare una soluzione, sia dal punto di vista etico che, soprattutto, giuridico-patrimoniale.

volontà del padre al momento della nascita, sulla scorta di alcune domande che generano le risposte più disparate. E quindi, escludendo i casi di piena consapevolezza del concepimento o della concreta possibilità-probabilità che sia accaduto, un uomo è obbligato a riconoscere un figlio del quale sconosceva sia il concepimento che l’esistenza? Non è un atto di aperta discriminazione andare in modo così brutale contro la sua volontà? E poi, in particolare, se egli è obbligato a riconoscerlo, che effetti scaturiscono sul patrimonio allorquando tale circostanza si manifesta dopo anni di completa ignoranza del fatto?

volontà del padre al momento della nascita, sulla scorta di alcune domande che generano le risposte più disparate. E quindi, escludendo i casi di piena consapevolezza del concepimento o della concreta possibilità-probabilità che sia accaduto, un uomo è obbligato a riconoscere un figlio del quale sconosceva sia il concepimento che l’esistenza? Non è un atto di aperta discriminazione andare in modo così brutale contro la sua volontà? E poi, in particolare, se egli è obbligato a riconoscerlo, che effetti scaturiscono sul patrimonio allorquando tale circostanza si manifesta dopo anni di completa ignoranza del fatto? Ritornando all’Italia, un fatto di cronaca abbastanza recente ha evidenziato il problema sotto una veste ancora più interessante. In breve, una coppia italiana aveva creato degli embrioni e li aveva lasciati in conservazione criogenica, con l’obiettivo di impiantarli in un momento successivo tramite la

Ritornando all’Italia, un fatto di cronaca abbastanza recente ha evidenziato il problema sotto una veste ancora più interessante. In breve, una coppia italiana aveva creato degli embrioni e li aveva lasciati in conservazione criogenica, con l’obiettivo di impiantarli in un momento successivo tramite la  Tale decisione del tribunale, che regala al figlio una coppia genitoriale già separata e, probabilmente, litigiosa, si fonda sulla norma secondo cui “il consenso può essere revocato fino alla fecondazione dell’ovocita”, per cui non si ha alcuna possibilità di revocare il consenso dopo che la fecondazione sia avvenuta e, nonostante una separazione coniugale generalmente ha il risultato di scoraggiare qualunque ipotesi di condivisione di alcunchè, il “padre involontario” dovrà assumere la paternità e tutti i relativi obblighi economici e morali verso quel bambino nato a distanza di anni dallo scioglimento del matrimonio.

Tale decisione del tribunale, che regala al figlio una coppia genitoriale già separata e, probabilmente, litigiosa, si fonda sulla norma secondo cui “il consenso può essere revocato fino alla fecondazione dell’ovocita”, per cui non si ha alcuna possibilità di revocare il consenso dopo che la fecondazione sia avvenuta e, nonostante una separazione coniugale generalmente ha il risultato di scoraggiare qualunque ipotesi di condivisione di alcunchè, il “padre involontario” dovrà assumere la paternità e tutti i relativi obblighi economici e morali verso quel bambino nato a distanza di anni dallo scioglimento del matrimonio.

Attualmente, l’Ordinamento italiano riconosce ai figli naturali la medesima posizione giuridica dei figli legittimi, ma mentre per i figli naturali è necessario il riconoscimento della paternità (art. 269 del Codice Civile), per i figli legittimi esiste una sorta di automatismo. In ogni caso, il

Attualmente, l’Ordinamento italiano riconosce ai figli naturali la medesima posizione giuridica dei figli legittimi, ma mentre per i figli naturali è necessario il riconoscimento della paternità (art. 269 del Codice Civile), per i figli legittimi esiste una sorta di automatismo. In ogni caso, il

In Italia, com’è noto, non esiste un limite di età definito per legge, oltre il quale un figlio non ha più diritto di essere mantenuto dai genitori. In generale, dopo gli studi universitari, non è raro provvedere alla prole fino al trentesimo anno di età, e più genericamente fino al momento in cui un figlio non ha raggiunto l’indipendenza economica. Da una certa età in poi, però, grava sul figlio anche la prova di volersi “affrancare” economicamente dai genitori, e di mettere in atto concreti e regolari tentativi di fare ingresso nel mondo del lavoro. Diversamente, egli rischia di perdere il diritto al mantenimento in tutti quei casi in cui il genitore obbligato – raramente entrambi – chiede al tribunale di poter interrompere il sostegno economico al figlio non disabile nè affetto da patologie gravi, per evidente esaurimento della funzione alimentare.

In Italia, com’è noto, non esiste un limite di età definito per legge, oltre il quale un figlio non ha più diritto di essere mantenuto dai genitori. In generale, dopo gli studi universitari, non è raro provvedere alla prole fino al trentesimo anno di età, e più genericamente fino al momento in cui un figlio non ha raggiunto l’indipendenza economica. Da una certa età in poi, però, grava sul figlio anche la prova di volersi “affrancare” economicamente dai genitori, e di mettere in atto concreti e regolari tentativi di fare ingresso nel mondo del lavoro. Diversamente, egli rischia di perdere il diritto al mantenimento in tutti quei casi in cui il genitore obbligato – raramente entrambi – chiede al tribunale di poter interrompere il sostegno economico al figlio non disabile nè affetto da patologie gravi, per evidente esaurimento della funzione alimentare.

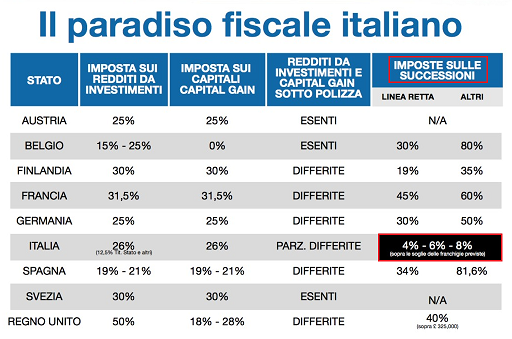

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

guadagni facili in Borsa, e che possono farlo tutti. Ogni giorno, come molti italiani, ricevo proposte per investire sul Forex e in Borsa, con l’esplicita promessa di realizzare guadagni facili. Tutto questo è inaccettabile, e mi ha fatto sentire il bisogno di fare qualcosa di utile, di concreto, per chi desidera sapere se i propri risparmi sono al sicuro, soprattutto in previsione di possibili oscillazioni dei mercati. L’ho sentito come un dovere professionale, e da lì è nata l’idea del Checkup, che gestisco con un team eterogeneo di esperti, tutti affiatati e operativi presso la stessa banca digitale, una delle più solide in Europa.

guadagni facili in Borsa, e che possono farlo tutti. Ogni giorno, come molti italiani, ricevo proposte per investire sul Forex e in Borsa, con l’esplicita promessa di realizzare guadagni facili. Tutto questo è inaccettabile, e mi ha fatto sentire il bisogno di fare qualcosa di utile, di concreto, per chi desidera sapere se i propri risparmi sono al sicuro, soprattutto in previsione di possibili oscillazioni dei mercati. L’ho sentito come un dovere professionale, e da lì è nata l’idea del Checkup, che gestisco con un team eterogeneo di esperti, tutti affiatati e operativi presso la stessa banca digitale, una delle più solide in Europa. Come funziona il Checkup?

Come funziona il Checkup? Se fosse un risparmiatore, sceglierebbe un consulente finanziario abilitato all’offerta fuori sede o un consulente indipendente?

Se fosse un risparmiatore, sceglierebbe un consulente finanziario abilitato all’offerta fuori sede o un consulente indipendente? I clienti sono, giustamente, esigenti, ma spesso tendono a leggere il mercato con il senno di poi, il che porta a non tollerare mai le perdite e a non accontentarsi mai dei guadagni. In realtà, si tratta di un “difetto di educazione finanziaria” che li porta inconsapevolmente a giudicare la bontà di un investimento esclusivamente dal suo rendimento e in un periodo breve, trascurando l’insieme (adeguatezza al profilo di rischio, rispondenza degli strumenti agli obiettivi dichiarati, protezione e sicurezza del portafoglio, influenza degli avvenimenti esterni di geo-politica etc). Proprio per questo motivo il consulente finanziario deve costruire con loro un dialogo formativo, e non semplicemente informativo, con i propri clienti, e deve poter aggiornare il portafoglio in modo tale da consentire una buona partecipazione ai guadagni di un mercato in crescita, e una riduzione delle perdite se il mercato va giù. Per arrivare a questo livello di dialogo, occorre capire profondamente i bisogni del cliente e assicurargli serenità. Credo che debba essere questo il ruolo del consulente finanziario.

I clienti sono, giustamente, esigenti, ma spesso tendono a leggere il mercato con il senno di poi, il che porta a non tollerare mai le perdite e a non accontentarsi mai dei guadagni. In realtà, si tratta di un “difetto di educazione finanziaria” che li porta inconsapevolmente a giudicare la bontà di un investimento esclusivamente dal suo rendimento e in un periodo breve, trascurando l’insieme (adeguatezza al profilo di rischio, rispondenza degli strumenti agli obiettivi dichiarati, protezione e sicurezza del portafoglio, influenza degli avvenimenti esterni di geo-politica etc). Proprio per questo motivo il consulente finanziario deve costruire con loro un dialogo formativo, e non semplicemente informativo, con i propri clienti, e deve poter aggiornare il portafoglio in modo tale da consentire una buona partecipazione ai guadagni di un mercato in crescita, e una riduzione delle perdite se il mercato va giù. Per arrivare a questo livello di dialogo, occorre capire profondamente i bisogni del cliente e assicurargli serenità. Credo che debba essere questo il ruolo del consulente finanziario. Come è possibile evitare di sbagliare nella scelta del consulente finanziario?

Come è possibile evitare di sbagliare nella scelta del consulente finanziario?

Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro.

Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro. Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle).

Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle). La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più).

La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più). Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.

Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.

Sfortunatamente, su Internet, sui giornali ed anche in privato, si trovano soggetti che danno consigli in materia finanziaria senza averne nessun titolo. Un pò come i finti dentisti, i falsi medici o i finti commercialisti, che sembra costino meno ma causano tanti guai (se non fuggono con i tuoi soldi). Invece, per esercitare la professione di Consulente Finanziario è necessario superare un esame di Stato, e poi chiedere l’iscrizione all’albo (che per i consulenti finanziari prende il nome di Organismo Unico).

Sfortunatamente, su Internet, sui giornali ed anche in privato, si trovano soggetti che danno consigli in materia finanziaria senza averne nessun titolo. Un pò come i finti dentisti, i falsi medici o i finti commercialisti, che sembra costino meno ma causano tanti guai (se non fuggono con i tuoi soldi). Invece, per esercitare la professione di Consulente Finanziario è necessario superare un esame di Stato, e poi chiedere l’iscrizione all’albo (che per i consulenti finanziari prende il nome di Organismo Unico). A questo punto (e solo a questo punto), potrete fornire tutta la vostra documentazione finanziaria e patrimoniale, e dichiarare quali sono i vostri obiettivi di investimento. Il risparmio, infatti, è “spesa differita nel tempo”, per cui dovrete individuare degli obiettivi di spesa concreti e alla vostra portata, in ordine di priorità. Solo così, osservando questi passaggi fondamentali, si porranno le basi per ricevere soluzioni finanziarie e patrimoniali per i prossimi 30 o 40 anni.

A questo punto (e solo a questo punto), potrete fornire tutta la vostra documentazione finanziaria e patrimoniale, e dichiarare quali sono i vostri obiettivi di investimento. Il risparmio, infatti, è “spesa differita nel tempo”, per cui dovrete individuare degli obiettivi di spesa concreti e alla vostra portata, in ordine di priorità. Solo così, osservando questi passaggi fondamentali, si porranno le basi per ricevere soluzioni finanziarie e patrimoniali per i prossimi 30 o 40 anni.

La questione del pignoramento Taormina–Franzoni diventa interessante, però, in relazione all’utilizzo del Fondo Patrimoniale, ossia di uno dei più diffusi – ed inefficaci, in molti casi – mezzi di tutela del patrimonio familiare attraverso il quale uno dei coniugi o entrambi vincolano determinati beni destinandoli ai bisogni della famiglia. In tal modo, i beni individuati (immobili, auto e motoveicoli, titoli di credito e altro), costituiscono un patrimonio separato la cui funzione è quella di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia. Sulla scorta di queste caratteristiche, il marito della Franzoni aveva costituito, nel lontano 2009, un Fondo in qualità di tutore della moglie (all’epoca interdetta per via della condanna penale), e gli avvocati della coppia, nell’opporsi al procedimento di pignoramento, hanno sostenuto che la villetta non fosse pignorabile perché ricadente all’interno di quel fondo patrimoniale costituito a maggio 2009. Il tribunale, però, ha respinto tale motivazione, e con un’ordinanza di 12 pagine ha argomentato che la costituzione del Fondo, fatta da Lorenzi, è ricollegabile alla vicenda processuale della Franzoni; ma legato ai bisogni della famiglia è anche il debito contratto con Taormina per via dell’attività difensiva, in quanto funzionale a ottenere la possibilità, per lei, di ritornare il prima possibile ai suoi affetti. E se il debito ha queste caratteristiche, il fondo non può essere motivo di opposizione, neanche se la sua data di costituzione è ben distanziata nel tempo.

La questione del pignoramento Taormina–Franzoni diventa interessante, però, in relazione all’utilizzo del Fondo Patrimoniale, ossia di uno dei più diffusi – ed inefficaci, in molti casi – mezzi di tutela del patrimonio familiare attraverso il quale uno dei coniugi o entrambi vincolano determinati beni destinandoli ai bisogni della famiglia. In tal modo, i beni individuati (immobili, auto e motoveicoli, titoli di credito e altro), costituiscono un patrimonio separato la cui funzione è quella di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia. Sulla scorta di queste caratteristiche, il marito della Franzoni aveva costituito, nel lontano 2009, un Fondo in qualità di tutore della moglie (all’epoca interdetta per via della condanna penale), e gli avvocati della coppia, nell’opporsi al procedimento di pignoramento, hanno sostenuto che la villetta non fosse pignorabile perché ricadente all’interno di quel fondo patrimoniale costituito a maggio 2009. Il tribunale, però, ha respinto tale motivazione, e con un’ordinanza di 12 pagine ha argomentato che la costituzione del Fondo, fatta da Lorenzi, è ricollegabile alla vicenda processuale della Franzoni; ma legato ai bisogni della famiglia è anche il debito contratto con Taormina per via dell’attività difensiva, in quanto funzionale a ottenere la possibilità, per lei, di ritornare il prima possibile ai suoi affetti. E se il debito ha queste caratteristiche, il fondo non può essere motivo di opposizione, neanche se la sua data di costituzione è ben distanziata nel tempo. Nel caso Franzoni–Taormina, per usare una similitudine, è come se il soggetto debitore (Franzoni) abbia conferito la famigerata villetta di Cogne in un Fondo Patrimoniale dopo aver contratto un debito con il creditore (avv. Taormina), nella piena consapevolezza che l’immobile, per valore e caratteristiche, sarebbe sempre stato collegato alla propria vicenda processuale ed agli effetti economici che da essa sarebbero scaturiti.

Nel caso Franzoni–Taormina, per usare una similitudine, è come se il soggetto debitore (Franzoni) abbia conferito la famigerata villetta di Cogne in un Fondo Patrimoniale dopo aver contratto un debito con il creditore (avv. Taormina), nella piena consapevolezza che l’immobile, per valore e caratteristiche, sarebbe sempre stato collegato alla propria vicenda processuale ed agli effetti economici che da essa sarebbero scaturiti. Nel caso della Franzoni, il Fondo è stato costituito dopo l’omicidio del piccolo Samuele, ed è quello il momento giuridicamente rilevante per l’insorgenza della necessità di una difesa e delle relative spese. Probabilmente, il marito della Franzoni ha costituito tale Fondo esclusivamente “per la necessità del momento” (si è ritrovato improvvisamente a rivestire il ruolo di tutore della moglie, per amministrare la sua quota di comproprietà finchè lei fosse stata interdetta), e certamente non pensava, in quei momenti concitati e di riorganizzazione forzata della famiglia, che l’immobile sarebbe stato oggetto di futuro contenzioso. Forse, se avesse chiesto il consiglio di un consulente patrimoniale, avrebbe compreso che l’unica cosa da fare era vendere la villetta (peraltro ai massimi valori del mercato immobiliare di allora) e trovare altra sistemazione abitativa, magari tutelando il ricavato della vendita – gli acquirenti li avrebbe trovati subito! – con una polizza di Ramo Primo, difficile da “smontare” dopo 11 anni. Ma sembra che sia la Franzoni che il marito si siano sempre opposti all’ipotesi della vendita (nonostante i brutti ricordi, ma tant’è).

Nel caso della Franzoni, il Fondo è stato costituito dopo l’omicidio del piccolo Samuele, ed è quello il momento giuridicamente rilevante per l’insorgenza della necessità di una difesa e delle relative spese. Probabilmente, il marito della Franzoni ha costituito tale Fondo esclusivamente “per la necessità del momento” (si è ritrovato improvvisamente a rivestire il ruolo di tutore della moglie, per amministrare la sua quota di comproprietà finchè lei fosse stata interdetta), e certamente non pensava, in quei momenti concitati e di riorganizzazione forzata della famiglia, che l’immobile sarebbe stato oggetto di futuro contenzioso. Forse, se avesse chiesto il consiglio di un consulente patrimoniale, avrebbe compreso che l’unica cosa da fare era vendere la villetta (peraltro ai massimi valori del mercato immobiliare di allora) e trovare altra sistemazione abitativa, magari tutelando il ricavato della vendita – gli acquirenti li avrebbe trovati subito! – con una polizza di Ramo Primo, difficile da “smontare” dopo 11 anni. Ma sembra che sia la Franzoni che il marito si siano sempre opposti all’ipotesi della vendita (nonostante i brutti ricordi, ma tant’è).

Bluerating non è nuova a queste iniziative di informazione proveniente “dal basso” – io stesso, prima di affiancare la passione per l’informazione alla professione di consulente finanziario,

Bluerating non è nuova a queste iniziative di informazione proveniente “dal basso” – io stesso, prima di affiancare la passione per l’informazione alla professione di consulente finanziario,  Come possa essere indicativo quel parametro di merito professionale, all’interno di uno scenario come quello descritto prima (e accettato, a parole, da tutte le banche), è un mistero misterioso. Tanto più che l’equilibrio economico di un consulente, ancora oggi, è basato squisitamente sul binomio management fee-assicurazioni, ponendo così un limite qualitativo invalicabile nella relazione con la clientela che invece vuole molto di più, e lo trova presso altre categorie di professionisti.

Come possa essere indicativo quel parametro di merito professionale, all’interno di uno scenario come quello descritto prima (e accettato, a parole, da tutte le banche), è un mistero misterioso. Tanto più che l’equilibrio economico di un consulente, ancora oggi, è basato squisitamente sul binomio management fee-assicurazioni, ponendo così un limite qualitativo invalicabile nella relazione con la clientela che invece vuole molto di più, e lo trova presso altre categorie di professionisti. La prova di tutto ciò risiede nell’impossibilità, per i 33.000 consulenti sotto mandato, di poter erogare alla clientela diffusa – e quindi anche a quella non ricompresa nel proprio portafoglio – la c.d. consulenza “autonoma o indipendente”, e cioè quel particolare contratto di consulenza che consentirebbe a qualunque professionista della finanza di poter esprimere la propria professionalità sul patrimonio “non mobiliare” di un cliente senza che questa venga legata necessariamente alla distribuzione degli strumenti finanziari della società mandante. Consulenza pura, insomma, sull’intero patrimonio, all’interno del quale la ricchezza mobiliare è solo una delle componenti.

La prova di tutto ciò risiede nell’impossibilità, per i 33.000 consulenti sotto mandato, di poter erogare alla clientela diffusa – e quindi anche a quella non ricompresa nel proprio portafoglio – la c.d. consulenza “autonoma o indipendente”, e cioè quel particolare contratto di consulenza che consentirebbe a qualunque professionista della finanza di poter esprimere la propria professionalità sul patrimonio “non mobiliare” di un cliente senza che questa venga legata necessariamente alla distribuzione degli strumenti finanziari della società mandante. Consulenza pura, insomma, sull’intero patrimonio, all’interno del quale la ricchezza mobiliare è solo una delle componenti. Se realmente ci si vuole vantare di promuovere la Consulenza Patrimoniale senza passare come una sorta di moderno Giano Bifronte, bisogna farsi pagare adeguatamente l’esercizio di queste specifiche competenze, e retribuire altrettanto adeguatamente i consulenti finanziari, gli unici in grado di attivare con completezza questo servizio. Pertanto, le società mandanti devono aggiornare – ed in fretta – l’offerta dei consulenti, consentendo loro di trovare, attraverso specifici servizi di consulenza mirati anche al resto del patrimonio, una ulteriore fonte di ricavo. Ancora, servirà cambiare anche i parametri di valutazione del portafoglio medio del professionista, ricomprendendo necessariamente anche il patrimonio immobiliare ed il valore degli investimenti alternativi (preziosi, oro, opere d’arte etc) delle famiglie, più le eventuali quote aziendali del cliente-imprenditore. Solo così sarà possibile riconfigurare la professione dell’attuale consulente finanziario, e slegare la sua retribuzione dalla sola gestione della ricchezza mobiliare. Parimenti, occorrerà rivedere tutti i sistemi di rendicontazione della clientela, alla quale erogare necessariamente una secondo livello di consulenza, quello indipendente dagli strumenti finanziari, con il quale il cliente remunera il professionista sulla parte non mobiliare.

Se realmente ci si vuole vantare di promuovere la Consulenza Patrimoniale senza passare come una sorta di moderno Giano Bifronte, bisogna farsi pagare adeguatamente l’esercizio di queste specifiche competenze, e retribuire altrettanto adeguatamente i consulenti finanziari, gli unici in grado di attivare con completezza questo servizio. Pertanto, le società mandanti devono aggiornare – ed in fretta – l’offerta dei consulenti, consentendo loro di trovare, attraverso specifici servizi di consulenza mirati anche al resto del patrimonio, una ulteriore fonte di ricavo. Ancora, servirà cambiare anche i parametri di valutazione del portafoglio medio del professionista, ricomprendendo necessariamente anche il patrimonio immobiliare ed il valore degli investimenti alternativi (preziosi, oro, opere d’arte etc) delle famiglie, più le eventuali quote aziendali del cliente-imprenditore. Solo così sarà possibile riconfigurare la professione dell’attuale consulente finanziario, e slegare la sua retribuzione dalla sola gestione della ricchezza mobiliare. Parimenti, occorrerà rivedere tutti i sistemi di rendicontazione della clientela, alla quale erogare necessariamente una secondo livello di consulenza, quello indipendente dagli strumenti finanziari, con il quale il cliente remunera il professionista sulla parte non mobiliare. In conclusione, c’è ancora molto da fare, ma resta da capire se c’è l’intenzione di farlo. “Sdoganando” il contratto di consulenza indipendente anche per i consulenti non autonomi (quelli indipendenti ci lavorano già da anni) si potrà estendere il concetto di consulenza a tutta la clientela, abbassando una soglia naturale di accesso che oggi è ancora molto alta. Senza contare che, dalla sua diffusione, deriverebbero sia l’esplosione del “mercato della consulenza”, che oggi è soffocato dalle logiche distributive di prodotto, sia un maggior livello di educazione finanziaria degli utenti, sia infine la necessità di una ulteriore crescita qualitativa dei consulenti non autonomi, i quali dovranno “motivare” la propria parcella attraverso un servizio che dia al cliente vantaggi concreti e visibili. Indubbi benefici anche per gli attuali consulenti autonomi-indipendenti, già attivi da anni nell’erogazione di questo tipo di servizio, i quali troverebbero un mercato nuovo di zecca – quello dei clienti di fascia media o medio-bassa – sul quale esercitare la propria capacità attrattiva.

In conclusione, c’è ancora molto da fare, ma resta da capire se c’è l’intenzione di farlo. “Sdoganando” il contratto di consulenza indipendente anche per i consulenti non autonomi (quelli indipendenti ci lavorano già da anni) si potrà estendere il concetto di consulenza a tutta la clientela, abbassando una soglia naturale di accesso che oggi è ancora molto alta. Senza contare che, dalla sua diffusione, deriverebbero sia l’esplosione del “mercato della consulenza”, che oggi è soffocato dalle logiche distributive di prodotto, sia un maggior livello di educazione finanziaria degli utenti, sia infine la necessità di una ulteriore crescita qualitativa dei consulenti non autonomi, i quali dovranno “motivare” la propria parcella attraverso un servizio che dia al cliente vantaggi concreti e visibili. Indubbi benefici anche per gli attuali consulenti autonomi-indipendenti, già attivi da anni nell’erogazione di questo tipo di servizio, i quali troverebbero un mercato nuovo di zecca – quello dei clienti di fascia media o medio-bassa – sul quale esercitare la propria capacità attrattiva.