Negli ultimi venti anni, milioni di americani appartenenti alla classe media hanno utilizzato gli insegnamenti di Dave Ramsey per raggiungere la sicurezza finanziaria ed il benessere. Oggi, la sua stella continua a brillare.

La storia di alcuni tra gli uomini più ricchi e ammirati del mondo ha quasi sempre un comune denominatore: la loro carriera è costellata da iniziali fallimenti, e la fortuna di cui godono dipende dal proprio grado di fiducia in sé stessi e dalla capacità di rialzarsi dopo aver sbattuto contro un ostacolo. Non fa differenza il noto personaggio radiofonico americano Dave Ramsey , che certamente non è tra gli uomini più ricchi del pianeta ma ha fatto molta strada da quando, già all’età di 26 anni, portava a casa un quarto di milione di dollari all’anno e aveva un portafoglio immobiliare da 4 milioni di dollari. Due anni dopo, infatti, ha perso tutto, ma oggi, con il suo patrimonio netto stimato in 55 milioni di USD e con guadagni annuali ormai giunti a 10 milioni, è la prova vivente che chiunque può risolvere con successo una brutta situazione finanziaria.

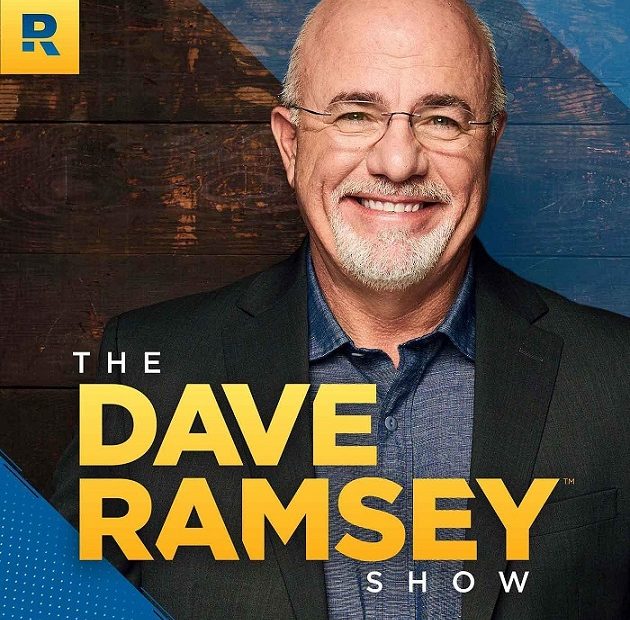

Ramsey, 59 anni, è attualmente una delle fonti più affidabili in America per la consulenza finanziaria alla classe media. Il suo programma radiofonico, “The Dave Ramsey Show”, è tra i primi cinque talk show radiofonici negli Stati Uniti e viene ascoltato da 13 milioni di ascoltatori ogni settimana su oltre 600 stazioni radio. Appartenente alla  chiesa cristiana evangelica, egli usa spesso i principi biblici per insegnare ai suoi “seguaci” come migliorare le loro condizioni finanziarie. Ad esempio, spesso consiglia di evitare il debito perché, secondo il verso 22:7 “Il ricco domina sui poveri e il mutuatario è schiavo del prestatore“.

chiesa cristiana evangelica, egli usa spesso i principi biblici per insegnare ai suoi “seguaci” come migliorare le loro condizioni finanziarie. Ad esempio, spesso consiglia di evitare il debito perché, secondo il verso 22:7 “Il ricco domina sui poveri e il mutuatario è schiavo del prestatore“.

Ramsey è cresciuto in una tipica famiglia americana che, fin dall’infanzia, gli ha instillato una forte etica del lavoro. Così, quando aveva 12 anni, chiese a suo padre soldi extra per acquistare un gelato, ottenendo come risposta quella di andare a lavorare per guadagnarselo. Prendendo alla lettera il suggerimento del padre, lo stesso giorno Ramsey stampò 500 biglietti da visita presso la tipografia locale per promuovere ai vicini la sua prima attività imprenditoriale, quella di cura del prato. Durante gli anni scolastici, poi, sviluppò altre iniziative (es. vendita bracciali in pelle), che gli insegnarono lezioni preziose per il futuro, come quella di saper sviluppare il servizio clienti e l’importanza di mantenere la parola data alla clientela.

LEGGI ANCHE: Personaggi famosi e loro patrimoni. 10 storie “dalle stalle alle stelle” che alimentano il mito del sogno americano

Tre settimane dopo aver compiuto 18 anni, Ramsey prese la licenza per diventare agente immobiliare (attività svolta anche dal papà), usando le commissioni guadagnate per aiutarsi a pagare le tasse universitarie. Dopo essersi laureato, Ramsey riuscì ad ottenere finanziamenti per acquistare direttamente immobili da rivendere, e ad appena 26 anni (1988) il suo portafoglio immobiliare valeva 4 milioni di dollari (ed il suo patrimonio netto poco più di 1 milione). Ma il successo iniziale ebbe vita breve, ed a 28 anni, per via di un litigio con il nuovo direttore di una banca, Ramsey dovette saldare un debito di 1,2 milioni entro 90 giorni e dichiarare fallimento. A poco servì il suo conto personale di 800.000 dollari in contanti, posseduto presso un altro istituto, per tranquillizzare la banca ed ottenere una dilazione: il residuo di soli 378.000 dollari fu coperto dal tribunale dopo soli due mesi dall’inizio della procedura fallimentare (che negli Stati Uniti dura pochi mesi…), grazie alla vendita del suo portafoglio immobiliare, del quale rimasero le briciole.

La caduta in disgrazia portò a Ramsey ad acquisire maggiore saggezza, e una circostanza del tutto casuale lo indirizzò verso l’attività di consulente finanziario. Un giorno, dopo la funzione in chiesa a cui egli partecipava ogni domenica, una coppia gli chiese come fosse sopravvissuto esattamente ai suoi problemi finanziari, pregandolo di dare loro suggerimenti per risolvere alcune difficoltà di denaro. Fuori dalla chiesa, seduti in una panchina, Ramsey creò un piano finanziario per la loro vita, iniziando di fatto la sua nuova carriera. Nei giorni seguenti, egli avviò una società di consulenza finanziaria personale denominata The Lampo Group, ed i suoi primi clienti furono gli oltre 350 studenti  della sua vecchia università, desiderosi di pianificare il proprio futuro (negli USA, non appena assunti, i giovani adulti cominciano a risparmiare immediatamente per i fondi pensione e per acquistare casa). Qualche mese dopo il successo di The Lampo Group, Ramsey iniziò a ospitare un programma radiofonico incentrato sulla finanza personale chiamato “The Money Game”, insieme al suo amico Roy Matlock. In quel periodo, pubblicò anche il suo primo libro, sfruttando il suo crescente pubblico radiofonico per venderlo.

della sua vecchia università, desiderosi di pianificare il proprio futuro (negli USA, non appena assunti, i giovani adulti cominciano a risparmiare immediatamente per i fondi pensione e per acquistare casa). Qualche mese dopo il successo di The Lampo Group, Ramsey iniziò a ospitare un programma radiofonico incentrato sulla finanza personale chiamato “The Money Game”, insieme al suo amico Roy Matlock. In quel periodo, pubblicò anche il suo primo libro, sfruttando il suo crescente pubblico radiofonico per venderlo.

In seguito al successo del suo primo programma, Ramsey lanciò finalmente il “The Dave Ramsey Show”, durante il quale persone provenienti da tutto il paese chiamano per porgli una vasta gamma di domande sulla finanza personale. Da allora ad oggi, si è gradualmente sviluppato il suo metodo di wealth management, fatto di uno stile di investimento chiaro e trasparente, che incoraggia i suoi “seguaci” a evitare di investire in singoli titoli e acquistare fondi comuni di investimento “storici”, che vantano un track record affidabile di risultati nel tempo. Personalmente – come egli ha dichiarato di recente – i suoi investimenti azionari sono allocati in quattro tipologie di fondi comuni di investimento: crescita, crescita e reddito, crescita aggressiva e internazionale.

Oltre ai fondi comuni di investimento, Ramsey è rimasto fedele al settore immobiliare, che negli USA ha un ruolo fondamentale nella gestione del patrimonio delle famiglie. Egli possiede un portafoglio di immobili in affitto, e la sua filosofia di investimento si basa sull’attenta selezione delle opportunità e sull’acquisizione di proprietà a buon prezzo (meglio se provenienti da pignoramenti e fallimenti), senza l’utilizzo del debito bancario, sfruttando il reddito delle locazioni per effettuare la copertura dell’investimento iniziale e realizzare un utile netto durevole.

In definitiva, la storia di Dave Ramsey ha una sottile (ma evidente) linea di fondo. Fin da piccolo, egli ha capito che c’è valore nelle proprie capacità, riuscendo a guadagnare denaro extra grazie al semplice spirito di iniziativa. La sua impeccabile etica del lavoro lo ha aiutato a diventare milionario all’età di 26 anni, ed il fallimento così repentino, anziché spegnere il suo talento, lo ha aiutato a creare un piccolo impero imprenditoriale che ruota attorno ai suoi precedenti errori ed ai suoi insegnamenti “di buon senso”, privo di qualunque tecnicismo, per gestire il patrimonio.

Negli ultimi venti anni, milioni di americani appartenenti alla classe media hanno utilizzato agli insegnamenti di Dave Ramsey come guida per raggiungere la sicurezza finanziaria ed il benessere, e la sua stella continua a brillare.

Per i piccoli imprenditori spesso si tratta di una distinzione puramente ideale, dal momento che l’impresa assorbe tutti i mezzi finanziari (ed anche molti dei suoi congiunti, in qualità di collaboratori) dell’uomo-azienda, la cui serenità familiare dipende in tutto e per tutto dal successo della sua iniziativa. Questo atteggiamento, in caso di insuccesso e del tipico sovra-indebitamento riscontrabile nelle situazioni di crisi, mette a repentaglio anche quella parte di patrimonio che è riconducibile esclusivamente alle esigenze della famiglia in quanto tale, per cui è bene che l’imprenditore, al pari degli altri patrimonials

Per i piccoli imprenditori spesso si tratta di una distinzione puramente ideale, dal momento che l’impresa assorbe tutti i mezzi finanziari (ed anche molti dei suoi congiunti, in qualità di collaboratori) dell’uomo-azienda, la cui serenità familiare dipende in tutto e per tutto dal successo della sua iniziativa. Questo atteggiamento, in caso di insuccesso e del tipico sovra-indebitamento riscontrabile nelle situazioni di crisi, mette a repentaglio anche quella parte di patrimonio che è riconducibile esclusivamente alle esigenze della famiglia in quanto tale, per cui è bene che l’imprenditore, al pari degli altri patrimonials Per la sua validità è che necessario vi sia il consenso di tutti i legittimari, condizione spesso non perseguibile per eventuali dissensi tra questi. Inoltre, occorre contestualmente liquidare le quote di legittima ai medesimi legittimari cui non viene assegnata l’azienda o le partecipazioni societarie, e ancora più spesso questa circostanza impedisce il perfezionamento del patto di famiglia.

Per la sua validità è che necessario vi sia il consenso di tutti i legittimari, condizione spesso non perseguibile per eventuali dissensi tra questi. Inoltre, occorre contestualmente liquidare le quote di legittima ai medesimi legittimari cui non viene assegnata l’azienda o le partecipazioni societarie, e ancora più spesso questa circostanza impedisce il perfezionamento del patto di famiglia. È interessante confrontare il Patto di Famiglia con un altro strumento giuridico che sembra tutelare con maggiore efficacia il passaggio generazionale dell’impresa: il Trust. Si tratta di un negozio giuridico tramite il quale l’imprenditore destina irrevocabilmente parte o l’intero patrimonio a un determinato scopo, a favore di specifici soggetti beneficiari; questi ultimi potranno godere di taluni benefici provenienti dal patrimonio conferito durante il periodo di efficacia del Trust, ed al suo termine si vedranno assegnare il patrimonio, il tutto secondo le regole dell’atto di istituzione del trust.

È interessante confrontare il Patto di Famiglia con un altro strumento giuridico che sembra tutelare con maggiore efficacia il passaggio generazionale dell’impresa: il Trust. Si tratta di un negozio giuridico tramite il quale l’imprenditore destina irrevocabilmente parte o l’intero patrimonio a un determinato scopo, a favore di specifici soggetti beneficiari; questi ultimi potranno godere di taluni benefici provenienti dal patrimonio conferito durante il periodo di efficacia del Trust, ed al suo termine si vedranno assegnare il patrimonio, il tutto secondo le regole dell’atto di istituzione del trust.

Per quanto riguarda la comunicazione, l’approccio olistico del consulente prevede tre tipologie di documenti: uno di global wealth report, che ha il vantaggio di avere una visione integrata di tutte le componenti reddituali e patrimoniali esaminate tramite la swat analysis; un secondo documento di advisory continuativa, in cui si analizzano e controllano i singoli asset, le aree di intervento e le leve per la creazione di valore; infine, un documento di advisory specialistica in cui si implementano soluzioni predisposte dalla banca o da partners specialisti del gruppo.

Per quanto riguarda la comunicazione, l’approccio olistico del consulente prevede tre tipologie di documenti: uno di global wealth report, che ha il vantaggio di avere una visione integrata di tutte le componenti reddituali e patrimoniali esaminate tramite la swat analysis; un secondo documento di advisory continuativa, in cui si analizzano e controllano i singoli asset, le aree di intervento e le leve per la creazione di valore; infine, un documento di advisory specialistica in cui si implementano soluzioni predisposte dalla banca o da partners specialisti del gruppo.

In tema di “casseforti immobiliari familiari”, poi, le novità normative succedute di anno in anno rendono oggi possibile una valutazione più chiara dei possibili assetti patrimoniali, e sembrano suggerire una soluzione (trust) a discapito di un’altra (società di persone). In particolare, il regime di imposte di registro e ipotecarie-catastali applicate, all’atto dispositivo di un trust, in misura fissa e non proporzionali, consentono di ottenere un notevole risparmio fiscale grazie alla costituzione di questo particolare strumento di pianificazione patrimoniale ed aziendale, con cui un c.d. disponente trasferisce al c.d. trustee (gestore effettivo dei beni conferiti) immobili e partecipazioni sociali allo scopo del successivo passaggio a favore dei futuri beneficiari (suoi familiari). Infatti,

In tema di “casseforti immobiliari familiari”, poi, le novità normative succedute di anno in anno rendono oggi possibile una valutazione più chiara dei possibili assetti patrimoniali, e sembrano suggerire una soluzione (trust) a discapito di un’altra (società di persone). In particolare, il regime di imposte di registro e ipotecarie-catastali applicate, all’atto dispositivo di un trust, in misura fissa e non proporzionali, consentono di ottenere un notevole risparmio fiscale grazie alla costituzione di questo particolare strumento di pianificazione patrimoniale ed aziendale, con cui un c.d. disponente trasferisce al c.d. trustee (gestore effettivo dei beni conferiti) immobili e partecipazioni sociali allo scopo del successivo passaggio a favore dei futuri beneficiari (suoi familiari). Infatti,  Secondo l’Ordinanza della Corte di Cassazione n. 30821 del 26 Novembre 2019, nel trust tale trasferimento imponibile non è costituito né dall’atto istitutivo, né da quello di dotazione patrimoniale fra disponente e trustee, in quanto gli stessi sono meramente attuativi degli scopi di segregazione e costituzione del vincolo di destinazione. Pertanto, l’atto dispositivo di un trust sconta le imposte di registro, ipotecaria e catastale in misura fissa e ridotta, dal momento che il trasferimento avviene a titolo gratuito e non determina effetti traslativi, poiché non ne comporta l’attribuzione definitiva allo stesso trustee, il quale è tenuto solo ad amministrare i beni conferiti ed a custodirli a futuro beneficio dei familiari del disponente.

Secondo l’Ordinanza della Corte di Cassazione n. 30821 del 26 Novembre 2019, nel trust tale trasferimento imponibile non è costituito né dall’atto istitutivo, né da quello di dotazione patrimoniale fra disponente e trustee, in quanto gli stessi sono meramente attuativi degli scopi di segregazione e costituzione del vincolo di destinazione. Pertanto, l’atto dispositivo di un trust sconta le imposte di registro, ipotecaria e catastale in misura fissa e ridotta, dal momento che il trasferimento avviene a titolo gratuito e non determina effetti traslativi, poiché non ne comporta l’attribuzione definitiva allo stesso trustee, il quale è tenuto solo ad amministrare i beni conferiti ed a custodirli a futuro beneficio dei familiari del disponente.

Soprattutto, contribuirebbe a togliere di mezzo il terzo incomodo, il peggior nemico di noi tutti: il Destino.

Soprattutto, contribuirebbe a togliere di mezzo il terzo incomodo, il peggior nemico di noi tutti: il Destino.

Una donazione è valida se viene sottoscritta per atto pubblico redatto da un notaio, in presenza di almeno due testimoni. Le parti devono indicare se tra loro vi siano state altre donazioni e il loro valore, ed il notaio dovrà assicurarsi che il bene non sia interessato da vincoli e/o difformità di qualsiasi natura (es. ipoteche gravanti sull’immobile o abusi edilizi non ancora riportati nei documenti ufficiali).

Una donazione è valida se viene sottoscritta per atto pubblico redatto da un notaio, in presenza di almeno due testimoni. Le parti devono indicare se tra loro vi siano state altre donazioni e il loro valore, ed il notaio dovrà assicurarsi che il bene non sia interessato da vincoli e/o difformità di qualsiasi natura (es. ipoteche gravanti sull’immobile o abusi edilizi non ancora riportati nei documenti ufficiali).

soddisfare i loro diritti sui beni oggetto del fondo patrimoniale stesso. Infatti, relativamente alla sua opponibilità ai creditori, il fondo patrimoniale è suscettibile di revocatoria fallimentare, così come di revocatoria ordinaria, qualora la sua costituzione sia avvenuta in una fase immediatamente successiva all’assunzione del debito con la consapevolezza di arrecare pregiudizio agli interessi del creditore (smettendo quasi subito di pagare, per esempio, le rate di un mutuo). Pertanto, solo in presenza di interessi concretamente meritevoli di tutela (es. figli con disabilità, genitori conviventi molto anziani, familiari conviventi con gravi problemi di salute), la costituzione del fondo patrimoniale rende i beni conferiti scarsamente aggredibili, riducendo efficacemente la garanzia generale spettante ai creditori sul patrimonio dei debitori.

soddisfare i loro diritti sui beni oggetto del fondo patrimoniale stesso. Infatti, relativamente alla sua opponibilità ai creditori, il fondo patrimoniale è suscettibile di revocatoria fallimentare, così come di revocatoria ordinaria, qualora la sua costituzione sia avvenuta in una fase immediatamente successiva all’assunzione del debito con la consapevolezza di arrecare pregiudizio agli interessi del creditore (smettendo quasi subito di pagare, per esempio, le rate di un mutuo). Pertanto, solo in presenza di interessi concretamente meritevoli di tutela (es. figli con disabilità, genitori conviventi molto anziani, familiari conviventi con gravi problemi di salute), la costituzione del fondo patrimoniale rende i beni conferiti scarsamente aggredibili, riducendo efficacemente la garanzia generale spettante ai creditori sul patrimonio dei debitori. di tutela, con beneficiari determinati (generalmente, i figli, ma non solo). Anche l’atto di destinazione, quindi, costituisce un patrimonio autonomo ma, a differenza del fondo patrimoniale, ha il vantaggio di poter essere costituito da chiunque (compresi single e coppie di fatto), e la sua finalità si estende a un più generico interesse meritevole di tutela. Ad esempio, questo strumento può essere utilizzato per la tutela dei figli minori a seguito di separazione e divorzio da parte dei genitori, oppure per la tutela di figli naturali da parte delle coppie di fatto; oppure ancora per la tutela dei nipoti da parte dei nonni.

di tutela, con beneficiari determinati (generalmente, i figli, ma non solo). Anche l’atto di destinazione, quindi, costituisce un patrimonio autonomo ma, a differenza del fondo patrimoniale, ha il vantaggio di poter essere costituito da chiunque (compresi single e coppie di fatto), e la sua finalità si estende a un più generico interesse meritevole di tutela. Ad esempio, questo strumento può essere utilizzato per la tutela dei figli minori a seguito di separazione e divorzio da parte dei genitori, oppure per la tutela di figli naturali da parte delle coppie di fatto; oppure ancora per la tutela dei nipoti da parte dei nonni. Delle prime fanno parte le cause fittizie di usucapione incardinate al solo scopo di opporsi ai pignoramenti (un terzo compiacente dichiara di aver avuto possesso della casa per oltre venti anni, e avvia la causa di opposizione all’esecuzione contro il creditore che sta effettuando il pignoramento sull’immobile oggetto di esecuzione). Per fare un esempio pratico, ipotizziamo che una persona abbia contratto un debito con la banca che ha iscritto ipoteca sulla casa. Se egli, una volta caduto in disgrazia finanziaria, vendesse o donasse l’immobile per sottrarlo ai creditori, l’atto sarebbe soggetto a revocatoria per 5 anni, e l’istituto di credito potrebbe sempre sottoporre il bene ad esecuzione forzata. Per evitare tutto ciò, il debitore si accorda con un cugino per trasferirgli l’immobile mediante usucapione, e la sentenza, avendo effetto retroattivo (20 anni), sancirà che quel familiare era già proprietario prima della nascita del debito e dell’ipoteca stessa, rendendo impossibile il pignoramento.

Delle prime fanno parte le cause fittizie di usucapione incardinate al solo scopo di opporsi ai pignoramenti (un terzo compiacente dichiara di aver avuto possesso della casa per oltre venti anni, e avvia la causa di opposizione all’esecuzione contro il creditore che sta effettuando il pignoramento sull’immobile oggetto di esecuzione). Per fare un esempio pratico, ipotizziamo che una persona abbia contratto un debito con la banca che ha iscritto ipoteca sulla casa. Se egli, una volta caduto in disgrazia finanziaria, vendesse o donasse l’immobile per sottrarlo ai creditori, l’atto sarebbe soggetto a revocatoria per 5 anni, e l’istituto di credito potrebbe sempre sottoporre il bene ad esecuzione forzata. Per evitare tutto ciò, il debitore si accorda con un cugino per trasferirgli l’immobile mediante usucapione, e la sentenza, avendo effetto retroattivo (20 anni), sancirà che quel familiare era già proprietario prima della nascita del debito e dell’ipoteca stessa, rendendo impossibile il pignoramento.

Sei interessato al futuro della professione di consulente finanziario?

Sei interessato al futuro della professione di consulente finanziario?