Alla prova del tempo, i titoli delle società di calcio italiane si rivelano un completo fallimento per gli azionisti. Le inchieste stanno mettendo a dura prova le società e le federazioni, e il fenomeno si allarga all’estero.

Di Marco D’Avenia

Lo sport più amato e diffuso al mondo si gioca veramente sul campo, oppure c’è una realtà parallela dove si determinano i destini agonistici delle varie squadre? Nonostante le inchieste sulla sistematica corruzione dei più alti dirigenti FIFA, e i tornei mondiali assegnati a suon di mazzette, lo scandalo non è ancora arrivato ad un livello tale da disincentivare gli appassionati, ed anzi si può dire che la cieca indifferenza dei supporter verso questo sistema che spesso viola le regole che esso stesso si è autoimposto – vedi le norme sul c.d. fairplay finanziario – è oggi il più grande scudo di protezione dietro il quale le società di calcio e le federazioni si proteggono dall’essere sopraffatte dalla malpractice dilagante in tema di gestione di bilancio.

Tutto questo suona come una resa: la passione verso la propria squadra – o verso la nazionale – supera lo scandalo (degli stipendi deca-milionari, delle plusvalenze fittizie, dei contratti secretati … fate voi) e il calcio ormai vive di una dimensione che va oltre i fatidici 90 minuti: nei consigli d’amministrazione ci sono più tecnici di finanza e contabilità che esperti del mondo del pallone, e questo ha creato una spaccatura ancora più netta tra tifoserie, calcio giocato e quello che succede dietro le quinte e tra i segreti inconfessabili delle fatture, dei fogli di bilancio, dei libri contabili; e soprattutto di ciò avviene poi nei corridoi della giustizia sportiva, dove le sanzioni intraprese non sono mai applicate in modo uniforme, ma vengono “interpretate” a seconda della caratura della società coinvolta o della protezione implicita di cui essa gode all’interno della Lega.

Tutto questo suona come una resa: la passione verso la propria squadra – o verso la nazionale – supera lo scandalo (degli stipendi deca-milionari, delle plusvalenze fittizie, dei contratti secretati … fate voi) e il calcio ormai vive di una dimensione che va oltre i fatidici 90 minuti: nei consigli d’amministrazione ci sono più tecnici di finanza e contabilità che esperti del mondo del pallone, e questo ha creato una spaccatura ancora più netta tra tifoserie, calcio giocato e quello che succede dietro le quinte e tra i segreti inconfessabili delle fatture, dei fogli di bilancio, dei libri contabili; e soprattutto di ciò avviene poi nei corridoi della giustizia sportiva, dove le sanzioni intraprese non sono mai applicate in modo uniforme, ma vengono “interpretate” a seconda della caratura della società coinvolta o della protezione implicita di cui essa gode all’interno della Lega.

Ormai il Calcio, sotto certi aspetti, è come il ciclismo: tutti sanno che il doping (in questo caso contabile) è largamente usato, ma gli appassionati se ne fregano e continuano a seguirlo.

Cosa c’entra tutto questo con la finanza? Si potrebbe concludere frettolosamente che queste caratteristiche così peculiari delle società di calcio hanno poco a che vedere con la finanza applicata, ma alcune società italiane si sono macchiate, circa venti anni fa, del “peccato originale” quotandosi in borsa, e questo ha segnato un confine oggi molto visibile tra la buona gestione dei conti aziendali e la pessima gestione, consacrata dal valore disastrato delle azioni. Inoltre in Italia, a differenza degli altri paesi europei, i livelli di visibilità e trasparenza generati dalla quotazione in borsa delle maggiori società non hanno finito per mettere sotto la lente di ingrandimento i bilanci di tutte le altre società di calcio non quotate, ed è questo il maggior motivo di scandalo del quale i media dovrebbero preoccuparsi.

Cosa c’entra tutto questo con la finanza? Si potrebbe concludere frettolosamente che queste caratteristiche così peculiari delle società di calcio hanno poco a che vedere con la finanza applicata, ma alcune società italiane si sono macchiate, circa venti anni fa, del “peccato originale” quotandosi in borsa, e questo ha segnato un confine oggi molto visibile tra la buona gestione dei conti aziendali e la pessima gestione, consacrata dal valore disastrato delle azioni. Inoltre in Italia, a differenza degli altri paesi europei, i livelli di visibilità e trasparenza generati dalla quotazione in borsa delle maggiori società non hanno finito per mettere sotto la lente di ingrandimento i bilanci di tutte le altre società di calcio non quotate, ed è questo il maggior motivo di scandalo del quale i media dovrebbero preoccuparsi.

In ogni caso, rimane il fatto che investire sul calcio comporta un fattore di rischio non indifferente, visto che gli utili sono per larga parte legati ai risultati sportivi, da cui poi dipendono aspetti finanziari cruciali, come diritti tv, premi sportivi in danaro, reputazione del club al cospetto degli investitori. Quando subentra la quotazione in Borsa, pertanto, gli eventi societari risentono inevitabilmente – e soprattutto – delle sollecitazioni “extracampo”. Di conseguenza, le società calcistiche in Borsa sono sempre state caratterizzate da altissima volatilità e rendimento di lungo periodo negativo. Basti pensare che dal 2011 al 2021 – con l’eccezione del 2018 – le borse mondiali sono andate tutte molto bene, riprendendosi anche dal blocco traumatico della pandemia; non così i club di Serie A, che a conti fatti hanno generato per gli azionisti una perdita di circa il 90% del valore delle azioni.

In ogni caso, rimane il fatto che investire sul calcio comporta un fattore di rischio non indifferente, visto che gli utili sono per larga parte legati ai risultati sportivi, da cui poi dipendono aspetti finanziari cruciali, come diritti tv, premi sportivi in danaro, reputazione del club al cospetto degli investitori. Quando subentra la quotazione in Borsa, pertanto, gli eventi societari risentono inevitabilmente – e soprattutto – delle sollecitazioni “extracampo”. Di conseguenza, le società calcistiche in Borsa sono sempre state caratterizzate da altissima volatilità e rendimento di lungo periodo negativo. Basti pensare che dal 2011 al 2021 – con l’eccezione del 2018 – le borse mondiali sono andate tutte molto bene, riprendendosi anche dal blocco traumatico della pandemia; non così i club di Serie A, che a conti fatti hanno generato per gli azionisti una perdita di circa il 90% del valore delle azioni.

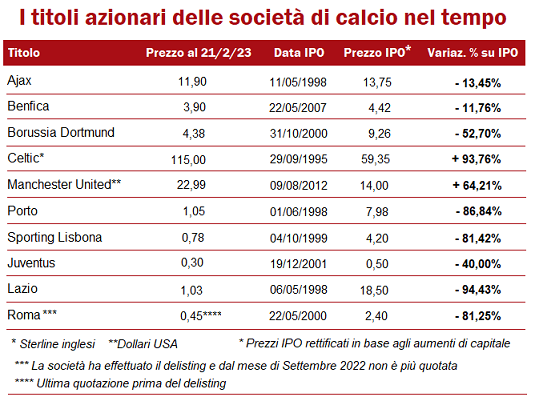

Oggi in Italia sono rimaste solo Juventus e Lazio quotate a Piazza Affari, mentre la Roma ha effettuato il cosiddetto delisting. Nel settembre scorso, infatti, i Friedkin (padroni del club fondato nel 1927) hanno preso la decisione di tirarsi fuori dalla Borsa italiana, e per accelerare il processo le azioni giallorosse, quotate a 0,309 euro a gennaio 2022, sono state vendute a 0,45 euro, e cioè con una plusvalenza del 45%: un’operazione che è costata alla proprietà americana circa 35 milioni di euro. In questo modo, la Roma che Franco Sensi ha lanciato a Piazza Affari il 23 maggio 2000 potrà così risparmiare qualcosa come 3 milioni di euro all’anno, un tesoretto a lungo termine che potrà essere impiegato per l’ormai annosa questione dello stadio di proprietà, finora vero e proprio “miraggio” nel deserto della burocrazia capitolina.

Oggi in Italia sono rimaste solo Juventus e Lazio quotate a Piazza Affari, mentre la Roma ha effettuato il cosiddetto delisting. Nel settembre scorso, infatti, i Friedkin (padroni del club fondato nel 1927) hanno preso la decisione di tirarsi fuori dalla Borsa italiana, e per accelerare il processo le azioni giallorosse, quotate a 0,309 euro a gennaio 2022, sono state vendute a 0,45 euro, e cioè con una plusvalenza del 45%: un’operazione che è costata alla proprietà americana circa 35 milioni di euro. In questo modo, la Roma che Franco Sensi ha lanciato a Piazza Affari il 23 maggio 2000 potrà così risparmiare qualcosa come 3 milioni di euro all’anno, un tesoretto a lungo termine che potrà essere impiegato per l’ormai annosa questione dello stadio di proprietà, finora vero e proprio “miraggio” nel deserto della burocrazia capitolina.

Eppure, il valore del titolo As Roma nel momento dell’uscita dalla borsa è stato ben diverso da quello della quotazione: 0,45 euro contro ben 4 euro per azione, e cioè un crollo dell’88,75%*, e se misuriamo la debacle del titolo dal suo picco massimo di 5 euro ad aprile 2001 (un mese prima del terzo scudetto della formazione giallorossa), il crollo è del 91%*. Peraltro, il prezzo del titolo era crollato fino a 0,65 euro per azione già a inizio 2003, ossia solo tre anni dopo la quotazione in borsa, determinando per gli azionisti un tragico -83,75% in un periodo abbastanza breve per qualunque investimento azionario. Alla luce del fatto che il delisting è avvenuto a 0,45 euro per azione dopo ventidue anni di quotazione, si può affermare che si sia trattato di un pessimo affare per chi aveva deciso di sostenere la squadra attraverso la sottoscrizione del capitale azionario, e di un pessimo segnale per tutte le tifoserie italiane.

Eppure, il valore del titolo As Roma nel momento dell’uscita dalla borsa è stato ben diverso da quello della quotazione: 0,45 euro contro ben 4 euro per azione, e cioè un crollo dell’88,75%*, e se misuriamo la debacle del titolo dal suo picco massimo di 5 euro ad aprile 2001 (un mese prima del terzo scudetto della formazione giallorossa), il crollo è del 91%*. Peraltro, il prezzo del titolo era crollato fino a 0,65 euro per azione già a inizio 2003, ossia solo tre anni dopo la quotazione in borsa, determinando per gli azionisti un tragico -83,75% in un periodo abbastanza breve per qualunque investimento azionario. Alla luce del fatto che il delisting è avvenuto a 0,45 euro per azione dopo ventidue anni di quotazione, si può affermare che si sia trattato di un pessimo affare per chi aveva deciso di sostenere la squadra attraverso la sottoscrizione del capitale azionario, e di un pessimo segnale per tutte le tifoserie italiane.

La storia non cambia in casa Juventus, le cui azioni furono collocate a 3,7 euro il 19 Dicembre 2001. Oggi il titolo viaggia vicino a quota 0,31 euro, per cui si potrebbe affermare che dal giorno del collocamento le azioni della Juve hanno perso il 91,6% del loro valore. E’ certamente così per gli azionisti che hanno deciso di non partecipare ai quattro aumenti di capitale (da 104,8 milioni nel 2007, da 120 milioni nel 2011, da 300 milioni nel 2019 e da 400 milioni nel 2021), poichè la conseguente emissione di nuove azioni ha ripetutamente “diluito” il valore di quelle emesse all’inizio. Per chi, invece, ha aderito a tutti e quattro gli aumenti, il prezzo di collocamento del 2001 di 3,7 euro deve essere rettificato per tenere conto di quelle

La storia non cambia in casa Juventus, le cui azioni furono collocate a 3,7 euro il 19 Dicembre 2001. Oggi il titolo viaggia vicino a quota 0,31 euro, per cui si potrebbe affermare che dal giorno del collocamento le azioni della Juve hanno perso il 91,6% del loro valore. E’ certamente così per gli azionisti che hanno deciso di non partecipare ai quattro aumenti di capitale (da 104,8 milioni nel 2007, da 120 milioni nel 2011, da 300 milioni nel 2019 e da 400 milioni nel 2021), poichè la conseguente emissione di nuove azioni ha ripetutamente “diluito” il valore di quelle emesse all’inizio. Per chi, invece, ha aderito a tutti e quattro gli aumenti, il prezzo di collocamento del 2001 di 3,7 euro deve essere rettificato per tenere conto di quelle  operazioni straordinarie, e può attestarsi intorno ad 0,5 euro per azione, registrando una perdita del “solo” 38% in oltre 21 anni di quotazione. Pertanto, chi ha perseverato sottoscrivendo nuove azioni ha limitato i danni, mentre chi ha gettato la spugna subito o chi ha partecipato solo ad alcuni degli aumenti di capitale ha subito una perdita veramente imbarazzante. A costoro manca solo di subire un delisting, che i nuovi dirigenti orfani del board hanno pure accarezzato, ma al momento ciò non c’è il denaro liquido per effettuare questa operazione, visto che a bilancio ci sono perdite d’esercizio per oltre 238 milioni di euro.

operazioni straordinarie, e può attestarsi intorno ad 0,5 euro per azione, registrando una perdita del “solo” 38% in oltre 21 anni di quotazione. Pertanto, chi ha perseverato sottoscrivendo nuove azioni ha limitato i danni, mentre chi ha gettato la spugna subito o chi ha partecipato solo ad alcuni degli aumenti di capitale ha subito una perdita veramente imbarazzante. A costoro manca solo di subire un delisting, che i nuovi dirigenti orfani del board hanno pure accarezzato, ma al momento ciò non c’è il denaro liquido per effettuare questa operazione, visto che a bilancio ci sono perdite d’esercizio per oltre 238 milioni di euro.

La SS Lazio è stata la prima società calcistica italiana ad essersi quotata in Borsa, il 6 maggio 1998, al prezzo di 5.900 lire per azione (3,05 euro). In poco meno di 20 anni, il valore delle azioni biancocelesti è sceso radicalmente da un massimo di 6,39 € per azione (26 marzo 1999 e 7 maggio 1999) all’attuale quotazione di 1,03 euro. In 25 anni, pertanto, chi non ha sottoscritto i successivi aumenti di capitale (Agosto 2003 per 110 milioni di euro, Gennaio 2004 per 120 milioni di euro) si ritrova una minusvalenza pari al 67% dalla data della prima quotazione e dell’83,88% dalla quotazione massima raggiunta nel 1999, ad un anno dall’ingresso in Borsa, in ciò confermando l’assoluta irragionevolezza del tentativo di abbinare Calcio e Finanza, pallone e borsa valori, senza prevedere una sicura rottura dell’osso del collo per gli investitori.

La SS Lazio è stata la prima società calcistica italiana ad essersi quotata in Borsa, il 6 maggio 1998, al prezzo di 5.900 lire per azione (3,05 euro). In poco meno di 20 anni, il valore delle azioni biancocelesti è sceso radicalmente da un massimo di 6,39 € per azione (26 marzo 1999 e 7 maggio 1999) all’attuale quotazione di 1,03 euro. In 25 anni, pertanto, chi non ha sottoscritto i successivi aumenti di capitale (Agosto 2003 per 110 milioni di euro, Gennaio 2004 per 120 milioni di euro) si ritrova una minusvalenza pari al 67% dalla data della prima quotazione e dell’83,88% dalla quotazione massima raggiunta nel 1999, ad un anno dall’ingresso in Borsa, in ciò confermando l’assoluta irragionevolezza del tentativo di abbinare Calcio e Finanza, pallone e borsa valori, senza prevedere una sicura rottura dell’osso del collo per gli investitori.

Se però Atene piange, di certo Sparta non ride. E anche negli altri Paesi i club quotati in borsa stanno affrontando sfide che mettono in pericolo l’attuale sistema di foraggiamento e funzionamento del sistema calcistico. Infatti, se Deloitte ha incoronato il Manchester City quale regina tra i club europei per ricavi (644,9 milioni di euro, +17% nel 2021), il suo dossier “Football Money League 2022” evidenzia un rapporto tra salari e fatturato pari al 62%: un dato che ci suggerisce quanto sottile sia l’equilibrio tra voglia di acquistare e stipendiare i giocatori migliori e l’esigenza di tenere i propri conti in ordine.

Se però Atene piange, di certo Sparta non ride. E anche negli altri Paesi i club quotati in borsa stanno affrontando sfide che mettono in pericolo l’attuale sistema di foraggiamento e funzionamento del sistema calcistico. Infatti, se Deloitte ha incoronato il Manchester City quale regina tra i club europei per ricavi (644,9 milioni di euro, +17% nel 2021), il suo dossier “Football Money League 2022” evidenzia un rapporto tra salari e fatturato pari al 62%: un dato che ci suggerisce quanto sottile sia l’equilibrio tra voglia di acquistare e stipendiare i giocatori migliori e l’esigenza di tenere i propri conti in ordine.

Ed è proprio indagando su questo fragile gioco contabile che la Premier League ha deferito i Citizens a una commissione indipendente per “presunte violazioni” delle regole finanziarie tra le stagioni 2019-20 e 2017-18, ma il club di Pep Guardiola non deve rendere conto alla Borsa di Londra, mentre i cugini dello United sì. Questi ultimi hanno chiuso il proprio esercizio al 30 giugno 2022 con ricavi pari a 670 milioni di euro a fronte di costi che ammontano a 795 milioni. Risultato: un rosso di 133 milioni. La situazione è seria, ma non grave, visto che la famiglia Glazer ha pubblicato a novembre l’avviso ufficiale di messa in vendita del club. Questo ha fatto volare le azioni dello United, che da gennaio 2021 a dicembre dello stesso anno sono aumentate da 14,26 a 23,00 (+61%). Ma viene da chiedersi cosa succederà a questa bolla speculativa una volta che il closing sarà avvenuto.

Ed è proprio indagando su questo fragile gioco contabile che la Premier League ha deferito i Citizens a una commissione indipendente per “presunte violazioni” delle regole finanziarie tra le stagioni 2019-20 e 2017-18, ma il club di Pep Guardiola non deve rendere conto alla Borsa di Londra, mentre i cugini dello United sì. Questi ultimi hanno chiuso il proprio esercizio al 30 giugno 2022 con ricavi pari a 670 milioni di euro a fronte di costi che ammontano a 795 milioni. Risultato: un rosso di 133 milioni. La situazione è seria, ma non grave, visto che la famiglia Glazer ha pubblicato a novembre l’avviso ufficiale di messa in vendita del club. Questo ha fatto volare le azioni dello United, che da gennaio 2021 a dicembre dello stesso anno sono aumentate da 14,26 a 23,00 (+61%). Ma viene da chiedersi cosa succederà a questa bolla speculativa una volta che il closing sarà avvenuto.

In conclusione, l’economia mondiale sta vivendo un periodo di profondi cambiamenti, che potrebbero avere effetti permanenti sul sistema attualmente conosciuto, ma il Calcio rimane ancora disperatamente aggrappato ad un modello di gestione obsoleto, ostaggio di un sistema che, pur potendo contare su notevoli risorse finanziarie, è progettato per arricchire una elite di dirigenti e sportivi, con i procuratori e gli sponsor sullo sfondo. Di conseguenza, sia in Borsa che nei consigli di amministrazione, l’area finanza si è ritagliata un ruolo di primissimo piano rispetto all’area tecnico-sportiva. Per fortuna, i risultati sul campo conservano ancora il ruolo di “variabile impazzita”, capace di far cantare a squarciagola i tifosi di tutto il mondo e di fare sballare i conti di una società con una sola partita.

In conclusione, l’economia mondiale sta vivendo un periodo di profondi cambiamenti, che potrebbero avere effetti permanenti sul sistema attualmente conosciuto, ma il Calcio rimane ancora disperatamente aggrappato ad un modello di gestione obsoleto, ostaggio di un sistema che, pur potendo contare su notevoli risorse finanziarie, è progettato per arricchire una elite di dirigenti e sportivi, con i procuratori e gli sponsor sullo sfondo. Di conseguenza, sia in Borsa che nei consigli di amministrazione, l’area finanza si è ritagliata un ruolo di primissimo piano rispetto all’area tecnico-sportiva. Per fortuna, i risultati sul campo conservano ancora il ruolo di “variabile impazzita”, capace di far cantare a squarciagola i tifosi di tutto il mondo e di fare sballare i conti di una società con una sola partita.

* Per gli azionisti che non hanno partecipato agli aumenti di capitale. Per coloro che li hanno sottoscritti la minusvalenza va rettificata, sebbene il risultato sia stato comunque profondamente negativo.

Blumke fa notare che molti indici azionari hanno già recuperato, in un tempo relativamente breve, gran parte delle perdite dell’anno passato. In Europa, il DAX o l’EUROSTOXX 50 sono solo circa il 5% al di sotto dei loro massimi storici raggiunti 13 mesi fa. Mentre negli Usa, l’indice più esposto alla tecnologia, l’S&P 500, è ancora un buon 15% al di sotto dei suoi massimi. Guardando ai rispettivi minimi, in soli quattro mesi è stata generata una performance notevole su entrambe le sponde dell’Atlantico. Sebbene sembri che la recessione possa essere evitata, le aspettative di crescita nella migliore delle ipotesi sono ancora nella media. Ad esempio, il rapporto prezzo/utili dell’S&P500 calcolato sugli utili attesi è già tornato a un livello paragonabile a quello immediatamente precedente alla crisi del Covid, quando era considerato caro.

Blumke fa notare che molti indici azionari hanno già recuperato, in un tempo relativamente breve, gran parte delle perdite dell’anno passato. In Europa, il DAX o l’EUROSTOXX 50 sono solo circa il 5% al di sotto dei loro massimi storici raggiunti 13 mesi fa. Mentre negli Usa, l’indice più esposto alla tecnologia, l’S&P 500, è ancora un buon 15% al di sotto dei suoi massimi. Guardando ai rispettivi minimi, in soli quattro mesi è stata generata una performance notevole su entrambe le sponde dell’Atlantico. Sebbene sembri che la recessione possa essere evitata, le aspettative di crescita nella migliore delle ipotesi sono ancora nella media. Ad esempio, il rapporto prezzo/utili dell’S&P500 calcolato sugli utili attesi è già tornato a un livello paragonabile a quello immediatamente precedente alla crisi del Covid, quando era considerato caro.  “Penso che abbiamo già visto i minimi”, spiega Blümke, “e se si concretizzerà un minimo nelle aspettative sugli utili, i consolidamenti da questo livello dovrebbero essere visti come prezzi di acquisto. Quindi sconsiglio di inseguire il rally attuale”. “Per prepararci allo scenario dei prossimi mesi, da qualche tempo abbiamo limitato l’esposizione azionaria ai soli titoli statunitensi. È una decisione che monitoriamo costantemente, ma nonostante l’attuale “rinascita” dei titoli europei e asiatici, non c’è ancora motivo di cambiare direzione. Questo soprattutto se si considera che la sottoperformance dell’indice di riferimento americano è stata causata principalmente dalle megacap e dal loro peso nell’indice. Quindi continuiamo a concentrarci sui titoli americani ad ampia capitalizzazione. Mentre evitiamo le azioni ad alto dividendo, che sono solite comportarsi molto bene negli anni di crisi (come il 2022), ma non sono così forti nella crescita a lungo termine e non sono adatte al nostro approccio di copertura del portafoglio di base con derivati dell’indice in qualsiasi momento senza un rischio di base eccessivo”.

“Penso che abbiamo già visto i minimi”, spiega Blümke, “e se si concretizzerà un minimo nelle aspettative sugli utili, i consolidamenti da questo livello dovrebbero essere visti come prezzi di acquisto. Quindi sconsiglio di inseguire il rally attuale”. “Per prepararci allo scenario dei prossimi mesi, da qualche tempo abbiamo limitato l’esposizione azionaria ai soli titoli statunitensi. È una decisione che monitoriamo costantemente, ma nonostante l’attuale “rinascita” dei titoli europei e asiatici, non c’è ancora motivo di cambiare direzione. Questo soprattutto se si considera che la sottoperformance dell’indice di riferimento americano è stata causata principalmente dalle megacap e dal loro peso nell’indice. Quindi continuiamo a concentrarci sui titoli americani ad ampia capitalizzazione. Mentre evitiamo le azioni ad alto dividendo, che sono solite comportarsi molto bene negli anni di crisi (come il 2022), ma non sono così forti nella crescita a lungo termine e non sono adatte al nostro approccio di copertura del portafoglio di base con derivati dell’indice in qualsiasi momento senza un rischio di base eccessivo”.

In ogni caso, oggi soffia un vento favorevole per le obbligazioni, in particolare per una strategia buy-and-hold con i bond governativi. In USA, per esempio, il recente acquisto di Treasury e l’utilizzo di rendimenti correnti nettamente più elevati offre un’opportunità mai vista negli ultimi anni. Secondo alcuni analisti, infatti, ai corsi attuali sarà possibile ottenere due terzi dell’apprezzamento a lungo termine del mercato azionario sopportando il solo “rischio di credito” tipico delle obbligazioni, che non è minimamente paragonabile al più elevato “rischio di capitale” insito nelle azioni. Naturalmente, decidere come o se aumentare i pesi nelle obbligazioni richiede un’analisi accurata e ponderata, ma un rendimento del Treasury decennale al 3,88% (al 23 febbraio) è troppo attraente per non valutarne gli effetti benefici in un portafoglio con orizzonte temporale di pari durata (o almeno quinquennale).

In ogni caso, oggi soffia un vento favorevole per le obbligazioni, in particolare per una strategia buy-and-hold con i bond governativi. In USA, per esempio, il recente acquisto di Treasury e l’utilizzo di rendimenti correnti nettamente più elevati offre un’opportunità mai vista negli ultimi anni. Secondo alcuni analisti, infatti, ai corsi attuali sarà possibile ottenere due terzi dell’apprezzamento a lungo termine del mercato azionario sopportando il solo “rischio di credito” tipico delle obbligazioni, che non è minimamente paragonabile al più elevato “rischio di capitale” insito nelle azioni. Naturalmente, decidere come o se aumentare i pesi nelle obbligazioni richiede un’analisi accurata e ponderata, ma un rendimento del Treasury decennale al 3,88% (al 23 febbraio) è troppo attraente per non valutarne gli effetti benefici in un portafoglio con orizzonte temporale di pari durata (o almeno quinquennale). Ma decidere quanto patrimonio detenere in titoli del Tesoro richiede di valutare qualcosa di più dei semplici rendimenti, dovendo, dovendosi prendere in considerazione l’orizzonte temporale, la tolleranza al rischio e altre variabili che sono valide anche per il settore obbligazionario. È poi importante formulare alcune ipotesi su come si svilupperanno i rendimenti azionari all’interno di un orizzonte temporale dettato dalla scadenza obbligazionaria media del portafoglio. Relativamente al mercato USA, per esempio, ci verrebbe in aiuto il confronto tra l’andamento decennale del mercato azionario statunitense (misurato attraverso l’indice S&P 500) e la detenzione di un Treasury a 10 anni. Quest’ultimo, acquistato un decennio fa, aveva un rendimento annuo appena inferiore al 2%, ed ha quindi performato il 2% fino ad oggi, mentre l’S&P500 ha guadagnato il 10,2% annuo nell’ultimo decennio.

Ma decidere quanto patrimonio detenere in titoli del Tesoro richiede di valutare qualcosa di più dei semplici rendimenti, dovendo, dovendosi prendere in considerazione l’orizzonte temporale, la tolleranza al rischio e altre variabili che sono valide anche per il settore obbligazionario. È poi importante formulare alcune ipotesi su come si svilupperanno i rendimenti azionari all’interno di un orizzonte temporale dettato dalla scadenza obbligazionaria media del portafoglio. Relativamente al mercato USA, per esempio, ci verrebbe in aiuto il confronto tra l’andamento decennale del mercato azionario statunitense (misurato attraverso l’indice S&P 500) e la detenzione di un Treasury a 10 anni. Quest’ultimo, acquistato un decennio fa, aveva un rendimento annuo appena inferiore al 2%, ed ha quindi performato il 2% fino ad oggi, mentre l’S&P500 ha guadagnato il 10,2% annuo nell’ultimo decennio. Ebbene, oggi l’attuale rendimento del Treasury a 10 anni è pari al 3,88% (al 23 febbraio), e questo dato rappresenta la previsione affidabile del rendimento atteso per un Treasury Note a 10 anni per il prossimo decennio. Risulta evidente, quindi, che si tratti di un rendimento atteso pari al doppio di quello su cui gli investitori obbligazionari potevano contare dieci anni fa; questo dato, da solo, dovrebbe far capire quanto sia importante adesso valutare positivamente un aumento di peso dell’asset obbligazionario in qualunque portafoglio che, per scelta dell’investitore, non debba essere esclusivamente azionario.

Ebbene, oggi l’attuale rendimento del Treasury a 10 anni è pari al 3,88% (al 23 febbraio), e questo dato rappresenta la previsione affidabile del rendimento atteso per un Treasury Note a 10 anni per il prossimo decennio. Risulta evidente, quindi, che si tratti di un rendimento atteso pari al doppio di quello su cui gli investitori obbligazionari potevano contare dieci anni fa; questo dato, da solo, dovrebbe far capire quanto sia importante adesso valutare positivamente un aumento di peso dell’asset obbligazionario in qualunque portafoglio che, per scelta dell’investitore, non debba essere esclusivamente azionario.

Per i macro economisti stranieri, la complessa architettura europea e le sue numerose dimensioni appaiono come una scatola nera poco attraente da analizzare. Infatti, appena sei mesi fa (Settembre 2022) le borse europee erano in caduta libera, il cambio EUR/USD viaggiava a 0,95 e tutti si domandavano se l’Europa sarebbe riuscita a tenere le luci accese durante il successivo inverno, o a poter scaldare le case. Queste preoccupazioni, oltre ad essere “pompate” dai media europei, erano però motivate dal complesso quadro macroeconomico ed energetico di quel periodo, che richiedeva certamente l’elaborazione di misure di emergenza, ma soprattutto soluzioni a lungo termine capaci di evitare i disastri dell’ultimo minuto.

Per i macro economisti stranieri, la complessa architettura europea e le sue numerose dimensioni appaiono come una scatola nera poco attraente da analizzare. Infatti, appena sei mesi fa (Settembre 2022) le borse europee erano in caduta libera, il cambio EUR/USD viaggiava a 0,95 e tutti si domandavano se l’Europa sarebbe riuscita a tenere le luci accese durante il successivo inverno, o a poter scaldare le case. Queste preoccupazioni, oltre ad essere “pompate” dai media europei, erano però motivate dal complesso quadro macroeconomico ed energetico di quel periodo, che richiedeva certamente l’elaborazione di misure di emergenza, ma soprattutto soluzioni a lungo termine capaci di evitare i disastri dell’ultimo minuto. L’Europa, cronicamente carente sulle soluzioni a lungo termine, si è concentrata sulle prime. E così, una gigantesca quantità di PIL pro capite è stata assegnata da diversi paesi europei a famiglie e imprese nel tentativo di combattere la crisi energetica. Più precisamente, i paesi hanno stanziato in media circa il 5% del PIL pro capite per far fronte alla crisi energetica, ed è una cifra enorme se pensiamo che, per esempio, il disavanzo fiscale italiano di un intero anno oscilla tra 50 e 60 miliardi di euro e l’Italia ha stanziato oltre 90 miliardi di euro esclusivamente per proteggere i consumatori e le imprese dall’aumento dei prezzi dell’energia; ed in tal modo si è mostrata pessima nella definizione di soluzioni a lungo termine ma brava nelle misure di emergenza, esattamente come gli altri paesi dell’Unione Europea.

L’Europa, cronicamente carente sulle soluzioni a lungo termine, si è concentrata sulle prime. E così, una gigantesca quantità di PIL pro capite è stata assegnata da diversi paesi europei a famiglie e imprese nel tentativo di combattere la crisi energetica. Più precisamente, i paesi hanno stanziato in media circa il 5% del PIL pro capite per far fronte alla crisi energetica, ed è una cifra enorme se pensiamo che, per esempio, il disavanzo fiscale italiano di un intero anno oscilla tra 50 e 60 miliardi di euro e l’Italia ha stanziato oltre 90 miliardi di euro esclusivamente per proteggere i consumatori e le imprese dall’aumento dei prezzi dell’energia; ed in tal modo si è mostrata pessima nella definizione di soluzioni a lungo termine ma brava nelle misure di emergenza, esattamente come gli altri paesi dell’Unione Europea. Ebbene, non appena l’Europa è intervenuta massicciamente e le ragioni di scambio hanno iniziato a migliorare, e l’euro è cominciato a risalire in modo implacabile. Un euro più forte e un sentiment generale migliore hanno sostenuto anche la ripresa degli asset di rischio europei, ma soprattutto l’intervento del governo ha eliminato le tensioni recessive ed ha ridotto l’estremo pessimismo intorno all’industria manifatturiera, in quanto i costi degli input e dell’energia erano sovvenzionati dai governi. In questo modo le azioni europee hanno messo in scena un massiccio rally, sovraperformando rispetto a molti omologhi non europei. Inoltre, i dati macro hanno iniziato a convalidare questa nuova “narrazione azionaria europea”, poiché i sondaggi provenienti dalle PMI hanno visto risposte più ottimistiche sulla futura crescita economica.

Ebbene, non appena l’Europa è intervenuta massicciamente e le ragioni di scambio hanno iniziato a migliorare, e l’euro è cominciato a risalire in modo implacabile. Un euro più forte e un sentiment generale migliore hanno sostenuto anche la ripresa degli asset di rischio europei, ma soprattutto l’intervento del governo ha eliminato le tensioni recessive ed ha ridotto l’estremo pessimismo intorno all’industria manifatturiera, in quanto i costi degli input e dell’energia erano sovvenzionati dai governi. In questo modo le azioni europee hanno messo in scena un massiccio rally, sovraperformando rispetto a molti omologhi non europei. Inoltre, i dati macro hanno iniziato a convalidare questa nuova “narrazione azionaria europea”, poiché i sondaggi provenienti dalle PMI hanno visto risposte più ottimistiche sulla futura crescita economica.

Il fatto più rilevante emerso in queste prime settimane del 2023 è la marcata divergenza tra i banchieri centrali, preoccupati che la politica monetaria non sia ancora sufficientemente restrittiva, e il consenso di mercato, che proietta tagli dei tassi nella seconda metà dell’anno a dispetto di dati macro e mercati del lavoro ancora molto robusti. Siamo simpatetici nei confronti della prima posizione, sperando che le azioni dei banchieri centrali corrispondano alle parole, mantenendo alta la guardia sull’inflazione ed evitando di tornare a stimolare rapidamente un’economia ancora vicina alla piena occupazione.

Il fatto più rilevante emerso in queste prime settimane del 2023 è la marcata divergenza tra i banchieri centrali, preoccupati che la politica monetaria non sia ancora sufficientemente restrittiva, e il consenso di mercato, che proietta tagli dei tassi nella seconda metà dell’anno a dispetto di dati macro e mercati del lavoro ancora molto robusti. Siamo simpatetici nei confronti della prima posizione, sperando che le azioni dei banchieri centrali corrispondano alle parole, mantenendo alta la guardia sull’inflazione ed evitando di tornare a stimolare rapidamente un’economia ancora vicina alla piena occupazione. I fattori di rischio che potrebbero modificare il quadro sono tre. I monumentali rialzi dei tassi di interesse verificatisi a partire dall’anno scorso (oltre 21.000 punti base a livello globale, 300 punti base sia per la Fed che per la Bce negli ultimi 7 mesi) potrebbero rivelarsi un fardello troppo pesante per l’economia globale nella seconda metà dell’anno, un’eventualità che il mercato sembra ormai sottostimare. Inoltre tra i rischi vediamo una stabilizzazione dell’inflazione core a livelli non sostenibili per i banchieri centrali, o il rischio che un loro rilassamento possa produrre una seconda ondata inflazionistica (come negli anni ’70). Infine, al terzo posto, collochiamo il rischio di una escalation nel panorama geopolitico, con l’uso di armi non convenzionali nel conflitto russo-ucraino, o un possibile coinvolgimento della Cina».

I fattori di rischio che potrebbero modificare il quadro sono tre. I monumentali rialzi dei tassi di interesse verificatisi a partire dall’anno scorso (oltre 21.000 punti base a livello globale, 300 punti base sia per la Fed che per la Bce negli ultimi 7 mesi) potrebbero rivelarsi un fardello troppo pesante per l’economia globale nella seconda metà dell’anno, un’eventualità che il mercato sembra ormai sottostimare. Inoltre tra i rischi vediamo una stabilizzazione dell’inflazione core a livelli non sostenibili per i banchieri centrali, o il rischio che un loro rilassamento possa produrre una seconda ondata inflazionistica (come negli anni ’70). Infine, al terzo posto, collochiamo il rischio di una escalation nel panorama geopolitico, con l’uso di armi non convenzionali nel conflitto russo-ucraino, o un possibile coinvolgimento della Cina». Restiamo moderatamente costruttivi sui tassi (americani più che europei). Nell’ipotesi che i rialzi fin qui effettuati siano sufficienti a distruggere una quota significativa di domanda, come appare dagli indicatori anticipatori (a livelli recessivi), l’inflazione dovrebbe continuare a scendere, e con essa i tassi. Qualora non fossero sufficienti, e l’inflazione dovesse rialzare la testa, confidiamo che le banche centrali interverrebbero con vigore, pena il rischio di perdere il controllo delle aspettative. “In questo contesto, consideriamo l’investimento sulla parte a breve dei titoli di Stato (1-2 anni) un investimento attraente e a basso rischio, dato il picco della politica monetaria relativamente vicino e la loro durata breve”, conclude Biondo (nella foto). “La parte a lunga delle curve governative resterà volatile, ma potrà potenzialmente toccare livelli più bassi nella seconda metà dell’anno, soprattutto se la Fed dovesse astenersi da tagli anticipati dei tassi. Relativamente al credito, riteniamo che la parte a breve dei mercati high yield sia molto attraente, soprattutto nell’area 18-36 mesi, dove l’ondata di rifinanziamenti in atto sta mettendo in sicurezza molte società sul fronte della liquidità e dell’allungamento della scadenza media del debito”.

Restiamo moderatamente costruttivi sui tassi (americani più che europei). Nell’ipotesi che i rialzi fin qui effettuati siano sufficienti a distruggere una quota significativa di domanda, come appare dagli indicatori anticipatori (a livelli recessivi), l’inflazione dovrebbe continuare a scendere, e con essa i tassi. Qualora non fossero sufficienti, e l’inflazione dovesse rialzare la testa, confidiamo che le banche centrali interverrebbero con vigore, pena il rischio di perdere il controllo delle aspettative. “In questo contesto, consideriamo l’investimento sulla parte a breve dei titoli di Stato (1-2 anni) un investimento attraente e a basso rischio, dato il picco della politica monetaria relativamente vicino e la loro durata breve”, conclude Biondo (nella foto). “La parte a lunga delle curve governative resterà volatile, ma potrà potenzialmente toccare livelli più bassi nella seconda metà dell’anno, soprattutto se la Fed dovesse astenersi da tagli anticipati dei tassi. Relativamente al credito, riteniamo che la parte a breve dei mercati high yield sia molto attraente, soprattutto nell’area 18-36 mesi, dove l’ondata di rifinanziamenti in atto sta mettendo in sicurezza molte società sul fronte della liquidità e dell’allungamento della scadenza media del debito”.

Dalla crisi finanziaria globale del 2008/09, l’andamento relativo dei principali indici azionari europei rispetto ai loro omologhi statunitensi ha puntato in una sola direzione: verso il basso. Nella ventina d’anni precedenti, ovvero da quando esistono ad esempio l’indice tedesco DAX e gli indici europei STOXX calcolati a ritroso, l’andamento relativo è stato molto più equilibrato. Ma cercare una sovraperformance strutturale delle azioni europee anche in quel periodo è vano. Infatti, la performance delle azioni, sia a livello di singoli titoli che aggregate a livello di indice, dipende dall’andamento fondamentale delle società sottostanti e dalla valutazione attribuita. Quanto più lungo è il periodo di riferimento, tanto più dominante diventa l’andamento di fatturati, utili, cash-flow e altri indicatori fondamentali. Pertanto, le differenze di valutazione possono essere un buon punto di partenza (tattico) per una sovraperformance relativa. Per una sovraperformance di più lungo termine (strategica), tuttavia, è necessario che anche la crescita fondamentale si sviluppi in modo significativamente migliore.

Dalla crisi finanziaria globale del 2008/09, l’andamento relativo dei principali indici azionari europei rispetto ai loro omologhi statunitensi ha puntato in una sola direzione: verso il basso. Nella ventina d’anni precedenti, ovvero da quando esistono ad esempio l’indice tedesco DAX e gli indici europei STOXX calcolati a ritroso, l’andamento relativo è stato molto più equilibrato. Ma cercare una sovraperformance strutturale delle azioni europee anche in quel periodo è vano. Infatti, la performance delle azioni, sia a livello di singoli titoli che aggregate a livello di indice, dipende dall’andamento fondamentale delle società sottostanti e dalla valutazione attribuita. Quanto più lungo è il periodo di riferimento, tanto più dominante diventa l’andamento di fatturati, utili, cash-flow e altri indicatori fondamentali. Pertanto, le differenze di valutazione possono essere un buon punto di partenza (tattico) per una sovraperformance relativa. Per una sovraperformance di più lungo termine (strategica), tuttavia, è necessario che anche la crescita fondamentale si sviluppi in modo significativamente migliore.

La rappresentazione grafica mostra due cose. Sul lungo periodo, la performance nettamente migliore delle azioni statunitensi è stata ampiamente sostenuta da un corrispondente sviluppo fondamentale. Inoltre, sembra giustificato un certo sconto delle azioni europee, che deriva, tra l’altro, da strutture settoriali diverse, livelli di redditività inferiori, mercati nazionali più regolamentati e più frazionati, minore autosufficienza energetica e un capitalismo complessivamente più sociale. Tuttavia, risulta anche evidente come lo sconto dell’Europa abbia raggiunto nuovi estremi con l’inizio della guerra in Ucraina lo scorso anno (ma non solo), mentre al contempo lo sviluppo dei fondamentali è stato sorprendentemente forte

La rappresentazione grafica mostra due cose. Sul lungo periodo, la performance nettamente migliore delle azioni statunitensi è stata ampiamente sostenuta da un corrispondente sviluppo fondamentale. Inoltre, sembra giustificato un certo sconto delle azioni europee, che deriva, tra l’altro, da strutture settoriali diverse, livelli di redditività inferiori, mercati nazionali più regolamentati e più frazionati, minore autosufficienza energetica e un capitalismo complessivamente più sociale. Tuttavia, risulta anche evidente come lo sconto dell’Europa abbia raggiunto nuovi estremi con l’inizio della guerra in Ucraina lo scorso anno (ma non solo), mentre al contempo lo sviluppo dei fondamentali è stato sorprendentemente forte  rispetto agli Stati Uniti. Inoltre, in molti portafogli globali si tende a sottopesare l’Europa. Questa combinazione di fattori spiega la forte performance degli indici azionari europei negli ultimi mesi, anche perché la crisi energetica è risultata molto più contenuta di quanto molti si aspettassero grazie all’inverno mite. In prospettiva, le azioni europee possiedono un ulteriore potenziale di sovraperformance, dato che lo sconto è ancora superiore alla media. Anche solo un ritorno al valore della mediana di cui sopra corrisponderebbe a un’ulteriore sovraperformance di circa il 18%.

rispetto agli Stati Uniti. Inoltre, in molti portafogli globali si tende a sottopesare l’Europa. Questa combinazione di fattori spiega la forte performance degli indici azionari europei negli ultimi mesi, anche perché la crisi energetica è risultata molto più contenuta di quanto molti si aspettassero grazie all’inverno mite. In prospettiva, le azioni europee possiedono un ulteriore potenziale di sovraperformance, dato che lo sconto è ancora superiore alla media. Anche solo un ritorno al valore della mediana di cui sopra corrisponderebbe a un’ulteriore sovraperformance di circa il 18%. La situazione di partenza per una prosecuzione del momentum fondamentale (relativo) non sembra invece così rosea. Alcune situazioni particolari verificatesi l’anno scorso si sono però ormai in gran parte risolte. Ad esempio, negli anni della pandemia (2020/21) gli indici azionari tecnologici statunitensi hanno registrato un boom, i cui enormi effetti di base avevano determinato battute d’arresto nel 2022. Una quota significativa degli investimenti e degli acquisti effettuati si sono tramutati in vendite anticipate e non aggiuntive. Inoltre, il vigore del dollaro ha pesato sui grandi gruppi globali statunitensi, mentre molti esportatori europei hanno beneficiato della debolezza dell’euro. “Con l’esaurimento di questi trend, le aspettative di utile relative si sono neutralizzate già negli ultimi tre mesi. Una prosecuzione del momentum fondamentale positivo nel 2023 sembra quindi poco probabile, ma non si nota neppure uno sviluppo contrario a danno dell’Europa. La situazione attuale non basta in ogni caso per ipotizzare una rinascita sostenibile delle azioni europee”, conclude Schmitt.

La situazione di partenza per una prosecuzione del momentum fondamentale (relativo) non sembra invece così rosea. Alcune situazioni particolari verificatesi l’anno scorso si sono però ormai in gran parte risolte. Ad esempio, negli anni della pandemia (2020/21) gli indici azionari tecnologici statunitensi hanno registrato un boom, i cui enormi effetti di base avevano determinato battute d’arresto nel 2022. Una quota significativa degli investimenti e degli acquisti effettuati si sono tramutati in vendite anticipate e non aggiuntive. Inoltre, il vigore del dollaro ha pesato sui grandi gruppi globali statunitensi, mentre molti esportatori europei hanno beneficiato della debolezza dell’euro. “Con l’esaurimento di questi trend, le aspettative di utile relative si sono neutralizzate già negli ultimi tre mesi. Una prosecuzione del momentum fondamentale positivo nel 2023 sembra quindi poco probabile, ma non si nota neppure uno sviluppo contrario a danno dell’Europa. La situazione attuale non basta in ogni caso per ipotizzare una rinascita sostenibile delle azioni europee”, conclude Schmitt.

Quando ha informato le camere che gli Usa hanno già raggiunto il tetto del debito, Yellen ha anche annunciato di dover interrompere temporaneamente gli investimenti nei fondi pensione dei lavoratori postali e dei dipendenti statali come parte di “misure straordinarie”. Sebbene il limite del debito sia stato innalzato 79 volte nella storia degli Stati Uniti e più di dieci volte con maggioranze bipartisan dal 2010, gli operatori ricordano dolorosamente le dure battaglie del 2011, che hanno notevoli similitudini con il periodo che stiamo vivendo adesso. Anche allora, infatti, il segretario al Tesoro aveva indirizzato una lettera al presidente del Congresso controllato dai repubblicani, mentre al Senato i democratici avevano la maggioranza, e il presidente democratico era al terzo anno del suo mandato, come Biden oggi. Nell’estate del 2011, i membri della Camera dei Rappresentanti evitarono per un soffio la bancarotta nazionale, trovando un accordo soltanto due giorni prima della scadenza del 2 agosto. Non si può quindi escludere che anche oggi il problema del tetto del debito rimanga irrisolto a lungo.

Quando ha informato le camere che gli Usa hanno già raggiunto il tetto del debito, Yellen ha anche annunciato di dover interrompere temporaneamente gli investimenti nei fondi pensione dei lavoratori postali e dei dipendenti statali come parte di “misure straordinarie”. Sebbene il limite del debito sia stato innalzato 79 volte nella storia degli Stati Uniti e più di dieci volte con maggioranze bipartisan dal 2010, gli operatori ricordano dolorosamente le dure battaglie del 2011, che hanno notevoli similitudini con il periodo che stiamo vivendo adesso. Anche allora, infatti, il segretario al Tesoro aveva indirizzato una lettera al presidente del Congresso controllato dai repubblicani, mentre al Senato i democratici avevano la maggioranza, e il presidente democratico era al terzo anno del suo mandato, come Biden oggi. Nell’estate del 2011, i membri della Camera dei Rappresentanti evitarono per un soffio la bancarotta nazionale, trovando un accordo soltanto due giorni prima della scadenza del 2 agosto. Non si può quindi escludere che anche oggi il problema del tetto del debito rimanga irrisolto a lungo. Nel 2011, l’impasse aveva fatto crollare la fiducia dei consumatori e delle imprese, l’indice azionario S&P 500 aveva ceduto il 17% nelle due settimane intorno alla scadenza, la volatilità dei prezzi delle azioni e gli spread creditizi erano aumentati bruscamente, rimanendo per lungo tempo a un livello elevato. I rendimenti dei Treasury in scadenza intorno al 2 agosto 2011 e altri strumenti del mercato monetario avevano subito un calo temporaneo particolarmente marcato, mentre alcuni Treasury non erano più accettati come garanzia per le operazioni in derivati. L’aumento dei rischi di default aveva frenato la domanda di titoli governativi statunitensi a breve termine da parte degli investitori stranieri e il dollaro aveva perso il 9,2% rispetto all’euro dall’inizio del 2011 fino alla risoluzione del problema.

Nel 2011, l’impasse aveva fatto crollare la fiducia dei consumatori e delle imprese, l’indice azionario S&P 500 aveva ceduto il 17% nelle due settimane intorno alla scadenza, la volatilità dei prezzi delle azioni e gli spread creditizi erano aumentati bruscamente, rimanendo per lungo tempo a un livello elevato. I rendimenti dei Treasury in scadenza intorno al 2 agosto 2011 e altri strumenti del mercato monetario avevano subito un calo temporaneo particolarmente marcato, mentre alcuni Treasury non erano più accettati come garanzia per le operazioni in derivati. L’aumento dei rischi di default aveva frenato la domanda di titoli governativi statunitensi a breve termine da parte degli investitori stranieri e il dollaro aveva perso il 9,2% rispetto all’euro dall’inizio del 2011 fino alla risoluzione del problema. Se quest’anno ci sarà una resa dei conti come avvenne nel 2011, gli investitori preferiranno i titoli di Stato sicuri per le stesse ragioni e faranno scendere nuovamente i rendimenti. “Sul mercato dei Credit Default Swap (CDS) il rischio che si ripeta uno scenario analogo a quello del 2011 è già considerato molto elevato e gli spread dei CDS, che riflettono il costo dell’assicurazione del debito USA, sono saliti a livelli simili a quelli del 2011”, spiega Schmidt (nella foto). “Il mercato azionario Usa, invece, sta ancora recuperando le perdite dell’anno precedente e non c’è nessun segno di panico: l’attenzione dei media è puntata altrove e gli americani hanno altro di cui preoccuparsi. Ma tutto questo potrebbe cambiare con l’avvicinarsi della scadenza, soprattutto quando la questione del debito finirà sotto i riflettori dei media. Senza un accordo il rischio di recessione è in agguato”.

Se quest’anno ci sarà una resa dei conti come avvenne nel 2011, gli investitori preferiranno i titoli di Stato sicuri per le stesse ragioni e faranno scendere nuovamente i rendimenti. “Sul mercato dei Credit Default Swap (CDS) il rischio che si ripeta uno scenario analogo a quello del 2011 è già considerato molto elevato e gli spread dei CDS, che riflettono il costo dell’assicurazione del debito USA, sono saliti a livelli simili a quelli del 2011”, spiega Schmidt (nella foto). “Il mercato azionario Usa, invece, sta ancora recuperando le perdite dell’anno precedente e non c’è nessun segno di panico: l’attenzione dei media è puntata altrove e gli americani hanno altro di cui preoccuparsi. Ma tutto questo potrebbe cambiare con l’avvicinarsi della scadenza, soprattutto quando la questione del debito finirà sotto i riflettori dei media. Senza un accordo il rischio di recessione è in agguato”.

Nel mese di Gennaio 2023 i mercati azionari globali hanno riportato un forte rimbalzo. L’indice MSCI World in euro è aumentato del 5.5%. Il rimbalzo dell’indice è stato trainato principalmente da tre fattori: ulteriore evidenza di un miglioramento dello scenario inflazionistico; riapertura della Cina dopo l’abbandono della politica Zero Covid; significativa correzione del prezzo del gas naturale, che aiuterà l’economia europea. Il dollaro ha continuato la sua correzione, causata dall’aspettativa che la Federal Reserve rallenterà presto il ritmo dei rialzi dei tassi di interesse. Negli ultimi sei mesi, le dinamiche di mercato sono radicalmente cambiate. Sei mesi fa, l’inflazione stava salendo e la Federal Reserve stava aumentando i tassi di 75 bps a ogni riunione. Oggi l’inflazione sta scendendo e la Federal Reserve sta aumentando i tassi di 25 bps a ogni riunione.

Nel mese di Gennaio 2023 i mercati azionari globali hanno riportato un forte rimbalzo. L’indice MSCI World in euro è aumentato del 5.5%. Il rimbalzo dell’indice è stato trainato principalmente da tre fattori: ulteriore evidenza di un miglioramento dello scenario inflazionistico; riapertura della Cina dopo l’abbandono della politica Zero Covid; significativa correzione del prezzo del gas naturale, che aiuterà l’economia europea. Il dollaro ha continuato la sua correzione, causata dall’aspettativa che la Federal Reserve rallenterà presto il ritmo dei rialzi dei tassi di interesse. Negli ultimi sei mesi, le dinamiche di mercato sono radicalmente cambiate. Sei mesi fa, l’inflazione stava salendo e la Federal Reserve stava aumentando i tassi di 75 bps a ogni riunione. Oggi l’inflazione sta scendendo e la Federal Reserve sta aumentando i tassi di 25 bps a ogni riunione. La stabilizzazione dell’inflazione e dei tassi di interesse ha riacceso l’ottimismo degli investitori. Alcuni di essi si aspettano una recessione a metà 2023, innescata dal forte aumento dei tassi di interesse del 2022. Tuttavia, la maggior parte dell’inasprimento delle Financial Conditions è avvenuta entro il maggio del 2022. Se assumiamo 6-9 mesi di ritardo tra l’inasprimento delle Financial Conditions e il suo impatto sulla crescita economica, la recessione avrebbe già dovuto avvenire o dovrebbe essere in corso in questo momento. “Nel contesto attuale, in portafoglio a livello settoriale non abbiamo banche e petroliferi, settori considerati troppo rischiosi. Il portafoglio è sovrappeso sul settore consumi discrezionali, industriale e chimico. I tecnologici sono leggermente sottopesati”, conclude Garbarino (nella foto). “Abbiamo inserito una nuova posizione in Waste Connections, azienda statunitense leader nello smaltimento rifiuti. La nuova posizione è stata acquistata limando diverse posizioni esistenti incluse Sherwin Williams, Union Pacific, Cintas, Amazon ed Estee Lauder”.

La stabilizzazione dell’inflazione e dei tassi di interesse ha riacceso l’ottimismo degli investitori. Alcuni di essi si aspettano una recessione a metà 2023, innescata dal forte aumento dei tassi di interesse del 2022. Tuttavia, la maggior parte dell’inasprimento delle Financial Conditions è avvenuta entro il maggio del 2022. Se assumiamo 6-9 mesi di ritardo tra l’inasprimento delle Financial Conditions e il suo impatto sulla crescita economica, la recessione avrebbe già dovuto avvenire o dovrebbe essere in corso in questo momento. “Nel contesto attuale, in portafoglio a livello settoriale non abbiamo banche e petroliferi, settori considerati troppo rischiosi. Il portafoglio è sovrappeso sul settore consumi discrezionali, industriale e chimico. I tecnologici sono leggermente sottopesati”, conclude Garbarino (nella foto). “Abbiamo inserito una nuova posizione in Waste Connections, azienda statunitense leader nello smaltimento rifiuti. La nuova posizione è stata acquistata limando diverse posizioni esistenti incluse Sherwin Williams, Union Pacific, Cintas, Amazon ed Estee Lauder”.

Il mercato vive sulle aspettative e le aspettative per il 2023 erano estremamente negative. Un pessimismo giustificato da elementi oggettivi, dalla guerra in Ucraina ai prezzi dell’energia all’inflazione all’aumento dei tassi, che ha generato una reazione estremamente conservativa, spingendo gli investitori a ridurre drasticamente l’esposizione azionaria e a posizionarsi principalmente sui titoli difensivi come energetici e healthcare. Intanto, a gennaio 2023 i mercati hanno iniziato a prezzare l’idea che il calo dell’inflazione proseguirà, anche se più lentamente, e che le banche centrali per sicurezza, ma anche per non perdere la faccia, manterranno uno o due rialzi dei tassi.

Il mercato vive sulle aspettative e le aspettative per il 2023 erano estremamente negative. Un pessimismo giustificato da elementi oggettivi, dalla guerra in Ucraina ai prezzi dell’energia all’inflazione all’aumento dei tassi, che ha generato una reazione estremamente conservativa, spingendo gli investitori a ridurre drasticamente l’esposizione azionaria e a posizionarsi principalmente sui titoli difensivi come energetici e healthcare. Intanto, a gennaio 2023 i mercati hanno iniziato a prezzare l’idea che il calo dell’inflazione proseguirà, anche se più lentamente, e che le banche centrali per sicurezza, ma anche per non perdere la faccia, manterranno uno o due rialzi dei tassi. Ma qual è lo scenario a cui andiamo incontro? “La mia impressione è che sia stato scontato lo scenario peggiore e, quindi, che l’attesa di una recessione moderata sia già nei prezzi delle azioni, mentre diversi indizi fanno propendere più per un rallentamento che per una vera e propria recessione”, spiega Simion. “La cartina al tornasole saranno gli utili societari: negli ultimi mesi stiamo assistendo ad una drastica revisione degli utili da parte degli analisti, ma occorrerà capire quanto sarà profonda e quanto durerà. Dato che il mercato anticipa i minimi di sei-otto mesi, se gli utili toccassero i minimi tra maggio e giugno allora potremmo considerare quello di ottobre 2022 come il minimo della fase di correzione durata quasi un anno, ed il mercato potrebbe proseguire il suo movimento rialzista accelerando tra il secondo e il terzo trimestre dell’anno”.

Ma qual è lo scenario a cui andiamo incontro? “La mia impressione è che sia stato scontato lo scenario peggiore e, quindi, che l’attesa di una recessione moderata sia già nei prezzi delle azioni, mentre diversi indizi fanno propendere più per un rallentamento che per una vera e propria recessione”, spiega Simion. “La cartina al tornasole saranno gli utili societari: negli ultimi mesi stiamo assistendo ad una drastica revisione degli utili da parte degli analisti, ma occorrerà capire quanto sarà profonda e quanto durerà. Dato che il mercato anticipa i minimi di sei-otto mesi, se gli utili toccassero i minimi tra maggio e giugno allora potremmo considerare quello di ottobre 2022 come il minimo della fase di correzione durata quasi un anno, ed il mercato potrebbe proseguire il suo movimento rialzista accelerando tra il secondo e il terzo trimestre dell’anno”. “Aggiungiamo che, dopo le elezioni di mid-term,gli Stati Uniti sono entrati in una fase pre-elettorale e, statisticamente, questa è stata quasi sempre una fase di bull market”, prosegue il gestore. “Inoltre, in America abbiamo un tasso di disoccupazione ai minimi da 53 anni e la Fed inizia a parlare esplicitamente di disinflazione. È presto per essere ottimisti, dato che i segnali macroeconomici non sono confortanti, tuttavia, rispetto al quadro a tinte fosche con cui si era chiuso il 2022, adesso abbiamo una serie di elementi per capire quanto è lontana la fine del tunnel”.

“Aggiungiamo che, dopo le elezioni di mid-term,gli Stati Uniti sono entrati in una fase pre-elettorale e, statisticamente, questa è stata quasi sempre una fase di bull market”, prosegue il gestore. “Inoltre, in America abbiamo un tasso di disoccupazione ai minimi da 53 anni e la Fed inizia a parlare esplicitamente di disinflazione. È presto per essere ottimisti, dato che i segnali macroeconomici non sono confortanti, tuttavia, rispetto al quadro a tinte fosche con cui si era chiuso il 2022, adesso abbiamo una serie di elementi per capire quanto è lontana la fine del tunnel”.

Se si analizzano i singoli paesi emergenti, appaiono, come quasi sempre, notevoli differenze di performance. La Cina, peso massimo dei mercati emergenti, è stata tra i principali perdenti, mentre la Russia è scesa ancora di più. Anche numerosi mercati azionari dell’Europa centrale e orientale sono stati molto deboli, stretti nella morsa tra inflazione elevata e guerra in Ucraina. L’eccezione verso l’alto più importante, e probabilmente anche la sorpresa più grande, è stato il mercato azionario turco, che ha fatto registrare aumenti massicci sia in valuta locale che in dollari USA. Anche in India e Brasile i mercati azionari hanno tenuto molto bene, sfidando il trend negativo globale.

Se si analizzano i singoli paesi emergenti, appaiono, come quasi sempre, notevoli differenze di performance. La Cina, peso massimo dei mercati emergenti, è stata tra i principali perdenti, mentre la Russia è scesa ancora di più. Anche numerosi mercati azionari dell’Europa centrale e orientale sono stati molto deboli, stretti nella morsa tra inflazione elevata e guerra in Ucraina. L’eccezione verso l’alto più importante, e probabilmente anche la sorpresa più grande, è stato il mercato azionario turco, che ha fatto registrare aumenti massicci sia in valuta locale che in dollari USA. Anche in India e Brasile i mercati azionari hanno tenuto molto bene, sfidando il trend negativo globale. Il contesto, per ora, resta ancora difficile. I rialzi dei tassi di interesse negli USA, l’inflazione, l’aumento del dollaro USA, le interruzioni del commercio globale dovute alle sanzioni occidentali contro la Russia nonché la rigida politica cinese riguardo al Covid-19 hanno pesato gravemente sulle economie di molti mercati emergenti, e per il momento le sfide dovrebbero continuare. Tuttavia, ci sono buone probabilità che almeno i grandi paesi emergenti quest’anno riescano a evitare una recessione. La ripresa economica in Cina potrebbe trasformarsi in un importante sostegno per i mercati emergenti, ma è ancora largamente incerto quanto forte e quanto veloce possa essere la ripresa della congiuntura cinese.

Il contesto, per ora, resta ancora difficile. I rialzi dei tassi di interesse negli USA, l’inflazione, l’aumento del dollaro USA, le interruzioni del commercio globale dovute alle sanzioni occidentali contro la Russia nonché la rigida politica cinese riguardo al Covid-19 hanno pesato gravemente sulle economie di molti mercati emergenti, e per il momento le sfide dovrebbero continuare. Tuttavia, ci sono buone probabilità che almeno i grandi paesi emergenti quest’anno riescano a evitare una recessione. La ripresa economica in Cina potrebbe trasformarsi in un importante sostegno per i mercati emergenti, ma è ancora largamente incerto quanto forte e quanto veloce possa essere la ripresa della congiuntura cinese. Molte banche centrali dei paesi emergenti hanno aumentato in modo aggressivo i tassi di interesse nel 2022. Questo, insieme all’inflazione ancora abbastanza elevata, dovrebbe pesare significativamente sulla crescita economica. Ad eccezione di Cina e India, che hanno un mercato interno molto grande, la maggior parte delle economie dei paesi emergenti segue la congiuntura globale con un certo ritardo, ma ciò non deve necessariamente essere così anche per i mercati finanziari. Infatti, dopo anni in cui le azioni dei paesi emergenti sono rimaste molto indietro rispetto ai mercati sviluppati (in particolare agli USA), potrebbe essere giunto il momento di registrare un andamento superiore alla media. Il timore di perdere un eventuale movimento al rialzo potrebbe portare ad afflussi significativi di capitali e quindi a rialzi dei corsi, anche se i dati fondamentali ancora non lo permetterebbero.

Molte banche centrali dei paesi emergenti hanno aumentato in modo aggressivo i tassi di interesse nel 2022. Questo, insieme all’inflazione ancora abbastanza elevata, dovrebbe pesare significativamente sulla crescita economica. Ad eccezione di Cina e India, che hanno un mercato interno molto grande, la maggior parte delle economie dei paesi emergenti segue la congiuntura globale con un certo ritardo, ma ciò non deve necessariamente essere così anche per i mercati finanziari. Infatti, dopo anni in cui le azioni dei paesi emergenti sono rimaste molto indietro rispetto ai mercati sviluppati (in particolare agli USA), potrebbe essere giunto il momento di registrare un andamento superiore alla media. Il timore di perdere un eventuale movimento al rialzo potrebbe portare ad afflussi significativi di capitali e quindi a rialzi dei corsi, anche se i dati fondamentali ancora non lo permetterebbero. Negli ultimi due, tre mesi si sono già manifestate tendenze in questa direzione. Tuttavia, in un primo momento potrebbero ancora verificarsi delle correzioni, possibilmente sulla scia di un peggioramento dei dati economici globali, di delusioni sul fronte dell’inflazione e dei tassi di interesse o a seguito di un nuovo rafforzamento del dollaro USA. Nel complesso, le prospettive a lungo termine per le azioni dei paesi emergenti sono buone, nonostante i rischi economici e geopolitici che indubbiamente esistono. Soprattutto l’America Latina, l’Asia orientale e i mercati dell’Europa dell’Est attualmente sembrano promettenti. Questi ultimi potrebbero inoltre beneficiare di un’eventuale fine della guerra in Ucraina, ma in cambio restano senza dubbio anche particolarmente vulnerabili in caso di espansione del conflitto.

Negli ultimi due, tre mesi si sono già manifestate tendenze in questa direzione. Tuttavia, in un primo momento potrebbero ancora verificarsi delle correzioni, possibilmente sulla scia di un peggioramento dei dati economici globali, di delusioni sul fronte dell’inflazione e dei tassi di interesse o a seguito di un nuovo rafforzamento del dollaro USA. Nel complesso, le prospettive a lungo termine per le azioni dei paesi emergenti sono buone, nonostante i rischi economici e geopolitici che indubbiamente esistono. Soprattutto l’America Latina, l’Asia orientale e i mercati dell’Europa dell’Est attualmente sembrano promettenti. Questi ultimi potrebbero inoltre beneficiare di un’eventuale fine della guerra in Ucraina, ma in cambio restano senza dubbio anche particolarmente vulnerabili in caso di espansione del conflitto. Anche le obbligazioni dei mercati emergenti sembrano interessanti, e nell’anno i corso dovrebbero offrire buone opportunità. Infatti, dopo che negli ultimi anni moltissimi investitori erano fuggiti da queste obbligazioni, oggi esse sono sottorappresentate in molti portafogli. Questo vale soprattutto per le obbligazioni in valuta locale. Se dovesse affermarsi una tendenza al rialzo, il ritorno degli investitori potrebbe portare di nuovo a netti afflussi di capitale. Come sempre, rimane importante una buona selezione fra paesi, emittenti e valute.

Anche le obbligazioni dei mercati emergenti sembrano interessanti, e nell’anno i corso dovrebbero offrire buone opportunità. Infatti, dopo che negli ultimi anni moltissimi investitori erano fuggiti da queste obbligazioni, oggi esse sono sottorappresentate in molti portafogli. Questo vale soprattutto per le obbligazioni in valuta locale. Se dovesse affermarsi una tendenza al rialzo, il ritorno degli investitori potrebbe portare di nuovo a netti afflussi di capitale. Come sempre, rimane importante una buona selezione fra paesi, emittenti e valute.