Per ridurre il rischio di un cattivo investimento, l’investitore dovrà scegliere tra tutte le proposte pubblicate nelle diverse piattaforme di Equity Crowdfunding quelle che hanno scontato l’alto rischio di variabilità del valore pre-money.

Di Carlo Mauri*

I valori economico finanziari presenti nei business plan delle startup pubblicati nei portali di Crowdfunding sono espressi spesso in termini puntuali, e se non fosse per il fatto che sono inseriti in tabelle prospettiche si potrebbero facilmente confondere con dati consuntivi. Tuttavia, sarà molto difficile trovare nei bilanci dei prossimi anni gli stessi dati o anche valori ad essi approssimabili. Infatti, quei dati si trascinano dietro una forte componente aleatoria, dai contorni indefiniti.

Servirebbe una applicazione finalizzata a misurare le relazioni tra rischio e rendimento esistenti nei piani finanziari presenti nelle piattaforme di Crowdfunding, ma prima ancora servirebbe confrontarsi con la difficoltà di esprimere una congrua misura del rischio aziendale. Le startup sono, per definizione, prive di una precisa identità storica misurabile, e questo impedisce di fondare delle stime su dati certi da cui derivare delle linee di tendenza. Nelle scienze naturali, che studiano fenomeni “complessi” (come nella Meteorologia) le previsioni si fondano su stime probabilistiche e non puntuali, ed anche in altri contesti della fisica classica le previsioni non sono sempre precise. In Balistica, per esempio, che un “proietto” colpisca esattamente il bersaglio non è affatto una certezza, poiché sono troppe le variabili in gioco che possono influire sul moto inerziale, soprattutto sulle lunghe gittate.

In tutti questi scenari, pertanto, ha senza dubbio più senso esprimersi in termini di “distribuzione di probabilità”, tanto di colpire il bersaglio in Balistica, quanto di raggiungere esattamente le previsioni quantitative di un obiettivo economico aziendale per una startup, la quale si muove, al pari di un proietto, all’interno di un ampio campo di variazione. Sfortunatamente, questo modo di rappresentare le grandezze diviene meno attraente per l’investitore medio, soprattutto in relazione al valore di premoney, il quale dovrebbe così assumere dimensioni “probabilistiche” talmente variabili da renderlo incompatibile con l’esigenza di avere una grandezza ben determinata da inserire nella delibera di aumento di capitale richiesta agli investitori.

In tutti questi scenari, pertanto, ha senza dubbio più senso esprimersi in termini di “distribuzione di probabilità”, tanto di colpire il bersaglio in Balistica, quanto di raggiungere esattamente le previsioni quantitative di un obiettivo economico aziendale per una startup, la quale si muove, al pari di un proietto, all’interno di un ampio campo di variazione. Sfortunatamente, questo modo di rappresentare le grandezze diviene meno attraente per l’investitore medio, soprattutto in relazione al valore di premoney, il quale dovrebbe così assumere dimensioni “probabilistiche” talmente variabili da renderlo incompatibile con l’esigenza di avere una grandezza ben determinata da inserire nella delibera di aumento di capitale richiesta agli investitori.

“Ogni misurazione è un interrogativo rivolto alla Natura” (Erwin Schrodinger)

Come risolvere il problema? Prima di tentare una risposta dobbiamo definire bene il concetto di rischio finanziario. Per un investitore, il rischio finanziario si identifica nella concreta possibilità di perdere tutta o quasi la somma investita nell’aumento di capitale della startup. Questo tipo di rischio deriva dalla inevitabile presenza – ed estremizzazione – del cosiddetto rischio d’impresa, che a sua volta discende dal fatto che “In un’economia di mercato il consumatore è sovrano e dalla sua libertà di scelta sorge il rischio per l’impresa” (Ghiringhelli, “Analisi di Bilancio e Driver di Valore”). Ad esempio, i potenziali clienti delle startup potrebbero non comprare i servizi/prodotti, oppure accettare lo scambio a prezzi del tutto insufficienti a coprire i costi aziendali, rendendo di fatto impossibile il recupero delle somme investite.

In definitiva, limitarsi a valorizzare nei business plan le ipotesi di rendimento atteso mostra solo un lato della questione (quello che piace all’investitore). Questa lacuna ci spinge a trovare un’adeguata misura del rischio specifico corrispondente alla proposta del rendimento atteso. Tale misura è implicitamente sempre presente nel tasso di attualizzazione dei flussi di cassa/reddito che portano a quel dato valore di premoney (ovvero il valore dell’azienda prima della raccolta dei fondi, che di fatto rappresenta il prezzo di ingresso per i nuovi soci). L’intensità di questo specifico “segnale di rischio” dovrà essere necessariamente di gran lunga superiore a quella presente nei tradizionali investimenti in equity espressi dai prezzi dei valori azionari dei mercati regolamentati .

In definitiva, limitarsi a valorizzare nei business plan le ipotesi di rendimento atteso mostra solo un lato della questione (quello che piace all’investitore). Questa lacuna ci spinge a trovare un’adeguata misura del rischio specifico corrispondente alla proposta del rendimento atteso. Tale misura è implicitamente sempre presente nel tasso di attualizzazione dei flussi di cassa/reddito che portano a quel dato valore di premoney (ovvero il valore dell’azienda prima della raccolta dei fondi, che di fatto rappresenta il prezzo di ingresso per i nuovi soci). L’intensità di questo specifico “segnale di rischio” dovrà essere necessariamente di gran lunga superiore a quella presente nei tradizionali investimenti in equity espressi dai prezzi dei valori azionari dei mercati regolamentati .

Quindi, assumendo il valore premoney e i flussi di cassa/reddito come parametri, il tasso che equilibra questi due differenti parametri è dato dal tasso di attualizzazione dei flussi che a sua volta incorpora una misura del rischio specifico. Inoltre, il rischio in cui impatterà la startup non potrà prescindere dalla maggiore o minore volatilità del segmento di mercato che la startup stessa andrà ad occupare; questa ulteriore integrazione di rischio la si può ottenere stimando la volatilità storica dei maggiori competitors .

Quindi, assumendo il valore premoney e i flussi di cassa/reddito come parametri, il tasso che equilibra questi due differenti parametri è dato dal tasso di attualizzazione dei flussi che a sua volta incorpora una misura del rischio specifico. Inoltre, il rischio in cui impatterà la startup non potrà prescindere dalla maggiore o minore volatilità del segmento di mercato che la startup stessa andrà ad occupare; questa ulteriore integrazione di rischio la si può ottenere stimando la volatilità storica dei maggiori competitors .

Riassumendo, l’investitore potrà avere una rappresentazione aggiornata di tutte le proposte pubblicate nelle diverse piattaforme di Equity Crowdfunding andando a scegliere quelle che hanno scontato l’alto rischio di variabilità del valore premoney attraverso una riduzione prudenziale del prezzo di ingresso al patrimonio aziendale, valutata da precisi dati statistici che la rendano congrua.

* Carlo Mauri, commercialista, socio AIAF,

* Carlo Mauri, commercialista, socio AIAF,

Managing Partner di M&V Private Corporate Advisor

Il terzo passo è quello di avere un buon piano aziendale, una elevata attenzione all’analisi dei dati e una perfetta pianificazione del ciclo finanziario. Senza questi elementi di attenzione, messi “nero su bianco” nel Business Plan, il fallimento è un evento piuttosto frequente. Infatti, secondo la statistica, circa il 20% delle

Il terzo passo è quello di avere un buon piano aziendale, una elevata attenzione all’analisi dei dati e una perfetta pianificazione del ciclo finanziario. Senza questi elementi di attenzione, messi “nero su bianco” nel Business Plan, il fallimento è un evento piuttosto frequente. Infatti, secondo la statistica, circa il 20% delle  Aprire una

Aprire una  A parte le agevolazioni riservate dal

A parte le agevolazioni riservate dal  Un altro strumento agevolativo è la “Nuova Sabatini”, che eroga finanziamenti per micro, piccole, medie imprese e startup e che con la Legge di Bilancio 2021 permette alle nuove imprese di accedere a un contributo statale, senza il limite di 200mila euro della “vecchia Sabatini”, per l’acquisto o acquisizione in leasing di macchinari, beni strumentali d’impresa, hardware e macchinari, oppure di beni immateriali (tecnologie digitali e software).

Un altro strumento agevolativo è la “Nuova Sabatini”, che eroga finanziamenti per micro, piccole, medie imprese e startup e che con la Legge di Bilancio 2021 permette alle nuove imprese di accedere a un contributo statale, senza il limite di 200mila euro della “vecchia Sabatini”, per l’acquisto o acquisizione in leasing di macchinari, beni strumentali d’impresa, hardware e macchinari, oppure di beni immateriali (tecnologie digitali e software). Il bando “

Il bando “

Il sistema generalmente più utilizzato è quello del P/E (presso/utile) più basso possibile. Secondo

Il sistema generalmente più utilizzato è quello del P/E (presso/utile) più basso possibile. Secondo  In sostanza, si tratta di un metodo di pre-analisi molto valido, che consiste nell’utilizzare i flussi di cassa che verranno generati in un determinato periodo di tempo, per poi scontarli tutti ad un tasso stabilito per ricondurli al valore che l’azienda dovrebbe avere nel presente. Secondo questo criterio, se non si riesce a stabilire il flusso di cassa futuro con un elevato grado di precisione, allora è persino inutile cercare di valutare l’azienda studiando le qualità del team management, le caratteristiche dei prodotti e i mercati di rifermento.

In sostanza, si tratta di un metodo di pre-analisi molto valido, che consiste nell’utilizzare i flussi di cassa che verranno generati in un determinato periodo di tempo, per poi scontarli tutti ad un tasso stabilito per ricondurli al valore che l’azienda dovrebbe avere nel presente. Secondo questo criterio, se non si riesce a stabilire il flusso di cassa futuro con un elevato grado di precisione, allora è persino inutile cercare di valutare l’azienda studiando le qualità del team management, le caratteristiche dei prodotti e i mercati di rifermento. Perché è così importante questo metodo per una pre-valutazione di una

Perché è così importante questo metodo per una pre-valutazione di una  utilizzare un tasso di sconto poco adatto – come ad esempio i buoni ordinari trentennali, oppure un equity risk premium di società quotate – potrebbe essere forviante. Pertanto, solo utilizzando una variabile dell’equazione che riconosca la particolarità di queste società ci si può realmente permettere di fornire una pre-valutazione coerente. Determinare questo, inoltre, significa essere in grado di stimare in modo appropriato anche il rischio che sto affrontando, e se i possibili guadagni siano congrui.

utilizzare un tasso di sconto poco adatto – come ad esempio i buoni ordinari trentennali, oppure un equity risk premium di società quotate – potrebbe essere forviante. Pertanto, solo utilizzando una variabile dell’equazione che riconosca la particolarità di queste società ci si può realmente permettere di fornire una pre-valutazione coerente. Determinare questo, inoltre, significa essere in grado di stimare in modo appropriato anche il rischio che sto affrontando, e se i possibili guadagni siano congrui. Perché è così importante questo criterio rispetto ad altri? La risposta è data dai numeri. Se utilizzo solo un criterio come quello del P/E (prezzo/utile), difficilmente investirò mai in una Startup, preferendo magari un’azione quotata o altri strumenti. Questo è l’assunto principale: un

Perché è così importante questo criterio rispetto ad altri? La risposta è data dai numeri. Se utilizzo solo un criterio come quello del P/E (prezzo/utile), difficilmente investirò mai in una Startup, preferendo magari un’azione quotata o altri strumenti. Questo è l’assunto principale: un  Impiegare i propri risparmi di lungo termine in beni reali non intacca i principi base di una buona

Impiegare i propri risparmi di lungo termine in beni reali non intacca i principi base di una buona

«Grazie all’apporto di Rif, il progetto Kiber – oggi Kiber 3, essendo giunto alla terza release – potrà fare un ulteriore salto tecnologico, incorporando tecnologie di intelligenza artificiale e potenziandone l’integrazione con gli strumenti software e le tecnologie già presenti in azienda. L’evoluzione tecnologica di Kiber a seguito del progetto di ricerca e sviluppo finanziato dal nuovo investitore, ci permetterà anche di consolidare la nostra penetrazione commerciale negli Stati Uniti, che rappresentano non soltanto un importante mercato finale, ma anche una piattaforma per crescere in tutto il mondo», spiega Federico Gulletta, Amministratore delegato di VRMedia.

«Grazie all’apporto di Rif, il progetto Kiber – oggi Kiber 3, essendo giunto alla terza release – potrà fare un ulteriore salto tecnologico, incorporando tecnologie di intelligenza artificiale e potenziandone l’integrazione con gli strumenti software e le tecnologie già presenti in azienda. L’evoluzione tecnologica di Kiber a seguito del progetto di ricerca e sviluppo finanziato dal nuovo investitore, ci permetterà anche di consolidare la nostra penetrazione commerciale negli Stati Uniti, che rappresentano non soltanto un importante mercato finale, ma anche una piattaforma per crescere in tutto il mondo», spiega Federico Gulletta, Amministratore delegato di VRMedia. Kiber 3 è un sistema integrato indossabile: applicato a qualsiasi caschetto da lavoro, consente a chi lo indossa di condividere immagini e informazioni tecniche in live streaming con uno o più utenti remoti, attraverso un visore binoculare a realtà aumentata, e di interagire on-line in uno spazio di collaborazione condiviso.

Kiber 3 è un sistema integrato indossabile: applicato a qualsiasi caschetto da lavoro, consente a chi lo indossa di condividere immagini e informazioni tecniche in live streaming con uno o più utenti remoti, attraverso un visore binoculare a realtà aumentata, e di interagire on-line in uno spazio di collaborazione condiviso.

FILIERE LOMBARDE – Il bando vuole promuovere e riqualificare le filiere lombarde, la loro innovazione e il riposizionamento competitivo di interi comparti rispetto ai mercati in ottica di

FILIERE LOMBARDE – Il bando vuole promuovere e riqualificare le filiere lombarde, la loro innovazione e il riposizionamento competitivo di interi comparti rispetto ai mercati in ottica di  I PROGETTI AMMISSIBILI – Saranno ammessi progetti che puntano a:

I PROGETTI AMMISSIBILI – Saranno ammessi progetti che puntano a: – implementazione di strumenti e metodologie per l’

– implementazione di strumenti e metodologie per l’ In aggiunta al bando, la Camera di commercio MI-MZ-Brianza-LO realizza percorsi di accompagnamento alle PMI in tema di economia circolare e di simbiosi industriale, in collaborazione con i migliori esperti, per promuovere crescita, innovazione e competitività e per supportare le PMI nella transizione verso modelli di crescita più sostenibili e circolari. Tra le iniziative, il

In aggiunta al bando, la Camera di commercio MI-MZ-Brianza-LO realizza percorsi di accompagnamento alle PMI in tema di economia circolare e di simbiosi industriale, in collaborazione con i migliori esperti, per promuovere crescita, innovazione e competitività e per supportare le PMI nella transizione verso modelli di crescita più sostenibili e circolari. Tra le iniziative, il

Infatti, sebbene il mondo abbia dovuto affrontare un’enorme crisi, ci sono comunque molte opportunità interessanti che le startup possono sfruttare, e questo è dimostrato dai 14 eventi principali che quest’anno StartmeupHK Festival comprenderà e che coinvolgeranno numerosi relatori internazionali su tematiche specifiche, come l’A.I., il

Infatti, sebbene il mondo abbia dovuto affrontare un’enorme crisi, ci sono comunque molte opportunità interessanti che le startup possono sfruttare, e questo è dimostrato dai 14 eventi principali che quest’anno StartmeupHK Festival comprenderà e che coinvolgeranno numerosi relatori internazionali su tematiche specifiche, come l’A.I., il  Il Festival aprirà i battenti il 24 maggio, con lo SME Tech Exhibition Programme, dedicato alle PMI e alle scale-up operative nel campo delle soluzioni tecnologiche, ed uno stand virtuale di

Il Festival aprirà i battenti il 24 maggio, con lo SME Tech Exhibition Programme, dedicato alle PMI e alle scale-up operative nel campo delle soluzioni tecnologiche, ed uno stand virtuale di  Il secondo giorno (25 maggio) ospiterà il GBA Innovation Summit, organizzato da TusPark Hong Kong, con il quale saranno analizzate le opportunità di sviluppo nella Greater Bay Area per le aziende con soluzioni tecnologiche e innovative. Nel frattempo, il 25 e il 26 maggio, Scaleup Impact Summit, organizzato da Whub, è uno degli eventi più completi sul mondo delle

Il secondo giorno (25 maggio) ospiterà il GBA Innovation Summit, organizzato da TusPark Hong Kong, con il quale saranno analizzate le opportunità di sviluppo nella Greater Bay Area per le aziende con soluzioni tecnologiche e innovative. Nel frattempo, il 25 e il 26 maggio, Scaleup Impact Summit, organizzato da Whub, è uno degli eventi più completi sul mondo delle  organizzato da Brinc, coinvolgerà startup, investitori e professionisti del settore

organizzato da Brinc, coinvolgerà startup, investitori e professionisti del settore  Inoltre, StartmeupHK Festival 2021 ha organizzato altri cinque eventi di settore specifici molto significativi:

Inoltre, StartmeupHK Festival 2021 ha organizzato altri cinque eventi di settore specifici molto significativi: un’agenda che prevede l’Ecosystem Summit, il Defining Decade for Impact with Tech e il GBA Online Hackathon 2021.

un’agenda che prevede l’Ecosystem Summit, il Defining Decade for Impact with Tech e il GBA Online Hackathon 2021.

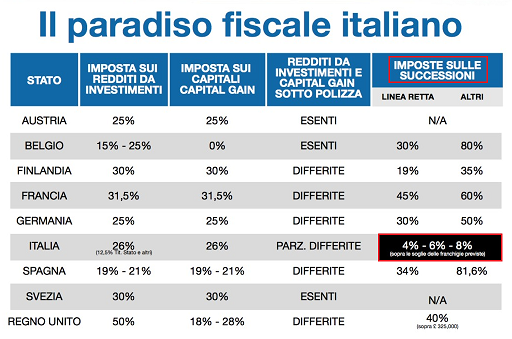

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

Eppure, questa grandezza è determinante per il successo dell’operazione. Infatti, qualora venissero attribuiti valori troppo elevati, si possono incontrare concrete difficoltà nel raggiungere gli obiettivi di raccolta; viceversa, nel caso in cui il valore “pre-money” sia troppo basso, si può indurre il dubbio, nel potenziale

Eppure, questa grandezza è determinante per il successo dell’operazione. Infatti, qualora venissero attribuiti valori troppo elevati, si possono incontrare concrete difficoltà nel raggiungere gli obiettivi di raccolta; viceversa, nel caso in cui il valore “pre-money” sia troppo basso, si può indurre il dubbio, nel potenziale

Per quanto riguarda gli

Per quanto riguarda gli

Territorialmente, il Nord Est individua il raggruppamento di due regioni a statuto ordinario (Veneto, ed Emilia-Romagna) e due a statuto speciale (Friuli-Venezia Giulia e Trentino-Alto Adige), che hanno livelli di decentramento fiscale e amministrativo molto differenti. In particolare, il Trentino ha due province autonome e un sistema economico caratterizzato dal modello cooperativo, mentre in Friuli esiste un livello di autonomia più limitato e un sistema economico molto simile a quello Veneto, con una prevalenza di piccole e medie imprese che si tramandano da generazioni appartenenti alla stessa famiglia.

Territorialmente, il Nord Est individua il raggruppamento di due regioni a statuto ordinario (Veneto, ed Emilia-Romagna) e due a statuto speciale (Friuli-Venezia Giulia e Trentino-Alto Adige), che hanno livelli di decentramento fiscale e amministrativo molto differenti. In particolare, il Trentino ha due province autonome e un sistema economico caratterizzato dal modello cooperativo, mentre in Friuli esiste un livello di autonomia più limitato e un sistema economico molto simile a quello Veneto, con una prevalenza di piccole e medie imprese che si tramandano da generazioni appartenenti alla stessa famiglia. Naturalmente, anche nel Nord Est il Covid sta lasciando i suoi segni sul tessuto imprenditoriale fatto di piccola e media impresa manifatturiera, ma non mancano i segnali positivi. Secondo Alessandro Grassetto, partner di

Naturalmente, anche nel Nord Est il Covid sta lasciando i suoi segni sul tessuto imprenditoriale fatto di piccola e media impresa manifatturiera, ma non mancano i segnali positivi. Secondo Alessandro Grassetto, partner di  popolari intraprese dal legislatore per favorire il rafforzamento patrimoniale delle società si colloca la rivalutazione dei beni d’impresa (richiamata dall’art. 110 del DL n.104/2020) da rilevare nel bilancio 2020, che può essere operata ai soli fini civilistici o anche con effetto fiscale attraverso il versamento di un’imposta sostitutiva dell’IRES e dell’IRAP con aliquota del 3%. Altre misure volte a mitigare gli effetti negativi nella rappresentazione di bilancio sono la sospensione per l’anno 2020 fino al 100% dell’ammortamento delle immobilizzazioni materiali e immateriali, la disposizione contenuta nel

popolari intraprese dal legislatore per favorire il rafforzamento patrimoniale delle società si colloca la rivalutazione dei beni d’impresa (richiamata dall’art. 110 del DL n.104/2020) da rilevare nel bilancio 2020, che può essere operata ai soli fini civilistici o anche con effetto fiscale attraverso il versamento di un’imposta sostitutiva dell’IRES e dell’IRAP con aliquota del 3%. Altre misure volte a mitigare gli effetti negativi nella rappresentazione di bilancio sono la sospensione per l’anno 2020 fino al 100% dell’ammortamento delle immobilizzazioni materiali e immateriali, la disposizione contenuta nel