Interpellata per dirimere la questione della variegata natura dell’assegno divorzile, la Cassazione a Sezioni Unite ha perso l’ennesima occasione per imporre ai tribunali di merito una soluzione definitiva, ponendo invece le basi per una ulteriore crescita del contenzioso patrimoniale tra ex coniugi.

L’Ordinamento giuridico italiano ha disegnato, di anno in anno, un complesso di norme dove ogni strumento di protezione patrimoniale ha un suo ambito di applicazione e, a seconda degli strumenti utilizzati, offre un diverso livello di protezione a ciascun componente della famiglia, generalmente nei confronti dei terzi. In questo particolare ambito, lo status di “debitore” ha una doppia origine, e va dal caso tipico di colui che contrae un debito per acquistare un bene (casa, auto), a quello di chi diventa debitore non per sua scelta, ma in forza di una sentenza di risarcimento a suo carico o, anche più spesso, per via di un divorzio, a causa del quale gli ex coniugi diventano vicendevolmente “terzi”, con effetti durevoli e di segno opposto sul proprio patrimonio.

Relativamente agli effetti derivanti dal divorzio, nel corso del 2021 la giurisprudenza di legittimità, in un rapido susseguirsi di decisioni dalla portata storica, ha aggiornato i criteri e le modalità ai quali la magistratura di merito dovrà necessariamente uniformarsi nel gravare uno dei coniugi – notoriamente l’uomo, salvo rarissime e quasi introvabili (nella giurisprudenza) eccezioni – dell’assegno di mantenimento in favore dell’altro coniuge. Infatti, nel mese di Maggio 2021 la Cassazione (ordinanza n. 28995/2020) sollecitava l’intervento delle Sezioni Unite per chiarire se l’estinzione del diritto all’assegno fosse automatica in caso di nuova convivenza del suo percettore, spinta dal fatto che, sebbene la Suprema Corte avesse già “virato” dal folle principio del mantenimento del tenore di vita, nei tribunali di merito si era continuato a statuire secondo la regola che chi avesse iniziato una convivenza avrebbe perduto il diritto all’assegno di divorzio, applicando una modalità che di fatto rispondeva ancora alla decaduta prassi di collegare l’assegno al tenore di vita.

Relativamente agli effetti derivanti dal divorzio, nel corso del 2021 la giurisprudenza di legittimità, in un rapido susseguirsi di decisioni dalla portata storica, ha aggiornato i criteri e le modalità ai quali la magistratura di merito dovrà necessariamente uniformarsi nel gravare uno dei coniugi – notoriamente l’uomo, salvo rarissime e quasi introvabili (nella giurisprudenza) eccezioni – dell’assegno di mantenimento in favore dell’altro coniuge. Infatti, nel mese di Maggio 2021 la Cassazione (ordinanza n. 28995/2020) sollecitava l’intervento delle Sezioni Unite per chiarire se l’estinzione del diritto all’assegno fosse automatica in caso di nuova convivenza del suo percettore, spinta dal fatto che, sebbene la Suprema Corte avesse già “virato” dal folle principio del mantenimento del tenore di vita, nei tribunali di merito si era continuato a statuire secondo la regola che chi avesse iniziato una convivenza avrebbe perduto il diritto all’assegno di divorzio, applicando una modalità che di fatto rispondeva ancora alla decaduta prassi di collegare l’assegno al tenore di vita.

Pertanto, occorreva un aggiornamento della disciplina, e l’occasione è scaturita da un divorzio incardinato nel distretto di Corte di Appello di Venezia, che respingeva la domanda di riconoscimento dell’assegno divorzile proposta da una ricorrente sulla scorta del fatto che la stessa avesse instaurato una stabile convivenza con un nuovo compagno, da cui aveva avuto anche una figlia. E così, la Cassazione è intervenuta a Sezioni Unite (sentenza n. 32198/2021), declinando i principi a cui i tribunali di merito dovranno attenersi. In particolare, se

Pertanto, occorreva un aggiornamento della disciplina, e l’occasione è scaturita da un divorzio incardinato nel distretto di Corte di Appello di Venezia, che respingeva la domanda di riconoscimento dell’assegno divorzile proposta da una ricorrente sulla scorta del fatto che la stessa avesse instaurato una stabile convivenza con un nuovo compagno, da cui aveva avuto anche una figlia. E così, la Cassazione è intervenuta a Sezioni Unite (sentenza n. 32198/2021), declinando i principi a cui i tribunali di merito dovranno attenersi. In particolare, se  l’assegno è dovuto in funzione “assistenziale” – ossia per le esigenze di puro sostentamento del coniuge più debole – la convivenza ne determina automaticamente l’estinzione; se la finalità è di tipo “compensativo“, lo status di convivente è irrilevante di fronte alla circostanza che il coniuge “debole” abbia sacrificato la propria vita per far fronte alla gestione della famiglia, contribuendo così indirettamente alla creazione del patrimonio dell’altro coniuge e non perdendo, quindi, il diritto alla compensazione economica rappresentata dall’erogazione di un assegno per un periodo di tempo circoscritto o la sua “capitalizzazione”.

l’assegno è dovuto in funzione “assistenziale” – ossia per le esigenze di puro sostentamento del coniuge più debole – la convivenza ne determina automaticamente l’estinzione; se la finalità è di tipo “compensativo“, lo status di convivente è irrilevante di fronte alla circostanza che il coniuge “debole” abbia sacrificato la propria vita per far fronte alla gestione della famiglia, contribuendo così indirettamente alla creazione del patrimonio dell’altro coniuge e non perdendo, quindi, il diritto alla compensazione economica rappresentata dall’erogazione di un assegno per un periodo di tempo circoscritto o la sua “capitalizzazione”.

La Corte, però, anche in questa occasione ha peccato di quella tipica indeterminatezza che, come un virus inarrestabile, si trasmette poi ineluttabilmente alle decisioni dei tribunali di merito, per i quali sarà molto difficile adesso determinare l’entità proporzionale della “compensazione” senza commettere errori o senza dover applicare nuove e arbitrarie prassi – molto comode, però – con cui regolare sbrigativamente le questioni. Tutto ciò, naturalmente, con l’inevitabile seguito di ricorsi giudiziali – che tra qualche anno potrebbero richiedere un ulteriore richiamo alle Sezioni Unite – che difficilmente riceveranno una risposta adeguata.

La Corte, però, anche in questa occasione ha peccato di quella tipica indeterminatezza che, come un virus inarrestabile, si trasmette poi ineluttabilmente alle decisioni dei tribunali di merito, per i quali sarà molto difficile adesso determinare l’entità proporzionale della “compensazione” senza commettere errori o senza dover applicare nuove e arbitrarie prassi – molto comode, però – con cui regolare sbrigativamente le questioni. Tutto ciò, naturalmente, con l’inevitabile seguito di ricorsi giudiziali – che tra qualche anno potrebbero richiedere un ulteriore richiamo alle Sezioni Unite – che difficilmente riceveranno una risposta adeguata.

Ne cito alcune, solo a titolo di esempio:

Ne cito alcune, solo a titolo di esempio:

– L’assegno divorzile di natura compensativa potrebbe durare anche tutta la vita?

– Potrà essere aggiornato o annullato, in base alle migliorate condizioni economiche del coniuge percettore?

– Se sì, con quali modalità ed in base a quali parametri?

– Se il matrimonio è durato pochissimi anni, durante i quali il coniuge c.d. debole ha comunque sacrificato il proprio tempo alla gestione di casa e famiglia, in che modo potrà essere determinato con esattezza il periodo temporale di corresponsione dell’assegno?

– Se il presupposto dell’assegno compensativo è l’aver contribuito, con il proprio sacrificio, alla creazione di patrimonio da parte dell’altro coniuge, qual è la forza misteriosa che impedisce di misurare con esattezza l’entità di tale contributo, dal momento che il patrimonio creato ex novo è facilmente misurabile?

– Se il presupposto dell’assegno compensativo è l’aver contribuito, con il proprio sacrificio, alla creazione di patrimonio da parte dell’altro coniuge, qual è la forza misteriosa che impedisce di misurare con esattezza l’entità di tale contributo, dal momento che il patrimonio creato ex novo è facilmente misurabile?

– Esiste un coefficiente, o una scala di coefficienti, in base ai quali determinare con trasparenza ed omogeneità l’esatta misura del contributo apportato dal coniuge debole alla creazione di ricchezza?

– I tribunali adotteranno un criterio uguale in tutto il Paese, oppure seguiteranno ad applicare decisioni differenti a seconda del distretto di Corte di Appello in cui ricadono o, come spesso accade, a seconda del magistrato?

La sentenza della Cassazione a Sezioni Unite, pertanto, solo apparentemente ha rimesso le cose al loro posto. In realtà – com’è tipico costume della Giustizia Civile italiana in tema di famiglia – essa ha risolto un problema e ne ha creato altri dieci, soprattutto per i coniugi ben patrimonializzati, che potrebbero essere gravati, da oggi in poi, di un assegno divorzile di proporzioni inusitate e durata indeterminata (o determinata in modo frettoloso e inesatto). Per non citare il fatto che una tale pronuncia amplifica ancora di più le differenze – ormai inaccettabili dal punto di vista sociale – tra le tutele prestate dall’Ordinamento alle coppie unite in matrimonio e quelle negate alle coppie sorrette da un solido e durevole rapporto di convivenza che, spesso, si rivela più stabile di quello delle coppie sposate.

La sentenza della Cassazione a Sezioni Unite, pertanto, solo apparentemente ha rimesso le cose al loro posto. In realtà – com’è tipico costume della Giustizia Civile italiana in tema di famiglia – essa ha risolto un problema e ne ha creato altri dieci, soprattutto per i coniugi ben patrimonializzati, che potrebbero essere gravati, da oggi in poi, di un assegno divorzile di proporzioni inusitate e durata indeterminata (o determinata in modo frettoloso e inesatto). Per non citare il fatto che una tale pronuncia amplifica ancora di più le differenze – ormai inaccettabili dal punto di vista sociale – tra le tutele prestate dall’Ordinamento alle coppie unite in matrimonio e quelle negate alle coppie sorrette da un solido e durevole rapporto di convivenza che, spesso, si rivela più stabile di quello delle coppie sposate.

I più maliziosi potrebbero sostenere che non è compito della Cassazione entrare nel merito di questioni numeriche che, invece, dovranno essere affrontate nei tribunali civili. L’osservazione è corretta, ma andrebbe accompagnata da un’altra: nessuno avrebbe potuto impedire alla Cassazione – soprattutto a Sezioni Unite – di statuire, rinviando ad altri organi tecnici, l’istituzione di un documento vincolante per tutti i tribunali che potesse rispondere alle domande sopra evidenziate e ridurre, così, l’ulteriore contenzioso che certamente scaturirà dall’applicazione di principi così indeterminati. Invece, l’unica accortezza usata dalle Sezioni Unite è stata quella di decidere che l’ex coniuge, in virtù del suo nuovo progetto di vita derivante dalla convivenza stabile e dal principio di auto-responsabilità, non potrà più pretendere di ricevere l’eventuale somma riferita alla componente assistenziale dell’assegno.

Questo aspetto, almeno, non lo hanno dimenticato. In “compensazione”, hanno lasciato sul tavolo tutti gli altri.

Dal punto di vista patrimoniale, nella famiglia di fatto manca una normativa assimilabile a quella dettata per i

Dal punto di vista patrimoniale, nella famiglia di fatto manca una normativa assimilabile a quella dettata per i  Dal punto di vista regolamentare, il contratto di convivenza deve essere redatto nella forma scritta, attraverso la stipula di un atto pubblico o con scrittura privata autenticata da un pubblico ufficiale, nel quale è possibile indicare il luogo di residenza della coppia, disciplinare l’uso della casa adibita a residenza comune, scegliere il

Dal punto di vista regolamentare, il contratto di convivenza deve essere redatto nella forma scritta, attraverso la stipula di un atto pubblico o con scrittura privata autenticata da un pubblico ufficiale, nel quale è possibile indicare il luogo di residenza della coppia, disciplinare l’uso della casa adibita a residenza comune, scegliere il  l’unione con la sottoscrizione di un contratto di convivenza, non ha avuto la possibilità di optare per un regime di comunione o di separazione di beni, per cui le regole di divisione di un

l’unione con la sottoscrizione di un contratto di convivenza, non ha avuto la possibilità di optare per un regime di comunione o di separazione di beni, per cui le regole di divisione di un  Questo accade perché le somme depositate si suppongono destinate a sopperire i bisogni comuni, e chi le ha depositate non può chiederne la restituzione, salvo pretendere il rimborso delle somme spese dall’altro convivente a titolo personale, ma solo entro il limite della quota del 50%, poiché ciascun cointestatario è in teoria titolare nella misura del 50% del rapporto di

Questo accade perché le somme depositate si suppongono destinate a sopperire i bisogni comuni, e chi le ha depositate non può chiederne la restituzione, salvo pretendere il rimborso delle somme spese dall’altro convivente a titolo personale, ma solo entro il limite della quota del 50%, poiché ciascun cointestatario è in teoria titolare nella misura del 50% del rapporto di  Infine, c’è un altro aspetto molto delicato da tenere in grande attenzione. Infatti, per l’Agenzia delle Entrate i due conviventi more uxorio sono considerati come dei perfetti estranei tra loro, e pertanto un elevato numero di bonifici bancari da un conto all’altro esporrebbe la coppia ad un rischio di accertamento fiscale da parte dell’Agenzia delle Entrate, la quale potrebbe voler accertare la natura dei bonifici al fine di scongiurare che gli stessi possano derivare da redditi non dichiarati.

Infine, c’è un altro aspetto molto delicato da tenere in grande attenzione. Infatti, per l’Agenzia delle Entrate i due conviventi more uxorio sono considerati come dei perfetti estranei tra loro, e pertanto un elevato numero di bonifici bancari da un conto all’altro esporrebbe la coppia ad un rischio di accertamento fiscale da parte dell’Agenzia delle Entrate, la quale potrebbe voler accertare la natura dei bonifici al fine di scongiurare che gli stessi possano derivare da redditi non dichiarati.

Abbiamo già analizzato in un altro articolo

Abbiamo già analizzato in un altro articolo

E la banca, come si comporta? In ogni caso, essa deve applicare la presunzione di comproprietà del 50%, a meno che tale presunzione non sia stata superata in fase giudiziale e sia stata dimostrata, con l’ausilio di documentazione probatoria, la

E la banca, come si comporta? In ogni caso, essa deve applicare la presunzione di comproprietà del 50%, a meno che tale presunzione non sia stata superata in fase giudiziale e sia stata dimostrata, con l’ausilio di documentazione probatoria, la  Interessante scoprire cosa accadrebbe, invece, nel caso in cui un coniuge dovesse cointestare all’altro un proprio conto personale. In questa circostanza, infatti, in seguito alla loro

Interessante scoprire cosa accadrebbe, invece, nel caso in cui un coniuge dovesse cointestare all’altro un proprio conto personale. In questa circostanza, infatti, in seguito alla loro  In definitiva, è possibile affermare che i conti monointestati, a differenza di quelli cointestati, rispondano più armonicamente alle esigenze tipiche del regime patrimoniale della separazione dei beni; se così non fosse, infatti, ai coniugi non rimarrebbe che mantenere quello della comunione, qualora non sia particolarmente sentita, da entrambi, la necessità di tener distinti i diversi conti correnti. I conti monointestati fanno sì che i flussi di denaro di natura personale confluiscono sui rispettivi conti, senza generare confusione ed evitando problematiche successive legate a una possibile

In definitiva, è possibile affermare che i conti monointestati, a differenza di quelli cointestati, rispondano più armonicamente alle esigenze tipiche del regime patrimoniale della separazione dei beni; se così non fosse, infatti, ai coniugi non rimarrebbe che mantenere quello della comunione, qualora non sia particolarmente sentita, da entrambi, la necessità di tener distinti i diversi conti correnti. I conti monointestati fanno sì che i flussi di denaro di natura personale confluiscono sui rispettivi conti, senza generare confusione ed evitando problematiche successive legate a una possibile

“comunione residuale” perché non consumato. Pertanto, per evitare una liquidazione del conto corrente cointestato al 50% con il coniuge B, A dovrebbe dimostrare che il denaro in esso versato è un bene “personalissimo”, cioè proveniente da somme di

“comunione residuale” perché non consumato. Pertanto, per evitare una liquidazione del conto corrente cointestato al 50% con il coniuge B, A dovrebbe dimostrare che il denaro in esso versato è un bene “personalissimo”, cioè proveniente da somme di  Fin qui i problemi che nascono nei conti correnti. Il regime di comunione dei beni, però, può produrre effetti fastidiosi anche in presenza di un conto corrente personale di un coniuge con delega all’altro coniuge. Serviamoci di un esempio pratico, e supponiamo che sul conto del coniuge A confluisca una somma derivante dall’eredità di uno dei suoi genitori. Ebbene, qualora su quel conto il coniuge B ha una delega ad operare, la

Fin qui i problemi che nascono nei conti correnti. Il regime di comunione dei beni, però, può produrre effetti fastidiosi anche in presenza di un conto corrente personale di un coniuge con delega all’altro coniuge. Serviamoci di un esempio pratico, e supponiamo che sul conto del coniuge A confluisca una somma derivante dall’eredità di uno dei suoi genitori. Ebbene, qualora su quel conto il coniuge B ha una delega ad operare, la  Ma c’è di più. Infatti, nell’esempio considerato potrebbe accadere che tra la ricezione dell’eredità in denaro e il momento della separazione siano trascorsi molti anni, e che nel corso del matrimonio – per qualunque motivo – il conto corrente originario sia stato chiuso e la liquidità sia stata trasferita in un altro conto e, successivamente, investita in

Ma c’è di più. Infatti, nell’esempio considerato potrebbe accadere che tra la ricezione dell’eredità in denaro e il momento della separazione siano trascorsi molti anni, e che nel corso del matrimonio – per qualunque motivo – il conto corrente originario sia stato chiuso e la liquidità sia stata trasferita in un altro conto e, successivamente, investita in

Con il Patto di famiglia, l’

Con il Patto di famiglia, l’

Dal punto di vista della

Dal punto di vista della

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Non potendo assicurare la sua infallibilità, quindi, sembra utile “assicurare” il patrimonio mobiliare, immobiliare e aziendale per mezzo di uno strumento che somiglia ad una sorta di “polizza vita patrimoniale”, ma che rivela una maggiore elasticità e grado di inclusione patrimoniale rispetto alla semplice polizza vita, nonostante preveda uno spossessamento del titolo di proprietà (non della fruizione) dei beni conferiti. Stiamo parlando del Trust, istituto giuridico non disciplinato all’interno del codice civile – ma presente nel nostro Ordinamento dal 1989, in occasione della ratifica della Convenzione de l’Aja (legge n. 364/89) – che si rivela molto più efficace di altri strumenti di tutela del patrimonio (come il

Non potendo assicurare la sua infallibilità, quindi, sembra utile “assicurare” il patrimonio mobiliare, immobiliare e aziendale per mezzo di uno strumento che somiglia ad una sorta di “polizza vita patrimoniale”, ma che rivela una maggiore elasticità e grado di inclusione patrimoniale rispetto alla semplice polizza vita, nonostante preveda uno spossessamento del titolo di proprietà (non della fruizione) dei beni conferiti. Stiamo parlando del Trust, istituto giuridico non disciplinato all’interno del codice civile – ma presente nel nostro Ordinamento dal 1989, in occasione della ratifica della Convenzione de l’Aja (legge n. 364/89) – che si rivela molto più efficace di altri strumenti di tutela del patrimonio (come il

In relazione al conferimento di beni immobiliari, vale la pena mettere a confronto il trust con una società di persone, per verificarne l’efficacia. La

In relazione al conferimento di beni immobiliari, vale la pena mettere a confronto il trust con una società di persone, per verificarne l’efficacia. La  non può essere interpretato come una “cura” immediata (e maldestra) per risolvere una imminente azione dei creditori o dello Stato. Infatti, l’utilizzo più tipico del trust, in passato, è stato quello di creare un contenitore per

non può essere interpretato come una “cura” immediata (e maldestra) per risolvere una imminente azione dei creditori o dello Stato. Infatti, l’utilizzo più tipico del trust, in passato, è stato quello di creare un contenitore per  Lo strumento del trust rivelerebbe ancora di più la sua efficacia in caso di

Lo strumento del trust rivelerebbe ancora di più la sua efficacia in caso di

Tecnicamente, il

Tecnicamente, il  In estrema sintesi, i creditori dei coniugi non possono soddisfarsi sui beni vincolati dal fondo patrimoniale quando i debiti sono stati contratti per scopi estranei ai bisogni della famiglia, in ciò intendendosi che il Fondo ha una efficacia limitata agli scopi relativi al soddisfacimento di esigenze di famiglia, con esclusione totale dei debiti sorti per finalità voluttuarie o accessorie. Tuttavia, se un credito è sorto prima della costituzione del Fondo, il creditore può avanzare un’azione revocatoria ex art. 2901 c.c., ma avrà l’onere di provare che il

In estrema sintesi, i creditori dei coniugi non possono soddisfarsi sui beni vincolati dal fondo patrimoniale quando i debiti sono stati contratti per scopi estranei ai bisogni della famiglia, in ciò intendendosi che il Fondo ha una efficacia limitata agli scopi relativi al soddisfacimento di esigenze di famiglia, con esclusione totale dei debiti sorti per finalità voluttuarie o accessorie. Tuttavia, se un credito è sorto prima della costituzione del Fondo, il creditore può avanzare un’azione revocatoria ex art. 2901 c.c., ma avrà l’onere di provare che il

In relazione alla funzione del Fondo di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia, la Corte di Cassazione ha sempre dato una interpretazione molto ampia, comprendendo in tali bisogni anche quelle esigenze volte al pieno mantenimento ed all’armonico sviluppo della famiglia, nonché al suo potenziamento dal punto di vista lavorativo, restando escluse solo le esigenze voluttuarie e speculative. Ciò significa che, secondo la Cassazione, rimane in capo al creditore l’onere di provare che il debito entrato in contenzioso, assunto in ambito esclusivamente lavorativo-professionale e solo incidentalmente suscettibile di effetti per la famiglia, è volto a soddisfare immediatamente e direttamente i bisogni della famiglia.

In relazione alla funzione del Fondo di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia, la Corte di Cassazione ha sempre dato una interpretazione molto ampia, comprendendo in tali bisogni anche quelle esigenze volte al pieno mantenimento ed all’armonico sviluppo della famiglia, nonché al suo potenziamento dal punto di vista lavorativo, restando escluse solo le esigenze voluttuarie e speculative. Ciò significa che, secondo la Cassazione, rimane in capo al creditore l’onere di provare che il debito entrato in contenzioso, assunto in ambito esclusivamente lavorativo-professionale e solo incidentalmente suscettibile di effetti per la famiglia, è volto a soddisfare immediatamente e direttamente i bisogni della famiglia. Aver costituito un fondo patrimoniale, naturalmente, non esclude che chi ne fa parte non possa indebitarsi per motivi legati alla professione (es. acquisto dello studio per mezzo di un mutuo). Pertanto, l’indebitamento in buona fede e per esigenze estranee ai beni ed agli interessi tutelati dal Fondo è sempre possibile, ed in caso di improvvisa insostenibilità finanziaria – come succede nei casi di perdita del lavoro e conseguente sovraindebitamento – le garanzie offerte dal fondo patrimoniale potranno essere validamente opposte alle azioni esecutive volte ad aggredire anche i beni contenuti nel Fondo.

Aver costituito un fondo patrimoniale, naturalmente, non esclude che chi ne fa parte non possa indebitarsi per motivi legati alla professione (es. acquisto dello studio per mezzo di un mutuo). Pertanto, l’indebitamento in buona fede e per esigenze estranee ai beni ed agli interessi tutelati dal Fondo è sempre possibile, ed in caso di improvvisa insostenibilità finanziaria – come succede nei casi di perdita del lavoro e conseguente sovraindebitamento – le garanzie offerte dal fondo patrimoniale potranno essere validamente opposte alle azioni esecutive volte ad aggredire anche i beni contenuti nel Fondo. informale), nessun creditore potrà, ad esempio, comunicare arbitrariamente al debitore la decadenza dal beneficio del termine, per poi argomentare temerariamente che il ricorso al Fondo, anziché essere sotteso alla protezione di interessi meritevoli, sia stato concepito in futuro danno ai creditori. Ma attenzione: è sufficiente anche un solo ritardo nei pagamenti del debito per poter permettere ai creditori di argomentare la necessità di misure cautelative, sorrette dalla circostanza secondo cui il conferimento di beni nel fondo patrimoniale abbia di fatto diminuito le garanzie complessive del debitore che, all’atto della analisi e delibera del prestito, erano state giudicate idonee alla sua concessione pur non essendo oggetto di garanzia reale.

informale), nessun creditore potrà, ad esempio, comunicare arbitrariamente al debitore la decadenza dal beneficio del termine, per poi argomentare temerariamente che il ricorso al Fondo, anziché essere sotteso alla protezione di interessi meritevoli, sia stato concepito in futuro danno ai creditori. Ma attenzione: è sufficiente anche un solo ritardo nei pagamenti del debito per poter permettere ai creditori di argomentare la necessità di misure cautelative, sorrette dalla circostanza secondo cui il conferimento di beni nel fondo patrimoniale abbia di fatto diminuito le garanzie complessive del debitore che, all’atto della analisi e delibera del prestito, erano state giudicate idonee alla sua concessione pur non essendo oggetto di garanzia reale. Relativamente al titolo di proprietà dei beni conferiti nel Fondo, è interessante precisare che, nel caso in cui vengano inseriti anche beni che erano già di proprietà di uno o di entrambi i coniugi, il titolo di proprietà non muta: se uno dei due è proprietario di un appartamento, e dopo qualche tempo decide di inserirlo nel fondo patrimoniale, la proprietà resta la sua anche se l’altro coniuge può amministrare il bene in quanto parte costituente il Fondo.

Relativamente al titolo di proprietà dei beni conferiti nel Fondo, è interessante precisare che, nel caso in cui vengano inseriti anche beni che erano già di proprietà di uno o di entrambi i coniugi, il titolo di proprietà non muta: se uno dei due è proprietario di un appartamento, e dopo qualche tempo decide di inserirlo nel fondo patrimoniale, la proprietà resta la sua anche se l’altro coniuge può amministrare il bene in quanto parte costituente il Fondo.

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

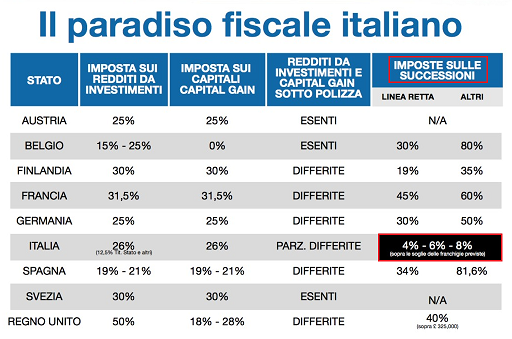

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro.

Secondo il rapporto annuale di BCG (Boston Consulting Group), in Italia 400.000 famiglie detengono circa il 23% della ricchezza mobiliare (e cioè azioni, obbligazioni, depositi e strumenti di liquidità), e si prevede che nel 2024 il loro numero salirà a 519.000, con una quota di ricchezza pari al 26,4%. Ognuna di queste famiglie, secondo lo studio, detiene disponibilità di denaro, sotto varie forme, superiore al milione di USD. L’intero segmento dei patrimonials, però, rappresenta un numero più ampio di famiglie – oggi circa 700.000, quasi 950.000 nel 2024 – e detiene proprietà immobiliari spesso di natura esclusivamente abitativa (prima casa e, in parte, anche la casa vacanze). Complessivamente, questo segmento possiede una ricchezza mobiliare complessiva pari a circa 800 miliardi di euro, a cui va aggiunto il valore del patrimonio immobiliare, che porta la ricchezza complessiva del segmento a circa 1.800 miliardi di euro. Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle).

Un dato salta all’attenzione: nel nostro Paese, la ricchezza complessiva degli italiani è composta per il 68.0% da immobili, polverizzati in tutti gli strati sociali della popolazione. In particolare, la superficie complessiva dei soli immobili residenziali degli italiani è di circa 2,4 miliardi di mq, ed il suo valore commerciale complessivo è pari a circa 3.000 miliardi di euro. Ebbene, questo patrimonio immobiliare, nei prossimi 35 anni, verrà trasmesso gradualmente agli eredi, i quali si troveranno a pagare, in occasione del passaggio generazionale, le imposte di successione vigenti tempo per tempo, in base alla franchigia (oggi pari ad un milione di euro per coniuge e figli, 100.000 euro per fratelli e sorelle). La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più).

La questione aveva già suscitato un certo dibattito politico tra il 2010 ed il 2015, anno in cui si è “addormentata” e dimenticata fino ad oggi, allorquando la Banca d’Italia ha iniziato a consigliare lo spostamento graduale della pressione fiscale dal lavoro agli immobili. A tale “consiglio istituzionale”, di certo autorevole, si è ispirata una recente proposta di legge per riformare il Catasto, appena depositata in Commissione Finanze dal Movimento 5 Stelle. Qualora diventasse legge dello Stato, questa nuova norma avrebbe l’effetto – oltre a quello della c.d. “patrimoniale occulta”, di cui tutti parlano oggi, e alla lievitazione dell’imponibile soggetto alla famigerata IMU – di aumentare il gettito fiscale derivante dalle successioni senza innalzare le aliquote e senza abbassare le generose franchigie. Diversi patrimoni, infatti, oggi beneficiano di una soglia non imponibile di ben 1 milione di euro a figlio (+ coniuge superstite), difficilmente superabile con il solo valore catastale, ma domani potrebbero superare questo “muro fortilizio” grazie ad una base di calcolo più generosa, mediamente pari a 7 volte il valore catastale (se non di più). Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.

Pertanto, siccome in politica nazionale nulla è lasciato al caso, la proposta di legge depositata in Commissione Finanze – con prima firma della deputata del Movimento 5 Stelle Azzurra Cancellieri – punta chiaramente a risvegliare dal lungo sonno il progetto di riforma archiviato nel 2015. In sostanza, le rendite degli immobili verrebbero riviste in base ai metri quadri (non più ai vani), e le classificazioni delle case verrebbero riconsiderate. Questo è il primo segnale che qualcosa, in termini di passaggio generazionale dei patrimoni familiari, potrebbe cambiare molto presto, determinando per i detentori di diversi immobili la necessità, in costanza di vita, di rimodulare profondamente tutta la pianificazione patrimoniale al fine di aumentare la riserva di disponibilità liquide e, così, non creare agli eredi una situazione di difficoltà o impossibilità a pagare le imposte di successione calcolate con la stessa aliquota di oggi (salvo aumenti nei prossimi anni, tutt’altro che improbabili) ma con una base imponibile dal valore sette volte più alto.