Le elezioni in UK hanno dato una svolta definitiva al processo di uscita del Regno Unito dall’UE, ma niente paura: chi oggi è indeciso se costituire una LTD in UK, potrà farlo anche dopo, grazie anche alla tradizionale capacità degli inglesi di attrarre denaro e attività produttive dall’estero.

Sono lontani i tempi in cui avevi bisogno di un commercialista, una grande somma di denaro e la pazienza di un santo per costituire una società nel Regno Unito. Anche oggi, dopo il risultato elettorale che ha sancito l’ineluttabilità della Brexit (anche in versione “hard”), è possibile fondare una LTD (Limited Private Company, l’equivalente della SRL italiana) per poco più di di 10,00 sterline se si utilizzano i servizi online. Anzi, la nuova società potrebbe essere registrata e pronta per essere venduta lo stesso giorno della sua creazione.

Pensare che qualcosa possa cambiare in peggio nel dopo-Brexit è oggettivamente fuori luogo. Infatti, è molto probabile, piuttosto, che il Regno Unito si trasformi in un paese fiscalmente ancora più benevolo e accogliente di prima, a causa dei numerosi nodi da sciogliere (trattati commerciali da negoziare con un Trump vicino all’impeachment e l’indipendentismo scozzese alle porte) e grazie anche al “traino” dell’Irlanda che, proprio in UE, garantisce una tassazione minima per le imprese al 15% (in UK è al 19%). Inoltre, si calcola che al momento circa 700.000 italiani siano residenti in Gran Bretagna e che, solo negli ultimi tre anni, 50.000 di essi abbiano costituito una LTD per esercitare la propria attività commerciale. Non sono da meno i tedeschi (49.000 nuove LTD solo nel 2018).

Pensare che qualcosa possa cambiare in peggio nel dopo-Brexit è oggettivamente fuori luogo. Infatti, è molto probabile, piuttosto, che il Regno Unito si trasformi in un paese fiscalmente ancora più benevolo e accogliente di prima, a causa dei numerosi nodi da sciogliere (trattati commerciali da negoziare con un Trump vicino all’impeachment e l’indipendentismo scozzese alle porte) e grazie anche al “traino” dell’Irlanda che, proprio in UE, garantisce una tassazione minima per le imprese al 15% (in UK è al 19%). Inoltre, si calcola che al momento circa 700.000 italiani siano residenti in Gran Bretagna e che, solo negli ultimi tre anni, 50.000 di essi abbiano costituito una LTD per esercitare la propria attività commerciale. Non sono da meno i tedeschi (49.000 nuove LTD solo nel 2018).

![]() Esistono tre modi per costituire una società nel Regno Unito, ognuno dei quali ha un costo diverso ma tutti forniscono lo stesso risultato, ossia quello di registrare una società britannica presso la Companies House (registro delle imprese) ai sensi del Companies Act 2006. Ciò può avvenire utilizzando:

Esistono tre modi per costituire una società nel Regno Unito, ognuno dei quali ha un costo diverso ma tutti forniscono lo stesso risultato, ossia quello di registrare una società britannica presso la Companies House (registro delle imprese) ai sensi del Companies Act 2006. Ciò può avvenire utilizzando:

– un agente autorizzato dalla Companies House, che fornisce servizi di archiviazione anche online rapidi, sicuri e convenienti (da 15,00 a 149,00 sterline, a seconda del tipo di società da costituire e del numero dei soci da registrare);

– un commercialista (accountant), molto più caro (fino a 1.000,00 sterline) ma più adatto per via della possibilità di fare consulenza anche nella gestione fiscale successiva alla fondazione, e soprattutto perché potrà facilmente reperire una sede figurativa (obbligatoria per la registrazione) per la nuova azienda;

Companies House website

– il sito web della Companies House, semplice da utilizzare ma destinato a chi ha già una prova di residenza in UK da poter indicare nel form di richiesta. Costa 12,00 sterline, e la registrazione online avviene entro 48 ore completando il modulo di domanda IN01 utilizzando il servizio Web Incorporation;

– il servizio postale, ormai in totale disuso, che permette di compilare il modulo di domanda IN01 (stampato dal sito della Companies House) su carta e inviarlo per posta; costa 40,00 e richiede circa 8-10 giorni.

Il servizio online può essere utilizzato solo per costituire una LTD con statuto e articoli “a modello”, il che significa che non è possibile emettere più di una classe di azioni, utilizzare articoli modificati o personalizzati o registrare una società senza scopo di lucro.

Di norma, bastano dalle 3 alle 18 ore lavorative affinché la Companies House registri una nuova società, ma solo se sono stati compiuti tutti i passaggi preliminari, che vanno dalla redazione dei documenti alla prova di residenza all’estero (necessaria per la verifica anti-money-laundering, ossia antiriciclaggio) alla elezione di un indirizzo di residenza in UK, dove domiciliare la posta in arrivo dal Registro. Le aziende partner del registro inglese, di conseguenza, includono nel servizio offerto una revisione preliminare gratuita dello statuto (Articles of Association) e dell’atto costitutivo (Memorandum of Association) per verificare la presenza di errori e provvedono a rettificare e inviare nuovamente la domanda se viene respinta per qualsiasi motivo.

Oltre ai costi obbligatori previsti da ciascun tipo di procedimento, esistono due servizi opzionali molto richiesti. Il primo è un servizio di sede legale, che consente alle persone di utilizzare un indirizzo diverso da quello di casa nei registri pubblici, proteggendo così la propria privacy, e costa dalle 30,00 alle 50,00 sterline all’anno. Il secondo extra è l’acquisto di un indirizzo “di servizio” da un c.d. fornitore di indirizzi. Questo in genere costa da 20,00 a 30,00 sterline all’anno, ma è consigliabile diffidare dei prezzi bassi e rivolgersi a studi che, sebbene un po’ più cari (100 sterline l’anno circa) forniscono un servizio più accurato e affidabile (soprattutto per il successivo invio della posta presso la vostra sede legale. I due extra (sede legale e indirizzo di servizio) possono coincidere, ed in genere i fornitori di questi servizi offrono il pacchetto intero al di sotto delle 200,00 sterline all’anno.

Oltre ai costi obbligatori previsti da ciascun tipo di procedimento, esistono due servizi opzionali molto richiesti. Il primo è un servizio di sede legale, che consente alle persone di utilizzare un indirizzo diverso da quello di casa nei registri pubblici, proteggendo così la propria privacy, e costa dalle 30,00 alle 50,00 sterline all’anno. Il secondo extra è l’acquisto di un indirizzo “di servizio” da un c.d. fornitore di indirizzi. Questo in genere costa da 20,00 a 30,00 sterline all’anno, ma è consigliabile diffidare dei prezzi bassi e rivolgersi a studi che, sebbene un po’ più cari (100 sterline l’anno circa) forniscono un servizio più accurato e affidabile (soprattutto per il successivo invio della posta presso la vostra sede legale. I due extra (sede legale e indirizzo di servizio) possono coincidere, ed in genere i fornitori di questi servizi offrono il pacchetto intero al di sotto delle 200,00 sterline all’anno.

Relativamente al tipo di società da costituire, poi, vi è maggiore flessibilità nello scegliere una società a responsabilità limitata (LTD). Queste pagano l’imposta sulle società a un’aliquota forfettaria del 19%, mentre i dividendi godono di una franchigia di 2.000 sterline e sono tassati da un minimo del 7,5% (per i contribuenti con aliquota di base, fino a 46.350,00 sterline di reddito) ad un massimo del 38,1%.

LEGGI ANCHE “Gli strumenti di protezione dell’imprenditore: separare l’azienda dalla famiglia. Patto di famiglia e Trust”

Vale anche la pena ricordare che esiste la possibilità di compensare le spese aziendali con i profitti, e quindi ridurre ulteriormente le imposte dovute attraverso la deduzione delle spese consentite.

A monte di tutto, esistono vantaggi reputazionali che derivano dal fare attività commerciale come LTD registrata, perché essa ispira fiducia nei clienti, fornitori e potenziali investitori. Questi benefici derivano principalmente dal fatto che chiunque abbia a che fare con una società registrata è a conoscenza implicitamente degli obblighi di comunicazione e trasparenza previsti dal Companies Act 2006.

Infine, esiste un discreto “mercato” di società inglesi già costituite da qualche anno, messe in vendita con conto bancario aperto e partita IVA (VAT Number) operativa, appetibili per quegli imprenditori che hanno raggiunto notevoli dimensioni di fatturato e desiderano entrare nel più breve tempo possibile nei mercati esteri facendo base su Londra.

La partita IVA in UK, infatti, non è un diritto-dovere, ma un privilegio che viene concesso solo ad attività commerciale (trading) effettivamente cominciata (con incassi e costi dimostrabili). Pertanto, rilevare una LTD già fornita di VAT è una scelta da valutare con attenzione.

Se hai trovato utile questo articolo forse potrebbe interessarti sapere come tutelare il tuo patrimonio familiare dagli attacchi esterni

Scarica l’e-book “La Protezione del Patrimonio Familiare dai possibili atti di aggressione dei terzi“, edito da PATRIMONI&FINANZA.

Non costa assolutamente nulla, è sufficiente registrarsi.

Buona lettura !

Dal punto di vista normativo, poiché il trasferimento della quota comporta la modifica della compagine soggettiva (voluta nell’atto costitutivo e caratterizzata, per norma generale, dalla scelta personale e fiduciaria rispetto ai singoli soci), esso resta assoggettato alla necessità di consenso unanime dei soci ai sensi dell’art. 2252 c.c., cosa che rende impossibile l’esecuzione forzata. Questo perchè il sequestro ed il conseguente pignoramento comporterebbero la possibilità di espropriazione della quota di società personale da parte del creditore personale del socio e porterebbero quindi all’attuazione di una modificazione del rapporto sociale, dovuta alla sostituzione del socio effettivo con il creditore o con un terzo soggetto, e ciò costituirebbe una modifica che confligge con l’esigenza di rispettare il principio dell’intuitus personae (Tribunale di Rimini, 12.05.2016; Corte d’Appello di Milano, 23.03.1999; Tribunale di Trani, 23.02.2007; Tribunale di Roma, 17.05.2004; Tribunale di Monza, 05.12.2000; Tribunale di Milano, 1912.1996; Tribunale di Ravenna, 12.04.1994; Tribunale di Benevento, 24.09.1991).

Dal punto di vista normativo, poiché il trasferimento della quota comporta la modifica della compagine soggettiva (voluta nell’atto costitutivo e caratterizzata, per norma generale, dalla scelta personale e fiduciaria rispetto ai singoli soci), esso resta assoggettato alla necessità di consenso unanime dei soci ai sensi dell’art. 2252 c.c., cosa che rende impossibile l’esecuzione forzata. Questo perchè il sequestro ed il conseguente pignoramento comporterebbero la possibilità di espropriazione della quota di società personale da parte del creditore personale del socio e porterebbero quindi all’attuazione di una modificazione del rapporto sociale, dovuta alla sostituzione del socio effettivo con il creditore o con un terzo soggetto, e ciò costituirebbe una modifica che confligge con l’esigenza di rispettare il principio dell’intuitus personae (Tribunale di Rimini, 12.05.2016; Corte d’Appello di Milano, 23.03.1999; Tribunale di Trani, 23.02.2007; Tribunale di Roma, 17.05.2004; Tribunale di Monza, 05.12.2000; Tribunale di Milano, 1912.1996; Tribunale di Ravenna, 12.04.1994; Tribunale di Benevento, 24.09.1991). In relazione al conferimento degli immobili ed alla determinazione del reddito, è interessante effettuare un confronto tra le società di persone e l’istituto del Trust. La società semplice, per esempio, all’atto del conferimento sconta l’imposta di registro in misura fissa. Nel caso in cui l’atto costitutivo contenga il conferimento di beni immobili o di diritti reali su beni immobili, il tributo opera in misura pari al 9% del valore di perizia, salva l’applicazione delle aliquote differenziate a seconda della natura dei beni conferiti. La base imponibile è costituita dal valore venale dei beni conferiti al netto delle passività accollate alla società conferitaria. Il trust, all’atto di conferimento, sconta invece l’imposta di donazione con l’aliquota ridotta (sebbene l’Autorità Finanziaria si sia ostinata, fino al nuovo pronunciamento della Cassazione, a pretendere l’applicazione di un’aliquota all’8 per cento), e nel caso di conferimento di immobili il risparmio è notevole.

In relazione al conferimento degli immobili ed alla determinazione del reddito, è interessante effettuare un confronto tra le società di persone e l’istituto del Trust. La società semplice, per esempio, all’atto del conferimento sconta l’imposta di registro in misura fissa. Nel caso in cui l’atto costitutivo contenga il conferimento di beni immobili o di diritti reali su beni immobili, il tributo opera in misura pari al 9% del valore di perizia, salva l’applicazione delle aliquote differenziate a seconda della natura dei beni conferiti. La base imponibile è costituita dal valore venale dei beni conferiti al netto delle passività accollate alla società conferitaria. Il trust, all’atto di conferimento, sconta invece l’imposta di donazione con l’aliquota ridotta (sebbene l’Autorità Finanziaria si sia ostinata, fino al nuovo pronunciamento della Cassazione, a pretendere l’applicazione di un’aliquota all’8 per cento), e nel caso di conferimento di immobili il risparmio è notevole.

USD, mentre una Porsche Carrera GT del 2004 è stata battuta a 687.000 USD. Una BMW 850 CSi del 1994 è stata comprata a 184.800 USD, ed una Ferrari 550 Maranello (che necessitava di riparazioni per 15.000 dollari) ha realizzato “solo” 184,800 USD.

USD, mentre una Porsche Carrera GT del 2004 è stata battuta a 687.000 USD. Una BMW 850 CSi del 1994 è stata comprata a 184.800 USD, ed una Ferrari 550 Maranello (che necessitava di riparazioni per 15.000 dollari) ha realizzato “solo” 184,800 USD.

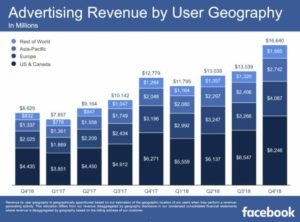

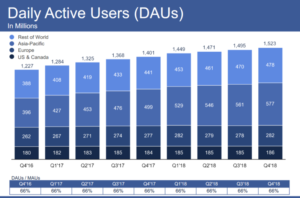

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi).

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi). I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram).

I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram). Se ti è piaciuto questo articolo, forse potrebbe interessarti anche

Se ti è piaciuto questo articolo, forse potrebbe interessarti anche

Solo negli ultimi dieci anni, a seguito della crisi del 2008, Berkshire ha cominciato ad investire sui gruppi finanziari americani, ma la cosa non deve sorprendere: coerentemente con il suo metodo, Buffett ha scelto le banche più sottovalutate e con dentro il più alto patrimonio proprio (immobili, uffici etc), quadruplicando il proprio investimento in pochi anni.

Solo negli ultimi dieci anni, a seguito della crisi del 2008, Berkshire ha cominciato ad investire sui gruppi finanziari americani, ma la cosa non deve sorprendere: coerentemente con il suo metodo, Buffett ha scelto le banche più sottovalutate e con dentro il più alto patrimonio proprio (immobili, uffici etc), quadruplicando il proprio investimento in pochi anni.

Cominciamo col dire che, nella maggior parte dei paesi membri della UE, la sovranità fiscale è considerata intoccabile, e questo consente a tutti di poter spostare liberamente la propria azienda, la produzione ed il fatturato (quello preponderante, perchè se vendi quasi esclusivamente in Italia le tasse le continui a pagare qui…) verso quei paesi dove la pressione fiscale è inferiore, e dove consolidate infrastrutture industriali, logistiche e finanziarie vengono in aiuto alle imprese.

Cominciamo col dire che, nella maggior parte dei paesi membri della UE, la sovranità fiscale è considerata intoccabile, e questo consente a tutti di poter spostare liberamente la propria azienda, la produzione ed il fatturato (quello preponderante, perchè se vendi quasi esclusivamente in Italia le tasse le continui a pagare qui…) verso quei paesi dove la pressione fiscale è inferiore, e dove consolidate infrastrutture industriali, logistiche e finanziarie vengono in aiuto alle imprese.