Sondaggi, statistiche e note di colore provenienti dalle più interessanti ricerche giornalistiche del Regno Unito condotte in piena epoca MiFID II. Analogie con l’Italia e aneddoti in salsa british

Tratto da un articolo di Nick Shepherd (FT)

A parte la differenza linguistica (e la Regina), Italia e Inghilterra hanno molti punti di contatto quando si parla di consulenza in servizi finanziari. Quello inglese, senza dubbio, è un mondo più variegato, ma alcuni sondaggi condotti sulla clientela british hanno rivelato sorprendenti similitudini in relazione alla reputazione di cui i consulenti finanziari godono presso la clientela. Prima di introdurre l’argomento, sarà bene fare una breve panoramica su come si svolge il servizio di consulenza di investimento nel Regno Unito.

Nel mondo anglosassone, a parte le reti di distribuzione di prodotti finanziari remunerate con commissioni, sono molto presenti e apprezzati i consulenti autonomi, che hanno già una “storia” notevole rispetto all’Italia e sono preferiti a quelli non autonomi. Di conseguenza, le banche accettano di accoppiare, al servizio di collocamento di strumenti finanziari, la consulenza su base indipendente quale servizio a valore aggiunto, all’interno di un modello di servizio che prevede una sorta di cooperazione fra tre figure professionali differenti e autonome: cliente, banca depositaria e consulente (o advisor).

Questo modello comporta benefici per ognuna delle figure che ne fanno parte. Infatti:

– il cliente sceglie personalmente la banca di sua fiducia presso la quale depositerà il denaro in custodia;

– il cliente sceglie il consulente a cui affidare la gestione del proprio patrimonio depositato in quella banca;

– il consulente opera in piena tranquillità ed indipendenza, senza conflitto di interesse e senza vincoli commerciali di alcun tipo, nel rispetto di un contratto di gestione di portafoglio;

– la banca depositaria, in qualità di custode, ha una funzione di controllo sull’operatività e sulla buona diligenza del consulente;

– Il consulente controlla che la banca esegua le disposizioni impartite dal cliente secondo le condizioni ed i tempi concordati.

Il modello anglosassone, a ben vedere, elimina anche il conflitto di interessi, escludendo ogni forma di retrocessione dalle società prodotto ai consulenti che scelgono di operare in modo indipendente; in più, consente al consulente autonomo di avere la certezza dell’esecuzione degli ordini nei tempi previsti, che così ricade sempre sotto il suo controllo (come in Italia, solo che la banca non è una semplice depositaria, ma una mandante).

Relativamente alla parcella, questa viene pagata direttamente dal cliente al consulente sotto forma di commissione di gestione del portafoglio, pattuita contrattualmente entro certi minimi e massimi, oppure periodicamente, a seconda dell’entità del patrimonio amministrato e della durata del servizio.

Quando è stato chiesto di nominare le qualità più richieste in un consulente finanziario, i lettori del Financial Times non hanno avuto dubbi, convergendo quasi tutti sulle “tre T”: Trasparency, Trust and Tailored (trasparenza, fiducia e servizio su misura).

La risposta è arrivata da oltre 300 lettori, di cui oltre i due terzi di essi stavano già pagando servizi di consulenza finanziaria. In cima alla lista dei loro desideri c’è la trasparenza sulle commissioni. In particolare, il 7% dei lettori inglesi confessa di non sapere quanto stia pagando per i consigli del consulente, mentre una percentuale maggiore (18%) contesta il livello delle commissioni che vengono loro addebitate e il modo in cui queste vengono applicate. La pratica diffusa di addebitare commissioni ad valorem – in cui i consulenti prendono una percentuale sul valore delle attività gestite ogni anno – è stata particolarmente dibattuta. Alcuni lettori, infatti, si sono concentrati sugli aspetti della comunicazione sul tema (“le commissioni dovrebbero essere espresse in sterline, non in percentuale”), mentre altri hanno posto l’attenzione sulla partecipazione del consulente al risultato finale, mostrando preferenza sulle commissioni di performance e non su quelle basate sul valore del portafoglio totale. Altri, ancora, si sono lamentati dalle scarse capacità di relazione e attenzione dei consulenti verso i clienti, i quali lamentano la pratica delle due riunioni di revisione l’anno, considerate poco coinvolgenti.

La risposta è arrivata da oltre 300 lettori, di cui oltre i due terzi di essi stavano già pagando servizi di consulenza finanziaria. In cima alla lista dei loro desideri c’è la trasparenza sulle commissioni. In particolare, il 7% dei lettori inglesi confessa di non sapere quanto stia pagando per i consigli del consulente, mentre una percentuale maggiore (18%) contesta il livello delle commissioni che vengono loro addebitate e il modo in cui queste vengono applicate. La pratica diffusa di addebitare commissioni ad valorem – in cui i consulenti prendono una percentuale sul valore delle attività gestite ogni anno – è stata particolarmente dibattuta. Alcuni lettori, infatti, si sono concentrati sugli aspetti della comunicazione sul tema (“le commissioni dovrebbero essere espresse in sterline, non in percentuale”), mentre altri hanno posto l’attenzione sulla partecipazione del consulente al risultato finale, mostrando preferenza sulle commissioni di performance e non su quelle basate sul valore del portafoglio totale. Altri, ancora, si sono lamentati dalle scarse capacità di relazione e attenzione dei consulenti verso i clienti, i quali lamentano la pratica delle due riunioni di revisione l’anno, considerate poco coinvolgenti.

Circa un terzo dei lettori che hanno partecipato al sondaggio del FT ha confessato di non avere una buona opinione sui consulenti che lavorano su base non indipendente, e con una gamma limitata di opzioni di investimento, dichiarando il proprio disagio verso la “consulenza basata sulle commissioni per l’acquisto di determinati prodotti“. Anche per i consulenti inglesi non indipendenti, pertanto, la direttiva Mifid II comporta una maggiore trasparenza sulle commissioni ed un momento di trasformazione per tutto il settore.

In sintesi, il tipo di servizio che molti lettori britannici hanno detto di voler ottenere è fatto essenzialmente di sei elementi fondamentali: fiducia, chiarezza, creatività, onestà, indipendenza e buone capacità di ascolto. Oltre a questi, alcuni partecipanti hanno dichiarato di voler andare oltre la consulenza sugli investimenti, desiderando parlare di Arte e di Filantropia, ma anche di affari e degli investimenti non finanziari che possano dare ai propri figli la possibilità di arricchirsi.

Ritornando alle statistiche fuoriuscite dal sondaggio, il 38% dei lettori ha dichiarato di essere “molto soddisfatto” del rapporto qualità-prezzo del proprio consulente, mentre il 41% si è dichiarato “soddisfatto” del livello delle tariffe e poco più del 13% ha ritenuto di non ottenere un buon rapporto. Sebbene il 43% dei lettori non abbia mai cambiato il proprio consulente, qualsiasi evento che possa portare a una perdita di fiducia li spingerebbe a farlo. Quasi un terzo dei lettori senza un consulente finanziario ha indicato nella mancanza di fiducia e nelle scarse esperienze passate le ragioni per cui ne stanno lontani.

Quello della fiducia è un elemento ricorrente. Da un sondaggio effettuato dall’Autorità di vigilanza sulla condotta finanziaria (FCA), si è scoperto che solo il 39% degli adulti del Regno Unito si fida di consulenti finanziari, e che il meccanismo su cui si basa il successo dei consulenti è essenzialmente il passaparola o la raccomandazione personale di un membro della famiglia, un collega o un altro professionista di altra categoria. Allo stesso modo, la maggior parte dei consulenti ha descritto i referral (passaparola) come il loro modo principale di trovare clienti.

Non mancano, infine, le cosiddette note di colore nella ricerca condotta dal FT, che ha chiesto ai consulenti finanziari di raccontare le domande più strane, gli obiettivi di spesa più bizzarri e le richieste più insolite in cui si erano imbattuti nella loro carriera. Si va da un cliente fanatico della moda ansioso di “liquidare parte del suo portafoglio per aggiornare il suo guardaroba” a un cercatore di tesori che voleva “trasformare il suo intero portafoglio in oro fisico“. Alcuni clienti, poi, si aspettano molto in cambio delle commissioni che pagano: a un consulente è stato chiesto “puoi portare le mazze da golf di mio figlio dall’altra parte della città per me?“, mentre altri hanno riferito esperienze di gestione del conflitto coniugale dei loro clienti. Un cliente felicemente sposato insisteva sul “non dire a mia moglie quanti soldi ho, lei li spenderà tutti“, mentre un altro chiedeva come “nascondere le risorse a un partner che tradiva” (richiesta rifiutata dal consulente). Un consulente ha dovuto spiegare la matematica di base a una cliente divorziata con un patrimonio dal valore di 8 milioni di sterline, in un classico caso in cui l’ex marito pagava e controllava tutto, quindi da sola lei non era in grado di comprendere il valore del denaro e dei beni.

Per ultimo, le storie toccanti di gentilezza umana. Rob Roberts, pianificatore finanziario di The Chester Partnership, ha raccontato come una coppia abbia lasciato un lascito testamentario sostanziale all’agente di viaggio di fiducia, che aveva trovato un hotel a Lanzarote dove la coppia si era recata in vacanza romantica ogni anno per un decennio.

Per i suoi apprezzati sforzi, l’agente ha ereditato 300.000 sterline.

Sei interessato al futuro della professione di consulente finanziario?

Sei interessato al futuro della professione di consulente finanziario?

Scarica gratuitamente la guida a puntate “Da Consulente Finanziario a Consulente Patrimoniale“, e-book edito da PATRIMONI&FINANZA. Basta registrarsi! Buona lettura

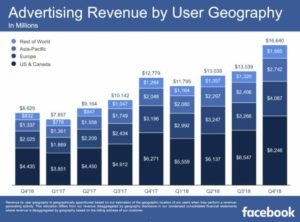

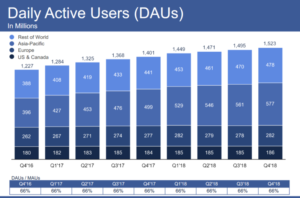

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi).

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi). I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram).

I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram). Se ti è piaciuto questo articolo, forse potrebbe interessarti anche

Se ti è piaciuto questo articolo, forse potrebbe interessarti anche

Ciò sarà possibile grazie, soprattutto, all’aumento di spese in R&S e in attività di outsourcing da parte di enti pubblici e privati, i quali dovrebbero così sostenere la futura crescita del mercato globale delle biotecnologie. In particolare, il settore dell’ingegneria dei tessuti e della loro rigenerazione dovrebbe essere quello in più rapido sviluppo nel periodo di previsione 2019-2025, dal momento che la medicina rigenerativa è la tecnica fondamentale nella sostituzione e rigenerazione cellulare, utile a ripristinare il naturale funzionamento biologico degli organi interni.

Ciò sarà possibile grazie, soprattutto, all’aumento di spese in R&S e in attività di outsourcing da parte di enti pubblici e privati, i quali dovrebbero così sostenere la futura crescita del mercato globale delle biotecnologie. In particolare, il settore dell’ingegneria dei tessuti e della loro rigenerazione dovrebbe essere quello in più rapido sviluppo nel periodo di previsione 2019-2025, dal momento che la medicina rigenerativa è la tecnica fondamentale nella sostituzione e rigenerazione cellulare, utile a ripristinare il naturale funzionamento biologico degli organi interni. Gli investitori interessati al settore delle scienze della vita sono ben consapevoli dell’importanza che la biotecnologia ha in questo settore di investimento. Dalla ricerca di cure per le malattie all’alimentazione delle generazioni future, ci sono molte aree della vita quotidiana che sono influenzate dalla biotecnologia. Ma come si può investire in biotecnologia? Gli strumenti più usati sono le azioni e, in minor parte, i fondi negoziati in borsa (ETF). In ogni caso, quando si investe nel settore delle biotecnologie è importante capire che esiste una differenza tra biotecnologia e prodotti farmaceutici. Fondamentale, poi, è decidere il livello di rischio che si è disposti a correre, data la volatilità di questi titoli. Ad esempio, una grande azienda affermata con una capitalizzazione di mercato di svariati miliardi di dollari ha meno probabilità di soccombere a cattive condizioni di mercato rispetto a una società più speculativa e di nuova quotazione nella fase di sperimentazione clinica, sebbene quest’ultima potrebbe far realizzare performance stellari, a determinate condizioni (es. una licenza dalla FDA americana per un importante farmaco anti-tumorale).

Gli investitori interessati al settore delle scienze della vita sono ben consapevoli dell’importanza che la biotecnologia ha in questo settore di investimento. Dalla ricerca di cure per le malattie all’alimentazione delle generazioni future, ci sono molte aree della vita quotidiana che sono influenzate dalla biotecnologia. Ma come si può investire in biotecnologia? Gli strumenti più usati sono le azioni e, in minor parte, i fondi negoziati in borsa (ETF). In ogni caso, quando si investe nel settore delle biotecnologie è importante capire che esiste una differenza tra biotecnologia e prodotti farmaceutici. Fondamentale, poi, è decidere il livello di rischio che si è disposti a correre, data la volatilità di questi titoli. Ad esempio, una grande azienda affermata con una capitalizzazione di mercato di svariati miliardi di dollari ha meno probabilità di soccombere a cattive condizioni di mercato rispetto a una società più speculativa e di nuova quotazione nella fase di sperimentazione clinica, sebbene quest’ultima potrebbe far realizzare performance stellari, a determinate condizioni (es. una licenza dalla FDA americana per un importante farmaco anti-tumorale). Horizon Therapeutics (HZNP) è noto per il trattamento della gotta mediante il farmaco Krystexxa. Nel 2018, le vendite di Krystexxa sono cresciute del 65% a $ 258,9 milioni. A giugno, la società ha iniziato uno studio per valutare una combinazione di Krystexxa e un farmaco chiamato metotrexato in pazienti con gotta incontrollata. Al momento, gli analisti attendono con impazienza un nuovo farmaco chiave di Horizon, un trattamento per una patologia oculare correlata alla malattia della tiroide. Il farmaco, soprannominato teprotumumab, tratterà la sporgenza dell’occhio a causa dell’infiammazione dietro l’occhio.

Horizon Therapeutics (HZNP) è noto per il trattamento della gotta mediante il farmaco Krystexxa. Nel 2018, le vendite di Krystexxa sono cresciute del 65% a $ 258,9 milioni. A giugno, la società ha iniziato uno studio per valutare una combinazione di Krystexxa e un farmaco chiamato metotrexato in pazienti con gotta incontrollata. Al momento, gli analisti attendono con impazienza un nuovo farmaco chiave di Horizon, un trattamento per una patologia oculare correlata alla malattia della tiroide. Il farmaco, soprannominato teprotumumab, tratterà la sporgenza dell’occhio a causa dell’infiammazione dietro l’occhio.

Negli ultimi anni, questi modelli di auto sono tornati ad aumentare il loro prezzo in maniera considerevole (8% l’anno sia nel 2017 che nel 2018), e alcune auto selezionate hanno registrato grandi quantità di vendite in molte aste. Per esempio, una Hly Barracuda di Plymouth (c.d. Hemi Cuda) è stata venduta per 3,5 milioni di dollari e un’ulteriore Cuda è stata venduta per 2,5 milioni di dollari in un’asta della West Coast, mentre una decappottabile Chevrolet Corvette L88 Race Car del 1969 viene battuta in asta tra 1 milione e 1,5 milioni di USD.

Negli ultimi anni, questi modelli di auto sono tornati ad aumentare il loro prezzo in maniera considerevole (8% l’anno sia nel 2017 che nel 2018), e alcune auto selezionate hanno registrato grandi quantità di vendite in molte aste. Per esempio, una Hly Barracuda di Plymouth (c.d. Hemi Cuda) è stata venduta per 3,5 milioni di dollari e un’ulteriore Cuda è stata venduta per 2,5 milioni di dollari in un’asta della West Coast, mentre una decappottabile Chevrolet Corvette L88 Race Car del 1969 viene battuta in asta tra 1 milione e 1,5 milioni di USD.

Infatti, se si ha l’intenzione di conservare il vino per alcuni anni, è indispensabile assicurarsi di farlo in condizioni ottimali. Ad esempio, una stanza troppo calda accelera il tempo necessario alla maturazione del vino, mentre una eccessivamente fredda causerà la produzione di scaglie di cristallo nel vino, rovinandolo. Pertanto, il posto migliore per conservare il vino è nel seminterrato, o in un armadio buio, ma per un investitore serio che ha spazio sufficiente è meglio acquistare un dispositivo di raffreddamento del vino, in relazione al quale sarà necessario effettuare delle valutazioni energetiche per comprendere l’entità della spesa di elettricità e preventivare con maggior precisione quanto costerà l’investimento complessivo.

Infatti, se si ha l’intenzione di conservare il vino per alcuni anni, è indispensabile assicurarsi di farlo in condizioni ottimali. Ad esempio, una stanza troppo calda accelera il tempo necessario alla maturazione del vino, mentre una eccessivamente fredda causerà la produzione di scaglie di cristallo nel vino, rovinandolo. Pertanto, il posto migliore per conservare il vino è nel seminterrato, o in un armadio buio, ma per un investitore serio che ha spazio sufficiente è meglio acquistare un dispositivo di raffreddamento del vino, in relazione al quale sarà necessario effettuare delle valutazioni energetiche per comprendere l’entità della spesa di elettricità e preventivare con maggior precisione quanto costerà l’investimento complessivo. per alimentare il prestigio attorno ad esso. Un ruolo fondamentale nelle compravendite di vino lo ricoprono le case d’aste, che intermediano gli scambi fisicamente (asta pubblica) o virtualmente (aste online) lucrando una commissione.

per alimentare il prestigio attorno ad esso. Un ruolo fondamentale nelle compravendite di vino lo ricoprono le case d’aste, che intermediano gli scambi fisicamente (asta pubblica) o virtualmente (aste online) lucrando una commissione. alcune annate si sono avvicinate ai 200.000 per bottiglia. Il Château Mouton Rothschild è un altro vino che proviene dalla regione francese di Bordeaux; una bottiglia del 1945 fu venduta per 114.614 USD alla fine degli anni Novanta.

alcune annate si sono avvicinate ai 200.000 per bottiglia. Il Château Mouton Rothschild è un altro vino che proviene dalla regione francese di Bordeaux; una bottiglia del 1945 fu venduta per 114.614 USD alla fine degli anni Novanta.

Questo prodotto, oltre a non non comportare i tipici costi di transazione o le imposte sulle plusvalenze che si verificano in occasione di una vendita, ha il pregio di permettere al collezionista di continuare a possedere l’opera pur realizzando la liquidità necessaria per ulteriori investimenti. Inoltre, questa operazione protegge il proprietario dalla fisiologica perdita della riservatezza che la vendita attraverso una casa d’asta potrebbe causargli, insieme ad un corollario di domande sulle sue condizioni finanziarie o su nuovi e imminenti acquisti.

Questo prodotto, oltre a non non comportare i tipici costi di transazione o le imposte sulle plusvalenze che si verificano in occasione di una vendita, ha il pregio di permettere al collezionista di continuare a possedere l’opera pur realizzando la liquidità necessaria per ulteriori investimenti. Inoltre, questa operazione protegge il proprietario dalla fisiologica perdita della riservatezza che la vendita attraverso una casa d’asta potrebbe causargli, insieme ad un corollario di domande sulle sue condizioni finanziarie o su nuovi e imminenti acquisti.