Secondo l’autrice di “Educazione finanziaria for dummies”, il consulente deve avere un alto livello di Educazione Finanziaria, senza il quale non potrà trasferire la propria conoscenza alle famiglie-clienti.

Puntuale come ogni anno, il Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria sta promuovendo (1 -31 ottobre) la quinta edizione del “Mese dell’Educazione Finanziaria” (#OttobreEdufin2022), con le quali vengono attuati nell’intero territorio nazionale moltissimi eventi (anche con modalità webinar e conferenze online) dedicati allo sviluppo delle conoscenze finanziarie nelle famiglie italiane, anche e soprattutto in chiave previdenziale (Settimana dell’educazione previdenziale, in programma dal 24 al 30 ottobre).

In particolare, la presente edizione porta avanti lo slogan “Costruisci oggi quello che conta per il tuo futuro”, sottolineando l’importanza di avere anche obiettivi di lungo-lunghissimo periodo nella gestione dei propri investimenti, grazie ai quali far fronte a lontane – ma inesorabili – esigenze di natura previdenziale, che segneranno il passaggio dall’epoca delle pensioni adeguate a quella delle pensioni “di mera sopravvivenza”, che sarà necessario integrare con un trattamento aggiuntivo per far fronte ai crescenti bisogni della vecchiaia. In tema di Educazione Finanziaria, poi, la Banca d’Italia e il ministero

In particolare, la presente edizione porta avanti lo slogan “Costruisci oggi quello che conta per il tuo futuro”, sottolineando l’importanza di avere anche obiettivi di lungo-lunghissimo periodo nella gestione dei propri investimenti, grazie ai quali far fronte a lontane – ma inesorabili – esigenze di natura previdenziale, che segneranno il passaggio dall’epoca delle pensioni adeguate a quella delle pensioni “di mera sopravvivenza”, che sarà necessario integrare con un trattamento aggiuntivo per far fronte ai crescenti bisogni della vecchiaia. In tema di Educazione Finanziaria, poi, la Banca d’Italia e il ministero  dell’Istruzione conducono dal 2008 il Progetto “Educazione finanziaria nelle scuole”, che sin dalla Scuola Primaria introduce gli studenti ai concetti base della finanza e dell’economia con un approccio di “formazione ai formatori”, cioè agli insegnanti, cui è affidato il compito di trattare la materia in modo molto semplice dopo aver partecipato a un incontro di circa due ore organizzato dalla Banca d’Italia (che fornisce loro materiali didattici come le guide per l’insegnante, i quaderni didattici per gli studenti e un sito internet dedicato).

dell’Istruzione conducono dal 2008 il Progetto “Educazione finanziaria nelle scuole”, che sin dalla Scuola Primaria introduce gli studenti ai concetti base della finanza e dell’economia con un approccio di “formazione ai formatori”, cioè agli insegnanti, cui è affidato il compito di trattare la materia in modo molto semplice dopo aver partecipato a un incontro di circa due ore organizzato dalla Banca d’Italia (che fornisce loro materiali didattici come le guide per l’insegnante, i quaderni didattici per gli studenti e un sito internet dedicato).

Eppure, nonostante questo dispiego di forze in campo, il livello di Educazione Finanziaria degli italiani rimane sensibilmente più basso rispetto a quello degli altri cittadini europei o di quelli dei paesi asiatici, parecchio più “educati” finanziariamente degli italiani. Pertanto, è evidente che il sistema nazionale deve poter fare di più, non limitandosi a dare lustro alla materia solo in un periodo dell’anno, bensì tenendo alta l’attenzione degli utenti senza soluzione di continuità, magari creando delle figure professionali specifiche – quelle degli educatori finanziari – da affiancare all’attività di banche e reti di consulenza, in qualità di veri e propri “ambasciatori” del sistema presso le scuole e le università. Il rischio, infatti, è di affidare il miglioramento del livello di Educazione Finanziaria semplicemente attendendo che le future generazioni di italiani – oggi studenti presso tutte le scuole dove si svolgono queste attività educative, sia pure in modo insufficiente – possano esprimere un grado di conoscenza e competenza finalmente in linea con quello degli altri paesi.

Eppure, nonostante questo dispiego di forze in campo, il livello di Educazione Finanziaria degli italiani rimane sensibilmente più basso rispetto a quello degli altri cittadini europei o di quelli dei paesi asiatici, parecchio più “educati” finanziariamente degli italiani. Pertanto, è evidente che il sistema nazionale deve poter fare di più, non limitandosi a dare lustro alla materia solo in un periodo dell’anno, bensì tenendo alta l’attenzione degli utenti senza soluzione di continuità, magari creando delle figure professionali specifiche – quelle degli educatori finanziari – da affiancare all’attività di banche e reti di consulenza, in qualità di veri e propri “ambasciatori” del sistema presso le scuole e le università. Il rischio, infatti, è di affidare il miglioramento del livello di Educazione Finanziaria semplicemente attendendo che le future generazioni di italiani – oggi studenti presso tutte le scuole dove si svolgono queste attività educative, sia pure in modo insufficiente – possano esprimere un grado di conoscenza e competenza finalmente in linea con quello degli altri paesi.

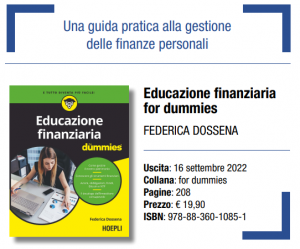

Nel frattempo, in attesa che le cose migliorino, trovano legittimo spazio le iniziative di “capitani coraggiosi” che, forti della propria missione professionale sul campo, regalano al pubblico dei risparmiatori il proprio lavoro concettuale sotto forma di libri, che presto diventeranno dei veri e propri “evergreen” dell’Educazione Finanziaria. E’ il caso di Federica Dossena, consulente finanziario di una nota rete di consulenza, che ha recentemente pubblicato “Educazione finanziaria for dummies” (208 pp, € 19,90, Ed. Hoepli), un testo che andrebbe inserito con pieno diritto in tutte le scuole superiori e – perché no – da far leggere ai genitori degli attuali studenti, soprattutto per via della semplicità con cui l’autrice tratta la materia, proprio come se si trovasse di fronte ad una famiglia di risparmiatori “ignoranti” e bisognosi di conoscenza.

Nel frattempo, in attesa che le cose migliorino, trovano legittimo spazio le iniziative di “capitani coraggiosi” che, forti della propria missione professionale sul campo, regalano al pubblico dei risparmiatori il proprio lavoro concettuale sotto forma di libri, che presto diventeranno dei veri e propri “evergreen” dell’Educazione Finanziaria. E’ il caso di Federica Dossena, consulente finanziario di una nota rete di consulenza, che ha recentemente pubblicato “Educazione finanziaria for dummies” (208 pp, € 19,90, Ed. Hoepli), un testo che andrebbe inserito con pieno diritto in tutte le scuole superiori e – perché no – da far leggere ai genitori degli attuali studenti, soprattutto per via della semplicità con cui l’autrice tratta la materia, proprio come se si trovasse di fronte ad una famiglia di risparmiatori “ignoranti” e bisognosi di conoscenza.

“Educazione finanziaria for dummies” è un “manuale efficace per pensare al proprio domani in termini finanziari e prendere decisioni in merito al patrimonio, un vero e proprio corso preparatorio, che aiuta a prendere le decisioni più corrette nella gestione del patrimonio, a compiere le scelte più appropriate anche nei rapporti con le banche, a scegliere un consulente finanziario, ad attivare un piano di accumulo o anche, semplicemente, a definire la percentuale del reddito da dedicare agli investimenti”, non senza dedicare spazio alle commissioni degli strumenti di risparmio gestito.

“Educazione finanziaria for dummies” è un “manuale efficace per pensare al proprio domani in termini finanziari e prendere decisioni in merito al patrimonio, un vero e proprio corso preparatorio, che aiuta a prendere le decisioni più corrette nella gestione del patrimonio, a compiere le scelte più appropriate anche nei rapporti con le banche, a scegliere un consulente finanziario, ad attivare un piano di accumulo o anche, semplicemente, a definire la percentuale del reddito da dedicare agli investimenti”, non senza dedicare spazio alle commissioni degli strumenti di risparmio gestito.

P&F ha rivolto alcune domande a Federica Dossena sul suo libro e sullo stato dell’arte dell’Educazione Finanziaria in Italia.

Federica, chi sono esattamente i “dummies” in Educazione Finanziaria? Può farci un loro identikit?

Federica, chi sono esattamente i “dummies” in Educazione Finanziaria? Può farci un loro identikit?

I “dummies” in generale sono i principianti, i neofiti. In realtà, quando si parla di finanza spesso si toccano argomenti sensibili e molto legati alle emozioni, che portano i risparmiatori a confrontarsi esattamente come per il gioco del calcio, dove di fronte a partite particolarmente avvincenti si diventa tutti un pò allenatori. Tanti pensano di avere le verità in tasca, ma di solito la scarsa conoscenza porta a dire castronerie. In finanza tutti pensano di aver fatto l’investimento migliore, poi il tempo galantuomo svela gli errori commessi. L’identikit del dummy è quello che pensa di sapere tutto, ma si perde in un bicchiere d’acqua. Poi ci sono i dummies che “sanno di non sapere”, e decidono di informarsi con la giusta curiosità e apertura.

Quali sono i veri vantaggi dell’Educazione Finanziaria per gli investitori, e quali per i consulenti?

Quali sono i veri vantaggi dell’Educazione Finanziaria per gli investitori, e quali per i consulenti?

Attraverso l’Educazione Finanziaria l’investitore giunge ad una consapevolezza finanziaria che aiuta a liberarsi da pregiudizi fuorvianti . Avere coscienza di quali siano gli strumenti finanziari base, del funzionamento della macchina economica, avere contezza di quale sia la propria capacità di risparmio e cosa farne, è fondamentale per sentirsi più pronti e sicuri a vivere in un mondo dominato da incertezze. Allo stesso tempo, tutto ciò favorisce il lavoro del consulente, che con maggiore efficacia può guidare il proprio cliente a districarsi nel complicato mondo dei mercati finanziari. Parlando la stessa “lingua” è più facile capirsi, e si lavora anche meglio.

Cosa non ha funzionato fino ad oggi nella diffusione dell’Educazione Finanziaria in Italia, visto il livello di “ineducazione” che si riscontra tra le famiglie italiane?

Un mix tra eccesso di confidenza delle proprie competenze, lato investitore, e una insufficiente preparazione da parte degli addetti al settore. Questo mix è stato finora decisivo a mantenerci ultimi in tutte le classifiche nell’ambito dell’Educazione Finanziaria.

Secondo lei, il ruolo di educatore finanziario è accessorio a quello di consulente, oppure potrebbe aspirare ad avere una sua individualità professionale in futuro?

Secondo lei, il ruolo di educatore finanziario è accessorio a quello di consulente, oppure potrebbe aspirare ad avere una sua individualità professionale in futuro?

Un consulente finanziario DEVE avere un’ottima Educazione Finanziaria, e deve essere in grado di trasferirla ai propri interlocutori. La figura dell’educatore finanziario sarebbe utile anche nei contesti laddove l’educazione viene impartita quindi, per esempio, nelle scuole. Non sarebbe male inserire una figura di questo tipo negli istituti. Una figura che insegni agli studenti cosa significa investire e gestire le proprie finanze.

L’Educazione Finanziaria ha un contenuto economico misurabile, oppure no?

Secondo me sì. Ogni prestazione di servizio intellettuale che va a migliorare la vita delle persone è giusto e corretto che venga adeguatamente retribuita. Troppo spesso si confonde la prestazione di risultato con la prestazione di servizio. Tant’è che oggi in Italia, con il recepimento delle normative europee, si è portato ad esplicitare i costi per i consumatori e in particolare ad evidenziare il costo riferito alla consulenza.

Con l’aumentare del livello di Educazione Finanziaria degli investitori, in che modo ritiene che possa cambiare la professione di consulente finanziario?

Con l’aumentare del livello di Educazione Finanziaria degli investitori, in che modo ritiene che possa cambiare la professione di consulente finanziario?

Sarà più semplice comunicare e sarà meglio rivalutato il ruolo del consulente finanziario che oggi, secondo me, non può essere sostituito da nessun robot advisor. L’elemento umano continua ad essere necessario per la gestione dell’emotività sia nei momenti di euforia che nei momenti di grandi ribassi. Inoltre, le consulenze di grandi patrimoni richiedono la mediazione di una figura professionale competente che consenta al cliente di potersi rivolgere alle strutture e ai professionisti giusti per soddisfare le più disparate esigenze.

Che accoglienza ha avuto il suo libro presso il pubblico, e dove è possibile ordinarlo o comprarlo?

Che accoglienza ha avuto il suo libro presso il pubblico, e dove è possibile ordinarlo o comprarlo?

Il libro è uscito da due settimane circa, e sta generando interesse. Ottobre è ricordato come il mese dell’Educazione Finanziaria, quindi mi auguro che venga portato all’attenzione anche da chi ha il compito di divulgare la materia. Si acquista in tutte le librerie di Italia e sugli store online (Amazon incluso).

Scriverà nuove edizioni in futuro, o sta già lavorando ad un altro testo?

Ho tanti progetti in mente che per ora sono ancora tali. Per ora sono concentrata a promuovere questo libro, che ho cercato di scrivere con tanta dedizione e umiltà.

Un forte e motivato appello a sviluppare sempre di più l’educazione finanziaria anche come risposta alle difficoltà dell’economia è venuta dall’assemblea annuale della FEduF (la Fondazione per l’Educazione Finanziaria e al Risparmio, nata in seno all’ABI per diffondere le competenze finanziarie): Stefano Lucchini, presidente della Fondazione, Antonio Patuelli, presidente dell’ABI, Stefano Zamagni, docente di Economia Politica all’Università di Bologna e presidente della Pontificia Accademia delle Scienze Sociali, Nando Pagnoncelli, presidente Ipsos, e Magda Bianco, responsabile del Dipartimento Tutela della clientela e educazione finanziaria della Banca d’Italia hanno spiegato perchè è fondamentale avere le competenze di base per ridurre i danni della congiuntura economica e, anche per questa via, migliorare il benessere sociale.

Un forte e motivato appello a sviluppare sempre di più l’educazione finanziaria anche come risposta alle difficoltà dell’economia è venuta dall’assemblea annuale della FEduF (la Fondazione per l’Educazione Finanziaria e al Risparmio, nata in seno all’ABI per diffondere le competenze finanziarie): Stefano Lucchini, presidente della Fondazione, Antonio Patuelli, presidente dell’ABI, Stefano Zamagni, docente di Economia Politica all’Università di Bologna e presidente della Pontificia Accademia delle Scienze Sociali, Nando Pagnoncelli, presidente Ipsos, e Magda Bianco, responsabile del Dipartimento Tutela della clientela e educazione finanziaria della Banca d’Italia hanno spiegato perchè è fondamentale avere le competenze di base per ridurre i danni della congiuntura economica e, anche per questa via, migliorare il benessere sociale. Nella sua relazione iniziale Lucchini è stato molto netto: “Nessuno di noi da solo può contrastare gli effetti della geopolitica o i movimenti dei mercati, ma una educazione finanziaria più diffusa può meglio governarne gli effetti sia sui conti personali sia su quelli del Paese. Per questo è importante diffondere la comprensione dei meccanismi economici. Stiamo lavorando molto – ha sottolineato – nel coinvolgimento dei più giovani, ma anche la vulnerabilità dei seniores in materia finanziaria è un tema decisivo e dobbiamo, con tutte le istituzioni finanziarie, cercare le misure appropriate per colmare le tante carenze. Il benessere sociale correlato all’educazione finanziaria è di cruciale importanza sia per il futuro delle giovani generazioni sia per la vulnerabilità alle quali sono esposte le persone più anziane: si tratta di due elementi

Nella sua relazione iniziale Lucchini è stato molto netto: “Nessuno di noi da solo può contrastare gli effetti della geopolitica o i movimenti dei mercati, ma una educazione finanziaria più diffusa può meglio governarne gli effetti sia sui conti personali sia su quelli del Paese. Per questo è importante diffondere la comprensione dei meccanismi economici. Stiamo lavorando molto – ha sottolineato – nel coinvolgimento dei più giovani, ma anche la vulnerabilità dei seniores in materia finanziaria è un tema decisivo e dobbiamo, con tutte le istituzioni finanziarie, cercare le misure appropriate per colmare le tante carenze. Il benessere sociale correlato all’educazione finanziaria è di cruciale importanza sia per il futuro delle giovani generazioni sia per la vulnerabilità alle quali sono esposte le persone più anziane: si tratta di due elementi  che sfuggono a una visione utilitaristica e individuale dell’economia”. “Alla luce dei dati emersi oggi da un lato è evidente come sia ancora molto il lavoro da svolgere e dall’altro come il tema dell’educazione finanziaria non sia secondario nel dibattito sull’economia, grazie a valide iniziative come quella odierna o come “Young Factor” dell’Osservatorio Giovani Editori presieduto da Andrea Ceccherini che si è tenuta nei giorni scorsi”, ha aggiunto Lucchini.

che sfuggono a una visione utilitaristica e individuale dell’economia”. “Alla luce dei dati emersi oggi da un lato è evidente come sia ancora molto il lavoro da svolgere e dall’altro come il tema dell’educazione finanziaria non sia secondario nel dibattito sull’economia, grazie a valide iniziative come quella odierna o come “Young Factor” dell’Osservatorio Giovani Editori presieduto da Andrea Ceccherini che si è tenuta nei giorni scorsi”, ha aggiunto Lucchini. Infatti, e lo ha documentato l’indagine Ipsos esposta da Nando Pagnoncelli al dibattito moderato da Daniele Manca, vicedirettore del Corriere della Sera, le competenze di economia in Italia non sono purtroppo ancora percepite come una priorità formativa: solo il 21% dei nostri connazionali le ritiene essenziali per agire in modo responsabile e fare scelte consapevoli, contro il 43% che ritiene fondamentale la formazione nell’ambito della Salute per la prevenzione delle malattie, il 41% che si focalizza sulla sostenibilità per limitare l’impatto delle attività umane sull’ambiente, il 27% che si indirizza verso i temi dell’alimentazione legati alla salute e al consumo di risorse. Risultati, del resto, facilmente spiegabili dopo due anni di pandemia e mentre è in corso la campagna europea per la transizione ecologica.

Infatti, e lo ha documentato l’indagine Ipsos esposta da Nando Pagnoncelli al dibattito moderato da Daniele Manca, vicedirettore del Corriere della Sera, le competenze di economia in Italia non sono purtroppo ancora percepite come una priorità formativa: solo il 21% dei nostri connazionali le ritiene essenziali per agire in modo responsabile e fare scelte consapevoli, contro il 43% che ritiene fondamentale la formazione nell’ambito della Salute per la prevenzione delle malattie, il 41% che si focalizza sulla sostenibilità per limitare l’impatto delle attività umane sull’ambiente, il 27% che si indirizza verso i temi dell’alimentazione legati alla salute e al consumo di risorse. Risultati, del resto, facilmente spiegabili dopo due anni di pandemia e mentre è in corso la campagna europea per la transizione ecologica. Tuttavia, proprio il cambiamento della congiuntura non potrà che favorire l’attenzione verso l’educazione finanziaria. Nella rilevazione Ipsos, il timore per l’aumento del tasso di inflazione attualmente preoccupa il 65% degli italiani, e il 77% degli intervistati è consapevole degli effetti che la perdita di potere di acquisto del denaro può avere sul proprio stile di consumo. A fronte di questa consapevolezza, alla domanda “Se avesse a disposizione dei risparmi per un importo pari a diecimila euro come li investirebbe…”, il 27% degli intervistati risponde che terrebbe tutto il denaro sul conto corrente, il 36% che lo investirebbe solo una minima parte, depositandone il resto sul conto corrente. Solo il 24% invece investirebbe la maggior parte del risparmio minimizzando la liquidità.

Tuttavia, proprio il cambiamento della congiuntura non potrà che favorire l’attenzione verso l’educazione finanziaria. Nella rilevazione Ipsos, il timore per l’aumento del tasso di inflazione attualmente preoccupa il 65% degli italiani, e il 77% degli intervistati è consapevole degli effetti che la perdita di potere di acquisto del denaro può avere sul proprio stile di consumo. A fronte di questa consapevolezza, alla domanda “Se avesse a disposizione dei risparmi per un importo pari a diecimila euro come li investirebbe…”, il 27% degli intervistati risponde che terrebbe tutto il denaro sul conto corrente, il 36% che lo investirebbe solo una minima parte, depositandone il resto sul conto corrente. Solo il 24% invece investirebbe la maggior parte del risparmio minimizzando la liquidità.

Secondo i dati Consob, emersi dall’ultimo rapporto sulle scelte di investimento delle famiglie italiane, le

Secondo i dati Consob, emersi dall’ultimo rapporto sulle scelte di investimento delle famiglie italiane, le  Ciò che è necessario, secondo Boggio Robutti, è diffondere “l’educazione economica di base”. “Non si parla di fare diventare tutti esperti – ha evidenziato – ma di mettere le persone nelle condizioni di capire quali sono le proprie esigenze finanziarie e di scegliere le soluzioni migliori. E’ qualcosa che deve fare chi governa il Paese insieme alla scuola e alle

Ciò che è necessario, secondo Boggio Robutti, è diffondere “l’educazione economica di base”. “Non si parla di fare diventare tutti esperti – ha evidenziato – ma di mettere le persone nelle condizioni di capire quali sono le proprie esigenze finanziarie e di scegliere le soluzioni migliori. E’ qualcosa che deve fare chi governa il Paese insieme alla scuola e alle  Con la pandemia è emersa anche l’importanza della rete, con un aumento delle attività svolte online. Per il dg di

Con la pandemia è emersa anche l’importanza della rete, con un aumento delle attività svolte online. Per il dg di  Di fronte all’esigenza di fornire strumenti per affrontare temi così complessi è nata la piattaforma didattica “

Di fronte all’esigenza di fornire strumenti per affrontare temi così complessi è nata la piattaforma didattica “

I sintomi di questa malattia auto-immune, resi ancora più evidenti dall’azzeramento dei tassi di interesse e dalla scomparsa della tradizionale fonte di ricavo delle banche (la “forbice dei tassi”), sono sempre più evidenti: incapacità di trovare nuove fonti di ricavo, necessità di continui processi di accorpamento, affannosa ricerca di economie di scala al proprio interno, perenne

I sintomi di questa malattia auto-immune, resi ancora più evidenti dall’azzeramento dei tassi di interesse e dalla scomparsa della tradizionale fonte di ricavo delle banche (la “forbice dei tassi”), sono sempre più evidenti: incapacità di trovare nuove fonti di ricavo, necessità di continui processi di accorpamento, affannosa ricerca di economie di scala al proprio interno, perenne Non sembrano esserci differenze di scenario anche nelle banche-reti, che continuano ad investire nel

Non sembrano esserci differenze di scenario anche nelle banche-reti, che continuano ad investire nel  In definitiva, nonostante la fase di maturità e declino del core business bancario imporrebbe un

In definitiva, nonostante la fase di maturità e declino del core business bancario imporrebbe un  modello di competenza e relazione basato sulla performance di portafoglio, e fa una certa fatica a sposare una nuova ottica, quella di “performance del consulente” nel soddisfare le esigenze di benessere dei

modello di competenza e relazione basato sulla performance di portafoglio, e fa una certa fatica a sposare una nuova ottica, quella di “performance del consulente” nel soddisfare le esigenze di benessere dei Invece, il passaggio dalla performance di portafoglio alla performance del consulente permetterebbe di scollegare la propria attività dalla performance, e quindi potrebbe essere una opportunità anche per l’industria del risparmio, i cui strumenti finanziari fanno fatica a superare i vari benchmark per via della necessaria presenza dei costi annui. Peraltro, le

Invece, il passaggio dalla performance di portafoglio alla performance del consulente permetterebbe di scollegare la propria attività dalla performance, e quindi potrebbe essere una opportunità anche per l’industria del risparmio, i cui strumenti finanziari fanno fatica a superare i vari benchmark per via della necessaria presenza dei costi annui. Peraltro, le  Ma come può avvenire tutto ciò, quale può essere la strategia da adottare per un simile cambiamento? Il principio da osservare è simile a quello utilizzato in qualunque azienda multi-prodotto o multi-service, e cioè individuare dei “contenitori” che fungano da volano per servizi di natura diversa da quelli tradizionali ma piuttosto profittevoli. Il contenitore “naturale” delle banche-reti non può che essere l’

Ma come può avvenire tutto ciò, quale può essere la strategia da adottare per un simile cambiamento? Il principio da osservare è simile a quello utilizzato in qualunque azienda multi-prodotto o multi-service, e cioè individuare dei “contenitori” che fungano da volano per servizi di natura diversa da quelli tradizionali ma piuttosto profittevoli. Il contenitore “naturale” delle banche-reti non può che essere l’

Tra i servizi “no core business” a contenuto economico – e quindi con conseguimento di ricavi per la banca-rete ed il consulente – potremmo annoverare, solo a titolo di esempio:

Tra i servizi “no core business” a contenuto economico – e quindi con conseguimento di ricavi per la banca-rete ed il consulente – potremmo annoverare, solo a titolo di esempio:

In realtà, dare un significato assoluto alla felicità è un’impresa ardua anche per la Scienza. Per Daniel Gilbert (psicologo e ricercatore ad Harvard), per esempio, la felicità può essere di diversi tipi: Felicità Emotiva, quella cioè legata da qualcosa di oggettivamente presente nel mondo reale, come rimanere senza fiato davanti al mare in burrasca o essere appagati da un buon piatto; e Felicità Morale, collegata ai propri comportamenti “moralmente appaganti”, come essere attivamente generosi e altruisti. Secondo i dati derivanti dallo studio di Harvard “Study of Adult Development”, l’unica cosa che nella vita conta davvero sono i rapporti con gli altri, ossia i legami affettivi anche complessi che ci legano a famiglie e amici, e che quando arriva la mezza età diventano l’unico fattore per misurare la felicità.

In realtà, dare un significato assoluto alla felicità è un’impresa ardua anche per la Scienza. Per Daniel Gilbert (psicologo e ricercatore ad Harvard), per esempio, la felicità può essere di diversi tipi: Felicità Emotiva, quella cioè legata da qualcosa di oggettivamente presente nel mondo reale, come rimanere senza fiato davanti al mare in burrasca o essere appagati da un buon piatto; e Felicità Morale, collegata ai propri comportamenti “moralmente appaganti”, come essere attivamente generosi e altruisti. Secondo i dati derivanti dallo studio di Harvard “Study of Adult Development”, l’unica cosa che nella vita conta davvero sono i rapporti con gli altri, ossia i legami affettivi anche complessi che ci legano a famiglie e amici, e che quando arriva la mezza età diventano l’unico fattore per misurare la felicità.

Maria Luisa, da quanto tempo svolge la professione di consulente finanziario, e cosa ricorda dei suoi inizi?

Maria Luisa, da quanto tempo svolge la professione di consulente finanziario, e cosa ricorda dei suoi inizi? Quando e perché ha cominciato a scrivere?

Quando e perché ha cominciato a scrivere?  Lei ha adottato il termine “felicità”, quanto ha a che fare con il benessere personale?

Lei ha adottato il termine “felicità”, quanto ha a che fare con il benessere personale? Secondo lei, cosa impedisce oggi la diffusione capillare dell’Educazione Finanziaria in Italia?

Secondo lei, cosa impedisce oggi la diffusione capillare dell’Educazione Finanziaria in Italia? L’Educazione Finanziaria conviene all’industria del Risparmio, oppure no?

L’Educazione Finanziaria conviene all’industria del Risparmio, oppure no?

Cosa manca, in Italia, per dare dignità professionale ed una seria regolamentazione alla professione di Consulente Patrimoniale?

Cosa manca, in Italia, per dare dignità professionale ed una seria regolamentazione alla professione di Consulente Patrimoniale?

Pertanto, sul tema dell’Educazione Finanziaria ci troviamo in una evidente fase di transizione verso un orizzonte dai contorni ancora troppo sfocati, e ci si chiede se l’attuale sistema bancario italiano, comprendendo in esso anche l’universo della

Pertanto, sul tema dell’Educazione Finanziaria ci troviamo in una evidente fase di transizione verso un orizzonte dai contorni ancora troppo sfocati, e ci si chiede se l’attuale sistema bancario italiano, comprendendo in esso anche l’universo della  Forse, dopo aver speso tutte le possibili dichiarazioni di intenti sul tema dell’educazione finanziaria, per il

Forse, dopo aver speso tutte le possibili dichiarazioni di intenti sul tema dell’educazione finanziaria, per il  1) Cosa si intende per Educazione Finanziaria?

1) Cosa si intende per Educazione Finanziaria?

termini di margini provvigionali

termini di margini provvigionali 5) Il passaggio dalla cultura alla Educazione Finanziaria determinerebbe maggiori o minori ricavi per il sistema?

5) Il passaggio dalla cultura alla Educazione Finanziaria determinerebbe maggiori o minori ricavi per il sistema?

Oggettivamente, a leggere questi ragionamenti non ci si sente tanto “ispirati”, e per diversi motivi. Il primo, è che i costi annui di gestione degli strumenti finanziari, ed in particolare di quelli appartenenti all’universo del

Oggettivamente, a leggere questi ragionamenti non ci si sente tanto “ispirati”, e per diversi motivi. Il primo, è che i costi annui di gestione degli strumenti finanziari, ed in particolare di quelli appartenenti all’universo del  Infine, c’è il quarto motivo, il più importante di tutti, che riguarda proprio la “cura” che l’autore dell’articolo del Sole 24 Ore suggerisce incautamente al piccolo investitore, e cioè il c.d. fai-da-te. Quella che, solo a prima vista, potrebbe sembrare un consiglio disinteressato, quasi fraterno, rivelerebbe invece come l’articolo si sia ispirato al concetto che “va bene tutto, tranne che rivolgersi ad un

Infine, c’è il quarto motivo, il più importante di tutti, che riguarda proprio la “cura” che l’autore dell’articolo del Sole 24 Ore suggerisce incautamente al piccolo investitore, e cioè il c.d. fai-da-te. Quella che, solo a prima vista, potrebbe sembrare un consiglio disinteressato, quasi fraterno, rivelerebbe invece come l’articolo si sia ispirato al concetto che “va bene tutto, tranne che rivolgersi ad un  circa 200 euro e ti possono veramente aiutare a gestire bene ed in autonomia i tuoi risparmi….“. Ebbene, ci vuol poco a capire, per gli addetti ai lavori, che il suggerimento dell’autore, anzichè arrecare benefici, si può trasformare in un pozzo inesauribile di costi a carico per chi si volesse cimentare, per esempio, nell’acquisto diretto di titoli a mercato, per non parlare degli enormi

circa 200 euro e ti possono veramente aiutare a gestire bene ed in autonomia i tuoi risparmi….“. Ebbene, ci vuol poco a capire, per gli addetti ai lavori, che il suggerimento dell’autore, anzichè arrecare benefici, si può trasformare in un pozzo inesauribile di costi a carico per chi si volesse cimentare, per esempio, nell’acquisto diretto di titoli a mercato, per non parlare degli enormi

Ometto le risposte, che qualunque pianificatore patrimoniale potrà facilmente immaginare. Però, rispetto alla sua storia, faccio una riflessione: la “cultura finanziaria” non è “

Ometto le risposte, che qualunque pianificatore patrimoniale potrà facilmente immaginare. Però, rispetto alla sua storia, faccio una riflessione: la “cultura finanziaria” non è “ Che la responsabilità di questo stato di cose risieda nella

Che la responsabilità di questo stato di cose risieda nella  E’ questa l’origine della perdita di fiducia subita dalle “cattedrali bancarie”, che fino agli anni 80 venivano percepite come qualcosa di sacro e immutabile, cui rivolgersi per la crescita e della difesa del

E’ questa l’origine della perdita di fiducia subita dalle “cattedrali bancarie”, che fino agli anni 80 venivano percepite come qualcosa di sacro e immutabile, cui rivolgersi per la crescita e della difesa del  I “prodottoni”, nel pieno rispetto della delega emozionale di cui parlavamo prima, sono generalmente di due tipi: quelli che proteggono dalla paura di perdere, e quelli che assecondano l’avidità del guadagno. Il buon padre di famiglia non può assecondare la sua avidità e, poiché non si è mai alleato con il tempo, sceglie i prodottoni del primo tipo. Il “boomer” con figli adulti, con un certo grado di evoluzione, sceglie (soprattutto) i secondi perché gli piace la sensazione di un guadagno fuori misura, da conseguire esclusivamente in un periodo breve (sennò fa presto a rientrare nel primo tipo). Nel frattempo, il frullatore della vendita da banco è sempre in azione, ma la perdita di fiducia genera lunghi periodi di permanenza in

I “prodottoni”, nel pieno rispetto della delega emozionale di cui parlavamo prima, sono generalmente di due tipi: quelli che proteggono dalla paura di perdere, e quelli che assecondano l’avidità del guadagno. Il buon padre di famiglia non può assecondare la sua avidità e, poiché non si è mai alleato con il tempo, sceglie i prodottoni del primo tipo. Il “boomer” con figli adulti, con un certo grado di evoluzione, sceglie (soprattutto) i secondi perché gli piace la sensazione di un guadagno fuori misura, da conseguire esclusivamente in un periodo breve (sennò fa presto a rientrare nel primo tipo). Nel frattempo, il frullatore della vendita da banco è sempre in azione, ma la perdita di fiducia genera lunghi periodi di permanenza in

Di recente, 26 paesi ed economie (di cui 12 membri dell’OCSE), provenienti da Asia, Europa e America Latina hanno dato vita alla

Di recente, 26 paesi ed economie (di cui 12 membri dell’OCSE), provenienti da Asia, Europa e America Latina hanno dato vita alla  mancata comprensione in buona fede da parte del cliente di elementi fondamentali dell’investimento – proprio dai

mancata comprensione in buona fede da parte del cliente di elementi fondamentali dell’investimento – proprio dai  Insomma, se ne parla tanto e si fa davvero poco per

Insomma, se ne parla tanto e si fa davvero poco per  cartaceo di informazioni – per lo più indecifrabili – che totalizza circa 50 pagine e una quindicina di firme. Il

cartaceo di informazioni – per lo più indecifrabili – che totalizza circa 50 pagine e una quindicina di firme. Il  Peccato che questa funzione non sia prevista, nonostante i consulenti finanziari facciano un lavoro egregio – e non retribuito, al pari delle mansioni amministrative – di informazione ed

Peccato che questa funzione non sia prevista, nonostante i consulenti finanziari facciano un lavoro egregio – e non retribuito, al pari delle mansioni amministrative – di informazione ed

Nel pomeriggio è organizzata una tavola rotonda sul tema “Educazione Finanziaria, la realtà italiana e le prospettive”, tema in stretta connessione con il “

Nel pomeriggio è organizzata una tavola rotonda sul tema “Educazione Finanziaria, la realtà italiana e le prospettive”, tema in stretta connessione con il “ Ore 15,00 – Tavola rotonda su “Educazione finanziaria, la realtà italiana e le prospettive” – Moderatore Massimo Scolari, Presidente Ascofind; con gli interventi di Marilisa Guida (Comitato Edufin, Membro supplente per Banca d’Italia), Michele Boldrin, Joseph G. Hoyt Distinguished University Professor of Economics (Washington University, St Louis – Visiting Professor, Univ. Ca’ Foscari – Venezia), Luca Carlomagno (Co-President, Bocconi Students Fintech Society), Massimo Famularo (Managing Director, Head of Italian NPLs at Distressed Technologies), Fabrizio Fornezza (Partner di Eumetra MR), Luciano Scirè (Fondatore di Goal Based Investing Italia).

Ore 15,00 – Tavola rotonda su “Educazione finanziaria, la realtà italiana e le prospettive” – Moderatore Massimo Scolari, Presidente Ascofind; con gli interventi di Marilisa Guida (Comitato Edufin, Membro supplente per Banca d’Italia), Michele Boldrin, Joseph G. Hoyt Distinguished University Professor of Economics (Washington University, St Louis – Visiting Professor, Univ. Ca’ Foscari – Venezia), Luca Carlomagno (Co-President, Bocconi Students Fintech Society), Massimo Famularo (Managing Director, Head of Italian NPLs at Distressed Technologies), Fabrizio Fornezza (Partner di Eumetra MR), Luciano Scirè (Fondatore di Goal Based Investing Italia).