Il modello tradizionale di addebito delle commissioni, basato sulle masse amministrate, rende i clienti più giovani poco attrattivi per i consulenti. Allora, a chi deve rivolgersi oggi un millennial per le sue esigenze finanziarie?

Oggi, in Italia, le quote di mercato del risparmio sono suddivise in maniera netta e inequivocabile: 12% ai consulenti finanziari (sia non autonomi che indipendenti), 12% alle poste, 76% alle banche tradizionali. Il primo, in particolare, sembra inaccessibile ai millennials, e per il futuro non si intravede una soluzione al problema senza sfruttare la tecnologia.

Per capire meglio le dimensioni della questione, mettiamoci nei panni di uno dei 6 milioni di millennial italiani, e immaginiamo di essere uno di loro, mentre facciamo i primi passi importanti nella carriera; è il momento migliore per pensare di comprare la nostra casa o di sottoscrivere un fondo pensione o un programma di accumulo per un acquisto futuro. Pertanto, potremmo pensare di rivolgerci ad un consulente finanziario ma……quale consulente è disponibile per un cliente come un millennial, senza risparmio già accumulato ma con bisogni e necessità come tutti gli altri?

In Italia i consulenti raramente rifiutano di incontrare un cliente giovanissimo e senza risparmio (anche perché egli avrà certamente dei genitori “patrimonials” a cui rivolgersi in seguito), ma questa disponibilità non durerà ancora a lungo. Già oggi, per esempio, nel Regno Unito nessun consulente finanziario accetta di lavorare per i millennials, i quali sono così costretti a rivolgersi a singoli brokers per specifiche esigenze, frammentando con estremo disagio la platea dei propri interlocutori. In Italia, la situazione non è molto diversa, ed il concetto di “fare numero” è già stato sostituito da tempo da quello di “fare massa”, possibilmente attraverso clientela con patrimonio consolidato e di buona entità. Pertanto, a meno che un giovane investitore non abbia uno stipendio elevato, una grande eredità o sia all’inizio di una carriera potenzialmente redditizia, è probabile che il consulente non sia in grado di guadagnare in maniera soddisfacente, ed è altrettanto probabile che gli dedicherà poco tempo.

Non è una questione di “cinismo professionale”, ma una sorta di selezione naturale indotta dal modello retributivo di reti e consulenti, calcolato sulle masse, e dalle politiche di marketing delle banche-reti, rivolte oggi quasi esclusivamente alla clientela “di pregio” che consente – ancora per quanto? – di realizzare ricavi adeguati. Infatti, le modalità tradizionali di addebito delle commissioni al cliente – noto nel settore come modello ad valorem – rende i clienti più giovani e asset-light poco attrattivi.

Non è una questione di “cinismo professionale”, ma una sorta di selezione naturale indotta dal modello retributivo di reti e consulenti, calcolato sulle masse, e dalle politiche di marketing delle banche-reti, rivolte oggi quasi esclusivamente alla clientela “di pregio” che consente – ancora per quanto? – di realizzare ricavi adeguati. Infatti, le modalità tradizionali di addebito delle commissioni al cliente – noto nel settore come modello ad valorem – rende i clienti più giovani e asset-light poco attrattivi.

Alla luce di queste considerazioni, a chi deve rivolgersi oggi un millennial per ricevere assistenza riguardo le sue esigenze finanziarie?

Da qualche tempo vengono in aiuto nuovi servizi digitali, con i quali si tenta di colmare il “divario di consulenza” tra clienti patrimonials e clienti più giovani, e alcune di questi sono così innovativi, eleganti e convenienti, che potrebbero far temere per la tenuta della professione di consulente tradizionale per il futuro imminente. Stiamo parlando di Internet, naturalmente, e delle piattaforme di consulenza online, le quali stanno venendo incontro alle sempre più pressanti richieste provenienti dai millennials in materia di finanza.

Il motivo di tanto fervore innovativo è rintracciabile nelle previsioni di sviluppo di questo segmento di investitori, il quale è previsto in aumento numerico esponenziale nel prossimo decennio. In Italia, la sostanziale scomparsa della classe media e la decrescita sostenuta del reddito disponibile delle famiglie hanno causato, negli ultimi quindici anni, la mancata creazione di nuovo risparmio e, relativamente al mercato dei servizi finanziari, hanno aumentato a dismisura il numero dei clienti ritenuti oggi “meno interessanti” (da 100.000 euro in giù) dalle banche-reti. I millennials, poi, si collocano all’interno di una fascia ancora inferiore (tra 0 e 50.000 euro di risparmio), e quindi hanno serie difficoltà a farsi prendere sul serio da un consulente navigato e alla ricerca di masse che compensino la continua diminuzione dei margini di ricavo a cui le reti commerciali sono state costrette dal 2008 ad oggi.

Tutto ciò ha notevoli conseguenze anche sul futuro della professione di consulente. Infatti, i consulenti finanziari che ricadono nella fascia d’età 30- 40 anni dovranno affrontare una vera e propria sfida per trovare la loro “prossima generazione” di clienti, una volta che quella dei patrimonials (i genitori dei millennials, nella fascia di età over 65) si sarà esaurita per intervenuti limiti di vita. Probabilmente, il modello economico basato sulle masse dovrà lasciare il posto a quello basato sul servizio e sulla parcella, il quale oggi trova un muro invalicabile nel vincolo di mono-mandato a cui devono sottostare i consulenti finanziari. In tal senso, il modello anglo-sassone (che dà al consulente autonomo la possibilità di occuparsi direttamente delle operazioni di acquisto presso qualunque banca “depositaria”) è certamente più avanzato del nostro.

Così, i millennials hanno trovato nelle piattaforme di investimento fai-da-te, letteralmente esplose negli ultimi tre anni, un contenitore di servizio dove poter gestire le proprie esigenze legate al denaro, sviluppando, insieme alla dimestichezza nell’uso della tecnologia, l’idea che si possa investire con successo anche senza il supporto di un consulente. I gestori patrimoniali digitali online (come Moneyfarm) oggi invitano gli aspiranti investitori a presentare il loro orizzonte temporale di investimento e le loro opinioni sul rischio, suggerendo loro il miglior fondo di investimento. Questo approccio rappresenta esattamente ciò che vuole un millennial, il quale cerca soluzioni semplici a quesiti altrettanto semplici: come accumulare, quale mutuo scegliere, quali commissioni pagare…il tutto in tempo reale, con poca spesa e senza interagire eccessivamente con qualcuno.

Così, i millennials hanno trovato nelle piattaforme di investimento fai-da-te, letteralmente esplose negli ultimi tre anni, un contenitore di servizio dove poter gestire le proprie esigenze legate al denaro, sviluppando, insieme alla dimestichezza nell’uso della tecnologia, l’idea che si possa investire con successo anche senza il supporto di un consulente. I gestori patrimoniali digitali online (come Moneyfarm) oggi invitano gli aspiranti investitori a presentare il loro orizzonte temporale di investimento e le loro opinioni sul rischio, suggerendo loro il miglior fondo di investimento. Questo approccio rappresenta esattamente ciò che vuole un millennial, il quale cerca soluzioni semplici a quesiti altrettanto semplici: come accumulare, quale mutuo scegliere, quali commissioni pagare…il tutto in tempo reale, con poca spesa e senza interagire eccessivamente con qualcuno.

Peraltro, nel corso dei prossimi 20 anni, i millennials italiani erediteranno circa 5 miliardi di euro dai baby boomers: a chi verranno affidate queste masse, frazionate tra vari eredi? Non esiste nessuna ricerca di questo tipo, ma ci viene in aiuto una ricerca inglese (condotta da Kings Court Trust) secondo la quale un quarto dei beneficiari di eredità si è immediatamente allontanato dai consulenti dei genitori o dei nonni, portando via, in media, circa 300.000 sterline presso le banche tradizionali per operare in autonomia. Il restante 75% di ereditieri, in tutta probabilità, apprezzerà ancora il “tocco umano” del consulente per interagire con il mondo della finanza, anche perché, secondo la stessa ricerca, molti dei giovani investitori si dichiarano spaventati all’idea di andare su un sito Web finanziario, rispondere ad alcune domande automatizzate e vedersi addebitare la propria carta di credito per una consulenza che potrebbe essere stata erogata anche da un c.d. Robo-Advisor.

Di contro, rispetto ai colleghi britannici, i consulenti italiani rimangono ancora “umani” e si rivelano amichevoli, professionali e disposti ad aiutare le giovani generazioni. Ma non sappiamo quanto a lungo durerà, perchè i punti critici rimangono, e sono i costi, la convenienza e il tempo. Pertanto, anche per i millennials italiani, la soluzione sembra essere quella di usare una combinazione intelligente di app, piattaforme di investimento e presenza umana (simpatica ed efficace) di tanto in tanto.

Chi ha già intravisto questo cambiamento, tra i consulenti, si attrezzi in fretta ad investire sul proprio sito web.

Sei interessato al futuro della professione di consulente finanziario?

Sei interessato al futuro della professione di consulente finanziario?

Scarica gratuitamente la guida a puntate “Da Consulente Finanziario a Consulente Patrimoniale“, e-book edito da PATRIMONI&FINANZA. Basta registrarsi! Buona lettura

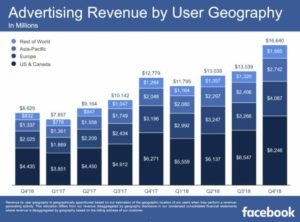

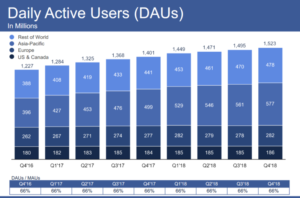

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi).

Per spiegarvi meglio il concetto (che molti di voi già intuiscono vagamente), partiamo dai risultati economico-finanziari dell’azienda. Nel 2018, il fatturato complessivo è stato di 55,8 miliardi di dollari, una crescita del 37 per cento rispetto ai 40,6 del 2017. I guadagni netti sono saliti in modo analogo: da 15,9 a 22,1 miliardi (+39 per cento). I dati del solo Q4 indicano invece un fatturato di 16,9 miliardi, +30 per cento rispetto allo stesso periodo del 2017; i guadagni netti ammontano a 6,9 miliardi, contro i 4,3 del 2017 (+61 per cento). Gli annunci pubblicitari rappresentano la quasi totalità degli introiti del social, mentre il Nord America si conferma il mercato principale, con un fatturato pari al 50% del totale mondiale. Rispetto all’anno precedente, crescono anche gli utenti attivi, sia mensili sia giornalieri (rispettivamente 2,32 e 1,52 miliardi, +9% in entrambi i casi). I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram).

I dipendenti della società hanno raggiunto quota 35.587, una crescita incredibile del 42 per cento su base annua, pompata dal vertiginoso aumento dei ricavi, e oggi almeno 2,7 miliardi sono gli utenti che sfruttano almeno uno dei quattro servizi della società (Facebook stesso, Messenger, WhatsApp e Instagram). Se ti è piaciuto questo articolo, forse potrebbe interessarti anche

Se ti è piaciuto questo articolo, forse potrebbe interessarti anche

Ciò sarà possibile grazie, soprattutto, all’aumento di spese in R&S e in attività di outsourcing da parte di enti pubblici e privati, i quali dovrebbero così sostenere la futura crescita del mercato globale delle biotecnologie. In particolare, il settore dell’ingegneria dei tessuti e della loro rigenerazione dovrebbe essere quello in più rapido sviluppo nel periodo di previsione 2019-2025, dal momento che la medicina rigenerativa è la tecnica fondamentale nella sostituzione e rigenerazione cellulare, utile a ripristinare il naturale funzionamento biologico degli organi interni.

Ciò sarà possibile grazie, soprattutto, all’aumento di spese in R&S e in attività di outsourcing da parte di enti pubblici e privati, i quali dovrebbero così sostenere la futura crescita del mercato globale delle biotecnologie. In particolare, il settore dell’ingegneria dei tessuti e della loro rigenerazione dovrebbe essere quello in più rapido sviluppo nel periodo di previsione 2019-2025, dal momento che la medicina rigenerativa è la tecnica fondamentale nella sostituzione e rigenerazione cellulare, utile a ripristinare il naturale funzionamento biologico degli organi interni. Gli investitori interessati al settore delle scienze della vita sono ben consapevoli dell’importanza che la biotecnologia ha in questo settore di investimento. Dalla ricerca di cure per le malattie all’alimentazione delle generazioni future, ci sono molte aree della vita quotidiana che sono influenzate dalla biotecnologia. Ma come si può investire in biotecnologia? Gli strumenti più usati sono le azioni e, in minor parte, i fondi negoziati in borsa (ETF). In ogni caso, quando si investe nel settore delle biotecnologie è importante capire che esiste una differenza tra biotecnologia e prodotti farmaceutici. Fondamentale, poi, è decidere il livello di rischio che si è disposti a correre, data la volatilità di questi titoli. Ad esempio, una grande azienda affermata con una capitalizzazione di mercato di svariati miliardi di dollari ha meno probabilità di soccombere a cattive condizioni di mercato rispetto a una società più speculativa e di nuova quotazione nella fase di sperimentazione clinica, sebbene quest’ultima potrebbe far realizzare performance stellari, a determinate condizioni (es. una licenza dalla FDA americana per un importante farmaco anti-tumorale).

Gli investitori interessati al settore delle scienze della vita sono ben consapevoli dell’importanza che la biotecnologia ha in questo settore di investimento. Dalla ricerca di cure per le malattie all’alimentazione delle generazioni future, ci sono molte aree della vita quotidiana che sono influenzate dalla biotecnologia. Ma come si può investire in biotecnologia? Gli strumenti più usati sono le azioni e, in minor parte, i fondi negoziati in borsa (ETF). In ogni caso, quando si investe nel settore delle biotecnologie è importante capire che esiste una differenza tra biotecnologia e prodotti farmaceutici. Fondamentale, poi, è decidere il livello di rischio che si è disposti a correre, data la volatilità di questi titoli. Ad esempio, una grande azienda affermata con una capitalizzazione di mercato di svariati miliardi di dollari ha meno probabilità di soccombere a cattive condizioni di mercato rispetto a una società più speculativa e di nuova quotazione nella fase di sperimentazione clinica, sebbene quest’ultima potrebbe far realizzare performance stellari, a determinate condizioni (es. una licenza dalla FDA americana per un importante farmaco anti-tumorale). Horizon Therapeutics (HZNP) è noto per il trattamento della gotta mediante il farmaco Krystexxa. Nel 2018, le vendite di Krystexxa sono cresciute del 65% a $ 258,9 milioni. A giugno, la società ha iniziato uno studio per valutare una combinazione di Krystexxa e un farmaco chiamato metotrexato in pazienti con gotta incontrollata. Al momento, gli analisti attendono con impazienza un nuovo farmaco chiave di Horizon, un trattamento per una patologia oculare correlata alla malattia della tiroide. Il farmaco, soprannominato teprotumumab, tratterà la sporgenza dell’occhio a causa dell’infiammazione dietro l’occhio.

Horizon Therapeutics (HZNP) è noto per il trattamento della gotta mediante il farmaco Krystexxa. Nel 2018, le vendite di Krystexxa sono cresciute del 65% a $ 258,9 milioni. A giugno, la società ha iniziato uno studio per valutare una combinazione di Krystexxa e un farmaco chiamato metotrexato in pazienti con gotta incontrollata. Al momento, gli analisti attendono con impazienza un nuovo farmaco chiave di Horizon, un trattamento per una patologia oculare correlata alla malattia della tiroide. Il farmaco, soprannominato teprotumumab, tratterà la sporgenza dell’occhio a causa dell’infiammazione dietro l’occhio.

Negli ultimi anni, questi modelli di auto sono tornati ad aumentare il loro prezzo in maniera considerevole (8% l’anno sia nel 2017 che nel 2018), e alcune auto selezionate hanno registrato grandi quantità di vendite in molte aste. Per esempio, una Hly Barracuda di Plymouth (c.d. Hemi Cuda) è stata venduta per 3,5 milioni di dollari e un’ulteriore Cuda è stata venduta per 2,5 milioni di dollari in un’asta della West Coast, mentre una decappottabile Chevrolet Corvette L88 Race Car del 1969 viene battuta in asta tra 1 milione e 1,5 milioni di USD.

Negli ultimi anni, questi modelli di auto sono tornati ad aumentare il loro prezzo in maniera considerevole (8% l’anno sia nel 2017 che nel 2018), e alcune auto selezionate hanno registrato grandi quantità di vendite in molte aste. Per esempio, una Hly Barracuda di Plymouth (c.d. Hemi Cuda) è stata venduta per 3,5 milioni di dollari e un’ulteriore Cuda è stata venduta per 2,5 milioni di dollari in un’asta della West Coast, mentre una decappottabile Chevrolet Corvette L88 Race Car del 1969 viene battuta in asta tra 1 milione e 1,5 milioni di USD.

Infatti, se si ha l’intenzione di conservare il vino per alcuni anni, è indispensabile assicurarsi di farlo in condizioni ottimali. Ad esempio, una stanza troppo calda accelera il tempo necessario alla maturazione del vino, mentre una eccessivamente fredda causerà la produzione di scaglie di cristallo nel vino, rovinandolo. Pertanto, il posto migliore per conservare il vino è nel seminterrato, o in un armadio buio, ma per un investitore serio che ha spazio sufficiente è meglio acquistare un dispositivo di raffreddamento del vino, in relazione al quale sarà necessario effettuare delle valutazioni energetiche per comprendere l’entità della spesa di elettricità e preventivare con maggior precisione quanto costerà l’investimento complessivo.

Infatti, se si ha l’intenzione di conservare il vino per alcuni anni, è indispensabile assicurarsi di farlo in condizioni ottimali. Ad esempio, una stanza troppo calda accelera il tempo necessario alla maturazione del vino, mentre una eccessivamente fredda causerà la produzione di scaglie di cristallo nel vino, rovinandolo. Pertanto, il posto migliore per conservare il vino è nel seminterrato, o in un armadio buio, ma per un investitore serio che ha spazio sufficiente è meglio acquistare un dispositivo di raffreddamento del vino, in relazione al quale sarà necessario effettuare delle valutazioni energetiche per comprendere l’entità della spesa di elettricità e preventivare con maggior precisione quanto costerà l’investimento complessivo. per alimentare il prestigio attorno ad esso. Un ruolo fondamentale nelle compravendite di vino lo ricoprono le case d’aste, che intermediano gli scambi fisicamente (asta pubblica) o virtualmente (aste online) lucrando una commissione.

per alimentare il prestigio attorno ad esso. Un ruolo fondamentale nelle compravendite di vino lo ricoprono le case d’aste, che intermediano gli scambi fisicamente (asta pubblica) o virtualmente (aste online) lucrando una commissione. alcune annate si sono avvicinate ai 200.000 per bottiglia. Il Château Mouton Rothschild è un altro vino che proviene dalla regione francese di Bordeaux; una bottiglia del 1945 fu venduta per 114.614 USD alla fine degli anni Novanta.

alcune annate si sono avvicinate ai 200.000 per bottiglia. Il Château Mouton Rothschild è un altro vino che proviene dalla regione francese di Bordeaux; una bottiglia del 1945 fu venduta per 114.614 USD alla fine degli anni Novanta.

Questo prodotto, oltre a non non comportare i tipici costi di transazione o le imposte sulle plusvalenze che si verificano in occasione di una vendita, ha il pregio di permettere al collezionista di continuare a possedere l’opera pur realizzando la liquidità necessaria per ulteriori investimenti. Inoltre, questa operazione protegge il proprietario dalla fisiologica perdita della riservatezza che la vendita attraverso una casa d’asta potrebbe causargli, insieme ad un corollario di domande sulle sue condizioni finanziarie o su nuovi e imminenti acquisti.

Questo prodotto, oltre a non non comportare i tipici costi di transazione o le imposte sulle plusvalenze che si verificano in occasione di una vendita, ha il pregio di permettere al collezionista di continuare a possedere l’opera pur realizzando la liquidità necessaria per ulteriori investimenti. Inoltre, questa operazione protegge il proprietario dalla fisiologica perdita della riservatezza che la vendita attraverso una casa d’asta potrebbe causargli, insieme ad un corollario di domande sulle sue condizioni finanziarie o su nuovi e imminenti acquisti.

Tutt’altre caratteristiche deve avere, invece, la “scheda” informativa da destinare alla domanda dei residenti che già abitano, al momento della ricerca, nei semi centri cittadini o nelle zone più centrali. Nel loro caso, l’esigenza di abitarci dentro è pari all’interesse all’investimento, per cui le variabili da utilizzare sono:

Tutt’altre caratteristiche deve avere, invece, la “scheda” informativa da destinare alla domanda dei residenti che già abitano, al momento della ricerca, nei semi centri cittadini o nelle zone più centrali. Nel loro caso, l’esigenza di abitarci dentro è pari all’interesse all’investimento, per cui le variabili da utilizzare sono: